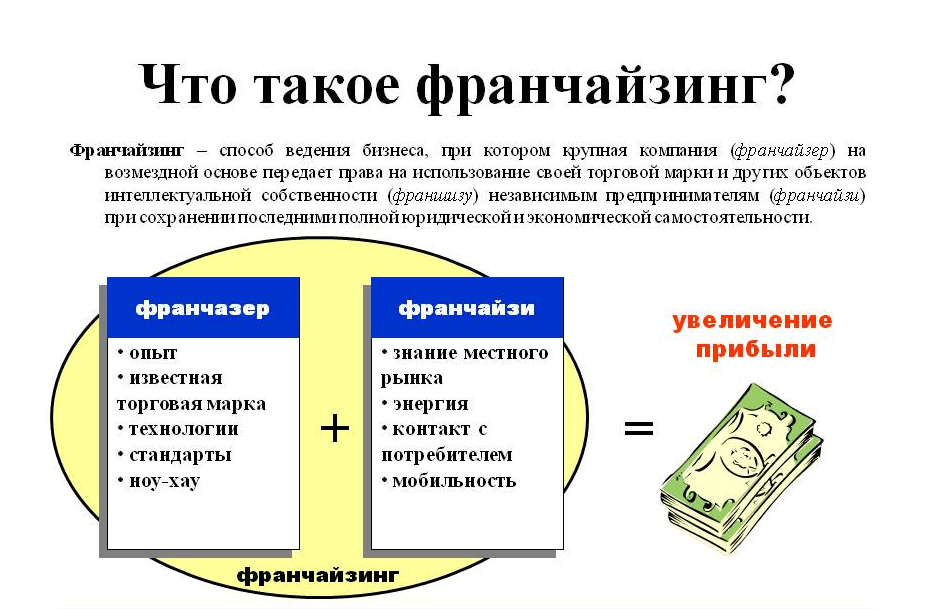

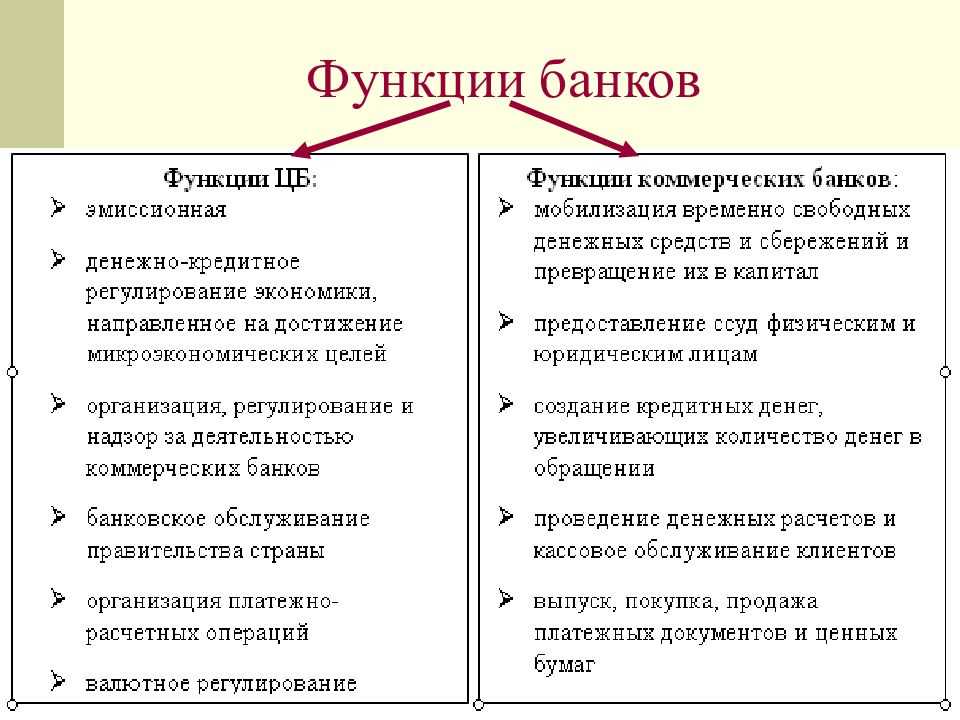

Функции коммерческих банков

Частные кредитные организации считаются основным звеном финансово-кредитной системы государства и предоставляют клиентам – вкладчикам и заёмщикам – широкий спектр услуг. Главные функции коммерческих банков – привлечение, плановое накопление и распределение средств, реализуемые в следующих видах операций:

- регулирование денежного оборота;

- посредничество в кредитовании граждан (в т.ч. предоставление ипотеки) и организаций-юрлиц,

- перевод денежной массы между клиентами в форме безналичных расчётов, (посредничество в платежах);

- консультирование, предоставление актуальной информации, повышение финансовой грамотности населения.

Коммерческие банки и их операции

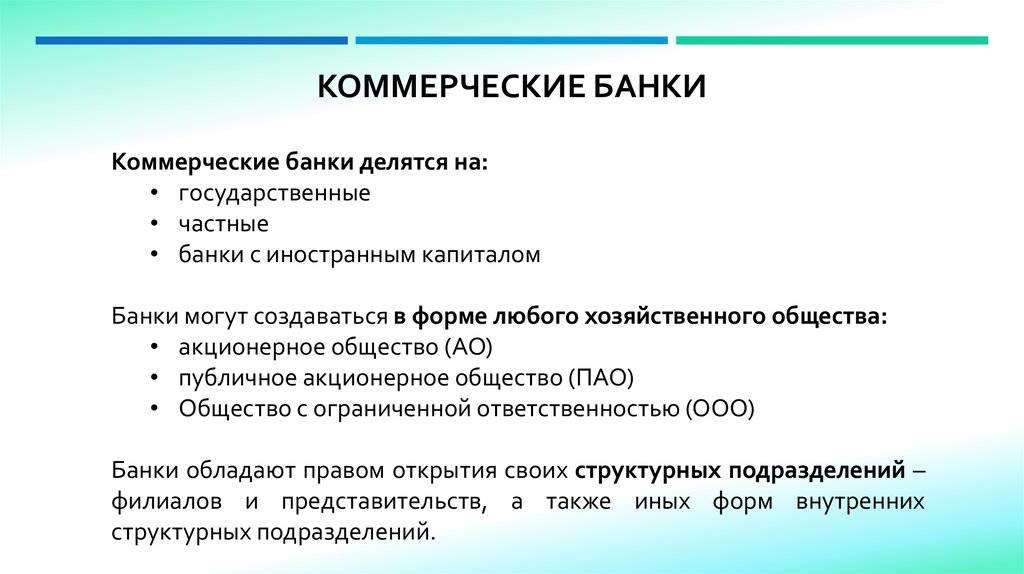

Структура банковского рынка предусматривает наличие частных организаций, акционерный и уставной капитал которого не принадлежат государству. Ключевое место в перечне кредитных организаций занимают коммерческие банки и их операции. Клиентам в подобных заведениях предлагают разнообразные финансовые продукты, по качеству и широте не уступающие предложенным в государственных банках. Учреждения обеспечивают аккумуляцию денежных ресурсов посредством кредитования заемщиков, осуществления расчетной, эмиссионной деятельности.

Операции делят на активные, способствующие расширению клиентской сети посредством реализации кредитных продуктов, выгодных потребителям, и пассивные, увеличивающие количество депозитных вкладов. Наравне с государственными структурными подразделениями коммерческие банки производят расчетно-кассовое обслуживание, организуют трастовые, межбанковские операции, осуществляют валютную деятельность, торгуют ценными бумагами, что обеспечивает увеличение полученной прибыли.

Небанковские кредитные организации (НКО)

Кредитно-банковская система РФ включает также совокупность кредитно-финансовых организаций, которые не являются российскими банками, но осуществляют отдельные банковские операции. Сокращение НКО также используется для обозначения некоммерческих организаций, так что нужно быть внимательным. Суммарный объем средств в НКО составляет несколько процентов от средств в коммерческих банках.

К небанковским кредитно-финансовым организациям относится три основных направления:

РНКО

К разряду РНКО, предоставляющих юр- и физлицам расчетно-кассовые услуги либо занимающихся валютными операциями, принадлежат:

- клиринговые компании

- расчетные центры, обслуживающие платежные системы

- расчетные палаты и дилинговые центры, работающие на валютном и фондовом рынках

Примеры РНКО — ООО РНКО «Платежный Центр» (расчетный центр платежной системы «Золотая Корона», эмитент платежных карт «Билайн», «Кукуруза» и др.); АО «НКО «Московский клиринговый центр», осуществляющий банковские операции в системе «Элекснет»; дилинговый центр «Альпари».

ПНКО

Деятельность ПНКО сводится к отправке и выдаче денежных переводов без открытия клиентам расчетных счетов. Примеры ПНКО — электронно-платежные системы (яндекс.деньги, вебмани и др.), Юнистрим, Контакт, системы платежей операторов мобильных сетей.

НДКО

Что именно относить к небанковским депозитно-кредитным организациям? Юридически это структуры, привлекающие деньги только от юридических лиц, хотя открывать и обслуживать банковские счета НДКО не могут. Зато они могут давать банковские гарантии. Примеры НДКО — московский «Депозитный Кредитный Дом» или воронежский «Межрегиональный Центр Микрокредитования».

Итого, основные различия между банками и НКО можно представить в виде таблицы:

Однако в более широком смысле в группу НДКО можно включать и организации, работающие с физическими лицами:

- микрофинансовые компании / организации;

- кредитные союзы, привлекающие взносы (паи) своих членов и вклады физических лиц и на эти средства кредитующие частных лиц;

- кредитные кооперативы

О микрофинансовых организациях подробно написано здесь, о кредитных потребительских кооперативах была информация тут. Организуют деятельность кредитных организаций:

ο Лига кредитных союзов России

ο Союз сельских кредитных кооперативов

ο Нац. союз некоммерческих организаций

ο Фонд сельской кредитной кооперации

Инвестиционное финансовое учреждение

Инвестиционное финансовое учреждение привлекает капитал на фондовых рынках, предлагая вырученные средства в качестве выпущенных ценных бумаг заемщикам для обеспечения увеличения прибыли. Цель: приобретение ликвидных ценных бумаг на капитал клиентов, желающих выгодно и надежно инвестировать свободные средства по типу рантье.

Чаще всего деятельность инвестиционных компаний сводится к манипуляциям активами на фондовых биржах путем участия в торгах, приобретению акций и облигаций. Инвестиционная деятельность малого числа финансовых учреждений касается кредитования технологических инноваций.

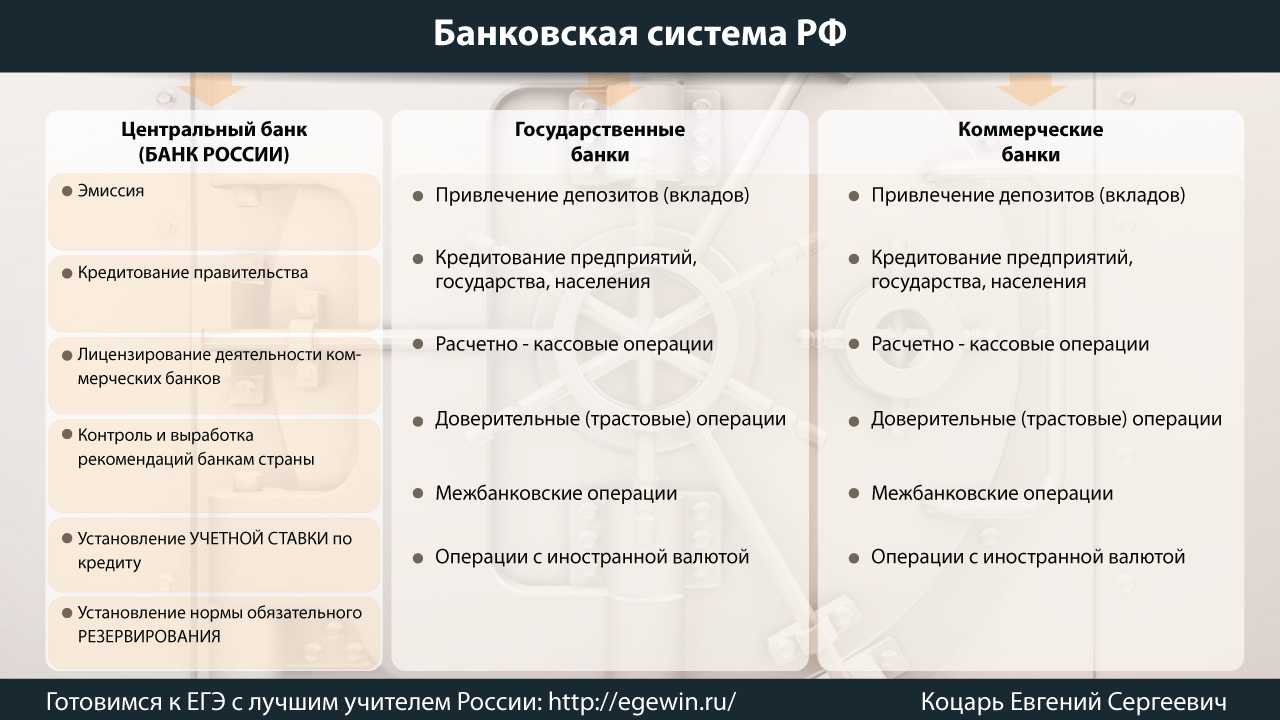

Взаимоотношения Центрального банка России и коммерческих банков

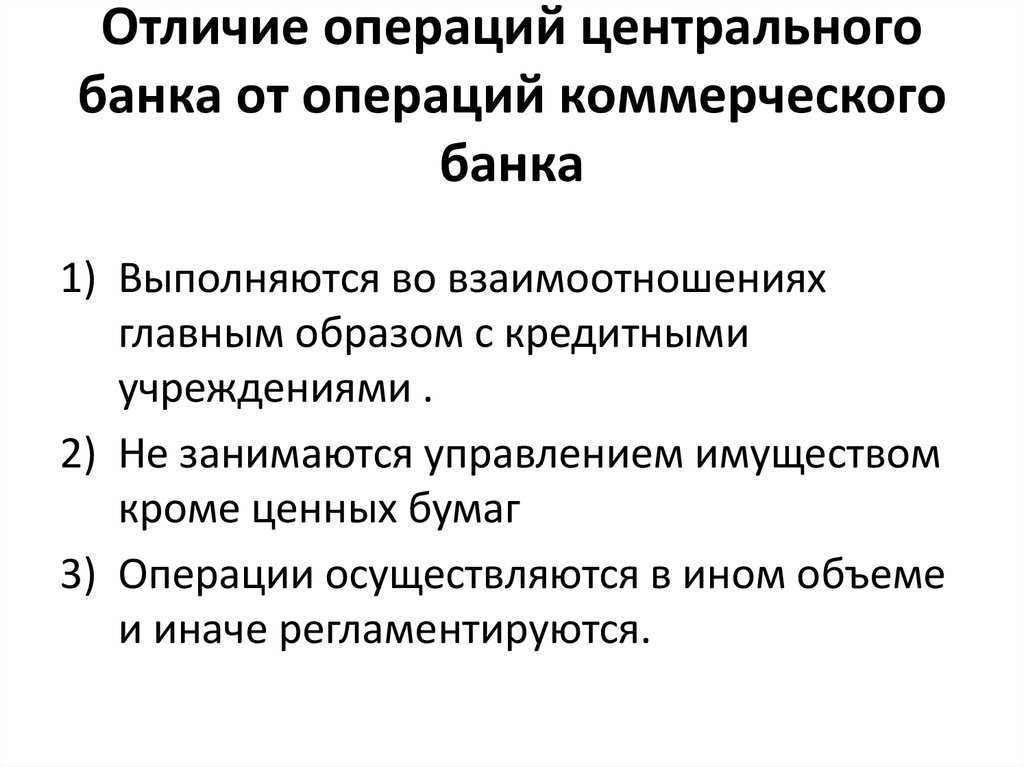

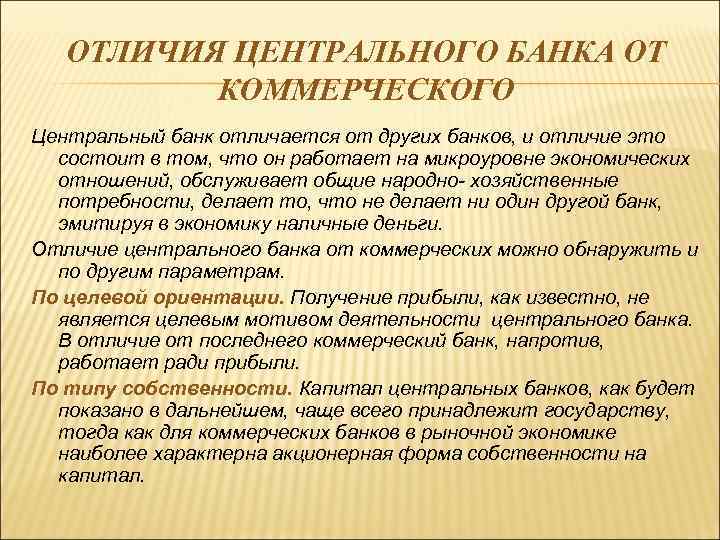

Основное отличие Центробанка от коммерческого заключается в контролирующей роли первого. Он осуществляет функции по общему регулированию деятельности каждого отдельно взятого коммерческого банка.

Банк России использует все экономические способы управления. И лишь в том случае, когда их использование не способно обеспечить достижение необходимого эффекта, Центробанк может в процессе регулирования использовать административные методы управления. Взаимоотношения между Банком Росси и коммерческими банками, которые осуществляют свою деятельность на территории государства, определяются действующим банковским законодательством.

Для того чтобы регулировать коммерческие банки, Центробанк может увеличивать или понижать минимальные ставки обязательных резервов, которые размещаются коммерческими банками в главном банке государства. Также ЦБ РФ предоставляет кредиты коммерческим банками и может изменять их объемы вмести с процентными ставками.

Размер остатка денежных средств, который подлежит резервированию в Центробанке, определяется на основе данных из бухгалтерского баланса коммерческих банков. В их балансе должны быть учтены все средства, которые были привлечены в качестве кредитов. Отношения экономического характера между коммерческими банками и ЦБ России заключается в том, что последний предоставляет коммерческих банкам кредиты, а те уже, в свою очередь, могут выдавать ссуды хозяйствующим субъектам.

Банк – финансово-кредитная организация, изначально созданная для безопасного хранения денег клиентов (вкладчиков) на протяжении оговоренного соглашением срока. Современные функции банков гораздо шире. Так, сегодня банковские организации выдают населению кредиты (при этом формируется дополнительная денежная масса), проводят безналичные расчёты между частными лицами и организациями, предоставляют сопутствующие финансовые услуги. При этом такие кредитно-финансовые компании не имеют права осуществлять страховую, торговую, а также производственную деятельность.

- Функции Центрального банка

- Функции коммерческих банков

- Функции, выполняемые банком

- Основные функции банка

- Кредитная функция банков

- Функции банка в экономике

- Функции управления банком

Main Differences Between Central Bank and Commercial Bank

- Central banks are entities that belong to the nation, and they do not seek profit. On the other hand, commercial banks work for a profit.

- Central banks are one of the highest authorities in finance, and commercial banks and government are its clients, whereas people and companies are the clients of a commercial bank.

- The availability of the credit is monitored by the central bank. On the other hand, these credits are created by the commercial bank.

- RBI, The Reserve Bank of India, is an example of a central bank. On the other hand, examples of commercial banks are HDFC Bank, ICICI Bank, Axis Bank, etc.

- A nation can have only one central bank because it is directly associated with the government, whereas a country can have as many commercial banks as possible.

References

- https://books.google.com/books?hl=en&lr=&id=A8EWDAAAQBAJ&oi=fnd&pg=PP1&dq=Central+Bank&ots=r4wLS8VA1i&sig=5vvoasYJOOjGqserDD-xwy560YU

- https://www.researchgate.net/profile/Leonard-Nakamura/publication/4862945_Commercial_bank_information_Implications_for_the_structure_of_banking/links/558dab8708ae15962d89470a/Commercial-bank-information-Implications-for-the-structure-of-banking.pdf

Home – Banking – Central Bank vs Commercial Bank: Difference and Comparison

Last Updated : 20 July, 2023

One request?

I’ve put so much effort writing this blog post to provide value to you. It’ll be very helpful for me, if you consider sharing it on social media or with your friends/family. SHARING IS ️

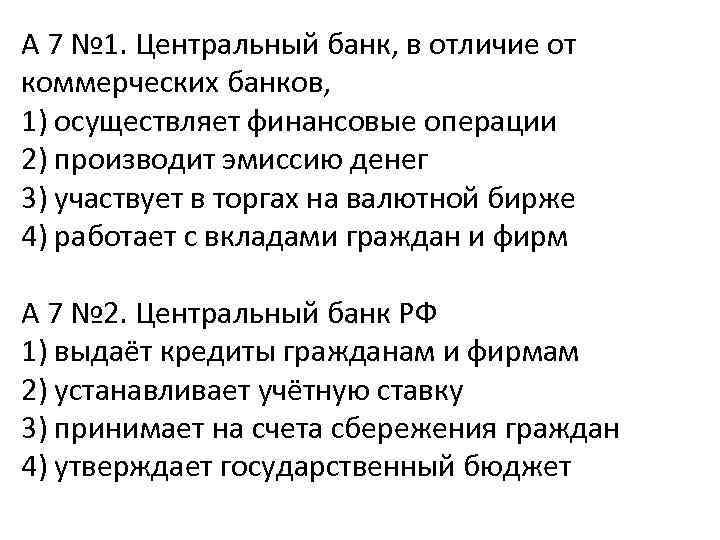

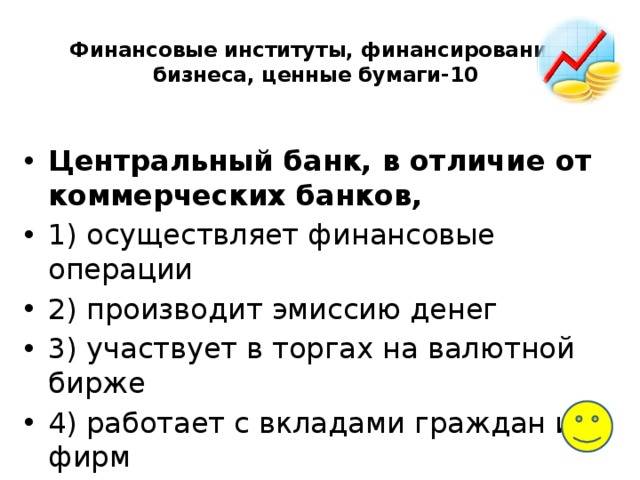

Чем занимается Центральный банк, основные функции

Что такое коммерческий банк простыми словами

Коммерческий банк (англ. “commercial bank”) — это кредитная организация, предоставляющая финансовые и банковские услуги как физическим, так и юридическим лицам с целью получения прибыли. Все существующие банковские учреждения подчиняются Центробанку и должны иметь соответствующую лицензию.

Основные функции коммерческого банка (КБ) включают приём денежных средств на хранение, выдачу кредитов, проведение платежных операций и другие финансовые услуги.

Одной из особенностей работы является высокая степень риска. Они берут на себя финансовые обязательства перед клиентами, что может привести к крупным потерям в случае невозврата кредитов или других обязательств. Для уменьшения рисков организации используют различные методы анализа и оценки кредитоспособности клиентов.

Ещё одна особенность работы КБ – это их конкурентная среда. Они борются за клиентов и рыночные доли, предлагая более выгодные условия кредитования и другие привлекательные предложения. В связи с этим банковские учреждения стремятся к инновационности и развитию новых продуктов и услуг, чтобы привлечь больше клиентов. Они также подвержены влиянию макроэкономических факторов, таких как инфляция, процентные ставки и изменения в экономической политике правительства.

Имплементация монетарной политики

Центральный банк ответственен за осуществление и управление монетарной политикой в стране. Монетарная политика включает в себя набор мер, направленных на контроль за объемом денежной массы в обращении и стимулирование экономической активности.

Одним из главных инструментов монетарной политики является установление процентных ставок. Центральный банк устанавливает ключевую процентную ставку, которая влияет на уровень процентных ставок коммерческих банков. Путем изменения ключевой процентной ставки, центральный банк может стимулировать или затормозить экономическую активность в стране. Высокие процентные ставки способствуют сбережениям и увеличению стоимости заемных средств, тогда как низкие процентные ставки стимулируют инвестиции и потребление.

Центральный банк также контролирует объем денежной массы в обращении. Он выполняет операции на открытом рынке, покупая или продавая государственные ценные бумаги, чтобы влиять на объем денег в системе. Если центральный банк хочет увеличить объем денежной массы, он может приобретать ценные бумаги, тем самым предоставляя дополнительные деньги банкам и повышая объем доступных кредитов. Если центральный банк решает сократить объем денежной массы, он может продавать ценные бумаги и забирать деньги из системы, тем самым затрудняя доступ кредитованиям.

Кроме того, центральный банк может применять резервные требования для коммерческих банков. Резервные требования определяют минимальную сумму денег, которую коммерческие банки должны хранить на своих счетах в центральном банке. Это позволяет контролировать ликвидность системы и регулировать объем доступных средств для займов.

Таким образом, монетарная политика центрального банка направлена на регулирование экономической активности, обеспечение стабильности цен и финансовой устойчивости. Коммерческие банки, в свою очередь, являются основными игроками на рынке кредитования и предоставляют финансовые услуги населению и предприятиям.

Определение

Центральный банк

представляет собой государственный орган, призванный устанавливать и регулировать кредитную систему государства. В его ведении находится деятельность всех коммерческих банков страны, поскольку расчетные счета именно этих субъектов системы находятся в ведении Центрального банка. Он разрабатывает систему принципов ведения бухгалтерского учета и составления отчетности для всех кредитных организаций, а они в свою очередь обязаны им подчиняться. При необходимости этот государственный орган может выдавать кредиты коммерческим банкам для совершения ими финансово-хозяйственных операций. Кроме того, Центральный банк и только он уполномочен совершать эмиссию или выпуск денежных знаков.

Центральный банк РФ

Коммерческий банк

– негосударственная организация, основной функцией которой является удовлетворение потребностей юридических и физических лиц страны с целью получения собственной выгоды. Они могут выдавать кредиты на разнообразные нужды и принимать вклады от населения под разные процентные ставки, вести расчетные счета компаний, совершать валютообменные операции и сделки с ценными бумагами и драгоценными металлами. Кроме того, коммерческие банки вправе обменивать испорченные денежные знаки на новые. Расчетный счет такой кредитной организации находится в Центральном банке, а при необходимости он может получить кредитные средства от ЦБ России.

Принципы деятельности

Принципы – это основа деятельности банков, которая обеспечивает осуществление основополагающих задач всей системы.

Наиболее важный принцип – работа в пределах имеющихся ресурсов

Здесь важно учитывать как качественный, так и количественный показатель. Этот принцип повышает стремление организации к привлечению средств на депозитные счета.

Экономическая самостоятельность и экономическая ответственность за результаты собственной работы. Банк отвечает своим имуществом за все возможные риски.

Все взаимоотношения банка и клиента строятся на основе рыночной экономики.

Регулирование банковской деятельности можно осуществлять лишь косвенными методами.

Банки с партнерами должны поддерживать не только конкурирующие отношения, но и взаимовыгодные, чтобы снизить издержки во всей системе.

Обязательное соблюдение всех законов и норм, регулирующих банковскую деятельность в конкретном государстве.

Банк отвечает своим имуществом за все возможные риски.

Все взаимоотношения банка и клиента строятся на основе рыночной экономики.

Регулирование банковской деятельности можно осуществлять лишь косвенными методами.

Банки с партнерами должны поддерживать не только конкурирующие отношения, но и взаимовыгодные, чтобы снизить издержки во всей системе.

Обязательное соблюдение всех законов и норм, регулирующих банковскую деятельность в конкретном государстве.

Только при соблюдении всех вышеперечисленных основных правил у банка есть шанс стать стабильной системой и не только обеспечивать свои обязательства, но и получать доход от деятельности.

Критерии правового статуса кредитной организации

В состав правового статуса кредитной организации входят такие составляющие, как:

- Основные свойства организации как субъекта права, образующие понятие и определение кредитной организации;

- Способность кредитной организации выступать в качестве участника правовых отношений, то есть ее правоспособность;

- Права и обязанности, которые возлагаются на кредитную организацию, а также запреты и ограничения, адресованные ей.

Первый элемент – свойства организации как субъекта права, образующие понятие и определение кредитной организации – раскрывает сущность признаков, которые предусматриваются для нее законом.

Пример 3

В качестве примера следует привести такой аспект, как организационно-правовая форма кредитной организации, которым предоставляется возможность только данной организации указывать в своем наименовании слово «банк»; на повышенные требования, предъявляемые ей и ее учредителям.

Вторым элементом раскрывается способность кредитной организации выступать в качестве участника правовых отношений, предусмотренная законодательством и согласно принятых нормативно-правовых актов Банков Российской Федерации.

Третьим элементом правового статуса кредитной организации является то, что кредитная организация вправе вступать в правовые отношения и возлагать на себя определенные права и обязанности.

Федеральным законодательством также предусмотрен перечень запретов, предъявляемых кредитной организации.

Пример 4

Кредитная организация не имеет право осуществлять производственную, страховую деятельность, при некоторых обстоятельствах – торговую деятельность.

Также возможны запреты и ограничения, являющиеся санкциями согласно статье 74 Закона о Банке России. Некоторые запреты и ограничения, предъявляемые кредитным организациям, могут выступать возможными и вводимыми Центральным Банком Российской Федерации мерами предупреждения банкротства, которые предусмотрены Законом о банкротстве кредитных организаций.

Существуют также исключения. Право на привлечение вкладов физических лиц может быть предоставлено вновь регистрируемому банку или банку, с даты государственной регистрации которого прошло менее двух лет, в случае:

- Если размер уставного капитала вновь регистрируемого банка или размер капитала действующего банка составляет не менее 3 млрд 600 млн рублей;

- Если банком соблюдена обязанность, установленная нормативными документами Центрального Банка Российской Федерации, о рассекречивании неопределенному кругу лиц информации о лицах, под контролем которых находится банковская организация.

Отличия между коммерческими и государственными банками

Главным отличием указанных банков является надежность и уверенность в завтрашнем дне государственных компаний. Количество офисов и филиалов частных банков на порядок меньше, чем государственных конкурентов. Процентные ставки по вкладам не государственных банков на несколько пунктов превосходят условия гос.банков.

В связи с большим количеством различных банков, даже самый требовательный клиент выберет именно ту организацию, которая ему сможет предложить самые выгодные условия

И не важно, коммерческий это банк или государственный банк

Источники

- https://Unicom24.ru/articles/kommercheskij-bank

- https://meta.ru/help/chto-takoe-kreditnaya-organizacziya

- https://Zaochnik.com/spravochnik/pravo/bankovskoe-pravo/kreditnaja-organizatsija/

- https://brobank.ru/kommercheskij-bank/

Title

Банковская инфраструктура

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс “Оценка инвестиционных проектов с нуля в Excel” от Ждановых. Получить доступ

Банки – это части банковской системы. И точно та же, как и другие элементы, их благополучное развитие возможно лишь при условии, что они взаимодействуют с другими элементами. Они не могут стабильно работать в отрыве от банковской инфраструктуры.

Что относится к ней?

- Нормы законодательства, которые регулируют те операции, которые конкретное учреждение может и не может совершать. Простыми словами, они определяют его статус.

- Правила выполнения платежей и других транзакций. То есть, каким именно образом могут совершаться эти операции. Делается это для того, чтобы вкладчики и клиенты банка могли быть уверенными в сохранности их активов.

- Учет и аналитика. Сюда входит использование самых новых систем коммуникации для того, чтобы управлять фин. учреждениями, а также обработка информации с использованием компьютерных технологий.

- Структура аппарата управления банком.

Деятельность коммерческих банков

В зависимости от того, какая лицензия у определенного банка, от этого и будет зависеть виды услуг, которые они предоставляют своим клиентам. Зачастую все услуги в той или иной степени идентичны. Разным будет только условия предоставления своего продукта.

- Выдача кредитов ранее оформленных кредитов на более выгодных условиях

- Обслуживание кассовой техники

- Работа с ценными бумагами

- Выдача кредитных и дебетовых карт.

Банки предлагают следующие виды услуг:

- Осуществление вкладов

- Работа со счетами населения

- По поручениям клиентов, работают по переводам средств со счетов

- Работа с клиентами проходит через оператора

- Работа с валютой. Ее покупка и продажа.

- Прием в качестве вкладов ценных видов металла

Услуги, предоставляемые юридическим лицам:

- Основной вид услуги – это РКО. Благодаря РКО, компании выдают заработную плату своим сотрудникам, проводятся операции с валютой.

- Валютный контроль, когда клиент принимающий финансовые средства из другого государства, подтверждает их законное происхождение.

- Выдача кредитных продуктов для юридических лиц. Для определенных целей, банки выдают кредитные продукты на разных условиях.

Отличие в регулировании

Одно из основных отличий между центральным банком и коммерческим банком заключается в их функциях и роли в экономике страны.

Центральный банк, как правило, является главным регулятором денежной системы и ответственен за стабильность и эффективность финансовой системы страны. Он устанавливает и контролирует денежную политику, влияет на уровень процентных ставок, выпускает денежные знаки и регулирует работу коммерческих банков.

Коммерческий банк, с другой стороны, предоставляет финансовые услуги частным лицам и предприятиям. Он принимает депозиты, выдает кредиты, осуществляет платежные операции и инвестирует свободные средства клиентов. Один из основных функций коммерческого банка — финансирование экономики, предоставление кредитов и стимулирование развития бизнеса.

Таким образом, центральный банк регулирует денежный рынок, определяет основные макроэкономические параметры и отвечает за стабильность финансовой системы страны в целом. Коммерческий банк, в свою очередь, осуществляет операции с частными клиентами и предприятиями, обеспечивая доступ к финансовым услугам и кредитам.

Чем отличается центральный банк от коммерческих?

Что такое Private Bank?

Частные банки – это банковские агентства, созданные в соответствии с Законом о компаниях и лицензированные RBI. Публичные акционеры владеют финансовым учреждением. Частные банки принадлежат как персонажу, так и генеральному партнеру (-ам) с ограниченным партнером (-ами). Частные банки не зарегистрированы. В этом случае кредиторы могут рассматривать каждую «совокупность активов банка» так же хорошо, как и все активы индивидуальных предпринимателей / модных партнеров.

Частные банкиры предлагают клиентам традиционные банковские предложения наряду с текущими и финансовыми сберегательными счетами, аналогично индивидуальным решениям для инвестиционных, налоговых и имущественных планов. Частное финансовое учреждение имеет более быструю обработку, хорошее обслуживание клиентов, однако чрезмерные процентные расходы и сборы.

Частные банки могут предлагать кредитный рейтинг лицам, которые не смогут получить ипотеку в банках PSU, и с этих людей также взимается более высокая ставка для хобби.

Да, хранить наличные в личных банках безопасно. В Индии, если какой-либо банк обанкротится и ему придется отправиться на ликвидацию, вкладчик может получить компенсацию в размере до 1 лакха по схеме страхования вкладов RBI

Но есть несколько банков, которые RBI классифицирует как слишком большие, чтобы обанкротить финансовое учреждение, или отечественное системно жизненно важное финансовое учреждение или D-SIB. Частные банки по-прежнему демонстрируют более высокие результаты, чем государственные банки, демонстрируя мощный контроль, сдерживая первоклассную и осмотрительную политику кредитования

Иностранные банки

Иностранные банки с позиции вкладчика являются более надежными, нежели отечественные учреждения. Граждане России помнят печальный опыт вкладчиков СССР, поэтому ищут возможность осуществления вкладов в банки других государств. Иностранных банков в России нет, но в полной мере работают дочерние компании крупных мировых корпораций, руководствующиеся исключительно российским законодательством.

В ходе проведенных исследовательских мероприятий выяснилось, что вкладчики доверяют дочерним иностранным предприятиям больше, чем Центральному банку России. Условия, ожидаемые клиента в банке с мировым именем, не отличаются от предложенных в национальных по принадлежности финансовых учреждениях. Ожидания населения заключаются в сложности обанкротить банковские филиалы компаний с мировым именем. Многие российские аналитики убеждают в расхожести такого мнения.

Автор статьи

Куприянов Денис Юрьевич

Юрист частного права

Гражданин белоусов пришел в сбербанк чтобы положить на год свои сбережения

Как проверить баланс сбер мобайл

Как оплатить яндекс плюс через сбербанк онлайн

Воруют ли из банковских ячеек

- 35 перевод средств ип на личный счет сбербанк комиссия

Отличия между коммерческими и государственными банками

Главным отличием указанных банков является надежность и уверенность в завтрашнем дне государственных компаний. Количество офисов и филиалов частных банков на порядок меньше, чем государственных конкурентов. Процентные ставки по вкладам не государственных банков на несколько пунктов превосходят условия гос.банков.

В связи с большим количеством различных банков, даже самый требовательный клиент выберет именно ту организацию, которая ему сможет предложить самые выгодные условия

И не важно, коммерческий это банк или государственный банк

Окончила МГУ им. М.В. Ломоносова по специальности журналистика. Несколько лет проработала автором в ведущих финансовых изданиях – ПРАЙМ, ТАСС и других известных в РФ компаниях.

Получайте первыми приглашения на вебинары, анонсы курсов и подборки статей, которые помогут сделать бизнес сильнее

Компания, которая оказывает финансовые услуги: например, открывает вклады, выдает кредиты, помогает бизнесу выпускать ценные бумаги

Банк — это компания, которая занимается операциями с деньгами, ценными бумагами и драгоценными металлами. Он оказывает финансовые услуги государству, физическим и юридическим лицам.

Рассказываем, какие банки бывают, чем они занимаются и на чем зарабатывают.

Основные функции коммерческого банка

Привлечение и использование денежных средств и обращение их в капитал

Привлекая деньги, банки формируют основной капитал. Вкладчики выбирают банки с хорошей репутацией и повышенными ставками. Чем больше клиентов, тем больше у банка возможностей приумножить капитал. Становясь заемщиками, банки аккумулируют денежные средства, вкладывают их в ценные бумаги, в выгодные инвестиционные проекты, в развитие бизнеса. Банки заставляют деньги работать.

Выдавая кредиты, банки способствуют экономическому подъему, росту потребительского спроса. Потребительские кредиты, повышают уровень жизни населения, помогают решать социальные проблемы. Банк можно сравнить с магазином денег. Он продает деньги по повышенной цене и получает прибыль. Если у банка появляется неплательщик, его наказывают штрафами, запрещением выезда за границу, конфискацией имущества.

Расчеты и платежи при хозяйственных расчетах

Все платежи организации осуществляют через банки. Как правило, это безналичные расчеты. Банки ведут денежные операции по поручению клиентов. Выступают гарантами получения денег. Почти все наши платежи проходят через банковскую систему: оплата за коммунальные услуги, получение пенсии, заработной платы. Даже услуги таксиста мы часто оплачиваем через мобильный банк.

Создание дополнительных платежных средств

Создание других платежных средств приводят к сокращению эмиссии банкнот. К ним относятся:

- кредитные карты;

- депозитные карты;

- зарплатные карты;

- чеки;

- электронные переводы;

- векселя.

Все это — безналичные расчеты, которые считаются самыми безопасными. Электронные платежные системы значительно сокращают время платежей и улучшают банковское обслуживание клиентов. «Цифровые деньги» приходят на счет за несколько минут. Банк гарантирует, что платежи пройдут быстро и безопасно.

Выпуск и продажа акций и других ценных бумаг

Ценные бумаги продолжают кредитную систему и поддерживают темп роста экономики. Каждый человек, имеющий свободные средства, может стать инвестором или трейдером на фондовых рынках. Разобравшись в этой системе, возможно получать прибыль от акций.

Акции дают право получать часть дохода в виде дивидендов. Продажа выросших в цене акций по курсу также дает доход. К ценным бумагам относятся облигации — долговые ценные бумаги. Это надежный инвестиционный инструмент, тк. доход по ним заранее известен. К менее надежным можно отнести фьючерсы, опционы.

Консультационные услуги

Выполнение консультационных услуг касается вопросов грамотного размещения наличных денег, кредитования, использования карточек, депозитов. В любом офисе банка можно встретить консультанта, который поможет воспользоваться банкоматом, посоветует специалиста для подробной консультации. Чаще всего клиенты обращаются за получением кредита. Консультируя, сотрудник банка выясняет благонадежность клиента, смотрит его кредитную историю, ищет информацию о клиенте по банковским базам.

Функции коммерческих банков постоянно расширяются, перечень функций увеличивается. Вводятся новые системы расчетов, новые условия кредитования.

Система банковских учреждений в США

Чтобы наглядно продемонстрировать принцип работы банковской системы в рыночной экономике, необходимо привести эталонный пример. В качестве такого выступает банковская система Соединенных Штатов. Ее особенность в том, что подобным образом работают многие другие банковские системы в государствах с рыночной и переходной экономикой.

И, как показала практика, банковская система США показала невероятную эффективность. Ничего удивительного, учитывая то, что она развивалась веками. Принципы правового регулирования деятельности банковских учреждений в этой стране были заложены еще когда только была создана Конституция, а также в Декларации независимости. Так что законы довольно старые и датируются концом девятнадцатого и началом двадцатого веков.

В результате кризиса 1907 года была образована Федеральная резервная система, а в результате кризиса, названного Великой депрессией, был введен запрет на операции с ценными бумагами, а также на обязательное страхование вкладов. Эти два кризиса оказали существенное влияние на формирование банковской системы в таком виде, котором мы привыкли ее видеть сейчас. Она построена на ошибках кризисов. Это дало свои плоды. Тот же самый финансовый кризис 2008 года, пусть и был разрушительным, но не настолько как Великая Депрессия, хотя согласно экономическим циклам, такие большие кризисы должны случаться каждые 70-80 лет.

Правовое регулирование деятельности банков осуществляется на двух уровнях:

- Штатов.

- На уровне государства.

Банковская система страны имеет двухуровневую структуру. В первый уровень входит менеджмент. В 1863 году начал действовать Закон о национальной валюте. В это же время был образован Департамент Казначейства США, в структуру которого включен Офис Контролера денежного обращения.

К его задачам относится контроль за деятельностью национальных банков, представительств других государств на уровне страны (точнее, финансовых учреждений этих стран), а также за федеральными сберегательными ассигнациями.

В Офисе Контролера денежного обращения можно лицензировать новых банки.

Второй уровень представлен банковскими сберегательными ассоциациями, национальными банками, а также банковскими холдингами.

Банковская система штата также состоит из двух уровней:

- Первый – это органы управления. Это менеджмент банковской системы.

- Второй – состоит из банков штатов, а также кредитных учреждений, действующих в пределах определенного штата. Банк штата, если ему нужно, может стать членом ФРС. В этом случае регулятором его работы будет выступать Федеральная резервная система, в которую на данный момент входи Совет управляющих и 12 федеральных резервных банков.

Функции ФРС и других центральных банков

ФРС фактически выполняет роль центрального банка. В ее функции входит:

- Выполнение обязанностей центрального банка.

- Поддержание баланса между национальными интересами и интересами коммерческих банков.

- Регулирование финансовой деятельности банков.

- Защита прав потребителей в области кредита.

- Поддержка стабильности финансовой системы, в том числе, удержание инфляции на целевом уровне.

- Предоставление услуг депозитариям, в том числе, правительству США и международным учреждениям.

- Устранение местных трудностей, связанных с ликвидностью активов.

Функции других центральных банков напоминают.

Законодательное регулирование

Функционирование банковской системы в России осуществляется в соответствии с законодательными актами, устанавливающими правила и принципы работы банков. Одним из основных законов, регулирующих деятельность КБ в России, является Федеральный закон «О банках и банковской деятельности».

Данный закон устанавливает требования к лицам, имеющим право заниматься банковской деятельностью, а также определяет права и обязанности кредитных учреждений перед клиентами и государством. Кроме того, существуют и другие законы, регулирующие отдельные аспекты финансовой деятельности.

Например, закон «О кредитных историях» устанавливает порядок формирования и использования информации о кредитной истории клиентов, а закон «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» устанавливает требования по предотвращению финансовых операций, связанных с легализацией доходов, полученных преступным путем, и финансированием терроризма.

В РФ существуют регуляторы, ответственные за контроль и надзор за деятельностью КБ. Один из главных регуляторов – Центральный банк Российской Федерации, который осуществляет лицензирование, устанавливает требования к деятельности кредитных учреждений, проводит мониторинг финансовых рынков и принимает меры по обеспечению стабильности банковской системы в целом.

Что такое коммерческий банк?

Коммерческие банки обычно зарабатывают деньги, поскольку они сначала предоставляют ссуды людям, а затем получают процентный доход от этих ссуд. Типы ссуд, которые коммерческий банк включает ссуды физическим лицам, ссуды для бизнеса, ипотечные ссуды и автокредиты.

Клиенты, по сути, ссужают деньги банку и получают проценты от тех, кто кладет деньги на эти счета. С другой стороны, ставка, взимаемая с денег, которые они ссужают, выше, чем деньги, которые они занимают.

Ключевая особенность:

Хобби, которое он платит ценными бумагами, и хобби, которое он зарабатывает на ссудах, покажет сумму денег, заработанную через коммерческую финансовую организацию, и это известно как процентная прибыль в Интернете.

Различные банки, развивающие бизнес, функционируют полностью в режиме онлайн, и все транзакции должны осуществляться в электронном виде с коммерческими финансовыми учреждениями.

Виды

В современных странах банки делятся на 2 типа – это центральные и коммерческие. Главном банком страны является центральный банк (ЦБ) – это государственное кредитное учреждение, которое наделено полномочием по эмиссии денег и регулирует всю банковскую систему.

Коммерческий банк называют кредитным учреждением по аккумуляции денег

, то есть их накоплению, мобилизации денег с последующим размещением их на рынке. В разных странах существует огромное количество коммерческих банков с отличными структурами и разным отношением собственности. Каждая страна по-своему трактует этот термин, но самое главное отличие есть везде, и, заключается оно в монопольном праве эмиссии банкнот.

Центральный банк – главный банк страны. ЦБ не имеет связи с физическими лицами. Для этого и были придуманы коммерческие банки, выполняющие роль посредников.