Разница между лимитами бюджетных обязательств и бюджетными ассигнованиями — Что лучше

Расходование казенных средств должно осуществляться взвешенно и продуманно, чтобы достичь максимального эффекта, а финансы подлежат направлению лишь на конкретно определенные цели.

Чтобы этого достичь устанавливаются лимиты бюджетных обязательств. Это понятие включает суммы, которые организация при государстве или муниципалитете вправе израсходовать в фин.

году, например, 2018, по достигнутым в установленном порядке договоренностям с контрагентами.

Определение

Лимиты – это термин, применяемый для выражения в физических или денежных эквивалентах предельной суммы какого-либо показателя. Определение разнообразных лимитов – один из способов управления рисками. Помимо этого, слово «лимит» используется и в других сферах деятельности человека, но во всех случаях он устанавливает определенную границу какого-либо показателя.

Ассигнования – это государственные материальные средства, передаваемые на выполнение определенного проекта в рамках федерации или региона, а также для осуществления деятельности коммерческими предприятиями.

Бюджетные ассигнования и лимиты бюджетных обязательств: их отличия

Надо сказать, что эти понятия абсолютно разные. Их различия очевидны, исходя из определений. Ни в коем случае они не заменяют друг друга и не могут использоваться как синонимы.

Таким образом, лимит представляет собой ограничение чего-либо.

Он достаточно часто используется в экономической среде, например, лимит кассы, когда там на конец рабочего дня должна оставаться определенная сумма.

Устанавливаются они на законодательном уровне и являются правилом для хозяйствующих субъектов. Что касается ассигнований, то они отличаются следующим:

- Их выделяет государство под свою ответственность на выполнение каких-либо программ. Очень часто это строительство домов, заводов, дорог и других построек, когда определенная сумма должна быть использована исключительно для решения этих вопросов в сжатые сроки.

- Они могут осуществляться между разными уровнями власти, когда в деятельности какого-то из них наблюдается нехватка бюджета.

- Размеры и направленность закреплены на законодательном уровне.

Важно знать, что только в одном случае лимиты и ассигнования могут использоваться вместе как словосочетание – если на ассигнования устанавливается предел, выход за рамки которого невозможен

Разновидности бюджетных ассигнований

Следует отметить, что бюджетные ассигнования могут быть разные. Выделим наиболее распространенные:

- Оказание государственных услуг по поставке товаров, выполнению работ, оказанию услуг и т. п.

- Социальное обеспечение граждан страны.

- Предоставление инвестиций.

- Оказание субсидий пенсионерам по коммунальным тарифам.

- Субсидии для юридических лиц и частных предпринимателей.

- Обслуживание муниципального долга.

- Исполнение судебных актов.

- Выполнение оборонной функции государства.

- бюджетных организаций.

Также есть другие сферы, где применяются бюджетные ассигнования государства.

Особенности применения лимитов

- Исполнительный орган, распорядитель бюджетом. Эти органы могут снизить лимит, заблокировать поступления или увеличить их размер.

- Получатель. Изменения в показателях могут осуществляться при недостатке, отказе от принятия обязательств, поступлении сверх лимита.

Бывают случаи, когда выделенных бюджетом денег (лимита) не хватает на осуществление того или иного плана. В такой ситуации получатель должен написать заявление в распорядительный орган, поскольку именно он несет ответственность за использование бюджетных денег.

Итак, заявительная бумага должна содержать:

- Личные и контактные данные получателя.

- Причины, почему не удалось уложиться в денежный лимит.

- Сумма, которая была предоставлена.

- Размер суммы, которой не хватает для выполнения плана.

- Перечень прилагаемых документов:

- договор;

- накладные и акты;

- расчеты требуемого дополнительного количества денежных средств;

- бумаги, подтверждающие производственные расходы.

Вопрос-ответ:

В чем разница между бюджетными ассигнованиями и лимитами бюджетных обязательств?

Бюджетные ассигнования и лимиты бюджетных обязательств являются двумя различными финансовыми понятиями, используемыми в государственном бюджете.

Что такое бюджетные ассигнования?

Бюджетные ассигнования — это сумма денег, выделенная из государственного бюджета на выполнение определенных приоритетных задач и программ. Они представляют собой финансовый ресурс, предоставленный государством на финансирование конкретных расходов. Бюджетные ассигнования ограничены величиной, указанной в бюджетном законе, и могут быть использованы только для указанных целей.

Что такое лимиты бюджетных обязательств?

Лимиты бюджетных обязательств — это максимально допустимая сумма, которую государственные органы и учреждения могут обязаться потратить на выполнение определенных задач или программ. Это ограничение устанавливается с целью контроля за расходами и предотвращения превышения затрат над установленным бюджетным финансированием. Лимиты бюджетных обязательств неразрывно связаны с бюджетными ассигнованиями и не могут быть превышены.

Какая разница между бюджетными ассигнованиями и лимитами бюджетных обязательств?

Основная разница заключается в том, что бюджетные ассигнования являются выделенной суммой денег из государственного бюджета, которую можно потратить на определенные цели, в то время как лимиты бюджетных обязательств — это максимальная сумма, на которую государственные органы и учреждения могут обязаться потратить на определенные задачи. Бюджетные ассигнования ограничиваются установленной суммой, в то время как лимиты бюджетных обязательств не могут быть превышены.

Штрафа не будет?!!

А есть ли такие случаи, когда можно принимать обязательства без ЛБО? Да, есть. Они прямо предусмотрены (см., например, ).

Если ЛБО были доведены позднее, оснований для освобождения от административной ответственности нет. Тем более, если они были доведены в следующем году (Решение ВС Республики Хакасия от 10 февраля 2016 г. по делу № 7р-29/2016). Впрочем, по мнению специалистов Минфина, в этом случае нет вредных последствий для публично-правового образования (). А значит, штраф могут отменить в связи с малозначительностью нарушения согласно . Главное, не пропускайте срок обжалования – он составляет 10 суток ().

Но! Малозначительность все-таки является оценочной категорией и в каждом конкретном случае суд будет определять ее с учетом всех обстоятельств (Решение ВС Чувашской Республики – Чувашии от 29 мая 2015 г. по делу № 21-295/2015). Минфин регулярно формулирует свою позицию по вопросам применения КоАП РФ в части бюджетных нарушений. Однако его письма нормативными актами не являются. Так что далеко не факт, что суд обязательно согласится с критериями определения малозначительности, предложенными Минфином (Решение ВС Республики Калмыкия от 18 марта 2016 г. по делу № 21-18/2016).

ВНИМАНИЕ!

Показатели Бюджетной сметы должны соответствовать доведенным объемам ЛБО (). Поэтому вносите изменения в смету одновременно с получением ЛБО. За нарушение порядка ведения бюджетной сметы могут оштрафовать дополнительно ().

Непременное условие привлечения к административной ответственности – вина должностного лица (). Нет вины – нет и ответственности.

Например, вас не оштрафуют, если обязательство принято в пределах ЛБО, а затем деньги отозвали

В таких ситуациях важно своевременно предпринять все действия по защите интересов государства. Надо свести к минимуму ущерб, непроизводительные расходы

Например, согласно и надо согласовать новые условия контракта. А фактически понесенный в связи с этим ущерб компенсировать только по требованию контрагента.

, руководитель направления “Бюджетная сфера” компании “Гарант”

Обязательства сверх лимита

В режиме дефицитного финансирования частыми стали нарушения законодательства в части превышения лимитов. Принятые БА сверх доведенных ЛБО грозят учреждению штрафом от 20 000 до 50 000 рублей (ст. 15.15.10 КоАП РФ), к тому же такая сделка может быть признана недействительной и расторгнута на основании п. 5 ст. 161 БК РФ.

Избежать нарушений законодательства позволит грамотное планирование и эффективное управление расходами. Например, чтобы не попасть под штрафные санкции, учреждению достаточно внести изменения в действующий план финансово-хозяйственной деятельности и план-график, перераспределив ассигнования. Аналогичные действия должны провести и казенные учреждения, однако изменения следует внести в смету доходов и расходов в рамках установленных лимитов и в соответствии с БР.

Ассигнования – это государственные денежные средства, которые передаются на выполнение определенного проекта в рамках федерации или региона, а также для осуществления деятельности юридическими лицами. Необходимо сказать, что это два совершенно разных понятия, относящихся к неодинаковым операциям. Так, лимит представляет собой ограничение чего-либо; он достаточно часто используется в экономической среде, например, лимит кассы, когда в кассе на конец рабочего дня должно оставаться денежных средств не более определенного размера.

Планирование бюджетных ассигнований

Что касается планирования, то такой процесс должен осуществляться в строго установленном порядке. В таком случае необходимо соблюдать специальные методики, которые утверждаются в финансовых органах. Планирование бюджетных ассигнований проводится раздельно, чтобы придерживаться действующих и принимаемых обязательств.

Бюджетные средства могут выделяться на действующие расходные обязательства. Их общий состав и объем устанавливаются при помощи законов, нормативных актов, договоров, а также соглашений. Руководителям нельзя их планировать и изменять в текущем году и плановом периоде.

Получатели бюджетных средств прописываются в нормативных и муниципальных актах, а также в соответствующих договорах. Методика планирования бюджетных ассигнований направлена на дальнейшее оказание помощи государственным или муниципальным учреждениям. Участие принимают юридические и физические лица, которые составляют план с заданиями на очередной год. Стоит отметить, что выполнять все обязательства необходимо в отчетном или текущем году.

Разница между лимитами бюджетных обязательств и бюджетными ассигнованиями

Каждый из нас хотя бы раз пытался спланировать свои траты и сопоставить их с доходами за неделю или месяц, то есть составить свой личный или семейный бюджет. Такое планирование позволяет выявить чрезмерные расходы по отдельным направлениям, перераспределить по более важным.

Также на уровне государства — чтобы обеспечить исполнение всех платежей, выделить и направить часть доходов на развитие, а не только на текущее потребление, формируется бюджет (для страны, региона или города, посёлка, района, села).

Но если личные финансы планируются по собственному усмотрению, то для государства они строятся по строгим правилам — Бюджетному кодексу Российской Федерации (БК РФ).

Создание госбюджета невозможно, если не разобраться в основной терминологии БК РФ, где одними из ведущих тезисов являются лимиты бюджетных обязательств и бюджетные ассигнования.

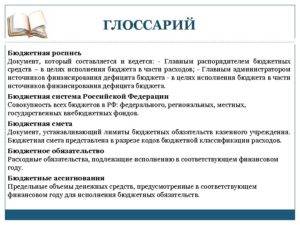

Лимиты бюджетных обязательств

Лимит — это граница, которую нельзя превышать. В данном случае речь идет о границе для бюджетных расходных обязательств, исполняемых с 01 января по 31 декабря какого-либо года.

Под расходными в свою очередь понимаются обязанности страны, региона или города, посёлка, села или казённого учреждения выплатить средства из казны. Они появляются на основании закона, постановления, указа, договора или соглашения.

То есть подписан президентом указ о выплате материнского капитала за второго ребёнка — появилось расходное обязательство о его выплате. А вот сколько запланировано выплатить в конкретном году — это уже бюджетное. Но их могут брать не только президент или правительство.

Лимиты — это предельная сумма, которую данная организация может получить за год (или 3 года). Нарушение этой границы чревато административным и уголовным преследованием. Поэтому казначейство строго следит, чтоб зарплату платили не больше, чем прописано в таком пределе.

Бюджетные ассигнования

Возвращаясь к определению БК РФ под ними понимают максимальный размер денежных средств, предусмотренных в финансовом году для исполнения обязательств.

В сравнении с личными финансами — это максимальная сумма, которую человек в состоянии потратить исходя из своего дохода (больше просто нет денег, поэтому нельзя запланировать покупку квартиры, если все доходы идут на покрытие текущих обязательных платежей).

Аналогично в бюджете территории: размеры расходов на заработную плату, коммунальные услуги, строительство, ремонт и прочие цели называются ассигнованиями.

Они выделяются учреждениям, другим юридическим лицам, идут на социальное обеспечение (на поддержку физлицам), выплаты по судебным искам не в пользу государства, межбюджетные трансферты, перечисление другим субъектам.

Сходство лимитов бюджетных обязательств и бюджетных ассигнований

И то, и другое имеет рублёвую форму. То есть когда о них говорят, формулируют «в размере такой-то суммы рублей». Оба понятия используются при формировании закона о бюджете. Допускается пересматривать, менять их в течение года. На этом общие черты заканчиваются, так как это не синонимы, их отличия рассмотрим ниже.

Различия между лимитами бюджетных обязательств и бюджетными ассигнованиями

Выделим следующие критерии:

- На кого распространяются. Лимиты — только на учреждения, тогда как ассигнования — это все деньги державы, идущие на расходы. Для сравнения, все траты семьи-государства можно назвать ассигнованиями, а вот ребенок-учреждение имеет также свои финансы, но лимитированные родителями.

- Документ-основание. Пределы-лимиты спускаются казённому учреждению сверху, структурой, его создавшей, в виде документа — бюджетной сметы. Она фиксирует не только общую сумму расходов, но и распределение по статьям. Выплаты-ассигнования планируются финансовым органом, принимаются на заседании думы в виде нормативно-правового акта — закона о бюджете.

- Период формирования. Ассигнования выделяются для одного календарного года, тогда как лимиты могут доводиться для одного года или трёх лет.

Очевидно, что понятие ассигнований обширнее, чем лимиты, так как первое — это деньги, которые перечисляются из казны на разные цели организациям и физическим лицам, а второе — это максимально допустимые расходы, которые позволено тратить казённому учреждению.

Принципы распределения ассигнований

Все предприятия на бюджетной основе, которые содержатся исключительно за счет государства — Российской Федерации, должны получить ассигнования, числящиеся на соответствующем счету. Их можно открыть в казначействе вместе с приказом.

Чтобы зачислить денежные средства и не указывать при этом коды функциональной классификации расходования денег, необходимо открыть специальный сводный лицевой счет. Если средства подлежат дальнейшему распределению и перечислению на конкретного распорядителя, тогда открывается лицевой счет. Руководителям необходимо обратиться в органы государственного казначейства Российской Федерации. Бюджетные ассигнования в государственных предприятиях должны сопровождаться в соответствии с приказом из казначейства «Об утверждении Порядка кассового выполнения бюджета по расходам».

Получать средства из бюджета могут учреждения, за которыми не был закреплен статус частного предприятия. Они могут получать денежные средства только от своих непосредственных распорядителей.

Что и как проверяют ревизоры?

Прежде всего, сверке подлежат показатели Отчета о бюджетных обязательствах (ф. 0503128) и раздела 3 Сведений о принятых и неисполненных обязательствах (ф. 0503175). Эту сверку, принимая отчетность, проведет распорядитель бюджетных средств, а затем и ревизоры. В ходе ревизии будьте готовы “расшифровать” кредиторку, числящуюся на счетах 302 00 “Расчеты по принятым обязательствам” и 303 00 “Расчеты по платежам в бюджеты”. Проверяющие сверят показатели этих счетов с отраженными в форме 0503128 бюджетными и денежными обязательствами, а также сопоставят эту информацию с объемом доведенных ЛБО на отчетный год и плановый период. Кстати, делать такую сверку стало проще – в форме 0503128 теперь есть отдельный раздел по плановому периоду. Правда в разделе 3 формы 0503175 пока только данные за отчетный год…

Нет ли у учреждения фактически принятых, но не отраженных в учете бюджетных обязательств? Ревизоры постараются найти ответ и на этот вопрос… Например, они могут проверить дебиторку по расходам в части перечисления авансов и задолженности подотчетных лиц. Может быть сроки отчета по этим перечислениям давно прошли, у учреждения есть документы, а оно просто не отразило их в отчетности?

Использование бюджетных ассигнований

Основное направление расхода средств из госбюджета — это выплаты для социально-незащищенных слоев населения. Государство оказывает дополнительную финансовую поддержку добросовестным предпринимателям, которые исправно и честно платят по налоговым обязательствам.

Схема расчета финансовых выплат:

- Составленный план или расписание расходов направляется в Федеральное казначейство;

- После утверждения его возвращают обратно с пометкой о перечислении на лицевой счет;

- Расходы должны соответствовать установленным требованиям;

- После распределения финансов все непотраченные средства указываются в отчете и отправляются обратно в орган, направивший их.

Виды бюджетных ассигнований

Под видами бюджетных ассигнований понимается их целевое назначение в соответствии с бюджетом на основании Бюджетного кодекса РФ. К ним относятся:

- Государственные (муниципальные) ассигнования – направляются для оплаты товаров, работ или услуг, требуемых для государственных или муниципальных нужд. Получателями ассигнований являются казенные учреждения, бюджетные и автономные учреждения, некоммерческие организации. Основными целями ассигнований является закупка необходимых товаров, оплата работ или услуг физическим и юридическим лицам, исполнение государственного заказа, возмещение затрат на оборону и безопасность и др.

- Социальные ассигнования – к ним относятся все категории выплат от государства физическим лицам – пенсии, субсидии, компенсации и другие меры поддержки населения.

- Инвестиционные ассигнования юридическим лицам — выделяются при разработке инновационных и современных производств и разработок.

- Субсидии юридическим лицам, индивидуальным предпринимателям, физическим лицам – выделяются производителям товаров или услуг для возмещения расходов, связанных с производством, за исключением подакцизных товаров, произведенных не на территории РФ.

- Межбюджетные переводы – это дотации и субсидии бюджетам субъектам РФ.

- Долговые ассигнации – необходимы для обслуживания государственного долга.

- Судебные ассигнации – необходимы для исполнения судебных решений и приказов по отношению к Российской Федерации, субъектов, муниципальных образований о возмещении вреда в результате неправомерных действий органов государственной власти на всех уровнях.

Чем отличаются лимиты от ассигнований

Лимит обязательств — (англ.

limit of budget obligations) в бюджетном законодательстве РФ объем бюджетных обязательств, определяемый и утверждаемый для распорядителя и получателя бюджетных средств органом, исполняющим бюджет, на период, не превышающий 3 месяца (ст.… … Большой юридический словарь Лимит обязательств — Предельный объем прав получателя на принятие им денежных обязательств, оплачиваемых за счет средств соответствующего бюджета.

Правильное использование данных терминов возможно лишь благодаря тому, может ли человек понимать их сущность и назначение. Что такое лимиты и ассигнования Лимиты представляют собой экономический термин, который используется для выражения в физических или денежных единицах предельного размера какого-либо показателя.

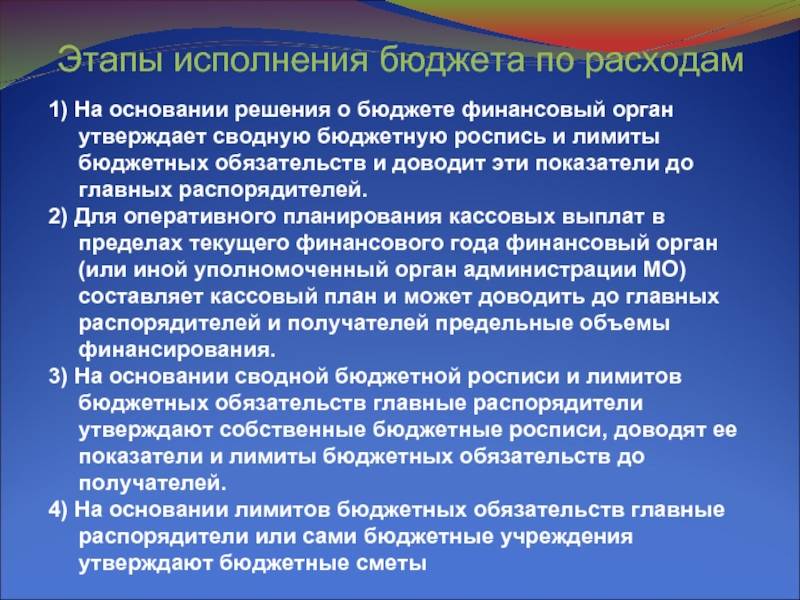

Государственные и муниципальные финансы Исполнение бюджета Важнейший элемент бюджетного процесса — исполнение бюджета.

на основе проектов распределения, утверждаемых главными распорядителями бюджетных средств; для получателей бюджетных средств – вышестоящим органом (главными распорядителем или распорядителем бюджетных средств).

Человеку, несведущему в такой сфере, как экономика, бывает достаточно тяжело понять смысл различных терминов, относящихся к этому сектору деятельности людей. В случае, когда понятия используются совместно, как, например, лимиты и ассигнования, разобраться, о чем идет речь, становится совершенно невозможно.

Разница между лимитами и ассигнованиями

Лимиты устанавливаются на законодательном уровне и являются своего рода правилом для хозяйствующих субъектов.

Ассигнования – это денежные средства, которые предоставляет государство для выполнения каких-либо программ, например, для строительства дорог и мостов, жилых зданий и производственных комплексов.

Кроме того, ассигнования могут осуществляться между разными уровнями власти, когда в деятельности какого-то из них наблюдается дефицит бюджета.

Ассигнования бюджетные

Рассмотрим, более детально, ч то значит ассигнования бюджетные.

Расходные расписания при их соответствии требованиям направляют в электронном виде в органы Федерального казначейства по месту открытия распорядителям лицевых счетов, администраторам источников финансирования дефицита федерального бюджета или получателям средств федерального бюджета с полномочиями главного администратора, администраторам источников финансирования дефицита федерального бюджета для принятия в установленном порядке па учет.

Стоит отличать лимиты, о которых идет речь выше, от бюджетных ассигнований — фактических объемов денежных средств, предоставляемых распорядителем того или иного уровня подведомственному распорядителю или учреждению (любому — казенному, автономному,) в финансовом году. Но лимиты устанавливаются только для казенных учреждений. Только в пределах доведенных лимитов соответствующие учреждения вправе вести бюджетную деятельность.

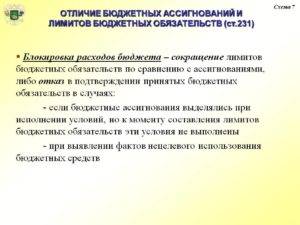

При этом в предоставленных Минфином данных должна быть ссылка периода, на который будет осуществлена отсрочка или уменьшение лимитов обязательств, после чего производится отзыв заявленных ассигнований. Блокировка ассигнований возможна в том случае, если уполномоченные представители казначейства сомневаются в целесообразности выделенных денежных средств.

Также лимиты бюджетных обязательств могут быть сокращены в том случае, если в текущем периоде наблюдается резкий спад поступлений в государственную казну от налогоплательщиков.

Бюджетное учреждение самостоятельно выступает в суде в качестве ответчика по своим денежным обязательствам. предоставленных лимитов обязательств.

Орган, исполняющий бюджет, вправе отсрочить предоставление лимита обязательств распорядителям и получателям бюджетных средств на период до трех месяцев. При этом отсроченные обязательства не могут превышать 10 процентов ассигнований, установленных на квартал, в котором производится отсрочка

«О Порядке доведения ассигнований, лимитов бюджетных обязательств при организации исполнения федерального бюджета по расходам и источникам финансирования дефицита федерального бюджета и передачи бюджетных ассигнований, лимитов обязательств при реорганизации участников процесса федерального уровня»

Распорядитель бюджетных средств, в свою очередь, распределяет бюджетные ассигнования, лимиты обязательств по подведомственным распорядителям и (или) получателям средств и исполняет соответствующую часть бюджета.

Основное понятие бюджета на государственном предприятии

Бюджетные ассигнования – это права, которые могут предоставляться руководителям на предприятиях. В последующем начальники будут самостоятельно расходовать все денежные средства на конкретные цели. При этом необходимо помнить, что бюджет будет учитываться во время составления сметы на учреждение.

Бюджетные ассигнования для дальнейшего расходования на предприятии получают исключительно из определенных источников. Все зависит от ведомственной подчиненности, территориального расположения и наличия функций, которые должны выполнять организации

Также особенное внимание обращается на целесообразность дальнейшего распределения расходов из полученного бюджета

Как правильно распределять бюджетные ассигнования?

На любом предприятии есть должностные лица, которые обязуются правильно распределять полученные денежные средства. Распределение бюджетных ассигнований должно быть направлено на следующие нужды:

- Полное обеспечение и осуществление основных функций бюджетного учреждения.

- Предоставление субсидий для некоммерческих организаций.

- Закупка товаров, оплата заработной платы работникам и услуг для муниципальных, а также государственных нужд.

- Бюджетные инвестиции для объектов государственной и муниципальной собственности. Исключение составляют унитарные предприятия.

- Плановая разработка, закупка и ремонт специализированной техники.

- Производство продукции технического назначения.

- Своевременная закупка товаров в государственные материальные резервы.

Денежные средства налогоплательщиков, поступающие в государственный бюджет, в дальнейшем распределяются по целевым нуждам в пользу населения и общества в целом. Как организован процесс предоставления бюджетных ассигнований, мы и рассмотрим в статье ниже.

Использование бюджетных ассигнований из резервного фонда

Бюджетом страны предусмотрена еще одна статья – «Резервный фонд», которая планируется в размере не более 1 % всех расходов бюджета. Денежные средства указанной статьи используются на финансирование чрезвычайных и непредвиденных расходов.

Использовать резервный фонд на выплату бюджетных ассигнований возможно только на основании указов и распоряжений Президента РФ. Запрещено использовать бюджетные ассигнования резервного фонда на финансирование проведения выборов или референдумов. Кроме того, бюджетные ассигнования из резервного фонда могут пойти на предупреждение и устранение чрезвычайных ситуаций, стихийных бедствий и их последствий при решении Правительства РФ.

В заключении хотелось бы отметить, что бюджетные ассигнования – это необходимый инструмент поддержания социальной сферы общества на высоком уровне. Незащищенные слои населения вправе получать от государства достойную поддержку, равно как и добросовестные предприниматели, уплачивающие налоговые обязательства в бюджет.

Таким образом, только грамотное планирование бюджета страны поможет сформировать необходимый объем ассигнований и осуществлять содействие во всех сферах жизни общества.

Сроки

Обращаем внимание, что в постановлении о мерах реализации федерального бюджета установлен предельный срок доведения сумм до получателей государственных средств — 20 рабочих днейосле их отражения на лицевых счетах ГРБС (РБС). Однако, на уровне субъекта РФ или муниципалитета могут быть установлены конкретные сроки доведения

Штраф за несвоевременное доведение ЛБО составляет от 10 000 до 30 000 рублей на должностное лицо.

Все учреждения, которые работают на бюджетной основе, должны осуществлять собственную деятельность при помощи использования соответствующих денежных средств. Именно поэтому необходимо знать порядок и принцип распределения бюджета.

Исполнение денежных обязательств в гражданском праве

В гражданском праве указано, что денежные обязательства имеют некоторые особенности, которые обусловлены обязанностью субъекта ГП РФ уплатить некую сумму денежных средств другому субъекту гражданского правоотношения. Такие обязанности имеют следующие особенности:

- Использование национальной валюты (рубля) для проведения оплаты денежными средствами на территории РФ.

- Осуществление платежей в наличной и безналичной форме.

- По ст. 317.1 ГК РФ разрешено взыскивать проценты за право пользования денежными средствами.

- Наличие возможности проводить расчет в иностранной валюте и условных единицах.

- Возможность реализовать принудительные меры, применяемые в случае отказа от исполнения денежных обязательств.

Можно объяснить простыми словами, что денежные обязательства — это обязательства осуществления передачи денег согласно условиям, которые прописаны в договорном соглашении. Обязательства бывают разных видов и могут возникать в области действия гражданского, административного и налогового кодексов РФ. Нарушение договорных обязательств ведёт к применению принудительных мер, которые обозначены гражданским кодексом РФ и направлены на обеспечение возврата долга.