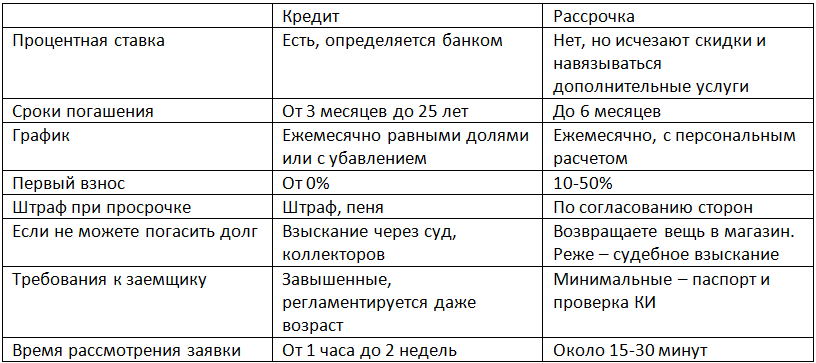

Что лучше при покупке жилья: ипотека или кредит?

Не все люди могут позволить себе покупку недвижимого имущества, используя только собственные сбережения. Большая часть граждан РФ, при покупке жилья, прибегают к помощи кредитных средств. Во время рассмотрения различных кредитных программ, будущему заемщику хочется точно понимать, в чем заключаются отличия ипотечного займа от традиционного, и каким вариантом лучше воспользоваться для приобретения недвижимости.

Плюсы и минусы ипотеки

Самый большой минус ипотечного кредита заключается в том, что можно потерять постоянную прибыль и недвижимость, которая выступает в качестве залога. Соглашение подписывается на большой период, во время него могут случиться различные сложности – экономический спад, увольнение, наступление нетрудоспособности, заболевание и прочее. Далеко не все случаи поддаются страхованию.

Справка! Все разновидности займов имеют свои плюсы и минусы. В первую очередь рассмотрим ипотечную программу: ее достоинства и подводные камни, которые могут повстречаться.

- процент ниже (10-14%), который дает возможность снизить финансовую нагрузку. Низкий процент связан с приобретаемой жилплощадью, которую финансовое учреждение может забрать в трудных ситуациях;

- помощь государства в виде компенсирования и субсидий, которыми имеют возможность воспользоваться некоторые заемщики и значительно понизить годовой процент;

- можно получить кредит на период до 30 лет, благодаря чему недвижимость могут приобрести даже люди с небольшой зарплатой;

- финансовое учреждение само проверяет недвижимости, благодаря чему заемщик не рискует потерять жилплощадь.

- до того, как займ будет выплачен, купленная недвижимость принадлежит финансовому учреждению, и заемщик не может ею распоряжаться в полной мере, к примеру, глобально перестраивать;

- нужно оформить большое количество программ по страхованию, которые помогают банковскому учреждению меньше рисковать, но заемщику придется потратить на них свои средства;

- финансовое учреждение может не дать согласие на приобретение недвижимого имущества, которое понравится заемщику, и значительно уменьшить выбор жилья;

- несмотря на то, что процентная ставка невысокая, однако за долгое время погашения может быть равна стоимости второго жилья, то есть желательно погасить долг как можно быстрее;

- не все финансовые учреждения разрешают закрывать кредит раньше срока и могут наложить штрафные санкции ( банковские учреждения не желают расставаться с деньгами, которые они планировали получить);

- долго проверяется документация, которая подтверждает способность заемщика выплачивать кредит, и документы с перечнем рисков.

Плюсы и минусы потребительского кредита

У традиционного займа также имеются плюсы и минусы

Если брать во внимание то, что кредит берется для приобретения жилья, то следует тщательно обдумать все за и против, прежде чем брать такой кредит

Плюсы данной кредитной программы:

- кредит оформляется намного проще и быстрее (меньшее количество времени уходит на рассмотрение и банк меньше придирается к деталям);

- условий, которым должен соответствовать клиент банка, не такое большое количество, и правил для оформления документации также;

- если уже имеются некоторые сбережения на приобретение жилья, но недостает пары миллионов, есть вариант оформить займ в любом банковском учреждении;

- если нет средств на взнос, то все равно есть возможность оформить кредит;

- если нет возможности предоставить недвижимость под залог, можно воспользоваться поручительством;

- если найти финансовое учреждение с низкой процентной ставкой, то предстоит переплачивать намного меньше;

- приобретенную недвижимость можно выставить на продажу или заселить жильцов, если вынудят обстоятельства;

- не нужно обязательно страховать покупку и можно таким образом сэкономить пару процентов за год.

Минусы потребительского займа:

- процент больше по сравнению с ипотечным займом и полагаться на государственную субсидию не стоит;

- меньший период закрытия задолженности;

- если не получится предоставить залог либо воспользоваться поручительством, то займ более 650 тыс. вряд ли удастся получить;

- большая загруженность семейного бюджета из-за большой суммы ежемесячной выплаты;

- не удастся оформить большой кредит, если у заемщика недостаточный уровень платежеспособности, также это зависит от количества человек в его семье.

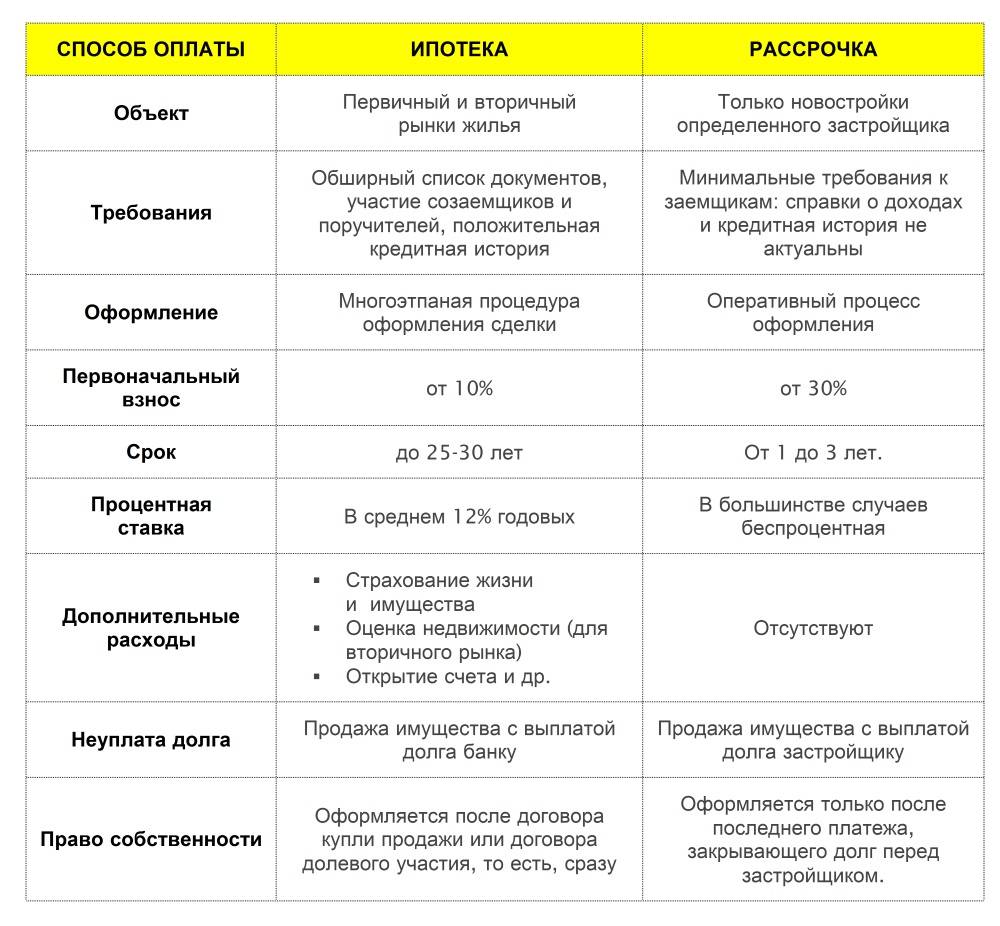

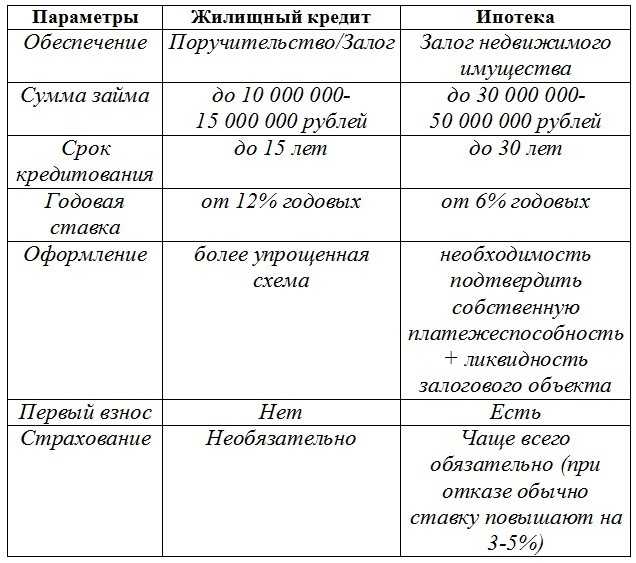

В чем разница между ипотекой и кредитом?

Многие граждане считают кредит и ипотеку синонимами. Но это заблуждение. Чтобы понимать разницу, нужно знать трактовку, суть и особенности каждого из этих видов займа.

Кредит – это денежная сумма, предоставленная банком в долг клиенту на условиях возвратности. Займ выплачивается с процентом. Надо учитывать, что кредит бывает разных видов: потребительский, жилищный. Это влияет на условия финансирования. Ипотека является разновидностью кредитования.

Под ней понимают выдачу финансовых средств на покупку определенного имущества при условии предоставления обеспечения, возврата долга спустя оговоренный период с процентом.

Жилищным

Основное отличие ипотеки от кредита на жилье заключается в необходимости предоставления залога. При оформлении обычного займа обеспечение не нужно. Хотя некоторые банки все же требуют залог. Это позволяет им обезопасить себя от серьезных финансовых потерь. Например, Сбербанк не практикует выдачу беззалоговых жилищных займов.

продать квартиру

Ипотека предполагает наличие залога. Им выступает купленное за одолженные средства имущество. Предоставление недвижимого объекта в качестве обеспечения является для банка своего рода гарантией того, что он не потеряет деньги в случае неплатежеспособности клиента.

Жилищный кредит выдается на более короткий срок, чем ипотека. Требования к заемщикам банки выдвигают более жесткие

Финучреждение уделяет особое внимание проверке платежеспособности клиента

Ежемесячно по жилищному кредиту придется платить гораздо больше, чем по ипотеке.

Потребительским

Потребительский кредит относится к нецелевым видам займа. Ипотека выдается исключительно на покупку недвижимого имущества. Она является более сложной в плане оформления документов.

Чтобы получить ипотечный кредит, необходимо пройти ряд таких этапов:

- оценка покупаемого объекта. Например, гражданин хочет приобрести квартиру. Ему нужно взять заключение о рыночной стоимости помещения;

- получение займа на покупку выбранного жилья;

- оформление сделки купли-продажи недвижимого имущества;

- регистрация права владения квартирой;

- получение страховки на приобретаемый объект;

- передача банковской организации недвижимости в качестве залога;

- погашение долга и снятие обременения с квартиры.

Оформление ипотеки – это долгий, трудоемкий и затратный процесс. Оценка рыночной стоимости жилья может обойтись в 5000-20000 рублей. За обязательную страховку придется заплатить от 0,3 до 2% от цены недвижимости.

Для получения потребительского кредита не нужно выполнять оценку жилья, оформлять страховку. Купленную на одолженные деньги недвижимость не надо предоставлять банку в качестве обеспечения. В случае, если гражданин не сможет вовремя погасить займ, он не потеряет квартиру.

При этом потребительский кредит имеет более высокую процентную ставку, чем ипотека. Его срок возвращения меньше: обычно не превышает 5-7 лет. Ипотека выдается на 20-30 лет. Путем оформления потребительского кредита можно получить небольшую сумму денег. Поэтому для оплаты полной стоимости дорогостоящего жилья этот вариант займа не подходит.

Часто задаваемые вопросы

Что такое ипотека простыми словами?

Ипотека — это вид обеспечения возврата заемных средств, когда на заложенное недвижимое имущество должника накладываются ограничения в виде ограничения перехода права собственности.

Что нужно сделать чтобы купить квартиру в ипотеку?

- заявление от каждого участника сделки;

- паспорт каждого из заявителей;

- банковский договор ипотечного кредитования;

- договор купли-продажи на квартиру;

- чеки об уплате государственной пошлины.

Что означает процент по ипотеке?

Если говорить простыми словами, ставка по ипотеке — это процент за пользование ипотечным кредитом. Ставки по ипотеке постоянно меняются в зависимости от состояния рынка.

Как работает ипотечная ставка?

Ипотечный кредит означает, что вы берете у банка деньги под процент (кредит), а гарантией того, что вы вернете эти деньги, становится залог вашего недвижимого имущества: дома, квартиры, земельного участка.

Что выгоднее аренда или ипотека?

Ежемесячные платежи по ипотеке чаще всего существенно превышают стоимость аренды и являются ощутимой статьей расходов семейного бюджета.

Источник https://unicom24.ru/articles/chto-luchshe-vzyat-ipoteku-ili-kredit

Источник https://finanso.com/ru/blog/ipoteka/vidy-kreditov-dlya-priobreteniya-doma-ili-kvartiry/

Наглядное сравнение двух вариантов

Чтобы окончательно утвердиться, к чему выгоднее склониться, рекомендуется ознакомиться с основными критериями этих двух видов кредитования. Они сведены в таблицу:

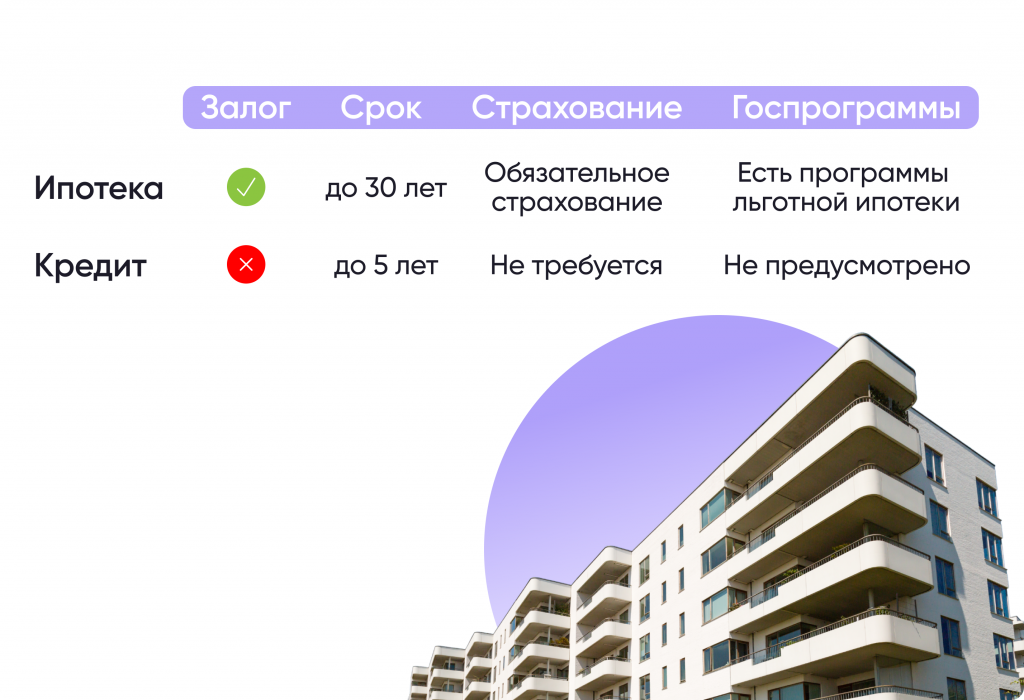

| Оценочный признак | Ипотека | Потребительский кредит |

|---|---|---|

| Годовая процентная ставка, % | От 7,5 до 11 | 20-21 |

| Переплата, % | 150-200 | До 50 |

| Период рассрочки, лет | 5-30 | 3-7 |

| Дополнительные затраты | оформление страховки; независимая экспертиза недвижимости. | Нет |

| Право собственности на купленную жилплощадь | Принадлежит банку до полного погашения задолженности. | Квартира сразу переходит в собственность покупателя. |

| Особые условия | Обязателен первоначальный взнос в 10% и выше. | – |

Для наглядности разберем пример. Так, ипотека на готовое жилье в Сбербанке выдается по ставке 10% с аннуитентными платежами. При займе в размере 3,5 млн. руб. на срок 10 лет, картина будет следующая:

- первоначальный взнос – 358 964 рубля (он минимально возможный – 10,2%);

- ежемесячные взносы – 41 510 рублей;

- общая сумма, которую нужно выплатить за весь срок кредитования – 4 981 200 рублей;

- отсюда переплата составляет – 1 122 236 рублей.

Стоит учесть, что в Сбербанке имеются ипотечные предложения с более низкими ставками. К примеру, на покупку жилья в новостройке от некоторых застройщиков (от 7,5% годовых).

В случае оформления потребительского кредита в Сбербанке ставки будут такими: без обеспечения – 11,4%, с залогом – 11,9%. Если взять кредит в 3,5 миллиона рублей на любые цели без обеспечения и поручительства, то при максимальном сроке кредитования в 5 лет цифры будут такими:

- ежемесячный платеж – 76 799 рублей;

- общая сумма выплат за весь период в 5 лет – 4 607 940 рублей;

- переплата – 1 107 912 рублей.

Если сравнить первый вариант со вторым, то разница будет существенной. Так, при ипотеке переплата за 5 лет составит 561 118 руб. А это практически в 2 раза меньше, чем при потребительском кредите. Да и во втором случае придется ежемесячно вносить бОльшую сумму, так как максимальный срок кредитования по такому варианту составляет 5 лет.

Тем не менее, однозначно сказать, что лучше, нельзя. Каждый случай индивидуален: если есть хоть какие-то личные накопления и не хватает небольшой суммы, то лучше посмотреть в сторону потребительского кредита. Тем более что в этом случае квартира сразу перейдет в собственность владельца и ей можно распоряжаться, как угодно.

Но если накоплений не хватает, выгоднее будет взять ипотечный кредит. Но не стоит забывать о первоначальном взносе и оформлении залога.

Плюсы и минусы покупки жилья в ипотеку

Ипотечное кредитование – это реальная возможность приобрести собственное жилье при относительно невысоких доходах. Однако, данный кредитный продукт имеет как достоинства, так и недостатки.

К плюсам покупки жилья в ипотеку относятся:

- Небольшой ежемесячный платеж, который обеспечивается за счет низкой процентной ставки и длительного периода кредитования.

- Размер процентной ставки меньше, чем по другим кредитным продуктам.

- Возможность погашать задолженность перед банком в течение долгого срока, что допускает максимальную рассрочку.

- Банк тщательно проверяет объекты жилой недвижимости, приобретаемые в ипотеку, что минимизирует риск покупателя стать жертвой мошенников.

- Программы государственной поддержки для семей с детьми и семей, в которых растет ребенок-инвалид, позволяющие существенно снизить ставку кредитования.

Недостатками покупки жилья в ипотеку являются:

- Невозможность распоряжаться жильем по своему усмотрению. Купленный в ипотеку объект жилой недвижимости находится в собственности заемщика. Однако, банк накладывает на жилье обременение (заключается договор залога), что исключает продажу, перепланировку, сдачу в аренду, прописку новых лиц без согласования с банком.

- Большая сумма переплаты. Несмотря на то, что ипотека обеспечивает минимальный размер ежемесячного платежа, сумма переплаты за весь период кредитования может превысить тело кредита. К примеру, оформив ипотеку в размере 5 млн. руб. на срок 30 лет под 6 % годовых, заемщик будет обязан платить каждый месяц по 30 тыс. руб. При этом, сумма переплаты за весь период кредитования составит 5,8 млн. руб.

- Страховые платежи, увеличивающие затраты по кредиту. Чтобы исключить риски банка, связанные с порчей и уничтожением залогового имущества, а также невозможностью погашения задолженности по причине смерти и тяжелой болезни, заемщику придется застраховать свою жизнь и ипотечную недвижимость. При этом, воспользоваться самой дешевой страховкой не удастся – выплата, которую получит банк при наступлении страхового случая, должна быть сопоставима с задолженностью по кредиту.

- Возрастные ограничения. Заключение договоров на длительный период (до 30 лет) доступно лишь молодым людям и людям среднего возраста. Максимальный возраст заемщика на момент окончания действия договора не должен превышать 70-75 лет.

- Тщательная проверка платежеспособности заемщика и его семьи на предмет соответствия требованиям банка, которая может занять несколько дней.

- Ограниченный круг объектов недвижимости. Так как приобретаемое жилье выступает в качестве обеспечения кредита, недвижимость должна быть ликвидной, чтобы в случае непогашения задолженности по ипотеке у банка не возникло проблем с ее продажей. Фактически банк должен одобрить покупку выбранного жилья.

- Первоначальный взнос. Заемщик должен иметь на руках сумму, которая покрывает не менее 10% стоимости жилья.

- Возможность запрета на досрочное погашение задолженности. Некоторые банки могут предусматривать в ипотечном договоре штрафные санкции в случае, если заемщик захочет досрочно закрыть кредит.

При покупке жилья в ипотеку заемщику следует учитывать не только собственное финансовое положение, но и экономическую ситуацию в стране. Девальвация национальной валюты и инфляция делают долгосрочное кредитование более выгодным (при условии, если кредит взят в российских рублях). Однако, при покупке жилья в новостройке на начальном этапе строительства ждать квартиру придется несколько лет. Отсутствие стабильности в экономике может обернуться банкротством компании-застройщика. Поэтому, приобретая жилье на первичном рынке, следует помнить, что квартира в доме, строительство которого еще не стартовало, это не только минимальная цена, но и максимальный риск.

Также нужно адекватно оценивать собственные возможности, учитывать риски утраты источника доходов и прочие неприятные события, которые могут произойти в течение длительного срока, на который выдается ипотека. Приостановка выплат на любом этапе погашения задолженности может привести к потере заемщиком жилья.

Основные условия и требования к заемщикам

Обе программы отличаются своими требованиями и сроками рассмотрения обращений

При подаче заявки на получение потребительского кредита особое внимание уделяется самой личности заявителя, его платёжеспособности и кредитной истории. Банк детально изучает документы, подтверждающие его официальный доход, рассчитывает вероятность возникновения просроченной задолженности с учетом уже имеющихся обязательств

При наличии условия о поручительстве рассмотрению подлежит и личность поручителя, в частности, его платёжеспособность.

Если оформляется ипотека, то банк дополнительно выдвигает требования и к приобретаемому объекту недвижимости. Так, заявка не будет одобрена, если в квартире имеется неузаконенная перепланировка или присутствуют другие обстоятельства (например, дом находится в аварийном состоянии, продажа может быть оспорена родственниками и т. д.), которые в дальнейшем могут стать препятствием для реализации объекта.

К заемщику финансовые учреждения выдвигают следующие стандартные требования:

- возраст от 21 года до 65 лет (при определенных условиях – до 75 лет);

- официальное трудоустройство на текущем месте работы не менее полугода (общий трудовой стаж от 1 года);

- документальное подтверждение доходов;

- наличие поручителей (созаемщиков).

Заявки на получение ипотечного займа рассматриваются дольше, так как банк в обязательном порядке проводит процедуру оценки недвижимости. Также при выборе программы ипотеки банки требуют оформления страховки на жилье и договора личного страхования заемщика.

Что такое ипотека?

Само по себе понятие ипотека можно раскрыть так: это по сути некая денежная сумма, которую выдает банк под залог недвижимого имущества. Слово ипотека появилось в Древней Греции примерно в 6 веке до н.э. этим словом назывался столб, который стоял на территории должника содержал в себе всю информацию о залоге его имущества. Самое приближенное понятие к современному использовали в Древнем Египте, так называли залог имущества под взятие займа.

Особенностью ипотеки является то, что она как правило дается на большой срок до 30 лет, проценты на нее снижены по отношению к общим потребительским кредитам. Банк чаще всего одобряет ипотечный кредит для покупки дома или квартиры. В редких случаях может одобрить и для покупки предметов роскоши.

В настоящее время государством разрабатываются программы для ипотечных кредитов, с целью сделать их более доступными для общества. Например, существует программа ипотечного кредитования для молодых семей, где проценты максимально снижены для определенных категорий граждан, попадающих под эту программу.

Условия: сумма, срок, процентные ставки

В первую очередь, ипотечный кредит отличается от потребительского своей целью. Ипотеку никак, кроме как по назначению (на приобретение жилья), использовать невозможно, потому что банк жестко контролирует все платежи. В случае с потребкредитом заемщик может тратить сумму по своему усмотрению, и в том числе на покупку недвижимости. Но насколько это целесообразно?

Процентные ставки по потребительским кредитам хоть и снижаются, но все еще выше ипотечных. Так, у Сбербанка России, который является абсолютным лидером на рынке услуг частным лицам, минимальная процентная ставка на потребительский кредит без обеспечения составляет 13,9% (для зарплатных клиентов). Ипотечный кредит на новостройки можно взять по ставке от 7,4% (ставка по программе субсидирования ипотеки застройщиками).

– Ставки по самому дешевому ипотечному кредиту получаются ниже, чем у самого недорогого потребительского кредита почти на 6,5%, что составляет существенную разницу, – подчеркивает эксперт в сфере финансов и банковского менеджмента Института МИРБИС Владимир Григорьев. – Даже если мы учтем, что в реальности сумма может немного измениться и ипотечный кредит станет за счет страховок или дополнительных условий дороже на 3%, все равно разница заметна.

Второй важный момент – сумма. Ограничений по сумме ипотечного кредита нет, в основном, она зависит от доходов заемщика. По потребительским кредитам ограничения существуют. Сбербанк готов давать в кредит без обеспечения сумму в пределах 3 млн рублей, 5 млн рублей – под поручительство физических лиц и до 10 млн рублей – кредит, обеспеченный уже находящейся в собственности недвижимостью.

И, наконец, сроки. Большая часть потребительских кредитов все-таки ограничена сроком в 5 лет, в отличие от ипотечного, который можно взять на срок до 30 лет. Потребкредиты банки готовы давать до 20 лет только под залог недвижимости.

Эксперты считают, что несмотря на то, что потребкредиты становятся похожими на ипотечные, условия предоставления ипотеки все равно будут всегда выгоднее.

– Даже с увеличением сроков кредитования и снижением процентных ставок потребкредит может только приблизиться к ставкам и срокам ипотечного продукта, но не догнать его. Это связано, прежде всего, с тем, что сами банки всегда будут рассматривать ипотечное кредитование как менее рисковое и, соответственно, ставки по нему будут ниже, суммы – больше, а сроки возврата – длиннее, – считает финансист Роман Алехин.

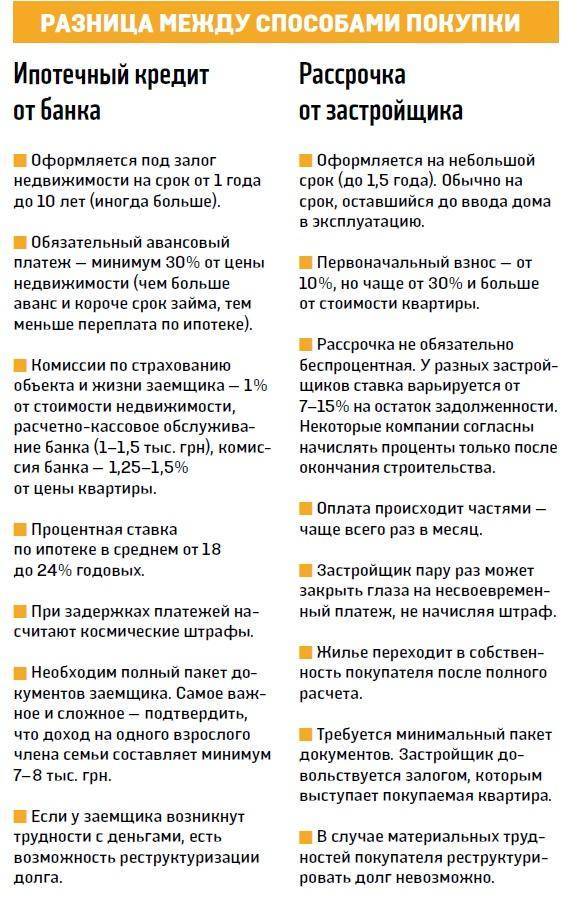

Отличия кредита от ипотеки при покупке квартиры

Ипотека и кредит – это разновидности займа, выдаваемого банками своим клиентам на определенных условиях. При этом стороны заключают письменный договор, в котором прописываются особенности, включая сумму, сроки, процентную ставку. Главным отличием с точки зрения понятий является то, что ипотека выдается заемщику со строго определенной целью – на покупку квартиры, а потребительский кредит используется клиентом по своему усмотрению, т. е. отчитываться о трате денег перед банком не нужно.

Кроме самой сути этих двух видов займа, у них есть немало и других отличий. Вот наиболее значимые из них:

- Процентная ставка. По ипотеке она ниже, минимум, на 1,5–2% годовых. К тому же, некоторые банки предлагают особые ипотечные программы. Например, в Сбербанке при покупке жилья в новостройке у застройщика, являющегося партнером банка, можно снизить ставку дополнительно еще на 2%, а за долгие годы погашения это может вылиться в ощутимую сумму.

- Срок кредитования. Потребительские кредиты обычно выдают на 5 или 7 лет. Ипотека же предполагает выдачу крупной суммы денег для покупки жилья в долг. Поэтому и сроки возврата увеличены – до 30 и более лет в зависимости от банка.

- Размер кредита. Обе разновидности кредита могут достигать ощутимой суммы, но ипотечный кредит, как правило, позволяет одолжить больше, чем потребительский.

- Сроки оформления. Некоторые банки предлагают оформить потребительский кредит в течение 1 часа, но обычно речь тут идет о небольшом размере займа. Если в долг хочется одолжить ощутимую сумму, срок может увеличиться до 1–3 дней. А вот заявку по ипотеке всегда рассматривают дольше – не менее 1 дня. Дополнительно нужно будет время на оценку жилья, оформление всех документов. А это еще не менее 5 дней. Иногда сроки затягиваются и на дольше.

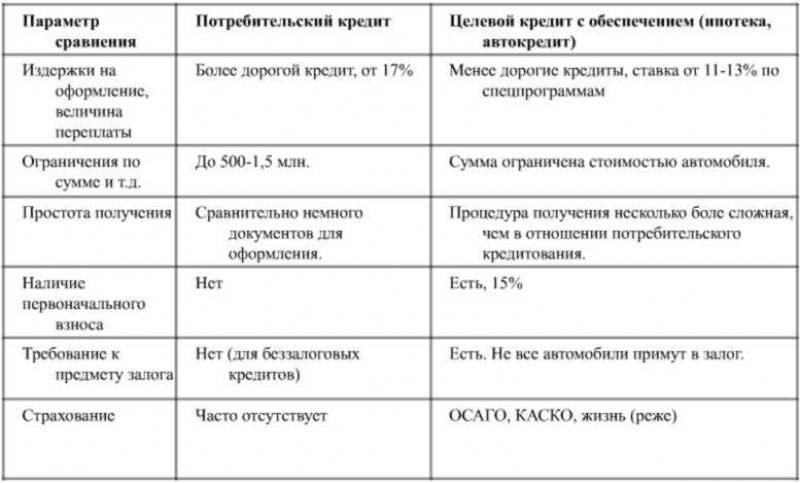

- Обеспечение. Классическая ипотека всегда подразумевает использование покупаемой недвижимости в качестве залога. А вот потребительский кредит можно оформить и без обременения, но на сумму до 500 000–700 000 руб. Если нужно больше – потребуется залог недвижимости и/или поручительство.

- Дополнительные расходы. В обоих случаях придется прибегнуть к личной страховке (можно отказаться и от нее, но тогда процентная ставка будет выше или банк просто откажет в выдаче займа). Другие расходы при потребительском кредите отсутствуют. А вот ипотека потребует застраховать еще и приобретаемую недвижимость + титул, если речь идет не о приобретении новостройки. Дополнительно нужно быть готовым перед оформлением сделки оплатить оценку недвижимости при покупке вторички.

А вот документы при оформлении ипотеки и потребительского кредита у клиента требуют одинаковые (не считая дополнительного пакета документов, касающегося жилья, нужного для жилищного займа). Перечень бумаг зависит от политики банка и конкретно взятого кредитного продукта. Вариантов тут 2:

- Ипотека по 2 документам. Нужны будут только паспорт и еще 1 документ, подтверждающий личность. Такой продукт предполагает более высокую процентную ставку. При ипотеке также возрастает размер первого взноса до 40–50% от стоимости приобретаемого жилья. При потребительском кредите могут уменьшить сумму займа, особенно без предоставления обеспечения.

- Обычная ипотека. Здесь предоставляется большее количество документов. Кроме паспорта понадобится справка о доходах и копия трудовой.

Важно! Если один из супругов не имеет официального дохода и места работы, а второй получает хорошую «белую» зарплату, шанс одобрения банком потребительского кредита увеличивается, т. к

привлекать супруга в качестве созаемщика необязательно (при ипотеке – всегда, кроме случаев указания иного в брачном договоре).

В чем отличие ипотеки от жилищного кредита?

Чтобы выбрать источник финансирования для приобретения жилья важно понять различие между ипотекой и кредитом. Оно заключается в оформлении покупки в собственность:

Оно заключается в оформлении покупки в собственность:

- Кто воспользовался кредитом, получают жилье сразу после перечисления денег продавцу.

- В случае с ипотекой квартирой владеет кредитор. Только после полного расчета с банком заемщик становится полноправным ее хозяином.

Сейчас речь идет об ипотечном кредитовании. Деньги стали незыблемым признаком бытия и мощным инструментом влияния. На них приобретается любой продукт человеческой деятельности, а значит необходимость в других выгодах от заложенного гражданами имущества отпадает.

Если клиент не справляется и перестает платить, банк реализует приобретенную недвижимость. Выплаченные ранее заемщиком деньги возвращаются с удержанием процентов за использование займа. Ипотека переводится как «подпорка», каковой она и является для кредитного учреждения.

Кредит – немного другое. Здесь интересы банка меньше защищены. Кредитный договор стараются нагрузить множеством условий, так как гарантом возврата вложенных средств является только личность заемщика. Чтобы уменьшить риски к процессу оформления жилищного займа привлекаются поручители, доходы которых покрывают обязательства заемщика в случае невыполнения им денежных перечислений согласно графику платежей.

Часто на кредит нельзя приобрести жилье, поскольку он предназначен на иные цели. Например, оформив автокредит, покупают только автомобиль. Сам заемщик не распоряжается взятыми в долг деньгами. Машина приобретается банком по безналичному расчету и передается в пользование клиенту. Однако можно оформить нецелевой потребительский кредит и не отчитываться перед кредитором о покупках.