Что лучше выбрать?

Строго говоря, в такой форме вопрос задан некорректно.

Выбор должен быть основан на ключевых факторах:

- Стратегия инвестирования. Самостоятельное, консультационное, доверительное управление деньгами. А также степень активности – спекулятивный или консервативный метод.

- Объемы вложения денег. Сумма по ИИС строго ограничена, если ее превысить, разница переводится на БС. Брокерский счет и ПИФы ограничений не имеют.

- Горизонт инвестиций. ИИС – вложение денег на три года, БС предоставляет больше свободы, средствами можно управлять по собственному усмотрению.

Существуют и вторичные факторы:

- Удобство. ПИФ позволит вложиться сразу в несколько видов активов, причем выбор не ограничен только акциями и облигациями. Диверсификация рисков в совокупности с грамотным сочетанием структуры инвестиционного портфеля обеспечивают надежность и выгоду. Альтернатива данному варианту – доверительное управление УК через ИИС либо вложение в ETF.

- Издержки. Менее всего сопутствующих расходов инвестор несет при использовании ИИС или брокерского счета. Комиссионные сборы в рамках одного брокера едины, в горизонте все существующих зависят от условий конкретной компании.

Каждый инвестиционный инструмент имеет свои плюсы и минусы, особенности и нюансы. Знать их отличия необходимо, чтобы правильно сделать выбор, с учетом индивидуальных возможностей и поставленных целей.

Какими особенностями оно обладает

- Если рассматривать уровень рисков, вне всяких сомнений, брокерский счет – самый опасный инструмент, поскольку только он имеет самый широкий спектр возможностей.

- В такой ситуации самый важный критерий – отношение к рисковому показателю. Очень важны следующие параметры:

- каков уровень риска;

- какой метод используется для работы с инструментами на данном счете.

Допустим, инвестирование в акции серьезных фирм – это следующие риски:

- может измениться цена на ценные бумаги;

- может стать финансово несостоятельным эмитент;

- может произойти дефолт эмитента (допустим, если брать в расчет крупнейшую западную фирму).

Главное в такой ситуации – это выбор рациональной подходящей для конкретного случая стратегии. И лучше для этого воспользоваться помощью специалиста – финансового консультанта (особенно если нет специальных знаний и навыков в данной сфере). Он поможет вам сделать выбор в пользу готового продукта, учтет при этом все имеющиеся обстоятельства:

- Сколько средств вы собираетесь вложить?

- Какова степень риска?

- Какой доход планируете получить?

Если же говорить о консервативной стратегии (то есть, «закупился и держи») – здесь риск минимален. Портфель состоит из ценных бумаг сверхнадежных компаний, государственных облигаций. То есть, инвестору гарантирована прибыль с высокой процентной ставкой – а это главное в торговом биржевом процессе.

Основное отличие агрессивной стратегии – это огромный перечень финансовых инструментов на рынке, а также высокий уровень риска. Если инвестор использует для игр на бирже свои личные накопления, риски сводятся до минимума. Если же речь идет о маржинальной торговле (если используются заемные брокерские средства), риски серьезно увеличиваются.

ИИС-3: свежие изменения в законодательстве

В январе 2024 года в России появился новый тип индивидуального инвестиционного счёта — ИИС-3. Предполагается, что он объединит налоговые льготы уже существующих счетов — типа А и типа Б. Инвестор получает право на вычет с 400 000 рублей, а по истечении минимального срока владения весь доход от инвестиций через ИИС-3 будет освобождён от НДФЛ.

Минимальный срок владения таким счётом с правом на налоговые льготы — пять лет. Правила ИИС-3 предполагают постепенное увеличение этого срока до десяти лет. Если инвестор закроет счёт раньше срока, то потеряет налоговые льготы. Полученные ранее вычеты в этом случае придётся вернуть налоговой.

Планируются и послабления. Снять деньги с ИИС-3 досрочно и без потери права на налоговые льготы инвесторы всё-таки смогут, но только для оплаты дорогостоящего лечения. Кроме того, сумма пополнения счёта теперь не ограничена, но приобрести на ИСС по-прежнему можно только российские ценные бумаги.

С 1 января 2024 года открывать ИИС-1 и ИИС-2 инвесторы уже не могут. При этом «старые» счета продолжат действовать на прежних условиях. Их можно при желании трансформировать в ИИС-3. В срок владения ИИС-3 допустимо включить не более трёх лет владения ИИС-1 или ИИС-2 до момента трансформации в новый тип счёта.

Для каких целей подойдет ИИС? Подробная информация

Индивидуальный инвестиционный счет идеально подходит для инвесторов, стремящихся к долгосрочному накоплению капитала с использованием налоговых льгот. Основные цели использования ИИС:

- Долгосрочное инвестирование. Благодаря требованию о минимальном сроке владения, ИИС стимулирует долгосрочные вложения. Это делает его идеальным для накопления средств. Например, пенсионные накопления или формирование капитала на крупные расходы в будущем.

- Получение налоговых вычетов. Это одно из главных преимуществ ИИС, что делает его привлекательным для тех, кто хочет уменьшить свою налоговую нагрузку.

- Планирование финансов на длительный срок. ИИС подходит для тех, кто готов инвестировать средства без необходимости их вывода в течение нескольких лет. Это может быть полезно для стратегического планирования финансов, например, для создания образовательного фонда для детей.

- Диверсификация инвестиционного портфеля. ИИС может использоваться как один из элементов более широкой инвестиционной стратегии, направленной на диверсификацию активов и снижение рисков.

ИИС особенно подходит для инвесторов, готовых придерживаться долгосрочной стратегии и заинтересованных в использовании налоговых преимуществ.

Что означают рассматриваемые понятия

Кредитные учреждения, брокерские компании, инвестиционные фонды готовы предложить сотни вариантов оборота финансов с достойной прибылью по завершению проекта. Приоритетные места в рейтинге предложений занимают именно ИИС и брокерские счета. Прежде чем проводить сравнительный анализ выгодности таких вложений, опишем принцип инвестирования отдельно по каждому направлению.

Индивидуальный инвестиционный счет (ИИС) – специальный депозит, благодаря которому инвестор приобретает высоколиквидные активы, ценные бумаги коммерческих и государственных предприятий. Особенностью такой программы является возможность получения налоговых льгот через вычет по НДФЛ для граждан или льготного налогообложения прибыли для юридических лиц.

Открыть ИИС вправе любой совершеннолетний гражданин или организация. Сопровождение клиентов, ведение счета осуществляет специальная инвестиционная компания или дилер. В зависимости от политики ведения бизнеса посредником будет определяться потенциал инвестирования, условия вступления в программу, процент доходности.

Для открытия проекта пользователю необходимо обратиться в филиал банка, управляющую компанию или к брокеру с паспортом, СНИЛС, ИНН. Процедура оформления сделки очень похожа на открытие стандартного банковского счета. Она займет не более получаса. Некоторые компании предлагают клиентам открытие счетов через дистанционные сервисы, личный кабинет.

Какие гарантии получает инвестор, открывая ИИС? Особенность таких вложений состоит в том, что все финансы хранятся не на транзитном, специальном счете управляющего, а на обособленном депозитарии (сервере). Если по каким-то причинам брокер лишился лицензии, прекратил деятельность, собственник капитала перейдет к другому посреднику, ничего не потеряв.

Особенно выгодно инвестировать сразу под несколько объектов. Такая политика позволит владельцу финансов исключить или компенсировать потенциальные риски, обеспечить стабильный доход.

За размещение денежных средств на ИИС пользователям придется уплатить комиссию. Размер сбора определяется посредником, чаще всего составляет около 2% за размещение финансов и аналогичной суммы ежегодно за работу управляющему. Дополнительно инвестор компенсирует из личных средств все расходы, связанные непосредственно с инвестиционной деятельностью.

Брокерский счет – своеобразный аналог банковского депозита. Разница заключается в возможности владельца капитала управлять доходностью, размер которой не фиксируется. Например, банк готов предложить клиенту вклад под 5% годовых, а брокер организует оборот финансов с приростом в 15-20%. Только в кредитном учреждении риск утраты денег сведен к минимуму, а торговля финансовыми активами постоянно сопряжена с убытками.

Смысл инвестирования в спецсчет брокера заключается в постоянном обороте активов с целью получения максимальной прибыли. Задачи посредника – организация процесса торговли, обеспечение сохранности капитала, высокой скорости обработки запросов клиента и учет всех операций.

Брокерские компании ведут свою деятельность на основании лицензии Центробанка и сертификатов обособленных контролирующих организаций. Для осуществления сделок с финансовыми инструментами дилер открывает для клиента специальный счет в депозитарии – депо. Именно по этой линии будут вестись все торгово-обменные операции.

Брокерский счет используется для зачисления, перевода денежных средств, обменных сделок, операций с финансовыми инструментами. На депозит происходит перечисление прибыли от контрактов на биржевом и валютном рынке. Пользователи не ограничены в праве открыть сразу несколько счетов на любой срок под различные цели. Образно говоря, ИИС также является разновидностью услуг брокера, но работает по индивидуальному принципу.

Брокерские счета различаются скоростью исполнения клиентских ордеров, разнообразием валютных инструментов. Некоторые компании работают исключительно на отечественной бирже, другие осуществляют международные операции. По специфике совей деятельности, дилеры предоставляют клиентам богатую аналитическую базу для оценки волатильности, доходности активов.

Дополнительно на брокерских счетах доступна система кредитного плеча, когда брокер предоставляет заем клиенту для увеличения оборота. Инвестор зарабатывает достойную прибыль, а посредник получает свой процент. Открытие счета не займет много времени, осуществляется по паспорту пользователя.

Чем отличается брокерский счет от ИИС

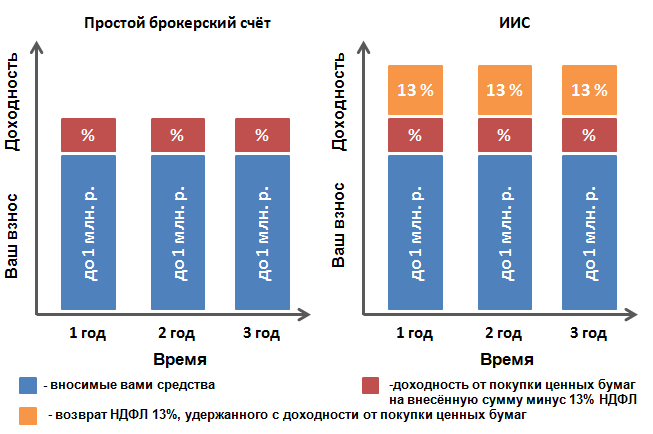

Ключевое отличие тоже, что и в случае с депозитом – вы можете получить налоговый вычет, либо отказаться от уплаты НДФЛ. При этом стандартный брокерский счет позволяет только вести торговлю активами. При этом возможности вернуть 13% НДФЛ нет. Придется платить налог.

Стандартный брокерский счет – это по сути депозит, который открыт инвестором у брокера с целью проведения биржевых операций. На брокерском счете отображаются все биржевые транзакции, проведенные с целью получения прибыли.

Инвестор может использовать для этого акции, облигации, ПИФы и другие активы. В данном случае брокер считается налоговым агентом, поэтому инвестор получает прибыль, которая уже уменьшена на 13% НДФЛ.

Индивидуальный инвестиционный счет открывается с той же целью, и отличается только налоговыми привилегиями, а также некоторыми ограничениями. Благодаря возможности получать налоговые вычеты инвестор может сэкономить достаточно ощутимую сумму.

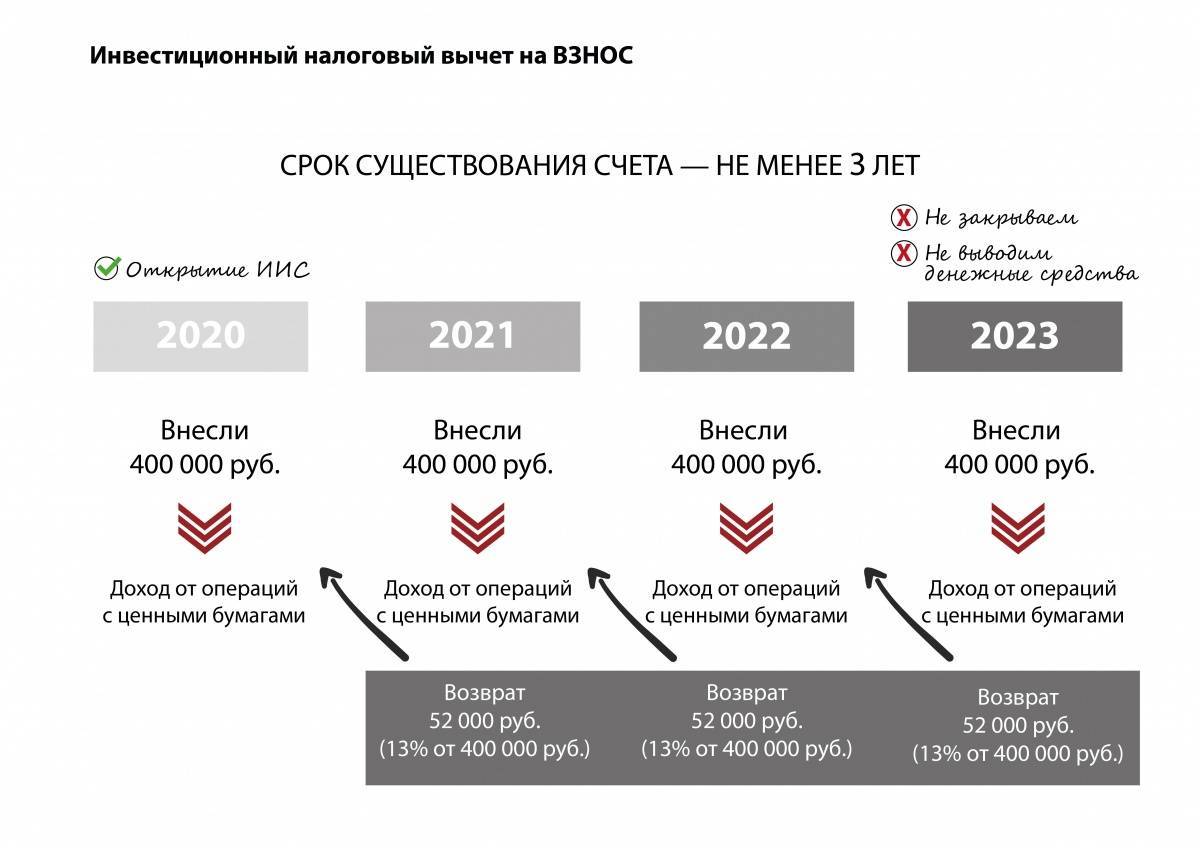

Отложенное налогообложение – это плюс ИИС. Владелец счета может платить налоги только после завершения трехгодичного периода. При стандартной работе с рынком через брокера, отчитываться нужно каждый год. Такая схема позволяет вкладывать деньги в любые активы на фондовом рынке в течение 3 лет без уплаты налогов.

А при закрытии ИИС до истечения 3-летнего периода, вы должны будете вернуть все вычеты, которые получили. Если ликвидация счета была проведена ранее чем через год с момента его открытия, то никаких денег от государства не будет получено.

Если вы пожелаете вывести деньги с брокерского счета таких проблем не возникнет. Он остается активным даже при нулевом балансе.

Также трейдер не сможет внести на индивидуальный счет более 1 млн. руб. в год. Все переводы должны быть только в национальной валюте. Такие условия ограничивают потенциальный доход.

В случае с ИИС в течение первых трех лет можно выводить дивиденды по акциям и купоны по облигациям.

Инвестор может использовать единый брокерский счет для перевода любых видов активов и работы с разными ценными бумагами. С ИИС доступна только торговля с инструментами в рамках российского рынка.

Плюсы и минусы ИИС

Несмотря на имеющиеся ограничения, индивидуальные инвестиционные счета становятся все более востребованными среди российских трейдеров. Рост популярности ИИС обусловлен его ощутимыми преимуществами:

- Нет минимального порога для инвестирования. Начинать можно с небольшого вклада.

- Доступны налоговые льготы от государства. Есть возможность вернуть уплаченный подоходный налог.

- Баланс можно пополнять постепенно. Это очень удобно, если нет возможности сразу завести крупную сумму.

- Допускается смена управляющей компании без закрытия счета. Если была найдена организация с более выгодными условиями, можно выполнить перевод ИИС под ее управление.

- Открыть индивидуальный инвестиционный счет может даже несовершеннолетний. Для этого потребуется только официальное согласие родителей. То есть подростки могут начинать получать опыт инвестирования еще до наступления совершеннолетия.

Помимо преимуществ у ИИС есть и недостатки, которые необходимо учитывать.

- Длительный срок инвестирования. Нельзя закрывать счет пока не пройдет три года с момента открытия.

- Наличие доступа только к российскому фондовому рынку. Не получится попробовать свои силы на западных площадках.

- Отсутствие гарантий. Если управляющая компания обанкротится, инвестор потеряет все свои деньги.

- Необходимость платить дополнительные комиссии за управление счетом. Управляющая компания не предоставляет свои услуги бесплатно.

- Нельзя снимать часть средств с ИИС. Вы можете получить доступ к своим накоплениям только через 3 года.

- Ограничение суммы инвестирования. Не более 1 млн. ₽ в год. Такое условие ограничивает потенциал заработка.

ИИС является хорошим способом освоить инвестиции для начинающих на российском рынке. Если грамотно пользоваться таким счетом, то можно получать стабильную прибыль, благодаря торговле ценными бумагами и выплаты налоговых вычетов.

А можно о налоговых льготах поподробнее?

Что включают в себя рассматриваемые понятия

Брокерский счёт предназначен для учёта ценных бумаг, принадлежащих инвестору. С его помощью заключаются сделки по купле-продаже биржевых активов: акций, облигаций, производных финансовых инструментов. Брокерский счёт открывают как юридическим лицам, так и гражданам. Его главные особенности:

- сумма инвестиций – любая;

- срок действия – неограничен;

- количество счетов у одного инвестора – неограниченное;

- зачисления – денежные средства в рублях и иностранной валюте, ценные бумаги;

- использование – российский и международный рынок;

- налоговая льгота – владение некоторыми активами дольше 3 лет;

- возможность вывода активов – в желаемой сумме в любой момент.

В отличие от брокерского счёта, ИИС представляет собой инструмент для частных инвесторов. Он призван приучить население к работе на рынке ценных бумаг, помочь диверсифицировать вложения. В остальном индивидуальный инвестиционный счёт практически не отличается от брокерского. С его помощью инвестору обеспечивается доступ на биржу и возможность приобретать различные ценные бумаги.

Законодательная база для действия ИИС – ст. 10.2-1 закона 39-ФЗ от 22.04.1996. В ней прописаны основные отличия ИИС от обычного брокерского счёта:

- сумма инвестиций в год – не более 1 млн. руб.;

- срок действия – 3 года;

- количество счетов у инвестора – один;

- валюта зачисления денежных средств – только российские рубли;

- использование – отечественные биржи (Московская, Санкт-Петербургская);

- приобретение ценных бумаг иностранных эмитентов – не более 15% от суммы портфеля;

- налоговые льготы – вычет по взносам на ИИС (А), вычет по полученным доходам (Б).

Последний пункт особенно важен для частных инвесторов. Решая, какой счёт выбрать – брокерский или ИИС, сравните по показателю налоговой нагрузки. Дело в том, что государство решило заинтересовать граждан в открытии индивидуального инвестиционного счёта, разрешив им самостоятельно определять режим налогообложения.

Если заявить о вычете по типу А, можно получить возврат налога с суммы пополнения ИИС (но не более, чем с 400 тыс. руб. ежегодно). Вычет по типу Б позволяет не платить НДФЛ с полученных доходов (по истечении срока действия инвестиционного счёта).

ИИС или брокерский счет: чем отличаются и что лучше выбрать

Мы разобрали, в чем сходства и различия обычного брокерского счета и ИИС. А эксперты рассказали нам, какой из них больше подойдет тому или иному инвестору и сколько нужно денег для того, чтобы начать инвестировать

(Фото: Jacob Lund / Shutterstock )

Обычные инвесторы не могут самостоятельно торговать на бирже — им нужен посредник в лице брокера, который проводит для них сделки. С помощью брокерских счетов можно покупать и продавать ценные бумаги, а также валюту на фондовых рынках. Инвесторы кладут на счета деньги, а брокеры исполняют их поручения.

Индивидуальный инвестиционный счет (ИИС) — это тот же брокерский, но с особыми налоговыми льготами. С его помощью тоже можно покупать ценные бумаги, его можно открыть у брокера, в банке или управляющей компании. ИИС появились в России в 2015 году, и с тех пор инвесторы завели на Мосбирже более 4 млн таких счетов.

Для того, чтобы получить льготы, нужно соблюдать определенные условия. Разберемся подробнее, что дает инвесторам ИИС и обычный брокерский счет, а также сколько нужно иметь денег, чтобы начать инвестировать.

Вернуть налоги с помощью ИИС

Существует два типа вычетов на ИИС, но выбрать можно только один. Однако не обязательно принимать решение сразу — определиться с типом вычета можно потом. Первый (тип А) — это вычет на взнос. То есть в течение года вы кладете на счет деньги, покупаете ценные бумаги, а потом государство вернет вам 13% от вложенной суммы. Однако возврат не может превышать ₽52 тыс. в год. Если взноса нет, то и вычета не будет.

Для типа А необходим официальный доход — вы должны платить НДФЛ в размере 13%. Раньше получить вычет мог любой, кто платит этот налог. Однако с 1 января 2021 года изменилось понятие налоговой базы для расчета льготы. Теперь для получения вычета нельзя использовать:

- прибыль от продажи ценных бумаг на обычном брокерском счете;

- купонные выплаты по облигациям и структурным продуктам;

- доходы ИП;

- пенсию;

- дивиденды;

- выигрыши;

- доход от сдачи жилья в аренду и его продажи;

- пособие по уходу за ребенком;

- доходы по договорам гражданско-правового характера (ГПХ);

- подарки от ИП и организаций.

Стоит учитывать, что новые правила касаются доходов, полученных с 2021 года. То есть если вы в этом году подадите заявление на вычет с доходов, которые получили в прошлом году, то сможете воспользоваться прежними условиями. Кроме того, сумма вычета не может быть выше суммы, уплаченной в счет подоходного налога.

Вычет типа Б освобождает доходы от сделок на бирже от НДФЛ. Однако есть исключения — выплаченные дивиденды. При этом сумма льготы не ограничена, сколько бы вы ни заработали. Кроме того, ее могут получить даже те, кто не платил НДФЛ.

(Фото: Paul Maguire / Shutterstock )

Получить налоговый вычет по ИИС стало проще

С 21 мая в России вступил в силу закон, который упрощает получение некоторых налоговых вычетов — в том числе для ИИС. Для этого больше не нужно заполнять форму 3-НДФЛ и прилагать подтверждающие документы. Федеральная налоговая служба все сделает сама.

Те, кому положены вычеты, должны получить уведомление в личном кабинете на сайте налоговой. В нем будет предзаполненное заявление для утверждение выплаты. ФНС будет формировать заявление до 20 марта по данным, полученным до 1 марта, либо не позднее 20 дней, если сведения поступили в налоговую после 1 марта. Средства можно будет получить в течение полутора месяцев, если не возникнет никаких проблем.

Налоговая теперь получает информацию напрямую у банков, но только у тех, кто согласился передавать такие данные ФНС. Поэтому о возможности упрощенного получения вычетов нужно узнавать в вашем банке. Упрощенно можно получить вычеты, права на которые появились с 1 января 2020 года.

Условия ИИС

Однако для того, чтобы пользоваться ИИС со всеми льготами, необходимо выполнять определенные условия:

- Можно открыть только один ИИС;

- Он доступен только для налоговых резидентов России;

- На счет можно класть до ₽1 млн в год;

- Вносить разрешается только рубли;

- Закрывать ИИС нельзя в течение трех лет. Иначе вы лишитесь выплат, а уже полученные вычеты придется вернуть. Кроме того, вам начислят пени за несвоевременную уплату налога. Тем не менее, со счета можно снимать купоны по облигациям и дивиденды;

- Можно покупать и иностранные бумаги, но только те, что торгуются на российских биржах.

Отличие ИИС от брокерского счёта: плюсы и минусы каждого

Сравнение преимуществ и недостатков индивидуального инвестиционного и брокерского счетов корректно только в рамках одной инвестиционной стратегии. Если в приоритете консервативное инвестирование и у гражданина есть несколько источников дохода, неплохим выбором будет ИИС с вычетом типа А. Если инвестор предпочитает умеренно активную торговлю на бирже либо других официальных источников дохода у него нет, подойдёт ИИС с вычетом типа Б.

Брокерский счёт удобен для квалифицированных инвесторов, имеющих позитивный опыт биржевой торговли. Впрочем, ничто не мешает гражданину открыть оба счёта одновременно: закон это не запрещает.

Чтобы помочь вам определиться, какой счёт открыть – ИИС или брокерский – приведём их сравнение в табличной форме.

| Показатели | Преимущества | Недостатки |

| Индивидуальный инвестиционный счёт | Есть возможность выбора режима налогообложения. | Ограничения по количеству счетов, срокам инвестирования, сумме взносов, приобретаемым активам. |

| Брокерский счёт | Нет ограничений по сумме, срокам инвестирования, видам активов, можно вывести средства в любой момент без потери доходов, брокер является налоговым агентом клиента. | Налогом облагаются все доходы, за исключением купонных выплат по гособлигациям. |

Таким образом, главные преимущества ИИС перед брокерским счётом заключаются в возможности возврата ранее уплаченного НДФЛ с других доходов. Если их нет, заводить инвестиционный счёт с типом налогообложения А бессмысленно. Открывать ИИС с типом Б разумно в том случае, когда планируется приобретать высокодоходные активы. Брокерский же счёт позволяет всем клиентам реализовывать любые инвестиционные стратегии.

Что выгоднее ИИС или вклад

Лояльные условия по ИИС позволяют физическим лицам пополнять баланс и возвращать 13% НДФЛ, не используя счет по прямому назначению.

В настоящее время такие операции не запрещены законом, и многие инвесторы свободно этим пользуются. В результате ИИС становится некой альтернативой вкладу, более доходной.

Даже учитывая комиссии, 13% НДФЛ выгоднее, чем 4-7% по банковскому вкладу. Этим ИИС намного привлекательнее.

Фактически нет разницы, будут на балансе числиться деньги или в депозитарии – ценные бумаги. А финансовая выгода во втором случае заметно выше.

Поэтому, сравнивая, что выгоднее: ИИС или вклад, лучше выбрать первый вариант:

- Выше прибыль.

- Простая процедура открытия.

- Можно найти брокера с небольшим минимальным депозитом.

Увеличенная доходность по ИИС сопряжена с некоторыми нюансами – нужно подавать декларацию на возврат НДФЛ, нельзя раньше времени закрыть счет и забрать деньги.

Договор банковского вклада, если предусмотрено досрочное изъятие средств, можно расторгнуть в любой момент и сразу забрать наличные. Однако такие условия присущи тарифам с небольшими ставками – до 5-6% годовых.

Все об ИИС 3 типа

Приложение vShare

Это еще одно популярное приложение, которое позволяет осуществлять установку ipa-файлов. Его стоит описать хотя бы потому, что принцип его работы несколько отличается от других программ. И самое главное отличие состоит в том, что все файлы хранятся на сервере этого приложения, поэтому их установка через эту программу еще более простая.

Чтобы установить приложение через утилиту vShare, воспользуйтесь следующим алгоритмом действий:

- Откройте эту утилиту.

- Подключите репозиторий — http://repo.appvv.com/.

- Найдите и установите утилиту и запустите ее.

- Поищите в приложении нужную вам программу и скачайте ее (можно скачивать одновременно несколько программ).

Как сделать заявку на покупку или продажу активов

Чтобы купить какой-либо актив, инвестор должен подать поручение брокеру на покупку, то есть сформировать биржевую заявку. На бирже есть два основных типа заявок: рыночные и лимитные, бывают еще и условные.

Рыночные заявки — это заявки на совершение покупки или продажи по любой цене на рынке, предложенной противоположной стороной сделки. Данная заявка продавца или покупателя обычно сразу превращается в сделку, за исключением случаев, когда нет встречных предложений на продажу или покупку. Заявки о немедленной покупке актива можно выставлять в приложении брокера или торговом терминале.

Лимитные заявки — это заявки для совершения сделок по покупке/продаже актива не выше/ниже определенной цены. Именно они отображаются в «биржевом стакане»: так называют список лимитных заявок на продажу и покупку активов, размещенный на бирже в текущий момент. В «биржевом стакане» инвестор видит объем и цену (котировки) активных заявок. При выставлении такой заявки не нужно постоянно следить за котировками.

Условные заявки — предусматривают выполнение условий, установленных трейдером, кроме лимитных.

Полезные материалы по теме

Подпишитесь на мою рассылку. В ближайшее время я напишу еще несколько статей по инвестициям, трейдингу и финансам в целом. После подписки я смогу присылать вам новые статьи прямо на почту – вам не придется искать их вручную на сайте.

Посмотрите курс «Личные финансы и инвестиции» на сайте Нетологии. Я тоже этот курс смотрел, первое представление о пассивном инвестировании у меня сложилось именно благодаря ему.

Сергей Спирин, который ведет этот курс, объяснит вам, почему бесполезно рассчитывать на пенсию, пытаться заработать деньги на спекуляциях или просто «копить» их в копилке. А потом расскажет обо всех инвестиционных инструментах, о том, как создавать портфели, выбирать брокеров, оценивать риски.

По инвестициям есть записи хороших вебинаров от банка Ак Барс. Я с удовольствием их смотрю, они все бесплатные. Вот один из таковых, зацените.

Если вам больше нравится читать, чем смотреть (как мне), – скачайте вот эти три книги от Города Инвесторов. Они бесплатные, по основам капиталовложений. Написаны просто, читаются легко.

- Как стать финансово независимым через 1 год.

- 5 способов эффективно вложить 1000+ рублей.

- 6 шагов к финансовой безопасности.

На рассылку Города Инвесторов подписан и я, и Василий Блинов. У них периодически проходят интересные вебинары, которые я вам тоже рекомендую. Вот записи двух последних:

- Инвест-портфель на 100$ в месяц – как сделать первый инвестиционный портфель и не допустить досадных ошибок.

- Инвестиции без миллиона в кармане – как делать эффективные инвестиции, начиная с очень малых сумм.

Как отследить состояние брокерского счета и выполненные сделки

Отследить состояние брокерского счета можно с помощью отчета брокера, который позволяет частным инвесторам контролировать свои денежные потоки и проверять финансовые результаты. Форма отчета у каждого брокера своя, но суть и основные сведения одинаковы.

В шапке отчета обычно указываются реквизиты брокера (наименование, ИНН, КПП) и личные данные инвестора, номер счета, информация о договоре.

Отчет брокера отражает всю историю действий инвестора за определенный период времени. Документ может содержать следующие разделы:

- Информация по совершенным сделкам, расчеты по которым прошли на дату отчета.

- Информация по незавершенным сделкам, расчеты по которым еще не прошли на дату отчета.

- Информация о движении денег по счету. Здесь отражаются все операции: пополнение и/или вывод денег со счета, покупка и продажа валюты, брокерские комиссии.

- Задолженность, если инвестор пользуется маржинальным кредитованием.

- Состояние активов: остатки по каждому активу.

- Комиссия брокеру за операции и обслуживание счета.

Обратите внимание: брокерский отчет – это официальный документ. Он необходим для налоговой службы, а также может пригодиться для подтверждения вашего материального положения при оформлении визы или кредита в банке