Что лучше — дебетовая карта или кредитная

Чтобы понять, какой тип банковского продукта лучше, нужно разобраться с их назначением. От этого будет зависеть, какая карта подходит вам.

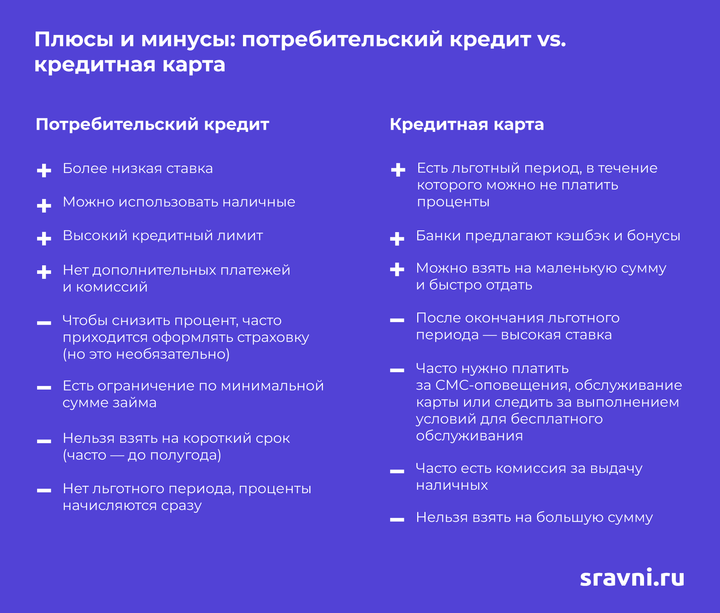

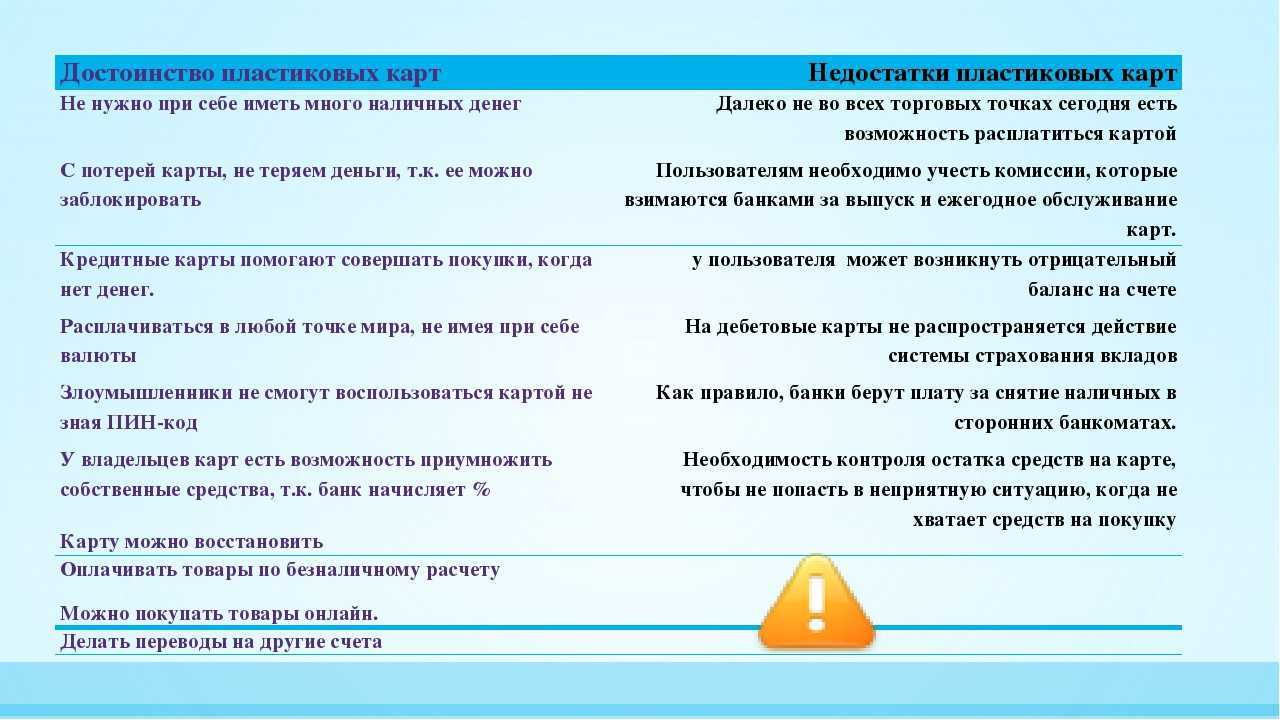

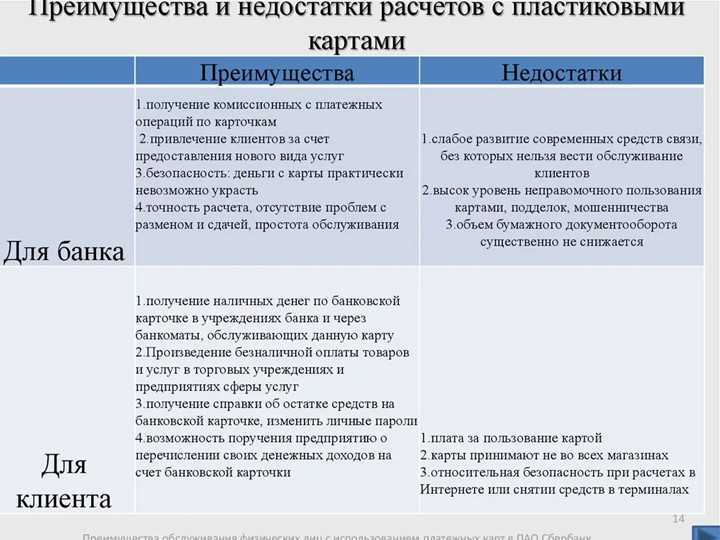

Достоинства и недостатки дебетовых и кредитных карт

| Дебетовая | Кредитная | |

|---|---|---|

| Преимущества | ||

| лояльность банков при оформлении; | возможность пользоваться заемными средствами; | |

| отсутствие необходимости контролировать задолженность; | наличие льготного периода; | |

| возможность получать регулярные зачисления (зарплата, пенсия и прочее); | возможен моментальный кредит; | |

| возможность получения кэшбека, дохода на остаток средств, бонусов и т.п.; | часто повышенный кэшбэк; | |

| возможность льготного снятия наличных; | можно заказать из дома и получить по почте. | |

| выбор валюты счета. | ||

| Недостатки | ||

| доступ к кредитным деньгам в большинстве случаев отсутствует; | требования к доходу и занятости | |

| овердрафт доступен немногим клиентам, его условия менее выгодные, чем у обычного кредитного лимита. | высокий процент по окончании льготного периода; | |

| пени и штрафы за просроченный платеж; | ||

| высокий процент за снятие денежных средств; | ||

| навязывание страховок; | ||

| ограниченный выбор по валюте. |

Зачем нужны разные типы карт

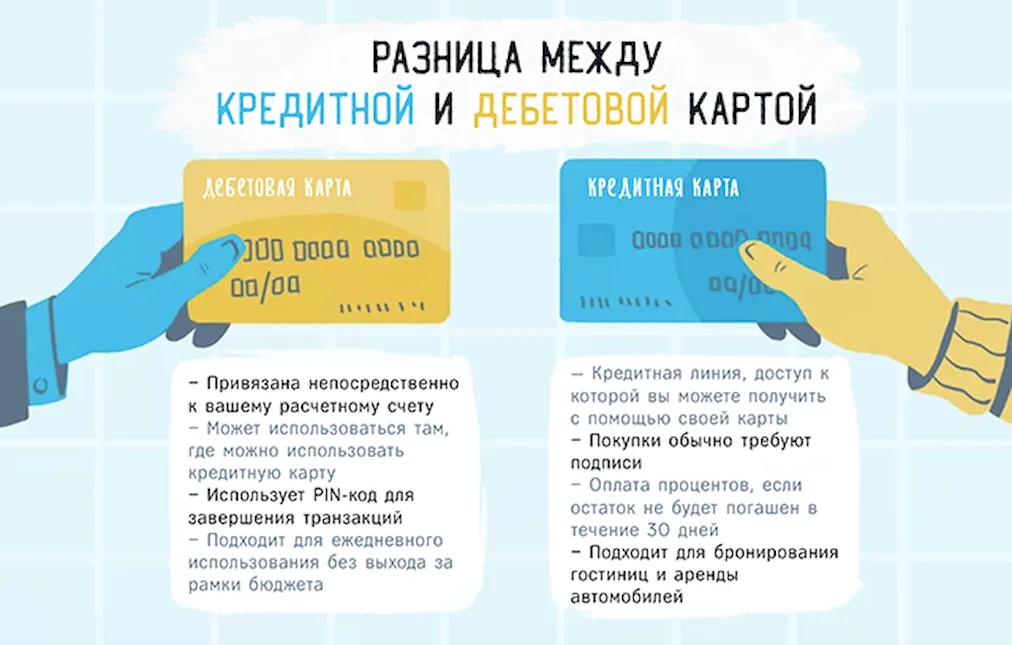

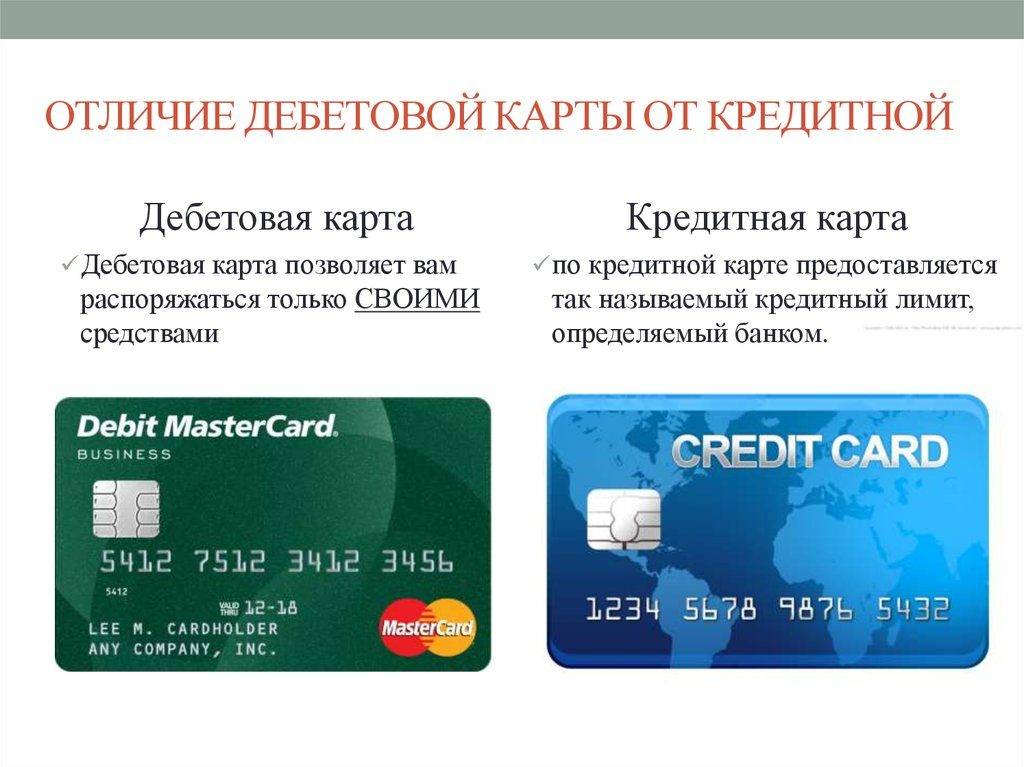

Дебетовая карта — банковский продукт для хранения собственных средств, безналичных переводов и оплаты покупок, услуг, снятия наличных без комиссии (а банкоматах банка-эмитента и его партнеров). В большинстве случаев банки начисляют проценты на остаток, что позволяет не только хранить, но и преумножать деньги. Иногда дебетовка позволяет пользоваться заемными средствами (при подключении овердрафта).

Для зачисления заработной платы, пособий, стипендий, страховых и социальных пенсий можно выбрать только дебетовую карточку.

Кредитная карта — банковский продукт для безналичной оплаты услуг, товаров за счет открытого лимита. За пользование деньгами банка начисляются проценты. Но их можно не платить, если полностью погашать задолженность в течение действия грейс-периода. Большинство кредиток позволяет хранить собственные средства, часто на положительный остаток денег начисляются проценты. Снимать деньги наличными с кредитной карточки часто нецелесообразно, так для этой операции предусмотрены высокие комиссии, проценты на снимаемую сумму и повышенная процентная ставка по задолженности.

Если вы желаете разумно пользоваться собственными деньгами, копить их и преумножать, лучший выбор — дебетовая карточка

Если изредка вы испытываете небольшие финансовые затруднения, обратите внимание на дебетовки с разрешенным овердрафтом. Если необходимость в использовании сторонних средств возникает часто, рационально оформить кредитную карту

Для уменьшения расходов по ней изучите условия пользования беспроцентным периодом и строго их соблюдайте. Тогда вы сможете пользоваться деньгами банка бесплатно и возвращать ему столько же, сколько занимали.

Внешние отличия кредитки и дебетовой карты

Кредитные и дебетовые банковские карточки имеют собственный дизайн. Каждый продукт представлен тем или иным рисунком на поверхности. Есть много карт, которые отличаются внешним видом в зависимости от типа.

Зачастую банки позволяют сделать карты одного вида (например, классические или платиновые) с разными возможностями – дебетовые и кредитные. И в таком случае они могут немного различаться по дизайну. Например, на них будут разные узоры, или преимущественно другой оттенок, и так далее. Хотя встречаются и полностью идентичные карты (например, классические карты Сбербанка).

Помимо разного дизайна на картах можно отыскать надпись, которая обозначает ее тип. На пластиковых картах некоторых банков до сих пор есть надписи Credit и Debit. Они определяют, к какому типу принадлежит карточка. К сожалению, многие финансовые учреждения отказались от такого обозначения. Но на некоторых продуктах они до сих пор печатаются, и это может позволить отличить такой пластик.

Надпись типа карты чаще всего располагается на лицевой стороне рядом с логотипом ее эмитента (Visa, MasterCard и так далее). Либо недалеко от обозначения ее категории (Classic, Gold, Platinum и т.д.).

Какую оформить выгодней?

На выбор конкретной карты влияют потребности клиента. Если она нужна для получения выплат, проведения расчетов и использования за границей, достаточно дебетовой. Она считается весьма функциональной и отличается доступностью использования. К тому же этот вид карт используется для получения зарплаты, стипендии, пенсии и прочих выплат.

Кредитная карточка подойдет людям, которые нуждаются в заемных средствах. В этом случае лимитом допустимо воспользоваться в любое время. Обладатель карты постоянно имеет под рукой конкретную сумму резерва. При этом деньги можно брать на короткий период времени и не платить за их использование проценты.

Оптимальным вариантом считается получение двух карт. Каждая из них обладает определенными плюсами и минусами.

Прочие «прелести»

Все «достоинства» дебетовки в овердрафтом этим не исчерпываются. Из прочих первое – процентные ставки по перебору куда выше самых бессовестных кредитных. 60% в год – это еще из милости. Второе – погашение исключительно аннуитетное. То есть банк может за те же 30 «тыр» выкрутить клиента с зарплатой в 40 000 руб. как доброго ипотечника.

Третье – сумму овердрафта более 200% от среднемесячного дохода за последний год не дают. Чаще всего – 80 —100% от него. То есть если я, допустим, разболелся всерьез и на лечение нужно 150 000, то овердрафт бесполезен, нужно все равно брать кредит.

И, наконец, если моя дебетка не зарплатная, а просто физлица, с процентом на остаток, то он будет раза в полтора ниже, чем по такой же без перебора. Если по простой на остаток «капает», в среднем по РФ, 9%, то по «переборной» — 6 — 7%.

Разница между дебетовой и кредитной картой

Отличие между разными типами «пластика» заключается не только в средствах, но и в особенностях оформления, дизайне и т. д. Кредитные карточки всегда именные, на них есть фамилия и имя владельца. По функционалу они практически не отличаются. Пользователь может подключить любую услугу. Кроме того, кредитки не выпускаются с программами для разных категорий населения. Разница кроется и в процессе закрытия карты. Дебетовый тип закрыть быстрее и проще. Для этого не нужно писать заявление и ждать результатов проверки службы безопасности.

После окончания срока действия дебетовый вариант можно возобновить, а кредитку придётся заказывать заново. Процент за использование заёмных средств может достигать 40% годовых. Владельцы дебетовых карт, наоборот, могут получать прибыль от депозитных средств в размере 1-5% от суммы.

Зная различия, клиент сможет окончательно определиться, что лучше для него, и выбрать оптимальный вариант. Ниже описаны параметры, определяющие отличия и то, какой вид карты перед клиентом.

Требования к держателям

Оформить дебетовую карту просто, а для кредитной нужно подготовить документы, подождать, пока специалисты отдела безопасности их проверят, и получить одобрение банка. В случае с кредиткой требования строже.

Кто может оформить дебетовую карту

Получить дебетовый пластик может любой совершеннолетний гражданин РФ или иностранного государства. Для этого достаточно написать заявление и предоставить паспорт. Для иностранцев — документ, подтверждающий легальное пребывание.

Кто может стать владельцем кредитки

Требования к получателям кредитных карт намного выше — этим отличается дебетовая карта от кредитки. Возрастная планка — 21-23 года. Некоторые кредитки можно оформить по внутреннему паспорту, но в большинстве случаев понадобится:

- дополнительный документ, удостоверяющий личность (паспорт для поездок за границу, водительское удостоверение, военный билет);

- справка о доходах (2,3-НДФЛ, справка по форме банка);

- трудовая книжка, договор или справка от работодателя.

В оформлении откажут клиенту с плохой кредитной историей, непостоянным доходом.

Внешний вид карт и характеристики

Клиент может узнать, какая у него карта — дебетовая или кредитная по внешнему виду. Большинство держателей не видят принципиальных отличий, так как на карте всегда указано название банка, данные держателя, номер и срок действия.

Кредитная и дебетовая карта отличаются и характеристиками:

- После окончания срока действия пластика дебетовая карта может быть возобновлена, кредитка не перевыпускается с теми же данными и не возобновляется;

- Дебетовые карты обналичиваются в своем банке или банкомате без процентов;

- Кредитка подразумевает выплату процентов на выданные средства;

- Если вы храните средства на дебетовой карте, вы можете получить доход, банк начислит процент на остаток, если такое предусмотрено в договоре. К приему, клиенты Сбербанка, оформившие пенсионную карту МИР получают 3,5% на остаток денежных средств на счету ежеквартально.

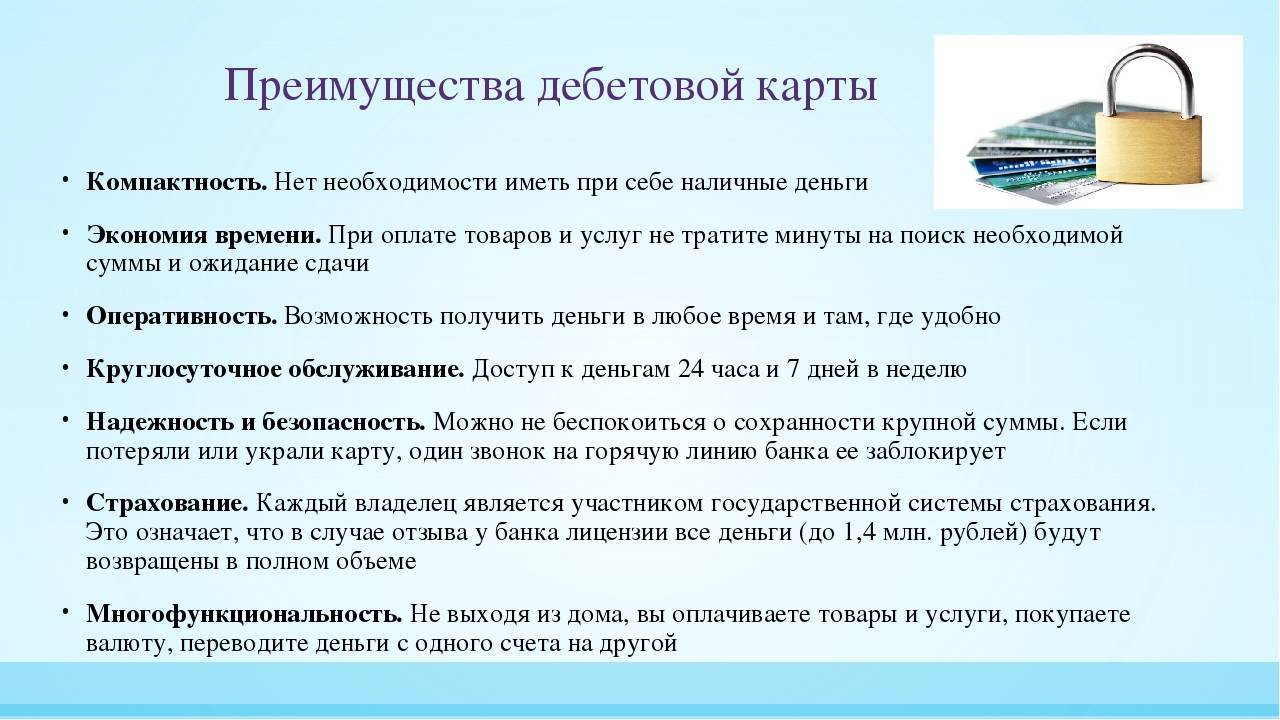

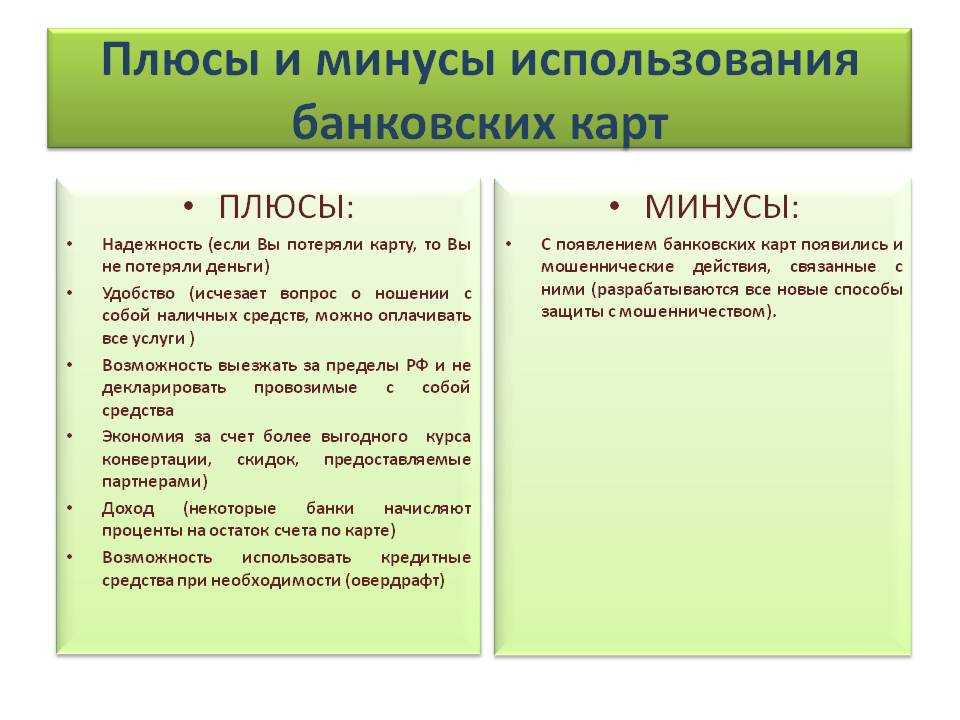

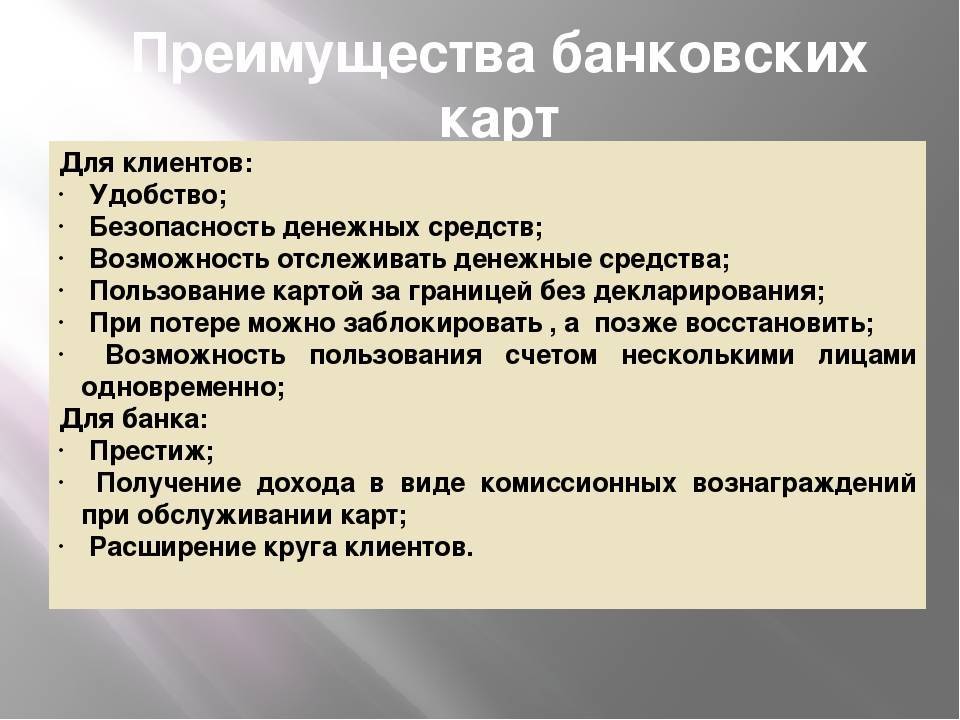

Преимущества и недостатки дебетовых карт

Если анализировать, какая разница между кредиткой и дебетовой картой, то последняя – это удобный способ хранения личных средств. Преимуществом являются разные бонусы банка для клиентов. На покупки или остаток также может насчитываться кешбэк. Снятие денег в банкомате часто проходит без комиссии. Карта быстро оформляется и дешевле в обслуживании. Несмотря на то что пользователь может хранить только свои средства, есть возможность пользоваться деньгами банка или подключить услугу овердрафта. Преимуществом также является то, что оплачивать покупки можно в интернете и магазинах.

К минусам можно отнести невозможность получения крупного займа от банка. Снять наличные без комиссий можно только в банкомате банка, который выдал карту.

Чем отличается дебетовая карта Сбербанка от кредитной?

Сбербанк предлагает потенциальным клиентам возможность открыть дебетовые карты и кредитные. Тип пластика указан на лицевой стороне. За использование дебетовых карт клиенты получают баллы или осуществляют отчисления на благотворительность. К таким картам можно отнести «Аэрофлот» и «Подари жизнь» от Сбербанка.

Кредитный карты Сбербанка могут быть в четырех вариантах. Есть классические карты систем Виза или Мастеркард, также существует формат Голд и кредитка, участвующая в бонусной программе — «Аэрофлот». На кредитку можно оформить определенную сумму, одобренную банком. Размер суммы зависит от платежеспособности клиента. В течение 50 дней банк предлагает льготный период, потом придется платить проценты.

Популярные вопросы по статье

Что такое кредитная карта?

Кредитная карта – это пластиковый банковский продукт, на который начислен кредит от банка. Оплачивая товары и услуги такой картой, клиент расходует деньги банка. Согласно договору он должен ежемесячно пополнять карту, на указанную в соглашении сумму, к примеру 5% от потраченных денег. Плюс ежемесячно клиент должен возвращать банку проценты за пользование его средствами.

Что такое дебетовая карта?

Дебетовая карта – это банковский продукт, который может оформить любой человек старше 18 лет (редко от 14 лет) только по паспорту. За обслуживание такой карты обычно банк взимает плату. На счету дебетовой карты клиент хранит собственные деньги.

Чем отличается дебетовая карта от кредитной?

Главное отличие дебетовой карты от кредитной в том, что на кредитную начислены деньги банка, то есть кредит, а на дебетовой хранятся личные деньги владельца пластика.

Какая карта выгоднее: дебетовая или кредитная?

Это два совершенно разных банковских продукта, выполняющих различные функции.

Кредитная карта дает возможность использовать деньги банка на личные нужны. А дебетовая позволяет хранить собственные денежные средства (зарплату, к примеру) в безопасности.

Похожие

- Как оплатить кредит Тинькофф банка по номеру договора

- Почта Банк личный кабинет: вход для физических лиц, регистрация

- Как поменять пин код на карте Сбербанка через “Сбербанк онлайн”

- Где снять деньги с карты Альфа Банка без комиссии

- Как оплатить кредит Тинькофф через приложение банка?

- МТС-банк личный кабинет для физических лиц: регистрация, вход

- Как подключить Мобильный банк Сбербанка через телефон

- Что делать, если порвалась купюра: где и как поменять

- Как пользоваться кредитной картой Сбербанка с льготным периодом 50 дней

- Как оплатить кредит Тинькофф через Сбербанк онлайн: пошаговая инструкция

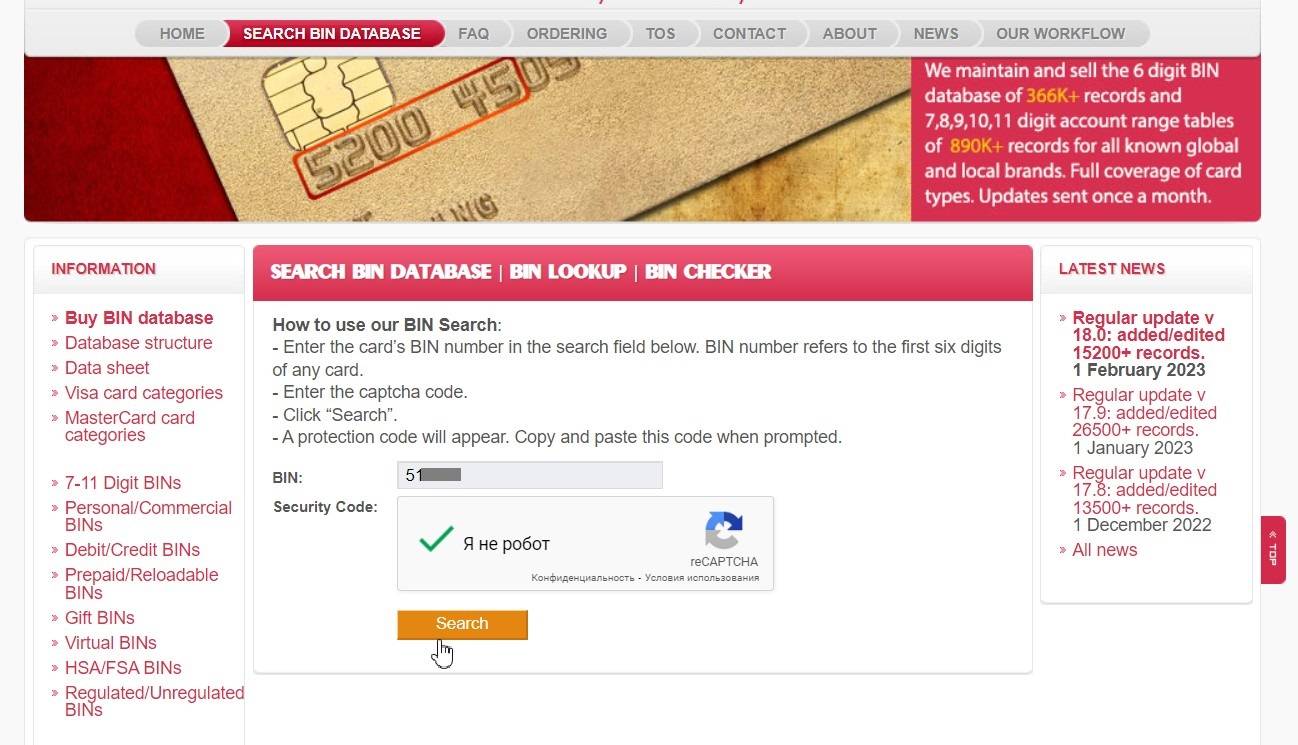

Кредитная или дебетовая карта — как проверить

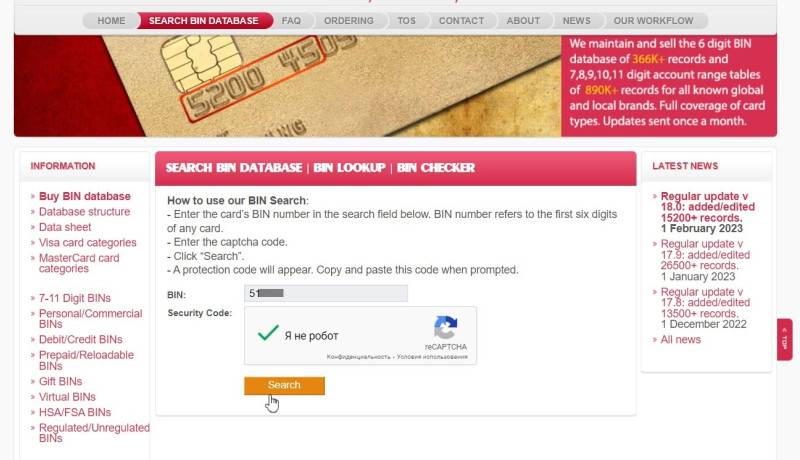

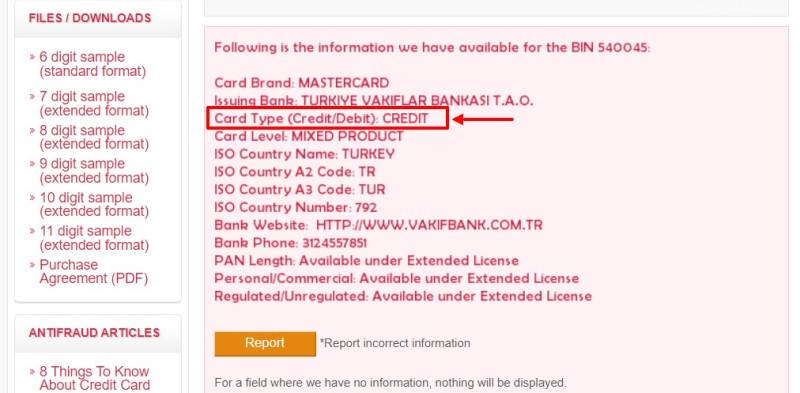

Чтобы проверить к какому типу относится ваша банковская карта — дебетовая она или кредитная, нужно зайти в сервис binbase.com, ввести первые 6 цифр вашей банковской карты и нажать кнопку Search:

Далее, на странице появится хеш-код, который нужно скопировать и вставить в окно ниже:

и снова нажать кнопку Search:

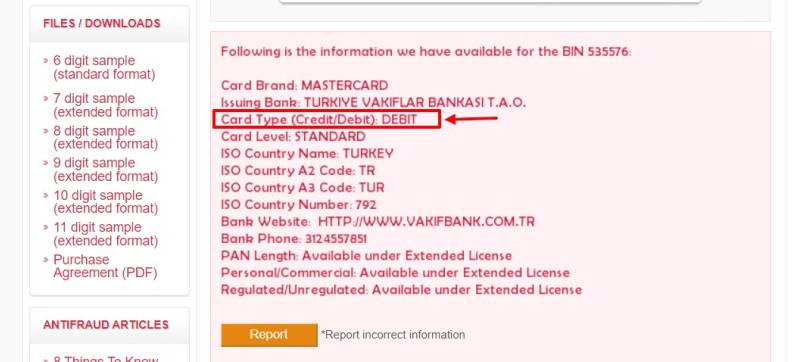

Далее, у вас отобразится информация к какому типу относится ваша банковская карта. Если написано DEBIT (как на скрине ниже), то такая карта не подойдет для аренды автомобиля во многих странах (особенно в Европе), а также для покупок на некоторых сайтах.

Если же информация отобразилась с CREDIT , то поздравляем — вашей карточкой можно расплачиваться почти везде в мире, во всех торговых точках и онлайн сервисах.

Требования к клиенту для оформления карты

Оформление дебетового и кредитного счета имеются свои отличия. В первом случае понадобиться только документ, который удостоверяет личность. То есть клиент может предъявить паспорт гражданина Российской Федерации и все. Правда в банке сделают с него копию и оставят ее у себя.

Для оформления кредитки понадобиться немного больше документов, ведь банку нужно не только узнать личность клиента, но и удостовериться в его платежеспособности. В связи с этим финансовое учреждение запросит:

- Паспорт гражданина России;

- Еще один документ, удостоверяющий личность (это может быть СНИЛС, загранпаспорт, военный билет, водительские права и другое);

- Справка о доходах;

- Копия трудовой.

Также клиент может предоставить в банк документы, подтверждающие, что у него в собственности есть дом, квартира или другая недвижимость, машина. Также не лишним будет указать и прочие доходы, среди которых может быть пенсия, стипендия, прибыль от инвестиционной деятельности

Все эти документы могут иметь важное значение при определении кредитного лимита

Иногда банк сам предлагает своем клиенту кредитный продукт, в таком случае понадобиться лишь паспорт и еще один документ, подтверждающий личность.

Если дебетовый продукт можно оформить даже для ребенка, то для кредитной есть ограничения по возрасту. Ее владелец должен достигнуть возраста 23 года. Эта планка опускается на два года, если человек получает зарплату в том же банке, где он оформляет кредитку.

Для ребенка возрастом 6-17 лет можно получить пластик, который будет привязан к счету одного из родителей. Для этого понадобиться предоставить банку паспорт родителя и свидетельство о рождении ребенка. Но после 14 лет ребенку можно оформить самостоятельную дебетовую карту, для этого от родителей потребуют письменное разрешение.

Дебетовые и кредитные карты: что это?

Преимущества и недостатки кредиток

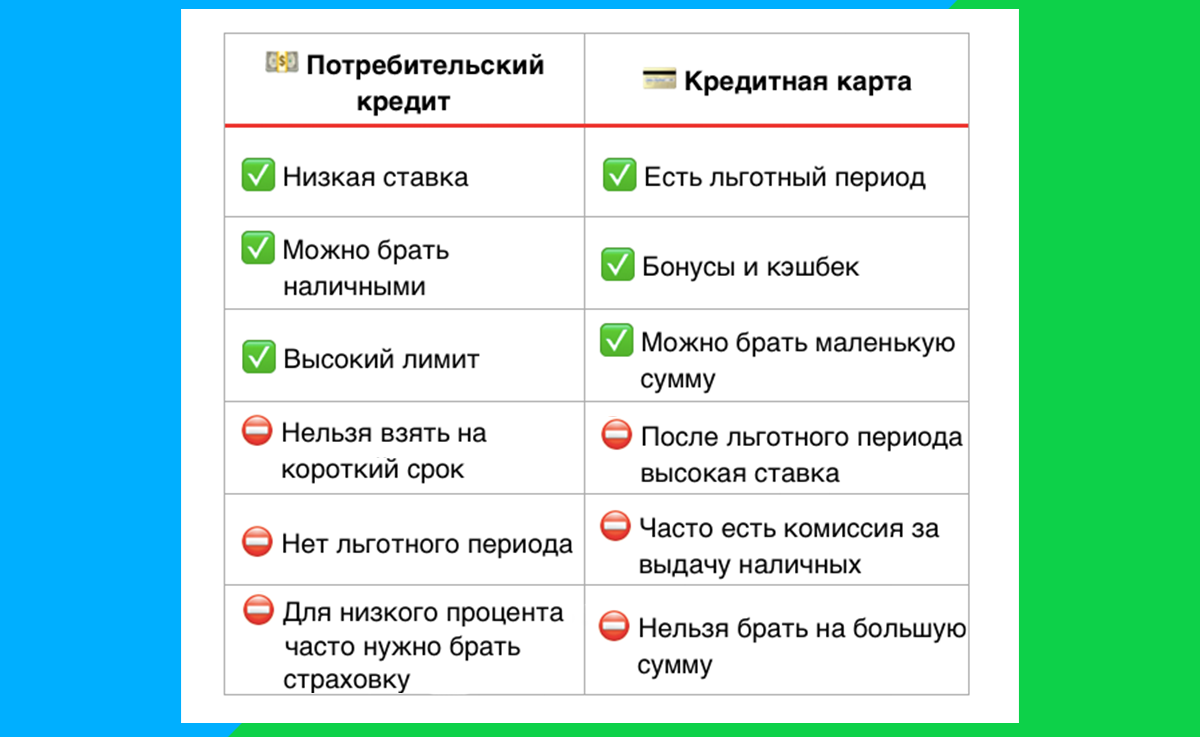

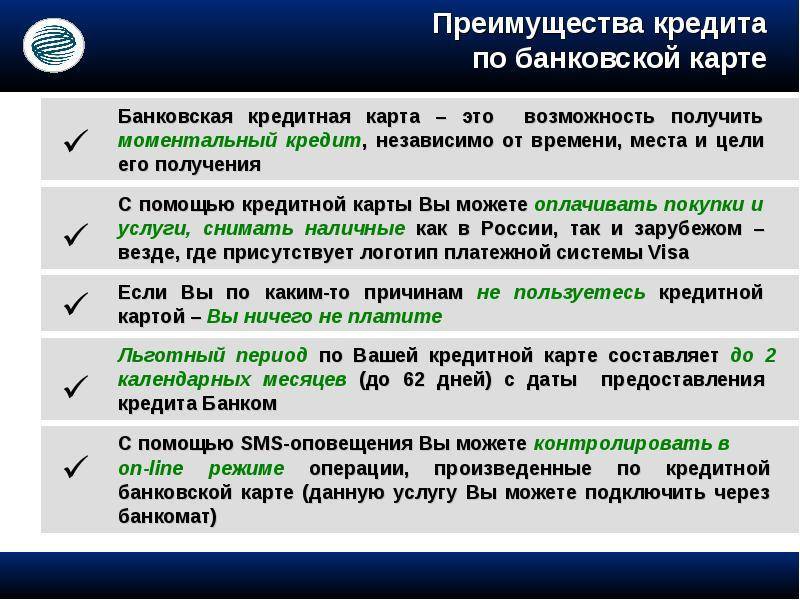

Пластиковые карты этого вида позволяют клиенту банка пользоваться заемными средствами, по сути это одобренный займ, который можно пустить в оборот в любое время. Деньги с кредитки можно потратить на любые цели, и отчитываться по расходам перед банком не нужно.

В отличие от дебетовых вариантов с овердрафтом, здесь нет возможности положить на счет собственные деньги. У кредиток есть 3 основных характеристики:

- Кредитный лимит – это максимальный размер кредита, который доступен клиенту.

- Льготный период – во время действия этого периода за пользование кредитными средствами проценты начисляться не будут. В среднем грейс-период составляет от 1 до 3 месяцев.

- Процентная ставка – фиксированный процент, который начисляется на кредит по истечению грейс-периода. Ставка варьируется в пределах от 9% до 20% годовых.

Банковские учреждения самостоятельно определяют кредитный лимит, длительность льготного периода и процентную ставку, поэтому при оформлении кредитки важно тщательно изучить эти характеристики в конкретном банке. Оформляя кредитку, следует помнить, что помимо уплаты процентов за пользование банковскими средствами необходимо оплачивать комиссию за обслуживание. Ежемесячно необходимо вносить минимальную сумму для погашения долга

Ежемесячно необходимо вносить минимальную сумму для погашения долга

Оформляя кредитку, следует помнить, что помимо уплаты процентов за пользование банковскими средствами необходимо оплачивать комиссию за обслуживание. Ежемесячно необходимо вносить минимальную сумму для погашения долга.

Кредитки рекомендуется использовать для безналичной оплаты, поскольку при снятии наличных в банкомате удерживается комиссия в размере от 2 до 5%. Если при оплате товаров и услуг клиент вышел за пределы кредитного лимита, также взимается комиссия.

Главное преимущество кредитной карты раскрывается при поездках за рубеж. Деньги на ней не нужно декларировать при пересечении границы, а обмен валюты не представляет трудностей, поскольку в образцах с международными платежными системами конверсия происходит автоматически.

Хотите пройти тест и узнать, какое конкретное онлайн-казино подходит именно вам?

Желаете регулярно получать информацию о свежих бонусах от клубов?

Стремитесь постоянно быть в курсе событий игрового мира?

Подписывайтесь на наш чат-бот @Azartix_bot в Telegram!

ПОДПИСАТЬСЯ

Чем хороши кредитки?

Выбирая, что лучше — дебетовая или кредитная карта, нужно учитывать особенности последней. На израсходованные со счета деньги начисляется процент. Его не будет только при пользовании льготным периодом.

Отчитываться о том, куда потрачены средства с кредитки, не нужно. Человек может использовать их по своему усмотрению. Лимит карты возобновляемый. Если вам одобрили кредитку на 50 тысяч рублей, вы можете ею расплачиваться, пока полностью не истратите эту сумму. Пополнив счет карты, вы сможете снова тратить с нее деньги. Средства зачисляются за вычетом положенных процентов.

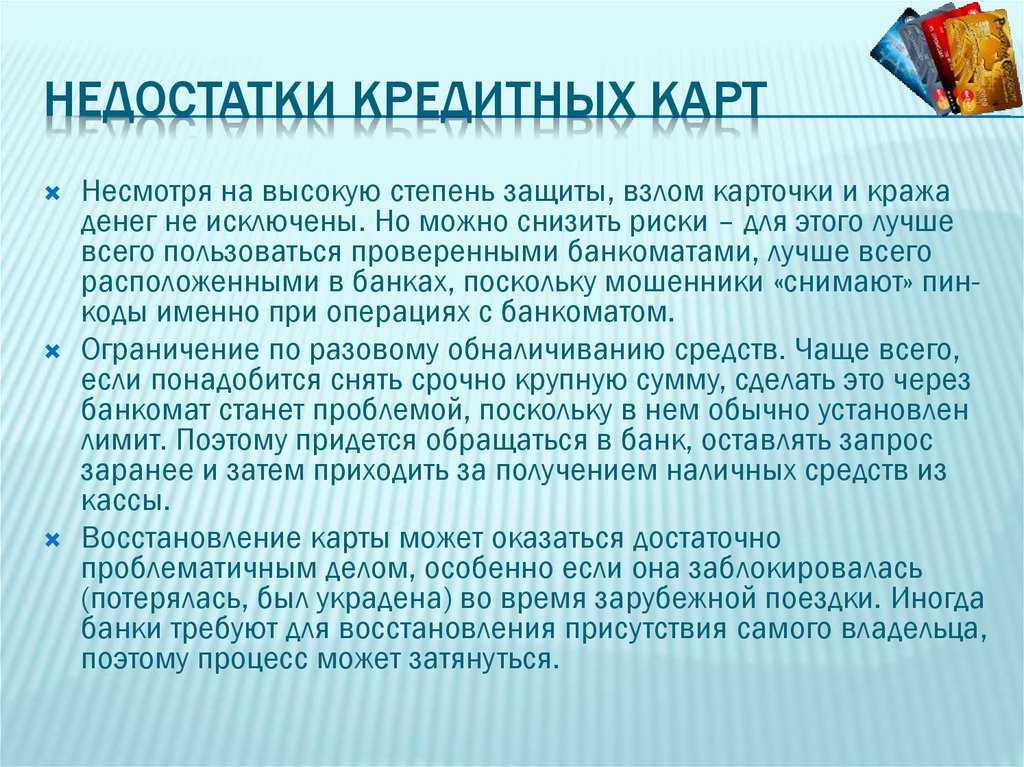

Есть у карты с кредитным лимитом и недостатки. Самый главный – соблазн потратить все имеющиеся на ней деньги. Следует помнить, что их потом все равно придется возвращать. Если вы допустите просрочку, банк применит штрафные санкции, а кредитная история будет испорчена. Со злостными нарушителями работает служба взыскания банка, коллекторские агентства и даже судебные приставы.

В зависимости от того, какая у вас карта Сбербанка, различны условия ее обслуживания. Основная разница между карточками в том, что, по сути, кредитка – это обычная ссуда, которую нужно выплатить банку. Дебетовая карта необходима для сбережения собственных денег и расчетов.

В чем различия

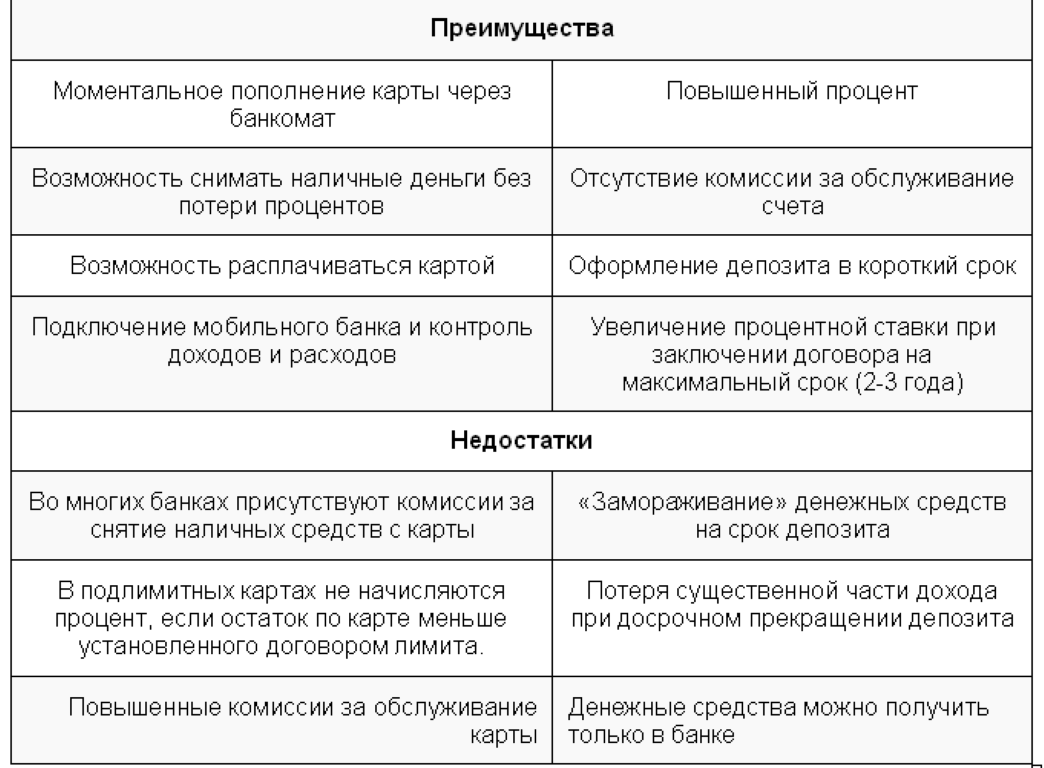

Овердрафт по дебетовой карте

Что это за функция? Это дополнительная выгода или неожиданный, неприятный «сюрприз» на дебетовке? Существует два типа овердрафта – разрешенный банком или технический.

Первый, банк предлагает постоянным клиентам, когда он уверен в их платежеспособности. Это своего рода краткосрочный небольшой займ. Вы совершаете крупное приобретение, а на карте у вас немного не достает своих средств. В этом случае банк позволит вам погасить разницу своими средствами. Но за такую услугу необходимо будет платить.

Также может произойти технический овердрафт, его еще называют неразрешенным. Мы напомним, что это такое, чтобы пользователи неожиданно не оказались в ситуации, когда они должны банку деньги.

В каких случаях может возникать технический овердрафт:

- снятие наличных происходит в стороннем банкомате, за это с вашего счета взымается комиссия, если денег недостаточно, то образуется «минус»;

- при совершении оплаты за границей происходит конвертация, а разницу между курсами тоже необходимо оплачивать;

- плата за обслуживание карты, которую банк снимает в автоматическом режиме, если денег на счету недостаточно, вы опять уйдете « в минус».

Кредитная карта

Главное отличие кредитной карты от дебетовой заключается в том, что на карточном счёте находятся деньги, которые принадлежат банку и предоставляются клиенту как возобновляемая кредитная линия с определёнными условиями и на указанный срок. Держатель может тратить деньги на своё усмотрение, но в обязательном порядке должен возвратить их с процентами. Этот продукт предоставляет возможность приобретать товары в долг. Гражданин открывает кредитный счёт, кредитором предоставляется определённый лимит.

Кредитная организация может выдать кредитку на 100 тыс. р. с определённым процентом годовых и предоставить льготный период (в течение которого банк не начисляет проценты за пользование кредитной картой). Когда льготный период закончится, будут начисляться проценты. При просрочке платежа банк начисляет пени.

Особенности кредитных карт

Отличие дебетовой карты от кредитной заметно сразу: когда приходите оформлять карту в отделение банка для зарплатного проекта ничего, кроме паспорта, приносить не надо, а для получения второго варианта стоит прихватить СНИЛС, дополнительный документ, подтверждающий личность и справку о доходах. При этом банк вправе отказать в получении кредитной карты (КК).

В чем разница? Все просто: КК – это современный вариант кредитования, где банк предоставляет клиенту право использовать заемные средства (кредитный лимит) на свои нужды под определенный процент.

Представьте: хотите взять кредит, но совсем необязательно получить именно наличные деньги. Тогда опытные сотрудники банка предложат вариант с кредиткой, озвучив преимущества:

- Можно использовать КК как дебетовую. То есть банк разрешил тратить заемные средства, но вы пополнили счет своими деньгами. Внесенная сумма оказывается сверх лимита, кредитная организация начисляет на нее процент, как за вклад, а за снятие денег (только своих) вы ничего не платите.

- Беспроцентный период на использование заемных средств (грейс). Это бонус, заключающийся в определенном времени, когда можно безналичным путем оплачивать товар и вносить потраченную сумму без переплаты. Если не уложились с покрытием долга в названный срок, то кредитная организация начислит проценты на остаток и будет требовать ежемесячных минимальных платежей.

- Возобновляемый лимит. Не надо каждый раз ходить в офис для оформления нового кредита. Как только внесли деньги, банк списал проценты, средства снова в вашем распоряжении. Если правильно пользоваться кредитной картой (без просрочек и задолженностей), то лимит будет увеличен.

О преимуществах и недостатках платежного инструмента

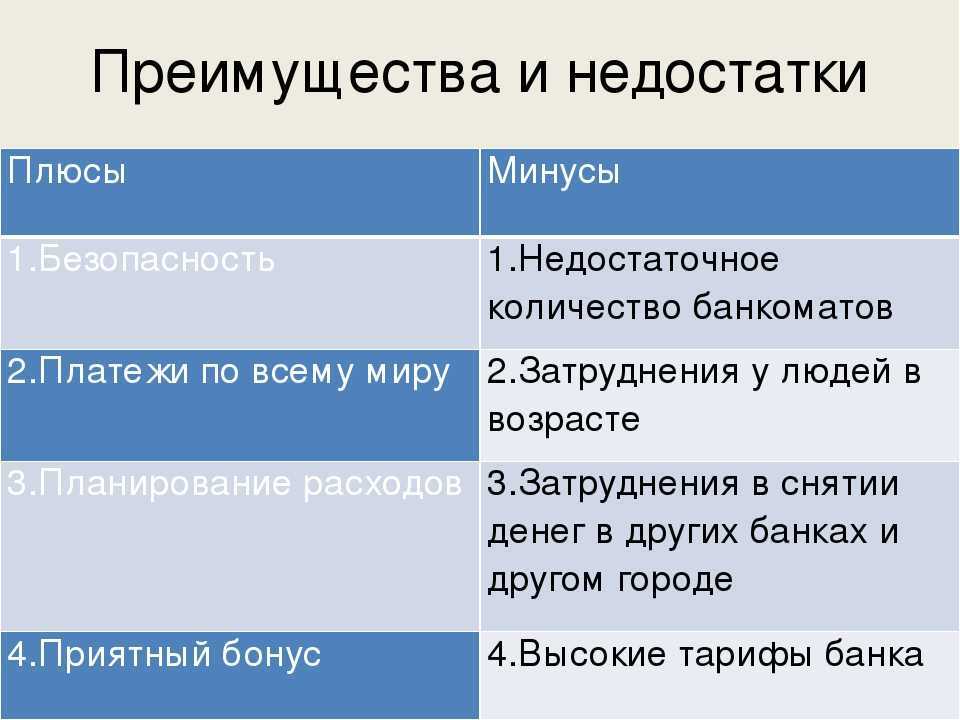

У дебетовой карты есть свои преимущества и недостатки. Положительными качествами продукта считают:

- оперативное оформление на основании данных паспорта;

- отсутствие комиссий или невысокая оплата за обслуживание;

- беспроцентное обналичивание средств в банкоматах банка-эмитента;

- возможность оплачивать пластиком покупки и услуги в торговых точках и онлайн;

- на средства на карточном счете могут начисляться проценты;

- возможность перечислять деньги на счета других пользователей;

- возможность пользоваться платежным инструментом за рубежом.

Минусом дебетовой карточки называют наличие оплаты за годовое обслуживание некоторых расчетных карт.

Минусы карт

Естественно, что любой продукт имеет как преимущества, так и недостатки, которые также нужно учитывать.

Дебетовая

Дебетовый продукт практически лишен недостатков. Ведь по сути это личный счет, к которому открыт доступ владельца. То есть ее можно воспринимать так, как обычные деньги, лежащие в кошельке. Единственно, что можно выделить в качестве минуса, да и то весьма условного – нельзя потратить больше чем есть на счету. Ну во-первых, наличные деньги так же не потратишь больше, чем их есть, а во-вторых – для дебетовых карт есть услуга овердрафт, которая позволяет превысить нулевой лимит.

Кредитная

Если пользоваться кредитной картой не нарушая условия договора, то у нее также одни плюсы. Но следует помнить, что если вовремя не внести на нее средства (не успеть уложиться в льготный период), то начнут действовать проценты, которые могут быть достаточно высокими. Кроме того, если и далее не платить, то начнут применяться штрафные санкции, и можно попасть в черный список банка.

В заключение

Какой тип карты лучше и удобнее зависит от целей пользователя и его текущих нужд. Каждый сам делает выбор и находит самый приемлемый для себя карточный продукт:

- если человек пользуется только собственными денежными средствами и не хочет платить проценты, ему целесообразнее открыть дебетовую (расчётную) карту. Такой продукт считается надёжным, если учитывать финансовую безопасность;

- когда нужны дополнительные средства, стоит выбрать кредитку с предоставлением льготного периода, которая позволяет возвращать заёмные средства без комиссии в определённый промежуток времени.

Подводя итоги

Сегодня можно выбирать из множества банковских карт: кредитные карты, дебетовые карты, виртуальные карты, карты предоплаты и подарочные карты.

Понимание наиболее важных функций, преимуществ и ограничений каждого типа карт необходимо для выбора правильного:

Кредитные карты: вы можете отсрочить платежи до определенного кредитного лимита, но будете платить проценты;

Дебетовые карты: вы тратите деньги со своего расчетного счета;

Предоплаченные карты: тип дебетовой карты с фиксированной суммой средств. Пополняется до истечения срока действия карты;

Виртуальные карты: цифровая версия вашей дебетовой или кредитной карты для повышения безопасности при совершении покупок в интернете;

Подарочные карты: версия предоплаченных карт, которые нельзя использовать повторно после того, как закончатся средства.

В дополнение к платежам в интернете, в магазине или использованию банкоматов, вы также можете использовать платежную карту любого типа для отправки денег за границу с помощью Fin.do. Вам нужна только ваша карта и приложение Fin.do, чтобы сделать перевод.