Рассрочка при покупке квартиры: в чем выгодность

Специалисты рекомендуют оформлять у застройщика рассрочку на приобретение первичного жилья, если имеются следующие обстоятельства, благоприятствующие такому выбору:

- Наличие у клиента достаточной суммы денег для единовременной уплаты первоначального взноса в большом размере.

- Ежемесячные доходы позволяют заемщику своевременно вносить необходимые платежи довольно большого размера, добросовестно погашая долговые обязательства.

- Отсутствие у заявителя возможности срочно сформировать полный пакет документов, который требуется предоставить банку для получения ипотеки. Как уже упоминалось ранее, оформление рассрочки не предполагает подготовки значительного набора бумаг.

Как способ покупки жилья, рассрочка может быть интересна еще и тем, что она не предусматривает передачу приобретаемой недвижимости в залоговое обеспечение застройщику (продавцу). Этим она выгодно отличается от ипотеки, подразумевающей изначальное присвоение покупаемой квартире статуса залогового имущества, который сохраняется за ней до полного погашения заемщиком задолженности перед банком-кредитором.

Как способ покупки жилья, рассрочка может быть интересна еще и тем, что она не предусматривает передачу приобретаемой недвижимости в залоговое обеспечение застройщику (продавцу). Этим она выгодно отличается от ипотеки, подразумевающей изначальное присвоение покупаемой квартире статуса залогового имущества, который сохраняется за ней до полного погашения заемщиком задолженности перед банком-кредитором.

Условия при покупке в рассрочку от застройщика

Рассрочка от застройщика — это возможность платить за квартиру в рассрочку на определенный период. Преимущества рассрочки от застройщика:

- Отсутствие необходимости проходить кредитный анализ и предоставлять большое количество документов.

- Возможность выплачивать квартиру в рассрочку без процентов.

- Гибкие условия погашения долга.

Однако рассрочка от застройщика имеет и свои минусы:

- Обычно сумма рассрочки меньше, чем максимальная сумма ипотеки.

- Срок рассрочки может быть короче, чем срок ипотечного кредита.

- Отсутствие гарантии того, что застройщик выполнит все свои обязательства.

Оформление рассрочки

Самый распространенный вариант – договор участия в долевом строительстве (ДДУ). В нём прописываются условия рассрочки:

- размер первоначального взноса;

- процентная ставка;

- на какое время предоставляется услуга;

- с какой периодичностью и какими способами вносятся платежи.

Изучите бумаги, которые должен предоставить девелопер: разрешение на строительство, проектную декларацию, учредительные документы, отчётность о финансово-хозяйственной деятельности, бухгалтерские балансы и аудиторское заключение.

Отдельное внимание стоит обратить на пункт об ответственности за просрочку платежей

Сущность рассрочки

Рассрочка от застройщика для многих россиян является инструментом достаточно новым. От такого формата покупки все стороны остаются в плюсе: строительная компания продает очередную квартиру, клиент получает выгодные условия. У рассрочки есть свои достоинства:

Рассрочка от застройщика для многих россиян является инструментом достаточно новым. От такого формата покупки все стороны остаются в плюсе: строительная компания продает очередную квартиру, клиент получает выгодные условия. У рассрочки есть свои достоинства:

- Быстрое оформление. Обычно на это уходит несколько дней. Особых требований к самому клиенту застройщик не предъявляет, большого количества документов не запрашивает. Не спросит он и справку о доходах.

- Широкий круг потенциальных клиентов. Застройщики не оценивают кредитную историю, платежеспособность. Поэтому вероятность одобрения рассрочки очень высокая.

- Небольшая переплата. У некоторых застройщиков и вовсе действуют программы беспроцентной просрочки, т. е. платежи «растягивают» на некоторый период и за это дополнительных денег не просят – вы платите только стоимость квартиры. По остальным предложениям процент ниже, чем в банках, в районе 1–3% годовых.

- Нет никаких дополнительных трат. Застройщик не просит страховать жилье или производить оценку.

Однако при обращении за рассрочкой в строительную компанию существуют и определенные минусы:

- Ограниченность предложений. Не все застройщики практикуют рассрочку. В понравившемся вам доме такая услуга может отсутствовать.

- Нужен большой первый взнос. Размер его обычно начинается с 30–50%, но может достигать и 70%. Тут многое зависит от политики застройщика и срока сдачи жилья в эксплуатацию – чем он ближе, тем выше будет первый взнос.

- Короткий срок погашения. Не рассчитывайте получить рассрочку на 10–30 лет. В стандартном случае деньги нужно будет заплатить до конца строительства. Некоторые застройщики продлевают этот срок до нескольких лет.

- Большие суммы выплат. Они складываются из размера долга и срока погашения. Такой вариант покупки не подойдет людям с низким доходом, потому что размер платежа может достигать 50 000 руб. и больше.

- Вы становитесь собственником квартиры только после полного погашения долга. До этого момента владельцем будет строительная компания.

- Риск потери собственных денег. Не любой человек может адекватно оценить надежность застройщика. Если строительство затянется или совсем заморозится, вернуть деньги будет сложно, придется общаться с компанией через суд.

Прочтите: Как действует ипотека в рассрочку от Сбербанка

Рассрочка

Рассрочка – это когда застройщик предлагает покупателю возможность оплатить недвижимость в течение определенного периода времени, часто без начисления процентов. Она часто становится народное ипотекой, так как позволяет сэкономить деньги на процентах.

Однако, рассрочка имеет такие минусы как более высокая стоимость недвижимости и ограниченный выбор объектов. Застройщики могут устанавливать собственные условия и требования для покупки квартиры в рассрочку. Кроме того, покупатель не может распоряжаться квартирой до полной оплаты.

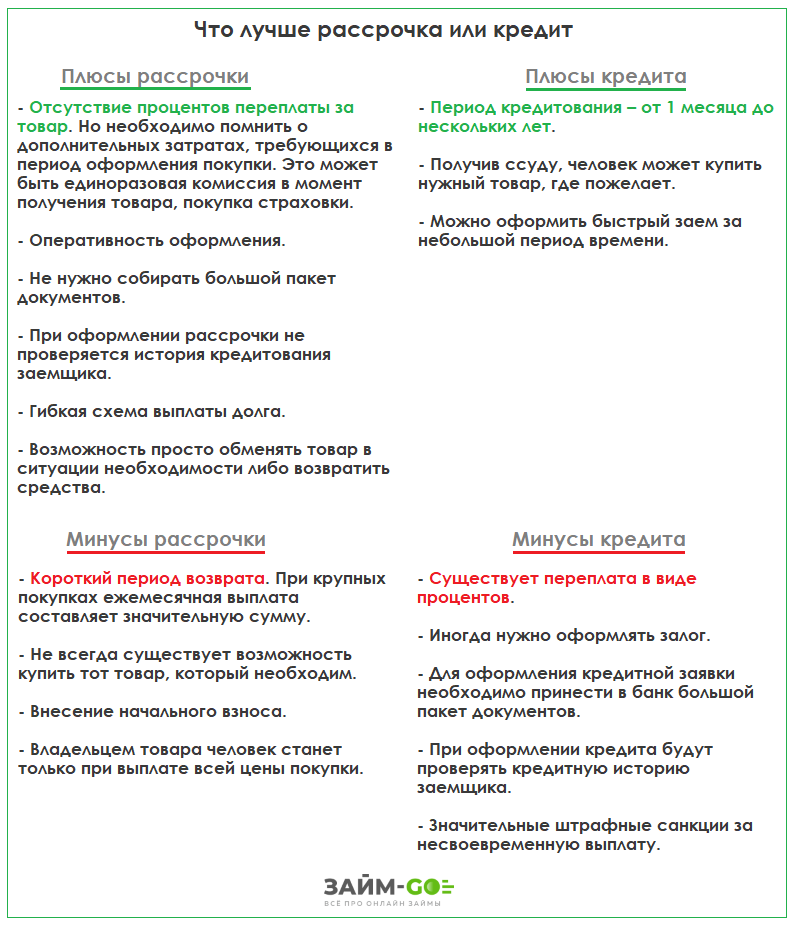

Типичные плюсы рассрочки в покупке квартиры:

- Возможность покупки квартиры без процентов;

- Возможность улучшения своего жилищных условий;

- Возможность сэкономить деньги на процентах;

- Простая процедура регистрации сделки.

Приобретение недвижимости в рассрочку

В отличие от ипотеки рассрочка предоставляется на иных условиях и исключительно застройщиком. И надо сказать, что для некоторых граждан этот вариант приемлемее благодаря ряду неоспоримых преимуществ и вот каких:

- Рассрочка оформляется быстрее. Обычно хватает одного-двух визитов в строительную компанию, чтобы получить желаемый результат. Если дом уже сдан и введен в эксплуатацию, заселяться можно сразу после оформления необходимой документации.

- От покупателя требуется минимальный пакет документов. Застройщик не предъявляет жестких требований, как это принято у банков. Иногда для приобретения жилья в рассрочку достаточно одного паспорта. Не нужно подтверждать доход, икать поручителей и оформлять закладную, а главное – переживать по поводу неидеальной кредитной истории.

- Невысокая ставка, порядка 2-3% годовых. Если сравнивать размер переплат, меньшая величина получается от застройщика, что лучше в первую очередь для покупателя.

- Не возникает дополнительных расходов. Строительные компании, вступая в правоотношения с покупателем, практически ничем не рискуют, поэтому не требуют от него ни залога, ни поручителей, а при таком положении дел отпадает необходимость в оформлении страховки и закладной.

Таким образом, невооруженным глазом видно, что выгоднее покупать квартиру в рассрочку, нежели годами переплачивать огромные проценты по ипотеке, если бы не ряд отрицательных моментов:

- Величина первоначального взноса, достигающая половины стоимости жилья, что лучше в данном случае для тех, у кого есть в наличии свободные средства.

- Большой ежемесячный платеж, что могут позволить себе далеко не все семьи. В отличие от банков застройщики предоставляют рассрочку на короткий период, обычно до года и только в редких случаях до 5 лет. С одной стороны, это позволяет быстро рассчитаться по долгам, однако, если величина ежемесячного взноса будет превышать по величине половину семейного бюджета, целесообразнее оформить ипотеку.

- Ограниченный выбор, так как в рассрочку можно позволить себе приобрести только новостройку.

- Отсутствие прав на приобретенное жилье. При оформлении ипотеки кредитор хотя бы позволяет зарегистрировать право собственности на объект. Когда квартира приобретается у застройщика, последний полноправно владеет ею вплоть до момента полного погашения стоимости жилья. Поэтому переход прав становится возможным не ранее, чем покупатель внесет последний платеж.

- Наличие рисков, сопряженных с недобросовестностью продавца. Здесь подразумевается риск остаться без квартиры, если строительство не будет завершено, а строительная компания внезапно обанкротится.

Возможно будет интересно!

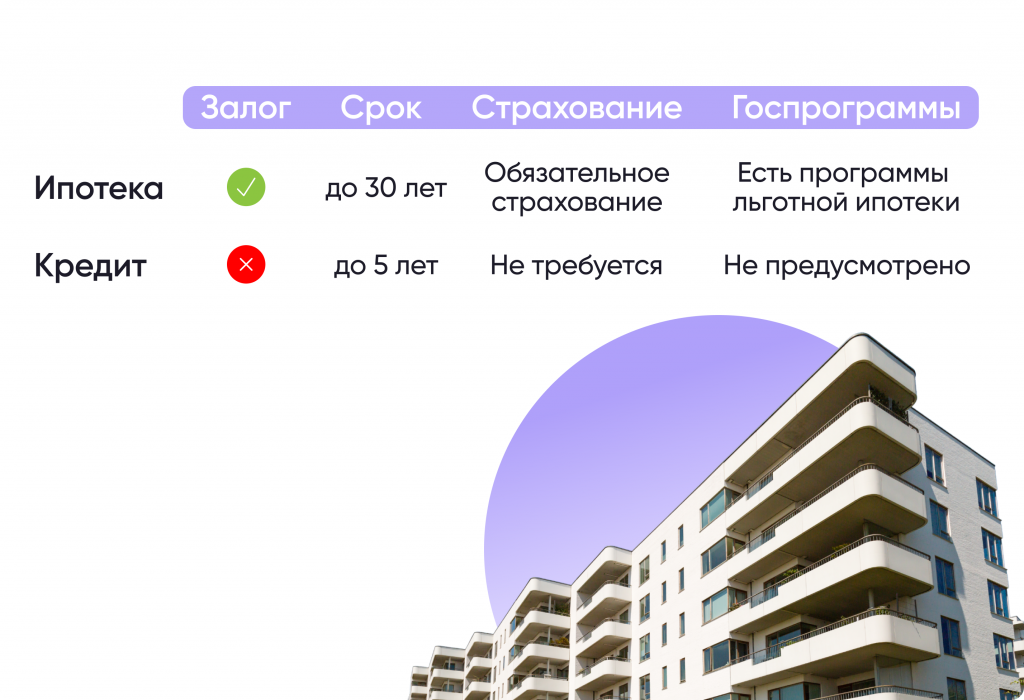

Что лучше и выгоднее ипотека или кредит в 2019 году

Ипотека: ключевые моменты

Основные характеристики ипотеки. Ипотека — это долгосрочный кредит, предоставляемый банком для приобретения жилья. Обычно ипотека оформляется на срок от 10 до 30 лет с процентной ставкой, которая может быть фиксированной или плавающей. Заемщик обязан ежемесячно выплачивать проценты и часть основного долга. В качестве обеспечения кредита выступает приобретаемое жилье.

-

Преимущества ипотеки. Ипотека позволяет приобрести жилье с минимальным первоначальным взносом (в некоторых случаях — всего 10-20% от стоимости квартиры). Это дает возможность стать собственником жилья, не обладая всей суммой для его покупки. Кроме того, при наличии стабильного дохода заемщик может рассчитывать на более низкую процентную ставку по ипотеке. Не стоит забывать и о налоговом вычете, который может существенно снизить сумму ипотечных выплат.

- Недостатки ипотеки. Ипотека имеет ряд недостатков, среди которых высокая процентная ставка (особенно для заемщиков с низким доходом или плохой кредитной историей) и длительность кредита. Заемщик также обязан страховать жилье и жизнь, что влечет дополнительные расходы. В случае просрочки платежей, банк может потребовать досрочного погашения кредита или начать процедуру выселения и продажи жилья.

Факторы, влияющие на выбор между рассрочкой и ипотекой

Вот некоторые из основных факторов, которые следует учесть:

| Фактор | Рассрочка | Ипотека |

|---|---|---|

| Доступность | Доступна практически каждому, так как требует меньших финансовых возможностей и отсутствия кредитной истории | Требует наличия подтверждения доходов и хорошей кредитной истории |

| Сроки | Обычно имеет более короткий срок погашения по сравнению с ипотекой | Имеет более длительный срок погашения, что может снизить месячные платежи |

| Процентные ставки | Часто имеют более высокие процентные ставки в сравнении с ипотекой | Имеют более низкие процентные ставки, особенно при наличии хорошей кредитной истории |

| Гибкость | Часто предлагает более гибкие условия, такие как отсутствие штрафных санкций за досрочное погашение | Обычно имеет более строгие условия, включая штрафные санкции за досрочное погашение |

| Самофинансирование | Позволяет покупателю планировать свой бюджет и выплачивать покупку недвижимости своими силами | Может потребовать меньшего самофинансирования, что позволяет покупателю иметь больше средств на другие нужды |

Источник финансирования может зависеть от ряда факторов, таких как доходы, кредитная история, сроки погашения и степень гибкости условий, которые требуются. Поэтому решение между рассрочкой и ипотекой должно быть обоснованным и основываться на индивидуальных обстоятельствах и возможностях покупателя.

Рассрочка не всегда бывает беспроцентной

Компании-застройщики часто предлагают беспроцентную рассрочку на покупку жилья, особенно когда возникает необходимость распродать квартиры в строящемся поскорее. Получается, что беспроцентная рассрочка возможна только на короткий срок, когда до окончания строительства или полной сдачи объекта остается от 6 месяцев до года.

При более длительной рассрочке от застройщиков уже фигурируют процентные ставки – обычно они находятся в рамках от 5 до 18% годовых. Если срок кредита увеличивается, то растут и ставки по кредиту. Естественно, что при таком раскладе выгоднее поскорее расплатиться с застройщиком. Однако каждый покупатель решает сам, что ему больше подходит: обычный кредит банка или рассрочка от застройщика. Но ясно, что дешевле жилье обойдется при покупке у последнего из них. Даже при максимальных сроках рассрочки квартира обойдется дешевле, нежели ее покупка в ипотеку.

Управляющий филиалом «Санкт-Петербургский» банка «Российский капитал» Алексей Кольчик

Выбор между ипотекой и рассрочкой может быть продиктован только возможностями самого заёмщика. На первый взгляд, рассрочка кажется более привлекательной в связи с отсутствием переплат и коротким сроком выплаты всей суммы. Однако в этом случае необходимо внести значительный первоначальный взнос (от 30% до 50% стоимости жилья), а затем – довольно большие платежи в течение всего периода рассрочки (максимально 3 года, но чаще – меньше).

В отличие от рассрочки, плата за пользование ипотечным кредитом будет больше. Но при этом заёмщик может получить комфортные условия ежемесячного платежа, не отражающегося на семейном бюджете. Этот выбор стоит сделать при выборе квартиры стоимостью от 3-5 млн рублей, а при улучшении жилищных условий в большинстве случаев речь идёт о покупке «трёшки» или квартиры увеличенного метража свободной планировки, а то и ИЖС. Такая покупка может оказаться непосильной нагрузкой для заёмщика при выборе рассрочки.

Кроме того, рассрочка более интересна тем людям, у которых нет в наличии всей суммы, но её поступление ожидается в полном объёме в ближайшее время. Ипотека же больше подходит тем, кто живёт на регулярный ежемесячный доход и планирует свои затраты исходя из этого.

Основные различия

Для того чтобы выбрать оптимальный способ приобретения недвижимости, нужно четко понимать их принципиальные различия:

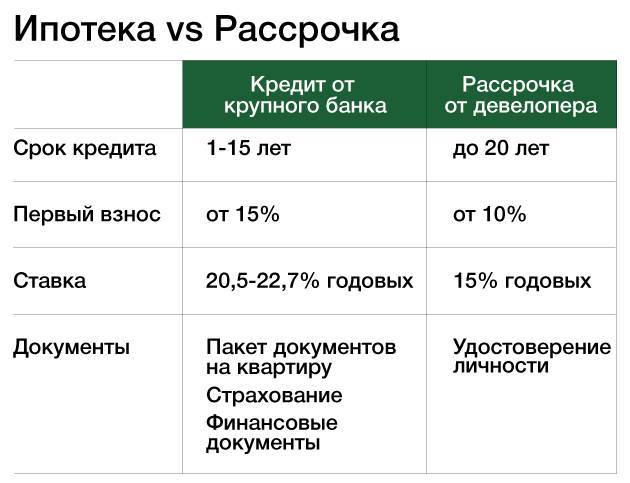

- Размер первоначального взноса. В случае приобретения квартиры под залог, первоначальный взнос может быть минимальным, а может и вовсе отсутствовать. При приобретении квартиры у застройщика, как правило, продавцы требуют внести 50 процентов стоимости при заключении договора.

- Срок оплаты. Ипотеку можно оформить на длительный срок. Часто до 30-35 лет. Рассрочка, как правило, оформляется на 1-2 года.

- Возможность выбора. В первом случае для выбора доступны все объекты, имеющиеся на рынке. При покупки жилья без участия банка выбор ограничивается вариантами, которые может предложить 1 конкретный продавец.

- Требования, предъявляемые к покупателю. Банки для оформления кредита под залог предъявляют к заемщикам довольно жесткие требования. Учитывается возраст, доход, семейное положение, наличие детей. Проверяется кредитная история. В случае с рассрочкой, продавец, как правило, ограничивается долговой распиской.

- Процентная ставка. Процентные ставки банков в несколько раз превышают процентные ставки застройщиков. Зачастую застройщики не взимают проценты.

- Дополнительные расходы. Для выдачи кредита банки требуют проведение независимой оценки, заключение договора страхования, нотариальное удостоверение некоторых документов. Все это влечет дополнительные расходы покупателя. Застройщикам нужно будет заплатить только цену квартиры. Кроме того, банки либо вообще не предусматривают возможность досрочного погашения кредита, либо применяют штрафные санкции за попытки выплатить ипотеку быстрее. Застройщики всегда рады уменьшению периоды оплаты, а в случае, если на остаток начислялись проценты, переплата покупателя будет сведена к минимуму.

- Срок оформления. Для оформления ипотеке может потребоваться несколько месяцев. Банки тщательно проверяют все предоставленные справки, могут отправлять запросы работодателям. С застройщиком договор подписывается за 1-2 дня.

Ипотека

Ипотека представляет собой вариант целевого кредита на покупку недвижимость, при котором залогом выступает приобретаемое жилье.

Преимущества ипотеки

- Ипотека предполагает достаточно большой срок выплаты кредита до 30 лет, что положительно сказывается на сумме ежемесячных платежей, особенно актуально для граждан со средним уровнем доходов.

- Квартира в ипотеке сразу оформляется в собственность заемщика, он имеет право получить в ней регистрацию для себя или других лиц. Единственное, что ипотека накладывает ограничения на распоряжение недвижимостью, так для того чтобы продать или обменять квартиру необходимо будет заручиться разрешением банка.

- Возможность рассчитаться с ипотечным кредитом до окончания срока действия договора.

- Широкий выбор недвижимости для оформления в ипотеку. В ипотеку можно оформить как жилье в новостройках, так и на вторичном рынке, как квартиру, так и частный дом.

- Юридическая защищенность. До заключения ипотечного договора банк проведет тщательную проверку застройщика и всех документов на строящийся объект, что является дополнительной гарантией надежности строительной компании и своевременной сдачей новостройки в эксплуатацию.

- Дополнительные скидки. Большинство застройщиков при оформлении ипотеки предлагают дополнительные скидки, что для заемщика может обернуться значительной экономией.

Недостатки ипотеки

Кроме очевидных плюсов покупки недвижимости в ипотеку не стоит забывать и о ее недостатках:

- Серьезные требования к заемщикам со стороны банков. Банки заемщиков по ипотечным программам оценивают достаточно тщательно. Особые требования предъявляются к возрасту, заработной плате, стажу работы, качеству кредитной истории, семейному положении. Все это необходимо будет подтвердить официальными документами. Большинство банков сегодня требует привлечения поручителей, к которым будут предъявляться все те же жесткие требования.

- Высокие процентные ставки. На сегодняшний день ставки по ипотеке составляют 10-14% процентов в год. Это, конечно, более выгодное предложение, чем потребительские кредиты, но переплата при таких ставках будет значительно.

- Длительная процедура оформления кредита. Для получения кредита гражданам придется несколько раз посетить отделение банка. Сама процедура проверки одобрения так же занимает достаточно много времени от нескольких дней до нескольких недель. Это связано не только с проверкой заемщика, но и с проверкой строительной компании и самой квартиры, которая планируется к приобретению в ипотеку. Само же заключение ипотечной сделки может произойти через месяц, а то и два, после подачи документов.

- Не все банки оформляют ипотеку на объекты, которые еще не сданы в эксплуатацию.

- Дополнительные расходы. К дополнительным финансовым затратам при ипотеке нужно отнести – проведение оценки рыночной стоимости объекта недвижимости, страхование жилья, услуги нотариуса, государственную пошлину при регистрации прав собственности на недвижимость, дополнительные банковские услуги.

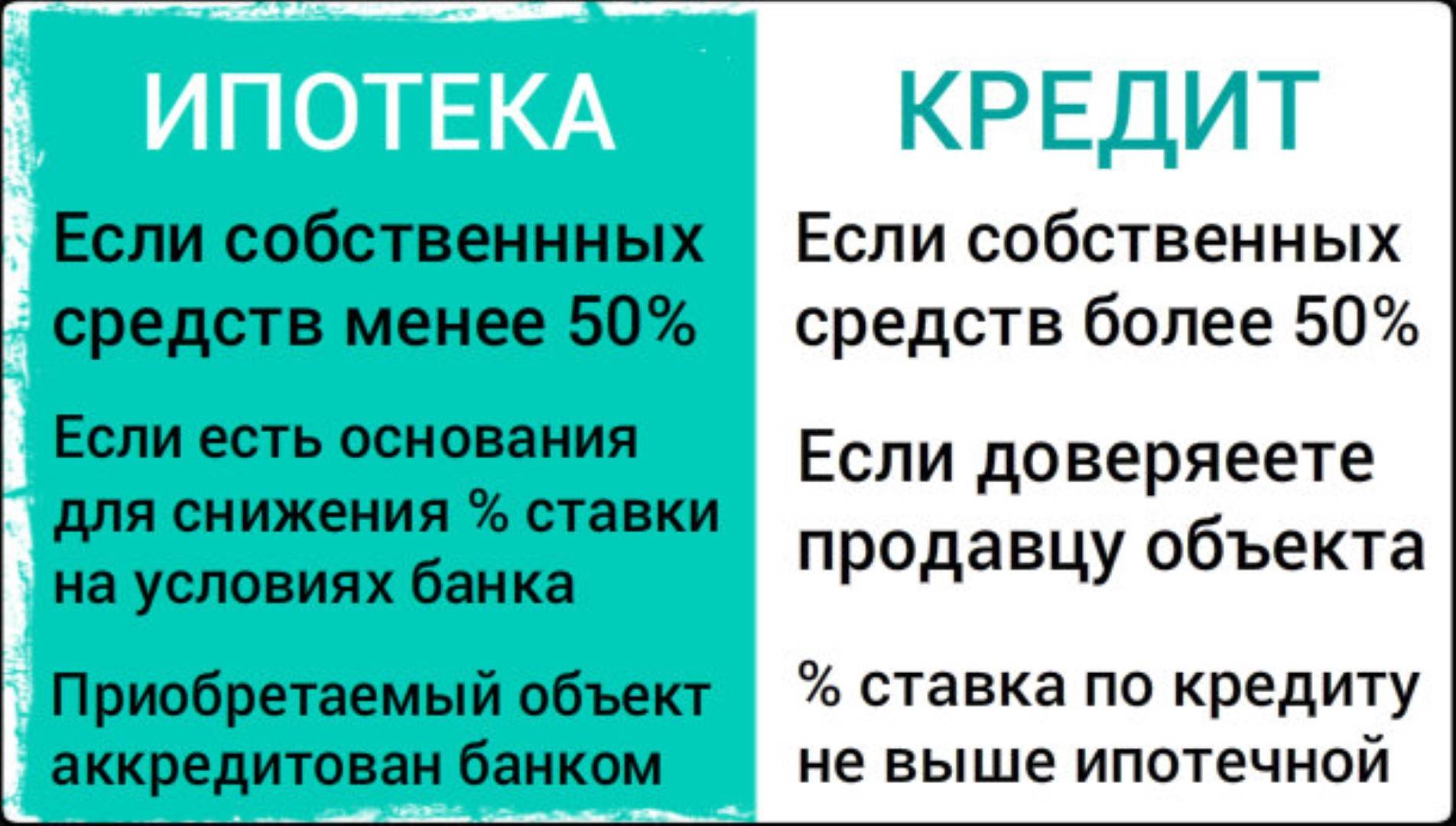

Приобретение жилья в ипотеку выгодно в случае:

- Отсутствия полной суммы для покупки за наличный расчет,

- Покупка квартиры в ипотеку в строящемся доме на время того, пока продается имеющаяся квартира. После продажи квартиры ипотечный договор может быть закрыт досрочно.

https://youtube.com/watch?v=gqZ-vOCMtOc

Плюсы и минусы

Сталкиваясь со столь похожими, но разными в своей сути предложениями, у будущего владельца квартиры возникает проблемный выбор. Что лучше, ипотека или рассрочка? В каких обстоятельствах и при каком годовом проценте? Постараемся разобраться, рассмотрев каждый вариант.

Ипотеки

Плюсы:

- Минимальный первый взнос, как правило, начинается с 20%. Существуют банки и с меньшим взносом: 15, 10 и даже нулевым процентом;

- Длительность выплат. Растянуть выплаты можно на 20, а в некоторых банках — 30 лет;

- Банк одобряет не все объекты недвижимости, но все-таки под одобрение попадает очень большой сектор, что означает широту выбора;

- В противовес распространенному ошибочному мнению, после покупки жилья в ипотеку и регистрации прав в Росреестре, заемщик становится полноправным владельцем недвижимости. Правда, в момент регистрации прав дополнительно также устанавливается обременение (залог), поэтому ограничения все же есть;

- Есть возможность получить скидку от застройщика, если первоначальный взнос выплачивается наличкой;

- Кредит можно погасить раньше намеченного срока (впрочем, рассрочку тоже, только это не окажет влияния на размер переплаты);

- Банк никогда не вкладывает деньги в потенциально убыточные или рискованные проекты. Если жилье прошло отбор и вы получили одобрение на объект недвижимости, то можете быть уверены, с ним ничего плохого не случится как минимум ближайшие 30 лет.

Минусы:

- Далеко не каждый сможет получить ипотечный займ в банке, поскольку все потенциальные клиенты проходят жесткий отбор. Учитываются не только доход и кредитная история, но даже возраст заемщика и его место регистрации;

- Бюрократические сложности и длительность оформления. Чтобы собрать все бумаги, а затем еще добиться их превращения в готовый кредитный договор с одобрением от банка, придется потратить несколько месяцев вплоть до полугодия;

- Скажем прямо: решение жилищного вопроса через ипотеку сегодня довольно накладно. Процентная ставка стабильно держится на уровне 9-16% годовых в зависимости от банка и ключевой ставки ЦБ РФ. Переплата за, скажем, 5-8 лет пользования кредитом — неприятная реальность в России на сегодняшний день;

- Помимо первого взноса и регулярных расходов на платежи, нужно приготовиться к ряду косвенных трат: нотариальные услуги, добровольно-принудительное страхование, оплату госпошлин, банковских ячеек и т.д.

Рассрочки

Плюсы:

- Колоссальная скорость оформления — уйдет пара дней, максимум неделя (не считая ожидания регистрации договора в госреестре, который по регламенту составляет 7 рабочих дней), чтобы полностью закончить процесс подписания бумаг, передачи недвижимости и денег;

- В плане бюрократии также все просто. Многие бумаги, которые банку были бы обязательны к предоставлению, застройщику не нужны;

- По сути, никакого отбора клиентов нет. Можно и с очень плохой кредитной историей, и со статусом пожилого человека быстро оформить бумаги;

- Нет дополнительных издержек в виде нотариусов, аккредитивов, страховок и т.д.;

- Процентная ставка либо отсутствует, либо составляет незначительные для России 2-5% годовых. Как результат, переплата за само жилье будет едва ли заметна.

Но даже у рассрочки есть ряд минусов, из-за которых россияне все еще пользуются ипотекой:

- Больше всего отталкивает финансовая сторона вопроса: первый взнос за недвижимость ни у кого из застройщиков не бывает ниже 30%, гораздо чаще — 50% и больше. Разумеется, не у всех есть столь крупная сумма;

- Кроме того, оформить займ на длительный срок не получится. Чаще всего застройщики позволяют растянуть выплаты всего лишь на год с момента покупки. Исключения случаются, но даже в таком случае нельзя рассчитывать на срок больше 3 лет;

- Как результат, ежемесячный платеж по займу высок и не всем по карману;

- Застройщик предлагает только свою недвижимость и жилье от «дочек» строительного холдинга, либо же от ближайших партнеров. Поэтому выбор жилья — как территориально, так и в плане метража, планировки и прочего — сильно ограничен;

- Покупатель станет полноправным и зарегистрированным владельцем жилья только после полной оплаты займа по договору. До тех пор его права можно назвать «птичьими».

Что выгоднее?

Теперь исследуем, что выгоднее — ипотека или рассрочка от застройщика.

Ипотека выгодна, если есть стабильный доход, но нет сумм, позволяющих внести большой первый взнос. Ипотека станет еще более выгодной, если ваш доход позволяет выплатить ее досрочно, за три-четыре года вместе десятков лет.

Рассрочка выгодна, если есть деньги на первый взнос в размере 40-60% от стоимости жилья, а также имеется доход, который позволит без особого напряжения выплачивать ежемесячно по 100-400 тысяч рублей в зависимости от выбранного класса недвижимости.

Соответственно, весь вопрос о выгоде упирается в финансовые возможности заемщика.

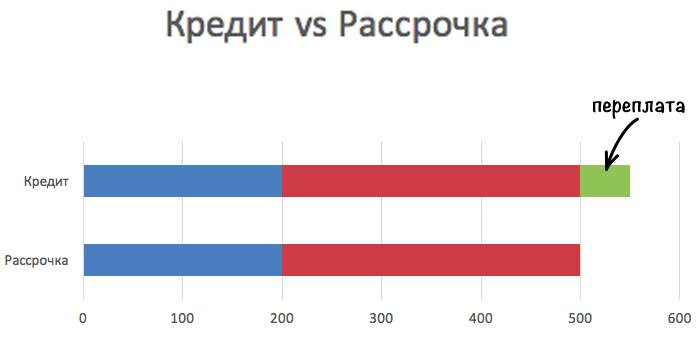

Пример расчета

Допустим, простая студия в новостройке стоит 2 млн. рублей. Первый взнос составит 1 млн. рублей. Ставка на ипотеку – 10% против 3% рассрочки. Срок кредитования по ипотеке – 10 лет, в рамках программы рассрочки — 1 год. При ипотеке дается скидка в размере 80 000 рублей за быстрый расчет. Платежи по ипотеке рассчитываются аннуитетно.

Результат расчета для рассрочки:

- Ежемесячный платеж – 84 693,7 руб.

- Переплата – 16 324,39 руб.

Для ипотеки:

- Платеж – 12 157,87 руб.

- Переплата за 10 лет – 538 944,14 руб.

- Дополнительные расходы «сверху» к сумме переплаты – 23 000 руб. (госпошлина, аккредитив, страхование и т.д).

И это даже с учетом скидки от застройщика. Поэтому совершенно очевидно, что при наличии денег и хороших доходов рассрочка однозначно выгоднее.

Приобретение недвижимости в ипотеку

- Невысокий процент первоначального взноса, всего 15-20% от суммы кредита. Правда для его погашения, вероятнее всего, придется чем-то пожертвовать, зато семьи, имеющие на руках сертификат на маткапитал, могут воспользоваться для покрытия первого взноса средствами господдержки.

- Продолжительный период кредитования, достигающий 30 лет. И в этом тоже есть определенная выгода, ведь чем длительнее срок выплаты долга, тем меньше сумма ежемесячного платежа.

- Возможность владеть и пользоваться приобретенной в ипотеку недвижимостью. Передача жилого помещения в залог кредитору не лишает заемщика права пользоваться приобретенным имуществом, поэтому гражданин может прописаться и проживать в квартире сам, а также поселить и зарегистрировать в ней членов своей семьи. Однако, до тех пор, пока кредит не будет полностью погашен, распоряжаться залоговым имуществом заемщик не сможет. Это ограничение касается продажи, дарения, аренды, передачи в залог или в наследство, обмена и любых других операций по распоряжению недвижимостью.

- Возможность досрочного исполнения обязательств. Законом не запрещено при наличии такой возможности погасить долг по кредиту до истечения установленного договором периода кредитования.

- Неограниченный выбор. В зависимости от разновидности ипотечного кредита, заемщик вправе приобрести жилье как в новостройке, так и на рынке вторичного жилья. Кое-какие ограничения все же есть, например, относительно года возведения здания (дом, в котором покупается квартира, не должен быть старше 30 лет). В остальном выбор действительно неограниченный. Заемщик может приобрести не только квартиру, но и индивидуальный жилой дом, комнату или иное пригодное для проживания помещение, соответствующее прямому назначению.

- Дополнительные гарантии. Так как сделка совершается с привлечением средств кредитора, юристы банка тщательным образом проверяют всю документацию, особенно если жилье приобретается в новостройке. И если заявка одобрена, значит строительную компанию можно считать надежной.

- Возможность получить скидку при расчете с застройщиком. Обычно компания снижает стоимость жилья на несколько тысяч, если квартира приобретается за наличные средства или в ипотеку, что позволяет покупателю сэкономить.

Плюсов немало, однако, как любой способ приобретения жилья, ипотека небезупречна. За видимой выгодой и простотой скрываются подводные камни, к числу которых можно отнести следующие:

Возможно будет интересно!

Что выгоднее ипотека или копить в 2019 году: примеры расчетов

Кому лучше выбрать рассрочку

- Для заключения договора продавец потребует только паспорт. Отсутствие постоянного места работы и официального заработка не будет являться препятствием для заключения сделки. Граждане, имеющие непогашенные, просроченные кредиты и другие проблемы с банками, также могут легко совершить сделку. Застройщиков кредитные истории покупателей не интересуют.

- Для этого договора не нужно искать поручителей.

- Этот договор выгоден тем, кто собирается в течение ближайших месяцев продать другую недвижимость.

- Может быть выгодно для инвестирования. Если заключить договор долевого участия на нулевом цикле строительства, то продать готовый объект можно будет намного дороже.

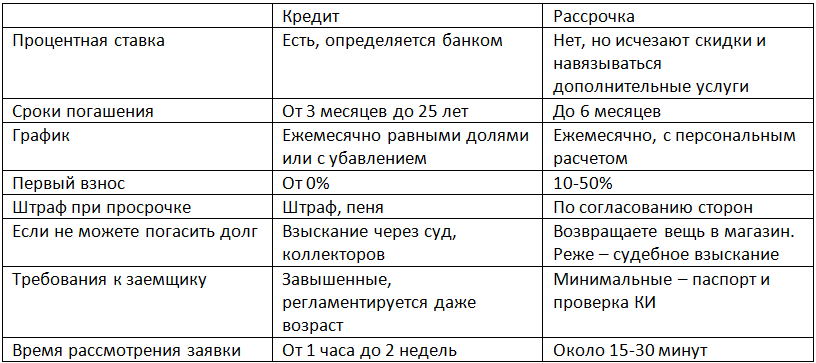

Сравнение условий рассрочки и ипотеки

| Критерий | Рассрочка | Ипотека |

|---|---|---|

| Сумма кредита | Обычно невысокая | Может быть значительной, покрывающей полную стоимость недвижимости |

| Процентная ставка | Чаще всего 0% | Обычно ниже, чем у рассрочки |

| Срок кредита | Обычно от нескольких месяцев до нескольких лет | Длительный срок, часто до 30 лет |

| Ежемесячный платеж | Может варьироваться | Фиксированный платеж на протяжении всего срока кредита |

| Сложность оформления | Обычно проще и быстрее | Требует дополнительных документов и процедур, включая оценку имущества и страхование |

Какой вариант кредитования выбрать — рассрочку или ипотеку — зависит от вашей финансовой ситуации, потребности в недвижимости или других товарах, а также от личных предпочтений. Если вам необходимо приобрести недвижимость и вы не располагаете достаточными средствами, ипотека может быть наиболее подходящим вариантом. Если же вам нужна оплата в рассрочку на короткий срок, то вы можете рассмотреть возможность рассрочки.

Ипотека или рассрочка: больше различий, чем сходств

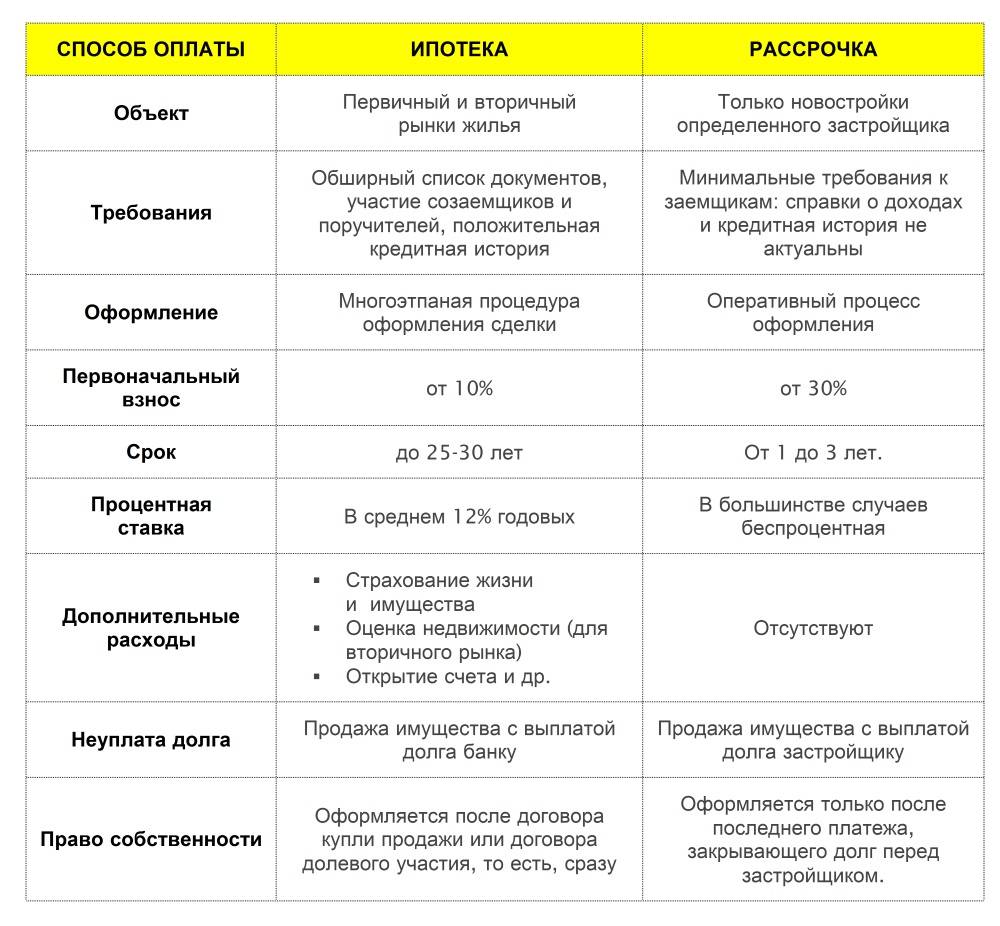

Ипотека представляет собой целевой банковский кредит на покупку или строительство жилья, которое до момента полного погашения заемщиком долговых обязательств передается кредитору в качестве залога.

Рассрочка – это способ покупки недвижимости, при котором оплата производится непосредственно застройщику (продавцу) определенными частями в оговоренные сроки.

Очевидно, что эти варианты имеют между собой существенные отличия, разобраться в которых позволит сравнительная характеристика, представленная в таблице.

Таблица 1 – Сравнительная характеристика рассрочки и ипотеки

Параметр оценки

Рассрочка

Ипотека

Период кредитования

Сравнительно небольшой срок, отведенный для полного погашения долговых обязательств (обычно оформляется на 1 – 4 года).

Долгосрочный кредит, который зачастую выдается на период от 10 до 30 лет.

Пакет документов

Продавцом запрашивается относительно небольшой набор необходимых документов.

Требуется предоставить внушительный комплект бумаг (документов, справок)

Большое внимание уделяется изучению кредитного досье заемщика.

Требования к клиенту

Лояльное отношение к покупателю. Строгие ограничения и серьезные проверки обычно не практикуются

Негативная история кредитования у клиента не является большимпрепятствием.

Достаточно жесткие требования к заемщику. Могут быть ограничения по размеру дохода и другим критериям. Банк тщательно оценивает способность заявителя погасить ссуду.

Скорость принятия решения по заявке

Сделка оформляется очень быстро (в течение нескольких дней). Может потребоваться всего лишь 2-3 визита в офис продавца.

Применяется достаточно продолжительная и сложная процедура рассмотрения заявки, которая может длиться от 5 до 30 дней.

Размер переплаты

Переплатить придется относительно небольшую сумму.

Сумма необходимой переплаты весьма значительна.

Величина первоначального взноса

Существенный размер первоначального взноса (не менее 30% от цены приобретения жилья).

Достаточно низкая величина первого взноса, который иногда может составлять 0%.

Наличие сопутствующих затрат и предусмотренных комиссий

Отсутствуют какие-либо дополнительные расходы при совершении сделки.

Сделка сопровождается необходимостью оплаты большого количества дополнительных услуг (страховка, комиссии банка, нотариус).

Размеры платежей (взносов)

Большие суммы платежей, которые совершаются с определенной периодичностью в порядке погашения существующих долговых обязательств.

Кредитные платежи вносятся относительно небольшими суммами. Размер такого платежа зависит от величины первого взноса, срока заимствования и других параметров.

Получение покупателем прав на недвижимость

Право собственности на квартиру обычно переходит к покупателю лишь по факту полного погашения имеющихся обязательств перед кредитором (застройщиком, продавцом).

Покупатель (заемщик) получает право владения квартирой непосредственно после передачи жилого объекта в эксплуатацию.

Объект сделки

Рассрочка оформляется исключительно при покупке недвижимости на рынке первичного жилья.

Целевой ипотечный заем может предоставляться на приобретение как первичного, так и вторичного жилья.

Предоставление гарантий

Вопрос предоставления покупателю гарантий находится в исключительной компетенции застройщика, продающего квартиры на условиях рассрочки.

Кредитор гарантирует надежность застройщика, который, как и проектная документация по жилому объекту, подвергается тщательной проверке банком.

Возможность выбораобъекта

Рассрочка предоставляется конкретным застройщиком лишь по ограниченному перечню жилых объектов.

Ипотечный кредит в банке можно оформить на приобретение практически любого жилого объекта.

Когда выгоднее оформлять рассрочку

Это зависит от процентов, под которые оформляется рассрочка. Если процент низкий либо его нет, а долг вы планируете погасить в ближайшее время, то рассмотрите варианты от девелопера. Например, это подойдет людям, которые в ожидании продажи другой квартиры хотят «забронировать» интересующий объект. Также это удобно для ожидающих крупных выплат в ближайшие месяцы или людей с высоким доходом.

Рассрочка – вариант для тех, кому не одобрят ипотеку.

Банк не даст кредитные средства, если нет официального подтверждения трудоустройства и определённого уровня доходов. Требования застройщиков намного ниже, в том числе и к кредитной истории. Это легко объясняется: если объект остаётся в собственности девелопера, он ничем не рискует. К тому же выплата первоначального взноса – достаточное доказательство финансовой состоятельности клиента. Ещё один плюс – не обязательно страховать жизнь и недвижимость, поэтому при наличии необходимой суммы денег и возможности быстро погасить задолженность беспроцентная рассрочка будет выгоднее ипотеки.

Заключение

Ипотека и рассрочка — это инструменты, которые помогают обзавестись жильем, если денег на оплату всей стоимости недвижимости сразу нет. В первом случае кредитором выступает банк, во втором — компания-застройщик. Каждый способ имеет сильные и слабые стороны, а значит у покупателя больше возможностей выбрать более выигрышное предложение конкретно для себя. Доступные программы с выгодными условиями кредитования есть в обоих случаях. По ипотечным займам снизить переплату помогает государство. Девелоперы же продают квартиры по более низкой цене на этапе застройки, что выгодно для каждой из сторон.