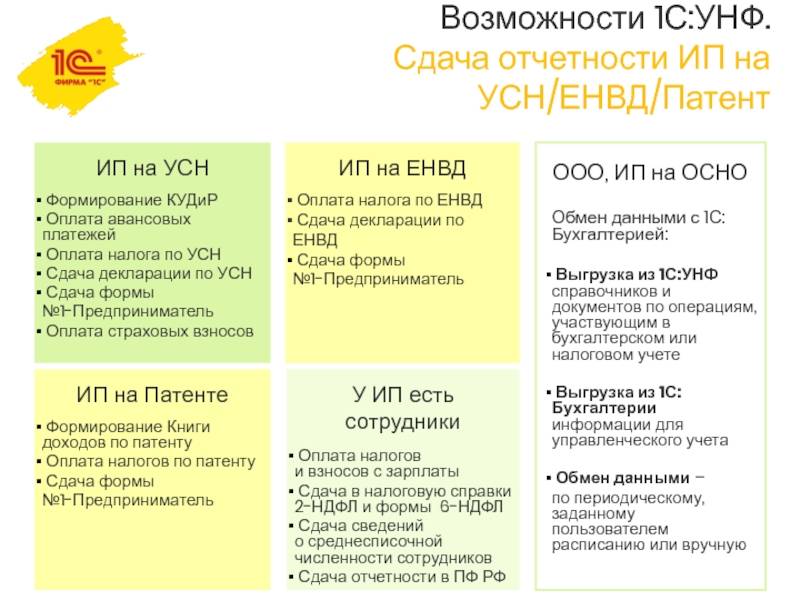

Фактическая фискальная нагрузка

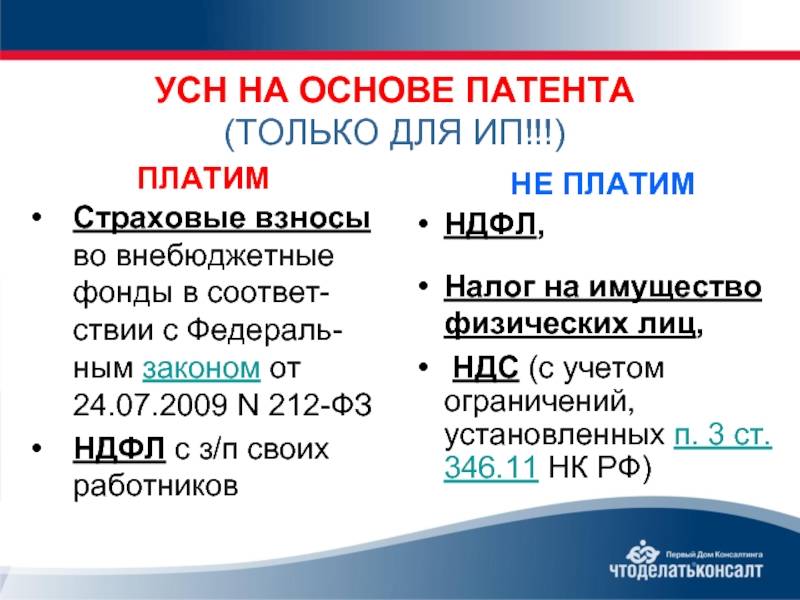

Сравнивать отчисления на упрощенной и патентной системе можно только на конкретных примерах. В первом случае расчет проводят с опорой на фактические доходы от бизнеса. Итоговую сумму уменьшают на страховые взносы за себя и работников. Во втором – значение имеют потенциальная доходность и срок применения ПСН. Сборы на пенсионное, медицинское или социальное страхование в стоимость патента не входят.

| Пример | УСН | ПСН | |

|---|---|---|---|

| Доходы | Чистая прибыль | ||

| С 1 апреля бизнесмен встает на государственный учет и открывает лавку по ремонту обуви в Александровском муниципальном районе Пермского края. Валовая выручка к 31 декабря составит 230 тыс. рублей. Затраты на ведение коммерческой деятельности будут равны 80 тыс. Наемных сотрудников предприниматель привлекать не будет. | Вне зависимости от применяемого налогового режима и места ведения деятельности предприниматель должен оплатить фиксированные страховые взносы. В 2018 году их размер составляет: 26 545 + 5 840 = 32 385 рублей. Поскольку на учет в статусе ИП плательщик встает только в апреле, взносы будут рассчитываться пропорционально: 32 385 ÷ 12 × 9 = 24 288,75 | ||

| Ремонт обуви не отнесен региональным законом к числу льготных направлений. Воспользоваться налоговыми каникулами предприниматель не вправе. Ставка составит 6%. Расчет обязательств перед бюджетом будет выглядеть следующим образом: 230 000 × 6% = 13 800 рублей. Статья 346.21 НК РФ разрешает принять к учету все оплаченные коммерсантом страховые взносы за себя. Поскольку сумма отчислений во внебюджетные фонды превысит налог, платить его не потребуется. Фискальная нагрузка ограничится 24 288, 75 | Этот объект обложения предполагает применение ставки в 15%. Налоговая база будет рассчитываться с учетом страховых взносов и коммерческих издержек (ч. 7 п. 1 статьи 346.16 НК РФ): 230 000 – 80 000 – 24 288,75 = 125 711,25 рублей. Налог составит: 125 711,75 × 15% = 18 856, 69. Общие отчисления будут равны: 18 856,69 + 24 288,75 = 43 145, 44 | Поскольку деятельность будет осуществляться с апреля, стоимость патента рассчитают за 9 месяцев. Точную сумму определит онлайн-калькулятор ФНС РФ. При заполнении формы потребуется указать численность работников – 0 (письмо Минфина РФ № 03-11-12/38 от 28.03.13). За право работы придется заплатить 3 825 рублей. Страховые взносы вычесть из стоимости патента не получится. Совокупная фискальная нагрузка составит: 3 825 + 24 288,75 = 28 113,75 |

Вывод № 3: Низкая стоимость патента не свидетельствует о выгоде режима. Чтобы сделать правильный выбор, нужно составить расчет.

Патентная система налогообложения

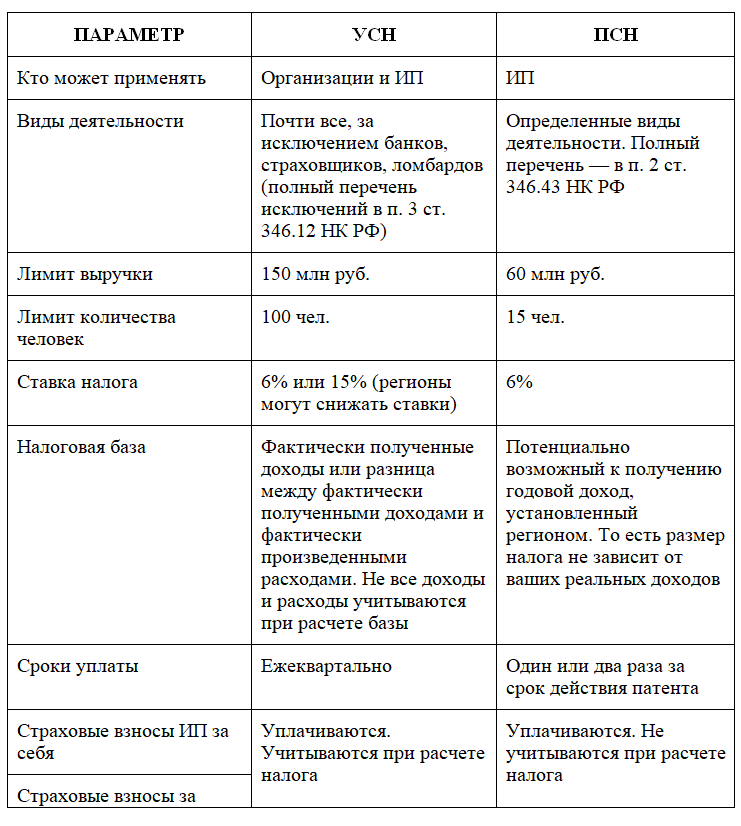

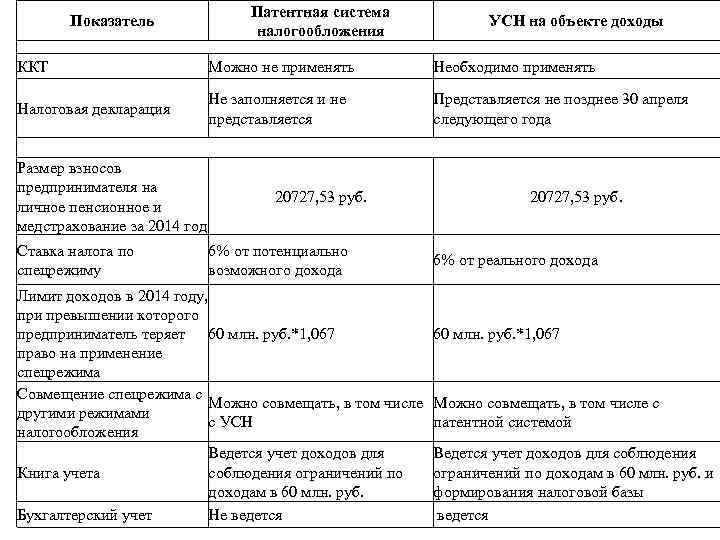

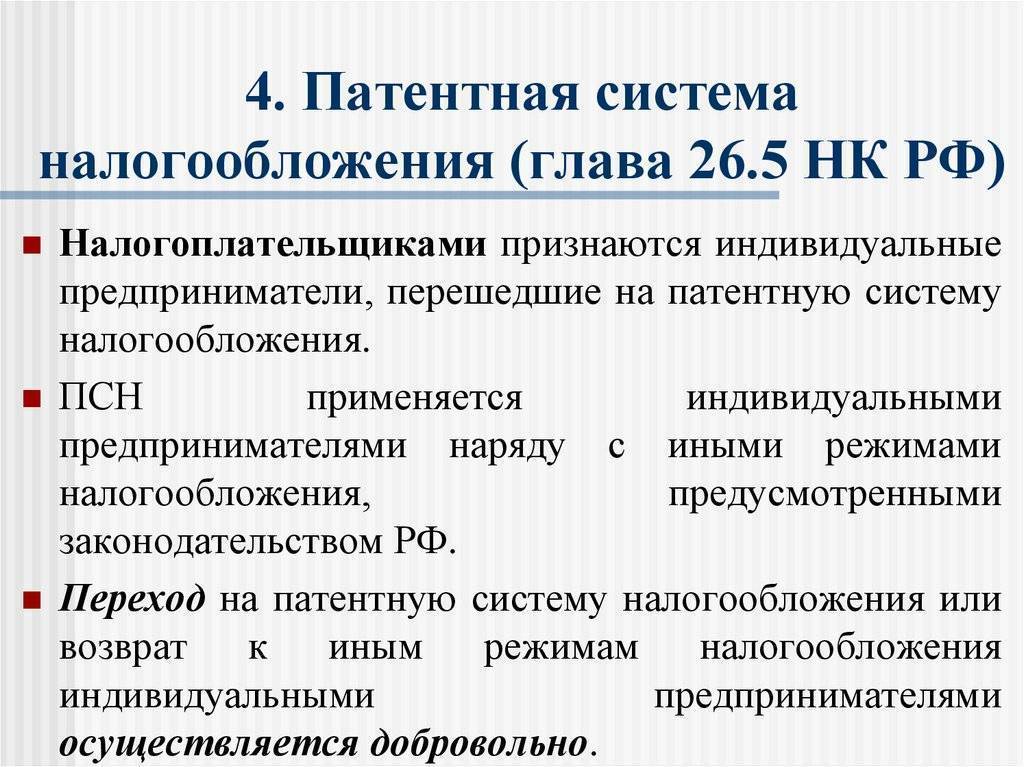

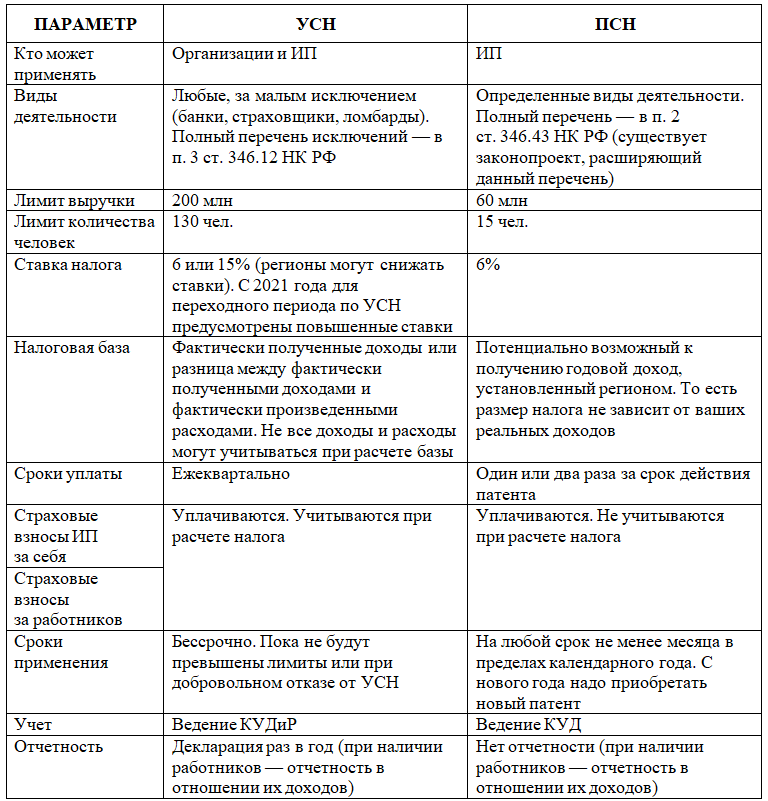

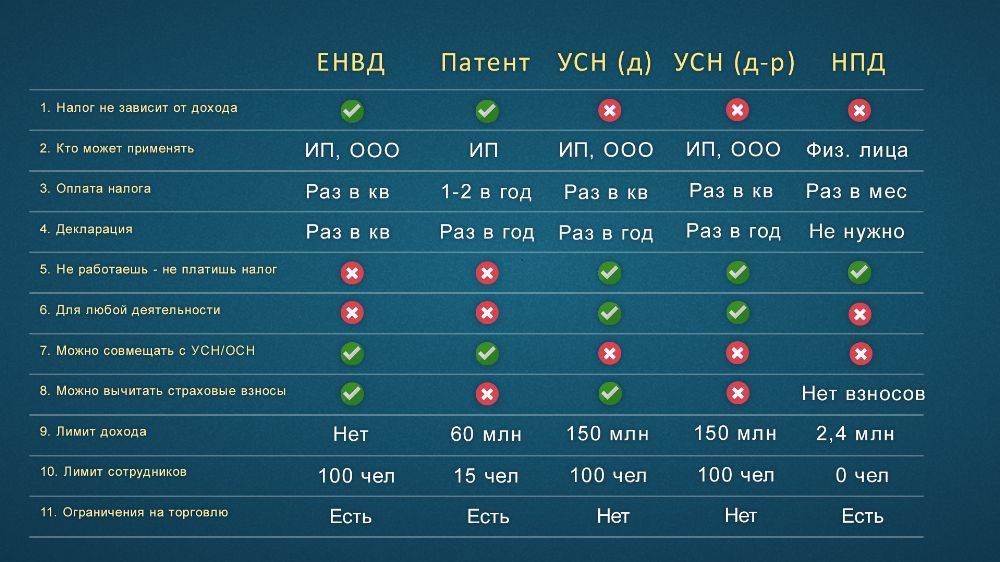

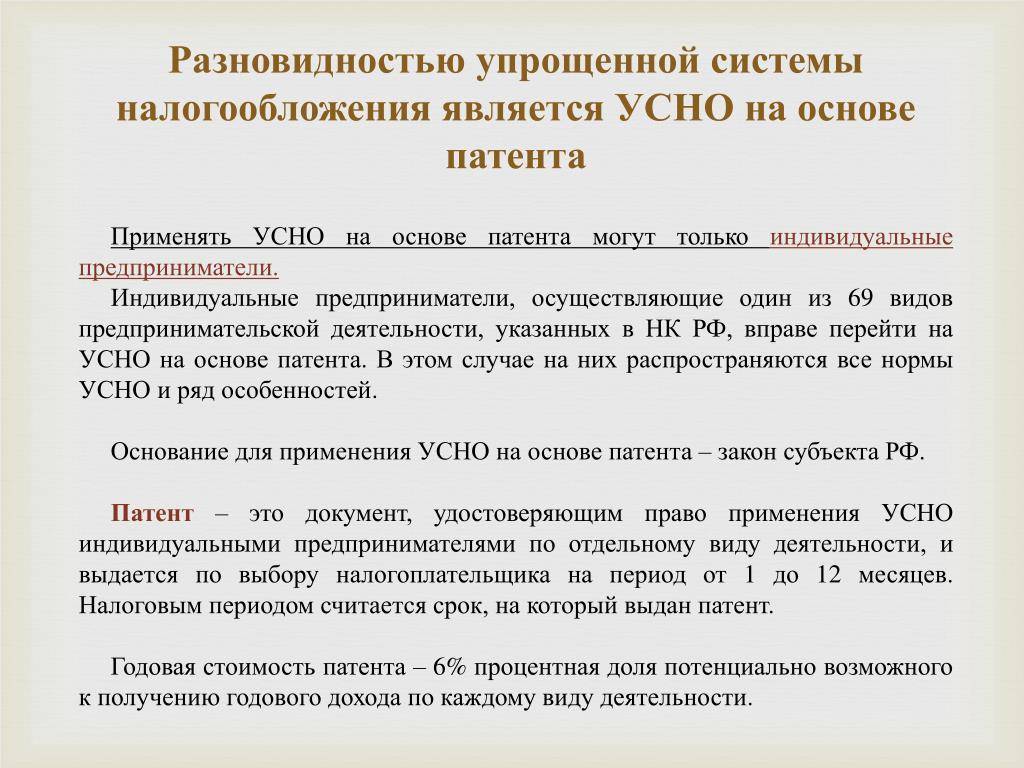

Патентная система налогообложения — специальный режим для индивидуальных предпринимателей, который появился в 2013 году. Налог исчисляется с потенциального дохода и нет обязанности по сдаче деклараций. ИП на ПСН ведут книгу учета доходов, по которой налоговый орган определяет превышение ограничения по выручке.

Для применения системы предприниматели покупают патент — разрешение на ведение деятельности. Стоимость зависит от количества сотрудников, физических объектов, торговой площади и региона.

Патент выдают на срок от 1 до 12 месяцев. Можно оформить разрешение на любое количество дней от 1 месяца в рамках календарного года. Поэтому ПСН часто выбирают для сезонного бизнеса, чтобы сократить расходы.

Расчет суммы налога на ПСН

Потенциальный доход, от которого зависит сумма налога, определяют региональные власти. Рассчитаем стоимость на конкретном примере.

Челябинский предприниматель Чередниченко Дмитрий Николаевич оказывает услуги легкового такси без наемных работников. Для сравнения с УСН он решил оформить патент на 38 дней.

Потенциальный доход по выбранной деятельности для одного автомобиля — 240 000 рублей. Рассчитаем величину для 38 дней: 240 000 ÷ 365 × 38 = 24 986,30 рубля.

Налоговая ставка на ПСН — 6%. ИП за выбранный период заплатит: 24 986,30 × 6% = 1 499,8 рубля.

Кто может работать на патентной системе налогообложения

Патентная система налогообложения рассчитана на малый бизнес, поэтому на применение действует ряд ограничений.

Во-вторых, есть ограничения по физическим показателям:

- торговая площадь — до 150 квадратных метров;

- транспортных средств для перевозки пассажиров и грузов — до 20 единиц;

- запрещена оптовая торговля;

Каким образом можно получить патент

Индивидуальные предприниматели переходят на патент при регистрации ИП или при смене налогового режима.

2. Смена режима. Если бизнес уже ведется на другой системе налогообложения, заявление в ИФНС подают за 10 дней до начала осуществления деятельности.

Важно учитывать планируемое направление и возможность совмещать «патент» с другим режимом. Если планируется открытие новой деятельности, заявление на патент подают в любой день

Текущее направление на «патент» разрешено переводить с начала следующего года.

В применении патентной системы налогообложения могут отказать из-за:

- запрета региональных властей на применение ПСН для выбранной деятельности;

- неверного срока действия;

- потери права на применение «патента»;

- неуплаты полной стоимости предыдущего разрешения;

- ошибок в заявлении.

Налоговая рассматривает заявления индивидуальных предпринимателей в течение 5 рабочих дней.

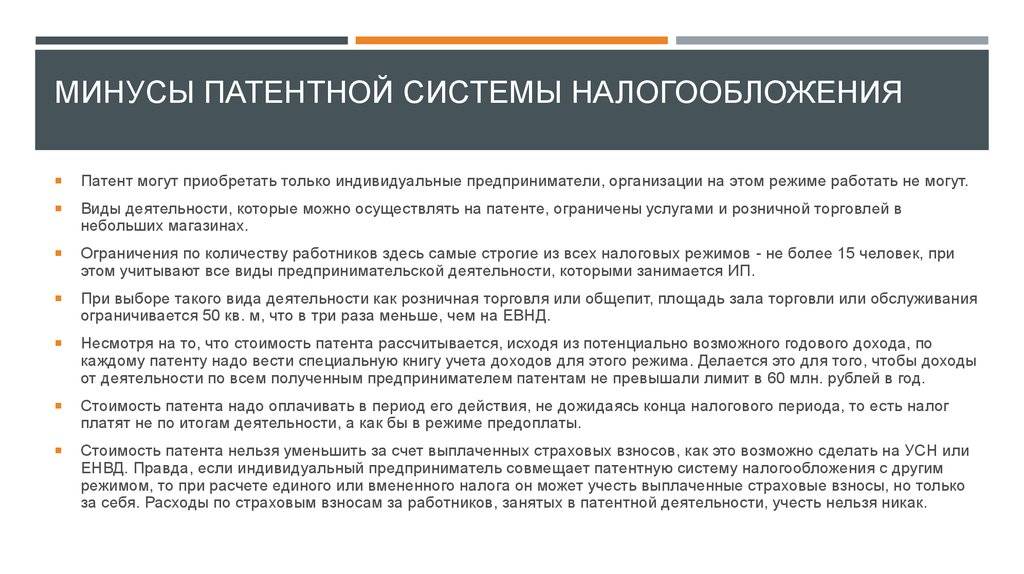

Недостатки ПСН

1. Ограничения. Пользователи патентной системы налогообложения не могут заниматься любой деятельностью, а региональные власти регулярно пересматривают разрешенный перечень. Нет гарантий, что выбранное в этом году направление останется в списке доступных в следующем.

2. Дублирование. При расширении — открытии нового направления или предоставления тех же услуг в другом регионе — необходимо купить новый патент. Это увеличивает налоговую нагрузку и сокращает прибыль.

3. Фиксированный налог. Бюджетный платеж рассчитывают по потенциальному доходу. Если фактическая выручка окажется меньше, предприниматель понесет дополнительные расходы.

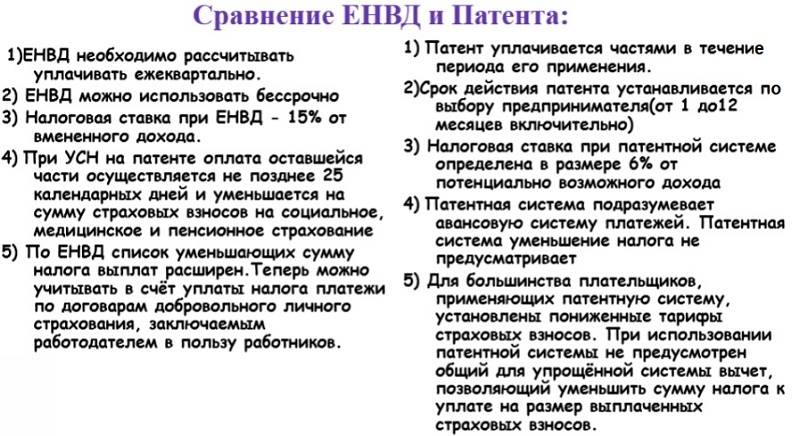

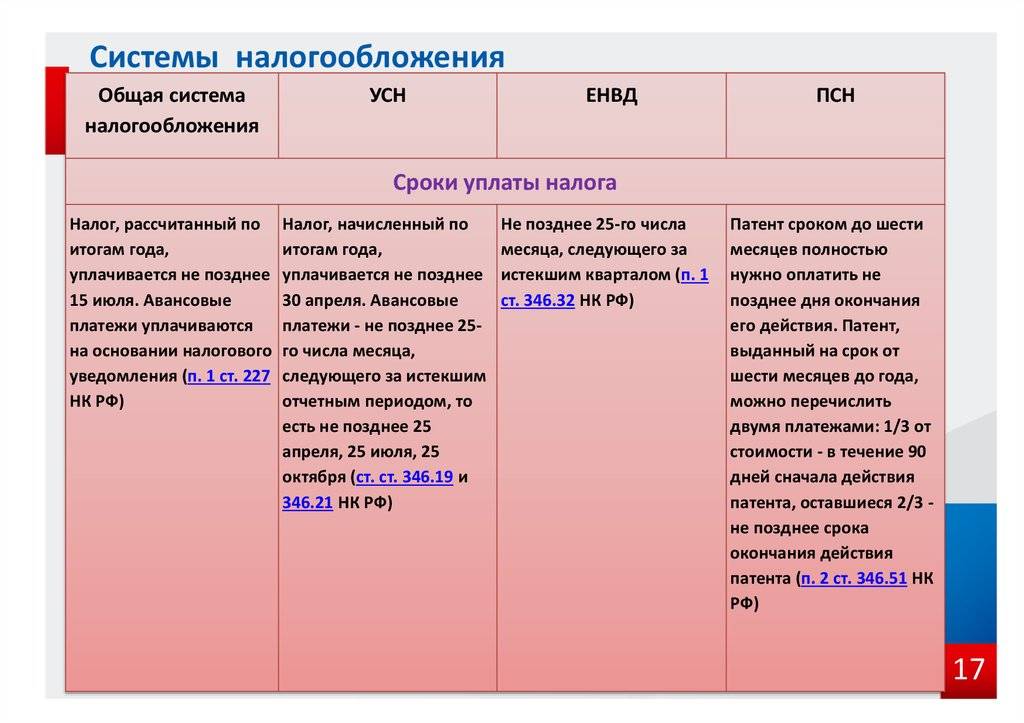

4. Сроки оплаты. Если ИП покупает разрешение на срок от шести месяцев, треть стоимости нужно уплатить в течение 90 дней. Этого времени может не хватить для раскрутки бизнеса, что создает дополнительные трудности.

Что такое система налогообложения и какие есть системы

Переход с патента на УСН и обратно

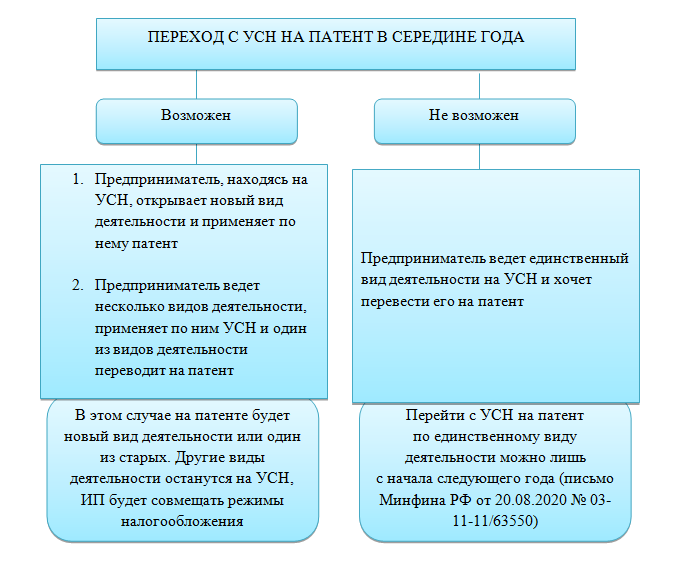

Предприниматель не может самостоятельно полностью прекратить деятельность, переведенную на УСН, в течение года (п. 3 ст. 346.13 НК РФ), за исключением потери права на применение этого режима.

Для ИП переход с УСН на патент в отношении уже ведущихся видов деятельности возможен только со следующего календарного года.

Предпринимателю нужно подать заявление на получение патента (форма 26.5-1) не позднее 17 декабря предыдущего года (п. 2 ст. 346.45 НК РФ). Ссылку на бланк и образец заполнения заявления вы найдете в начале статьи.

Переход с патента на УСН также возможен с начала календарного года. Для этого не позднее 31 декабря предыдущего года предприниматель подает уведомление о переходе на УСН по форме 26.2-1. Ссылку на бланк и образец данной формы вы также найдете в начале статьи.

Чтобы в случае потери права на патент предприниматель смог применять УСН, он должен заблаговременно перейти на этот режим с начала календарного года, в котором это произойдет.

Работающие на патенте и УСН одновременно ИП при потере права на применение ПСН или завершении срока действия патента на этот вид деятельности начинают применять УСН автоматически.

Когда патент выгоднее УСН

Патентная ставка выгоднее, когда общая сумма годового дохода превышает предположительно установленную цифру. Стандартный процент налога для ПСН и упрощенной схемы «Доходы» одинаковый и составляет 6 процентов. Но с ростом прибыли при УСН возрастет и сумма налога, так как расчет идет от реального дохода.

В сравнении с системой «Доход минус расход» патент выгоднее из-за низкой ставки и тоже в том случае, если фактическая прибыль за год выше предполагаемой. Но при выборе выгодной схемы нужно учитывать ставку по УПС в конкретном регионе. В отличие от патента она регулируется местным налоговым законом.

Особенности комбинации налоговых систем

Законодатель разрешает совмещать режимы. Специальной процедуры для выделения направлений бизнеса на патент или «упрощенку» не разработано. Перейти на УСН действующий предприниматель может только со следующего года. Соответствующая правовая позиция закреплена Минфином РФ в письме № 03-11-11/18274 от 21.04.14.

На практике, на совмещение налоговых систем решаются именно «упрощенцы». Предприниматели выделяют на патентный режим отдельные направления деятельности. Нюансы одновременной работы сводятся к соблюдению ограничений, установленных главами 26.5 и 26.2 НК РФ.

- Раздельный учет доходов и затрат. Налогоплательщику необходимо фиксировать выручку от каждого вида бизнеса. Поступления по деятельности на УСН придется вносить в одну учетную книгу, приходные операции по патенту – в другую. Аналогичный принцип следует соблюдать и относительно коммерческих издержек. Принимать к вычету расходы, не связанные с упрощенным режимом, запрещено. Превышение утвержденных для налоговых систем доходов от реализации не допускается. Рассчитывать показатель нужно в совокупности, суммируя выручку по УСН и ПСН (пункт 6 статьи 346.45 НК РФ). Так, если годовой оборот коммерсанта по всем проектам превысит 60 миллионов рублей, право на патент будет утрачено.

- Контроль численности персонала. В этом случае допустимый лимит определяют по каждому режиму отдельно. Принцип связан с разной периодичностью применения налоговых систем. На «упрощенке» предприниматель остается в течение всего года. Патент же выдается на определенное количество месяцев (разъяснения Минфина России № 03-11-11/15437 от 20.03.15).

- Разграничение страховых взносов. Фиксированные сборы за себя разрешено полностью вычитать из налога по УСН. При наличии работников ситуация меняется. Снижать платежи по «упрощенке» разрешено лишь на взносы за сотрудников, занятых в облагаемой деятельности. Если персонал задействован в «патентной» отрасли, принять к вычету страховые сборы нельзя. При занятости людей по всем направлениям, зачет производится пропорционально (письмо Минфина России № 03-11-12/53551 от 09.12.13).

- Особенности совмещения режимов в полной мере проявляются при превышении лимитов. Так, при утрате права на патент предприниматель может распространить «упрощенку» на все коммерческие направления. Автоматический перевод на общую систему невозможен. Закон запрещает комбинировать ОСНО и УСН, а потому у налогоплательщика появляется выбор. Подход закреплен в определении ВС РФ № 304-КГ16-1457 от 01.06.16.

Исключение предусмотрено лишь для случаев потери патента из-за превышения максимального годового оборота в 60 млн рублей. В письме № 03-11-11/17542 от 20.05.13 специалисты Минфина РФ потребовали оплаты «общережимных» и «упрощенных» налогов. Позиция нашла закрепление в определении ВС РФ № 309-КГ16-6991 от 22.06.16.

Общая система налогообложения

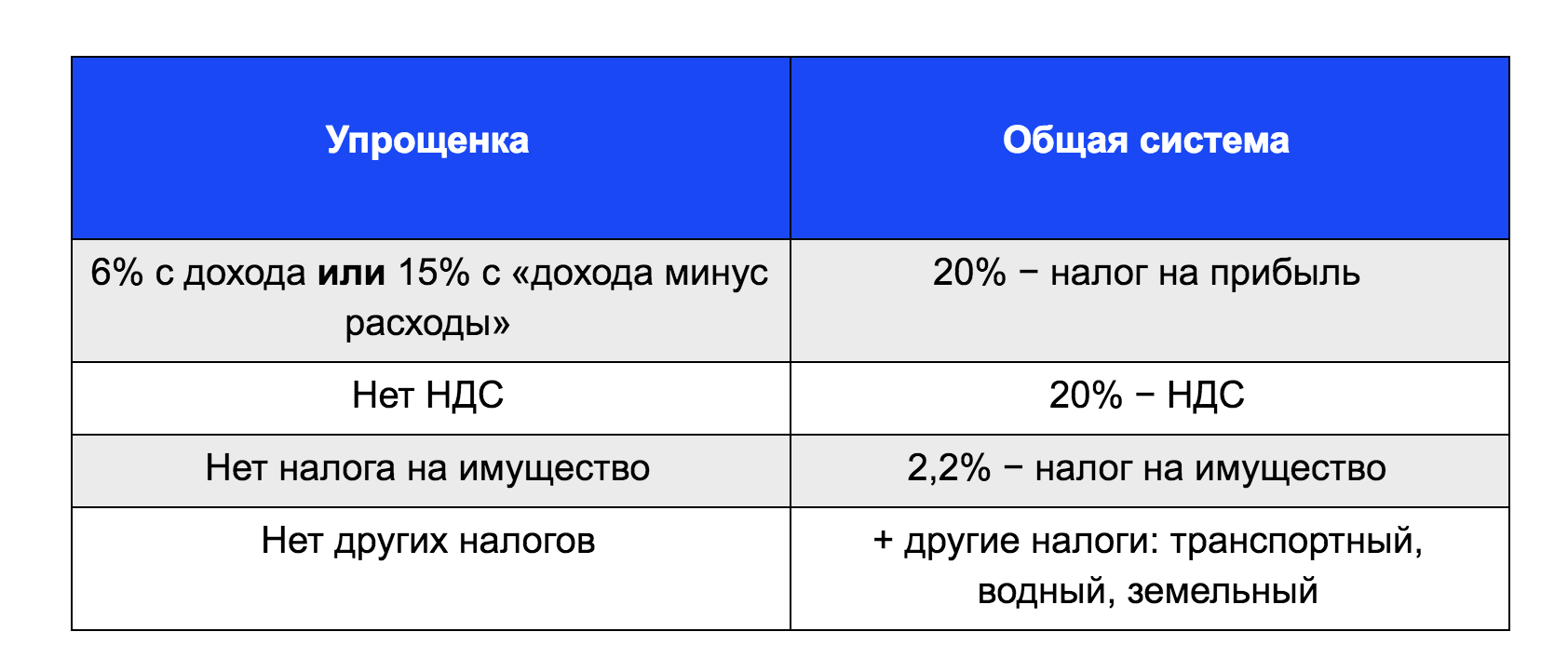

ОСНО — универсальный режим, на нем могут работать предприниматели и компании с любым доходом, количеством сотрудников и видом деятельности.

Это самый сложный режим, на котором надо вести полный бухгалтерский и налоговый учет и платить все налоги. А их немало: НДС, налог на прибыль, НДФЛ, налоги на имущество. У каждого своя система расчета, ставка и порядок оплаты, и без бухгалтера будет трудно. Передайте учет в сервис аутсорсинга Главбух Ассистент. Убедитесь насколько .

Если вы собираетесь работать с компаниями и ИП, для которых важно применять вычет по НДС, тем самым экономить на налогах.

Планируете, что доходы будут выше 265 млн рублей в год, или количество сотрудников станет больше 130 сотрудников.

Рассчитываете импортировать товары на территорию РФ — уплачиваемый при ввозе товаров НДС можно заявить к вычету.

Решили вести бизнес, на котором нельзя применять спецрежимы, например, открываете спиртзавод или ломбард.

Налоги на ОСНО

На общей системе налогообложения компании и ИП платят НДС, налоги на имущество, предприниматели также платят НДФЛ, а юрлица — налог на прибыль. А налогоплательщикам в Москве нужно еще заплатить торговый сбор. Кроме того, ФНС назначает дополнительные налоги в зависимости от видов деятельности бизнеса.

НДС. При продаже и перепродаже товаров и услуг компания обязательно закладывает в цену НДС. Выставляет своим покупателям счета-фактуры, учитывает входящие и исходящие суммы НДС, а разницу между ними уплачивает в бюджет. Когда вычет по входящему налогу окажутся больше исходящих сумм, можно возместить НДС из бюджета.

Действуют три ставки налога на добавленную стоимость:

- 0% — при реализации товаров, вывезенных в таможенной процедуре экспорта, а также товаров, помещенных под таможенную процедуру свободной таможенной зоны, услуг по международной перевозке и некоторых других операций;

- 10% — при продаже еды, товаров для детей, журналов и книг, медицинских товаров;

- 20% — основная, для всех остальных случаях.

Скачайте таблицу ставок НДС на 2023 годСкачать

Налог на прибыль. Его платят только юридические лица. Облагается разница между полученными доходами и произведенными расходами. В расчет берутся доходы и расходы, связанные с реализацией товаров, работ и услуг, а также внереализационные доходы и расходы.

Основная ставка — 20%. Для некоторых категорий налогоплательщиков в Налоговом кодексе предусмотрены льготные ставки.

Налог на имущество: ставка до 2,2% в зависимости от региона, так как поступления идет в местный бюджет.

Торговый сбор — пока только для Москвы. Сумма зависит от вида торговли и района.

НДФЛ, взносы на пенсионное, социальное и медицинское страхование — при наличии сотрудников.

Другие налоги. Компании могут платить дополнительные налоги: транспортный, земельный, водный — только если есть за что платить. Если, например, нет автомобиля или земли в собственности, то ничего не надо платить.

А вы знали, что, если контрагент не платит налоги, ответственным могут сделать вас? Чтобы обезопасить бизнес, передайте бухгалтерию на аутсорсинг Главбух Ассистент. Эксперты предоставят юридическую защиту сделок, а также подготовят подробный отчет о благонадежности контрагентов. Услуги бухгалтеров, юристов и кадровика входят в каждый тариф — для вашего бизнеса.

Отчетность и проверки

Компании на ОСНО сдают декларации по всем налогам, которые платят. Каждый квартал не позднее 25 числа отчитываются по НДС. При этом декларацию ФНС принимает только в электронном формате — придется настроить электронный документооборот.

Другая обязанность — ведение электронных книг покупок и продаж, журнала учета полученных и выставленных счетов-фактур по НДС. Налоговики тщательно проверяет всю первичку, связанную с НДС. Информацию по организации и ее контрагентам сверяет специальная программа АСК НДС-2. Чтобы не погрязнуть в постоянных сверках и ответах на требования из налоговой, без специалиста со знаниями налогового учета не обойтись. Сориентироваться по тарифам на бухгалтерское обслуживание вы можете здесь.

Кроме декларации по НДС организации на общей системе ежеквартально направляют в инспекцию отчеты и по другим налогам. Например, по налогу на прибыль отчет подают за первый квартал, полугодие и 9 месяцев. Годовой отчет — до 25 марта.

Если есть сотрудники, также нужно ежеквартально сдавать расчет по страховым взносам и 6-НДФЛ — годовую форму 25 февраля и отчетную 25 числа месяца, следующего за первым кварталом, полугодием и 9 месяцами.

Выбор системы налогообложения для ИП

Какая система налогообложения лучше для ИП? Чтобы ответить на этот вопрос, надо сделать индивидуальный расчет налогов для ИП в каждом конкретном случае. При этом необходимо учесть множество критериев:

- требования каждой системы налогообложения;

- наличие и количество работников;

- региональные особенности (потенциально возможный годовой доход для ПСН; региональная ставка на УСН Доходы минус расходы; разрешенные виды деятельности);

- система налогообложения ваших будущих партнеров, покупателей, клиентов;

- ведение экспортно-импортной деятельности;

- площадь торговой точки или зала обслуживания;

- количество транспортных средств при автоперевозках и др.

Как же выбрать систему налогообложения для ИП, чтобы платить меньше налогов? Для этого надо сделать расчет налоговой нагрузки на каждом выбранном режиме. Покажем расчет налогов для ИП на примере нескольких систем:

Индивидуальный предприниматель в г. Калуга планирует открыть парикмахерскую. Ожидаемый доход в месяц – 600 000 рублей; количество наемных работников – 2 человека; предполагаемые расходы составят 360 000 рублей в месяц, в том числе страховых взносов за работников – 28 000 рублей.

Рассчитаем суммы налогов на разных льготных режимах:

- рубля. Но эту сумму можно уменьшить на 50% за счет уплаченных страховых взносов, поэтому патент обойдется всего в 2 293 рубля.

- УСН Доходы. На этом режиме расходы не учитываются, весь доход облагается по ставке 6%. Получаем 36 000 рублей, сумму налога можно уменьшить на уплаченные взносы, но не более, чем наполовину. Итого, 18 000 рублей.

- АУСН Доходы. Взносы за себя или работников на этом режиме не платят, кроме фиксированной суммы в 2 434 рублей (на травматизм). Ставка – 8%, то есть налог составит 48 000 рублей без возможности его уменьшить на взносы.

- УСН Доходы минус расходы. Облагается разница между доходами и расходами: (600 000 – 360 000 = 240 000) * 15% = 36 000 рублей. Уменьшение налога ИП на этом варианте налогообложения не предусмотрено, т.к. страховые взносы уже учтены в расходах.

- АУСН Доходы минус расходы. Облагается разница между доходами и расходами, но уже по ставке 20%, налог составит 48 000 рублей.

Итого, для этого предпринимателя самой выгодной окажется система налогообложения ПСН, но так бывает далеко не всегда.

Условия перехода и применения

Патентная система налогообложения

Когда выбирать УСН доходы (6%)

Допустим, Стас вырос до размеров, когда он готов привлекать партнеров, инвесторов и планировать в будущем продажу доли или всего бизнеса целиком. Плюс Стас планирует получать аккредитацию Минцифры и использовать льготу по страховым взносам. Для этих целей потребуется ООО — значит патент и ИП отпадает.

Клиенты Стаса — 80% компаний и ИП на УСН.

При этом Стас планирует сделать выручку в 150 млн, а рентабельность в 25% по операционной прибыли (37,5 млн прибыли) — прибыль до вычета налогов, кредитов, амортизаций.

Льготы Минцифры — в случае Стаса уменьшают страховые взносы по сотрудникам с 15-30% до 7,6%. Практически в 2 раза.

Страховые взносы у компаний из МСП (сектора малого и среднего предпринимательства — выручка до 2 млрд и 250 сотрудников в штате) рассчитываются по разным ставкам:

Для суммы меньше МРОТ (19 242 рублей) — ставка страховых 30%.

Для суммы выше МРОТ (больше 19 242 рублей) — ставка страховых для компаний из МСП 15%.

МРОТ — это зарплата на руки + НДФЛ. .

Налог рассчитывается просто:

Налог УСН Д = Доходы компании х 6%

Уменьшить налог можно 2-я способами:

Уменьшить в половину за счет страховых взносов. Механизм работает также, как с ИП на патенте.

Уменьшить за счет регистрации компании в регионе с льготной ставкой. Некоторые регионы предлагают ставку 1% или 3% для компаний на УСН, либо специальные льготы для IT-компаний.

Поэтому конечная формула:

Налог УСН Д = Доходы компании х Ставка УСН Д — Страховые взносы

Налоговая нагрузка на УСН Д

Если компания Стаса сделает за год выручку 150 млн, а общая сумма уплаченных страховых взносов составит порядка 5,5 млн — около 50% от выручки (75 млн) уйдет на зарплаты, НДФЛ, страховые взносы, то:

Налоговая нагрузка по УСН составит — 3% от выручки.150 млн х 6% = 9 млн, далее эту сумму налога можно уменьшить на 50% за счет страховых взносов. 9 – 4,5 = 4,5 млн

Если компания будет зарегистрирована в льготном регионе с ставкой 1%, то налоговая нагрузка составит 0,5% от выручки.

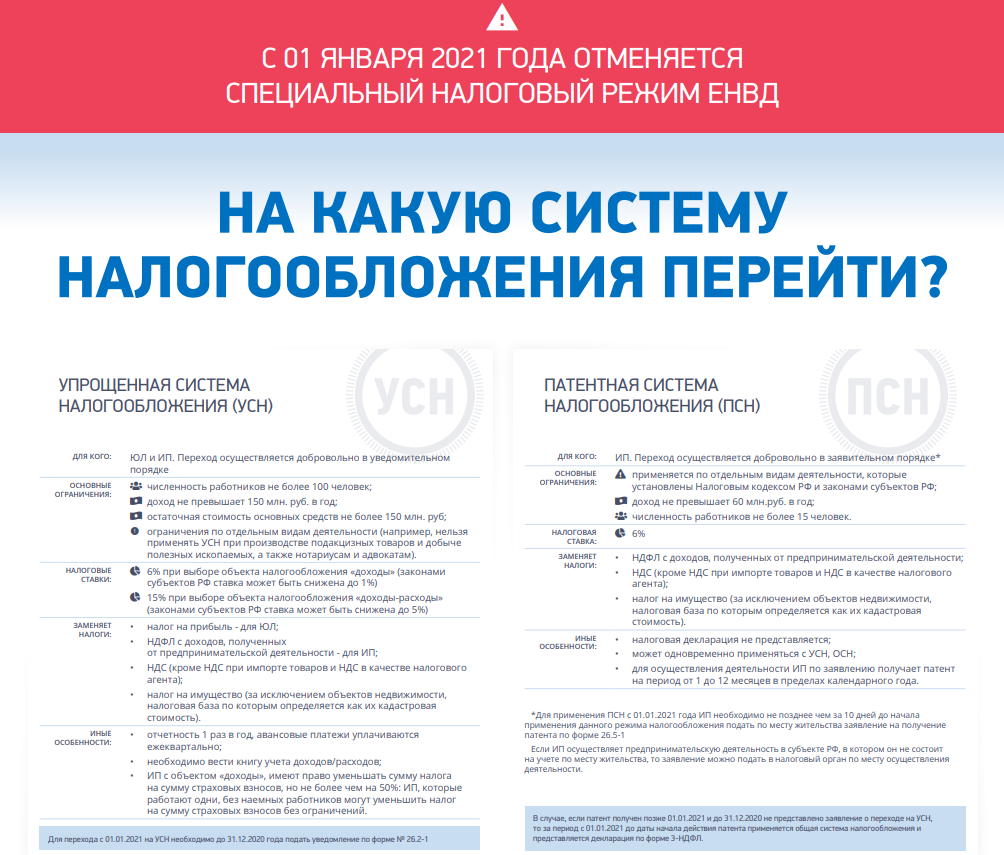

УСН: упрощённая система налогообложения

Упрощённая система налогообложения

Упрощёнка делится на два вида — «Доходы» и «Доходы минус расходы». В первом случае нужно платить налог, в размере 6% от дохода, а во втором — 15% от прибыли, которая определяется «по оплате», т.е. исходя из поступлений и расходов денежных средств. Это стандартные ставки, но регионы имеют право их снижать — до 1% для объекта «Доходы» и до 5% — для объекта «Доходы минус расходы».

Предприниматели могут использовать УСН, если соблюдают ограничения:

- По видам деятельности: нельзя производить подакцизные товары, кроме вина из собственного винограда.

- По выручке — не более 150 млн руб. в год.

- По численности — до 100 человек.

- По остаточной стоимости основных средств — не более 150 млн руб.

Хотя ограничение по стоимости основных средств при УСН формально относится только к юридическим лицам, но налоговики требуют его соблюдения и от предпринимателей. Верховный Суд поддерживает позицию ФНС в этом вопросе (п. 6 обзора практики, утвержденного Президиумом ВС РФ 04.07.2018).

Если ИП не хочет доводить дело до судебного разбирательства, последствия которого непредсказуемы, то лучше соблюдать и лимит по основным средствам.

Когда выбирать патент

Например, Стас — программист, который решил фрилансить, потом открыть свою студию разработки, а потом может быть и продукт свой запилить.

У Стаса есть стабильный поток выручки в 200-500 тыс. рублей в месяц от текущих клиентов.

Но у Стаса нет средств, чтобы сразу нанимать большую команду. Партнеры и инвесторы также не планируются на ближайшие пару лет. Стасу хочется максимально уменьшить налоги и взаимодействие с госорганами.

Патент может быть очень дешевым, отчетность сдавать не нужно, рассчитывать налоги тоже. Единственное нужно будет подавать уведомление в налоговую, чтобы уменьшить патент на страховые взносы.

Плюс Стас планирует на подряд привлекать также фрилансеров (ИП/Самозанятых), чтобы они помогали точечно по некоторым проектам. Поэтому отчетности по сотрудникам не будет.

А когда объемы бизнеса увеличатся, то наймет сотрудников по трудовому договору.

Налоговая нагрузка на патенте

Посчитать стоимость патента можно на сайте налоговой.

Например, стоимость годового патента на разработку программного обеспечения:

В Москве — 635 тыс. рублей.

В Ярославле — 8580 рублей, если у Стаса не будет сотрудников.

В Ярославле с сотрудниками — 43 тыс., если у Стаса будет 5 сотрудников.

Если за год Стас заработает 10 млн без сотрудников, то налоговая нагрузка по патенту составит:

Москва — 5,9% по выручке (590 тыс. / 10 млн)

Ярославль — 0% по выручке (0 тыс. / 10 млн)

В Ярославле будет 0%, т.к. Стас уменьшит стоимость патента на сумму страховых взносов.

Плюс Стасу дополнительно потребуется заплатить 1% страховых взносов за превышение доходов в 300 тыс. — 97 тыс. рублей от 9,7 млн рублей. Но это специфика ИП, а не системы налогообложения.

В других регионах России стоимость патента на разработку также намного ниже, чем в Москве. Поэтому выгоднее приобретать патент в регионах. Для этого потребуется регистрация в нужном регионе.

Если выручка Стаса приблизится к 50 млн и будет штат сотрудников. Например, 10 программистов, которым Стас в среднем платил 115 тыс. с НДФЛ в течение года (сумма страховых взносов за год ~ 2,4 млн).

Важный нюанс: если у ИП есть сотрудники, значит стоимость патента можно уменьшить только на 50% за счет страховых взносов.

Налоговая нагрузка в этой ситуации составит:

Москва — 0,6% (317,5 тыс. / 50 млн)

Ярославль — 0,09% (42,9 тыс. / 50 млн)

Налоговая нагрузка по системе налогообложения находится в пределах погрешности.

Что такое патентная система налогообложения

Патент — это предполагаемый годовой доход предприятия, который установлен региональными законами и зависит от вида работы. Патент оформляется минимум на месяц.

Кто может работать на ПСН

Патентная схема доступна только для индивидуальных предпринимателей. Но даже для ИП существуют ограничения:

- на вид работы — перечень услуг устанавливается индивидуально в каждом регионе;

- на товары — продавцам с ИП и оформленным патентом запрещено реализовывать продукцию, требующую маркировки;

- на масштаб предприятия — ограничения касаются суммы годового дохода, штата работников, площади помещений.

По патентной системе налога могут работать предприятия общепита, торговли, реже производства. При этом владельцам торговых ИП запрещено продавать лекарства, обувь, одежду и прочие товары с обязательной маркировкой. Предполагаемый годовой доход при патенте не должен превышать 60 миллионов рублей, размер помещений — 50 квадратных метров, а количество сотрудников — 15 человек.

Как получить патент

Присоединиться к патентной схеме оплаты налогов можно сразу при регистрации нового ИП или при наличии ранее открытого. Для нового предприятия она начнет действовать со дня регистрации.

При ранее открытом ИП необходимо подать заявление на патент за десять рабочих дней до начала деятельности, которую он предусматривает. Оформить его можно в отделении налоговой службы, ближайшей к месту расположения предприятия или по месту жительства предпринимателя.

При оформлении предлагают заполнить на выбор две формы: на патент с ограниченным сроком действия на несколько месяцев или на произвольный срок. Налоговая служба выдает разрешение на работу в течение пяти рабочих дней. В случае отклонения заявления предприниматель получит отказ с обоснованием.

Минусы ПСН

Неудобство патентной системы заключается в установленных ограничениях на виды, масштаб деятельности и годовую прибыль. Значительным недостатком также является обязательная выплата налога авансом. При оформлении патента сроком больше шести месяцев треть налога нужно выплатить за первые три месяца действия разрешения.

Общая сумма, которую предлагают оплатить предпринимателю, рассчитывается по установленным нормам — сколько прибыли положено приносить торговой точке, кафе. Фактический доход может отличаться от предполагаемого под влиянием человеческого фактора, при неходовом товаре или неудобном расположении.

Мнение эксперта

Карнаух Екатерина Владимировна

Закончила Национальный университет кораблестроения, специальность “Экономика предприятия”

Снизить сумму налога при убыточном ИП можно, только оформив отказ от патента до истечения его срока. В этом случае предприниматель заплатит стоимость, высчитанную для реального срока действия разрешения. Но оформить повторно патент на такой же вид деятельности разрешается с начала следующего календарного года.

Упрощенная система налогообложения

Упрощенная система налогообложения — специальный режим, который заменяет НДС и НДФЛ. Индивидуальные предприниматели уплачивают единый налог, сумма которого зависит от выбранного подвида УСН:

- «Доходы» — 6% со всей выручки;

- «Доходы минус расходы» — 15% с разницы между выручкой и затратами.

Региональным властям разрешено снижать ставки: до 1% на «Доходы» и до 5% на «Доходы минус расходы».

Если ИП начал осуществлять запрещенную деятельность после перехода на УСН, его принудительно переведут на ОСНО с того квартала, в котором он нарушил ограничение.

Как и на ПСН, есть ограничения по численности сотрудников и доходам:

- до 100 человек;

- до 150 миллионов рублей.

- выручка находится в диапазоне от 150 до 200 миллионов рублей;

- количество сотрудников находится в пределах от 100 до 130 человек.

В течение переходного периода налоговые ставки увеличиваются до 8% на «Доходы» и до 20% на «Доходы минус расходы».