Что лучше выбрать для ИП

Коммерсант, рассматривая ЕНВД или патент, должен понимать, что каждая система налогообложения рассчитана на конкретные виды деятельности. Единый налог рассчитан на деятельность, связанную с:

- бытовыми услугами (сюда входит бизнес по предоставлению услуг маникюра, грузоперевозки, а также бизнес по дроблению стекла или пластикового бытового материала, бизнес по ведению предприятий общепита, автосервисов, автомоек, мастерских);

- транспортными сервисами;

- ветеринарией;

- розничной торговлей.

Если предприниматель на своем частном предприятии трудоустроил не больше 100 человек, и он не арендует АЗС и его деятельность не связана с официальными договорами управления, ему смело можно выбирать схему налогообложения ЕНВД. Данная система выставляет требования и к площади торгового места или помещения для обслуживания посетителей общепита. Она должна составлять не более 150 квадратных метров.

Если на предприятии трудоустроено менее 15 человек, есть смысл выбрать патент. Он будет рассматриваться как самый разумный и выгодный вариант. Данную спецсистему налогообложения выбирают и тогда, когда работа не будет проводиться по официальным соглашениям простого товарищества.

Важно! Патент позволяет предпринимателю вести торговлю на площади, равной 50 квадратных метров (должно быть понимание, что такая площадь — это верхний допустимый предел).

О каждой из систем налогообложения частный предприниматель должен знать и уметь провести сравнение. При необходимости можно перейти с системы ЕНВД на патент

Важно внимательно изучить плюсы и минусы каждой системы налогового обложения и выбрать для своего случая наиболее подходящий вариант

Что выгоднее для ип усн или патент 2022

В 2022 году патентная система налогообложения (ПСН), которая введена во многих субъектах РФ, будет применяться и в Москве. Рассмотрим особенности налогообложения, а также узнаем выгодно ли применять патентную систему налогообложения в Москве или лучше остаться на упрощенной системе налогообложения?

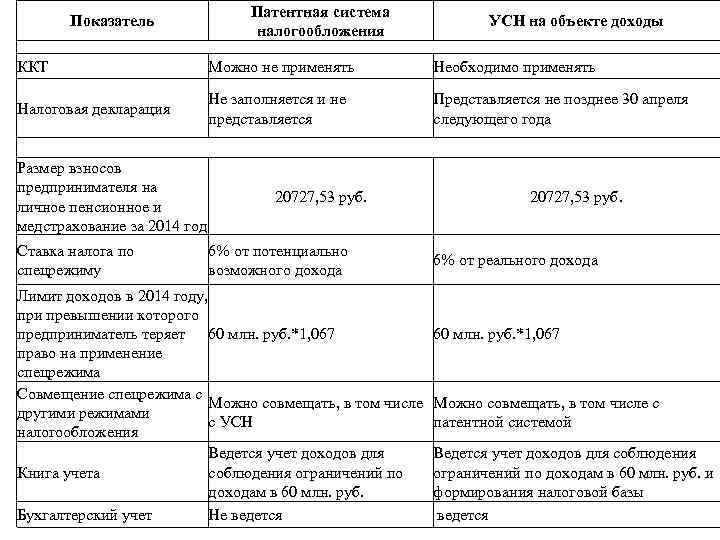

Неудобство УСН 6% для ИП при сдаче недвижимости в аренду заключается в том, что при получении наличных денежных средств необходимо применять ККТ (за исключением сдачи в аренду собственных жилых помещений), что не всегда удобно для индивидуальных предпринимателей. Обойти использование кассового аппарата при получении наличных денежных средств поможет безналичный расчет с использованием расчетного счета, открытого на ИП.

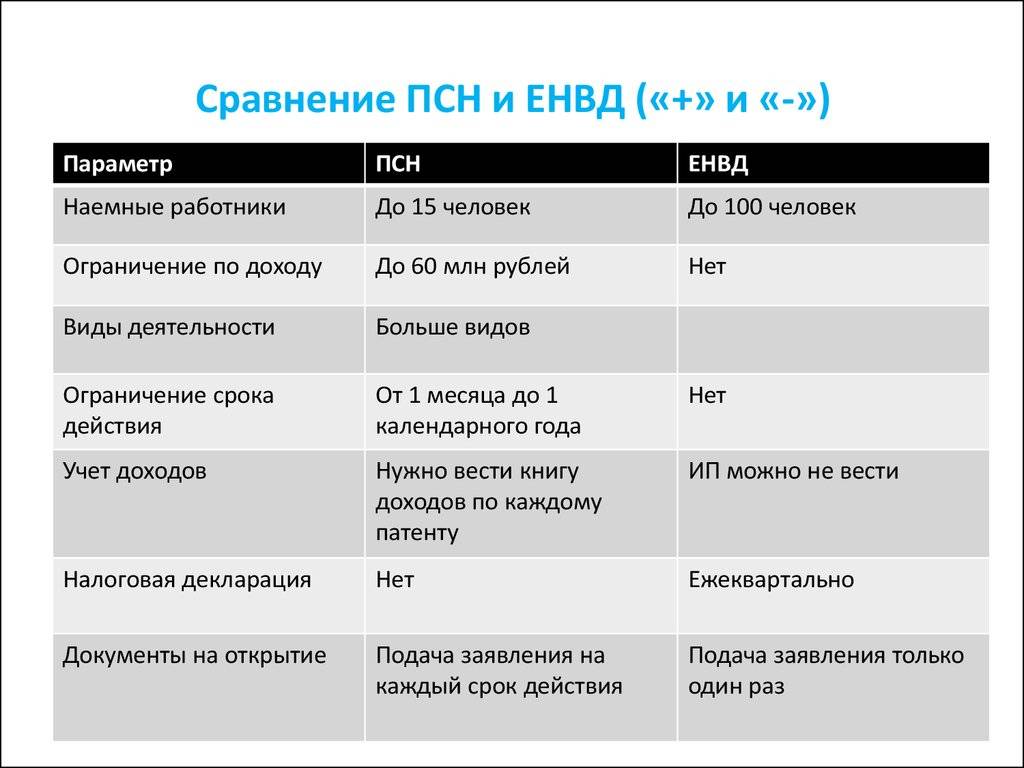

Что выгоднее патентная система налогообложения или ЕНВД для ИП? Инфографика

Начиная свое дело, индивидуальный предприниматель сталкивается с проблемой выбора наиболее подходящего для себя режима уплаты налогов. Еще в процессе регистрации следует изучить все плюсы и минусы каждого из пяти предлагаемых законодательством налоговых режимов в РФ. Выбор налогообложения определит не только систему отчетности, но и сумму платежей в бюджет. Чаще всего ИП делают выбор в пользу патентного режима (ПСН) или единого налога на вмененный доход (ЕНВД). В данной статье мы рассмотрим положительные и отрицательные стороны каждого из режимов и определим как выбрать между ПСН или ЕНВД.

Этот режим дает главное преимущество – максимально упрощенную систему бухгалтерского учета и отчетности. Система позволяет не сдавать налоговую декларацию и определить величину налога еще на этапе оформления патента. Сущность ее состоит в оформлении патента – документа, позволяющего предпринимателю вести бизнес. Патент можно получить на разный срок. Это становится привлекательным для тех, кто находится в самом начале своего бизнеса. Патент дает возможность попробовать, как будет развиваться дело, какой спрос на предложение предпринимателя в конкретном регионе.

Что такое система налогообложения

Под системой налогообложения понимают порядок взимания налогов, то есть тех денежных отчислений, которые каждое лицо, получающее доход, отдаёт государству. Налоги платят не только предприниматели, но и обычные граждане, чей доход состоит только из зарплаты. При грамотном планировании налоговая нагрузка бизнесмена может быть даже ниже, чем подоходный налог наемного работника.

Ну и коль мы говорим о системе налогообложения, то надо понимать ее основные элементы. Согласно ст. 17 НК РФ налог считается установленным лишь в том случае, когда определены налогоплательщики и элементы налогообложения, а именно:

- объект налогообложения – прибыль, доход или иная характеристика, при появлении которой возникает обязанность платить налог;

- налоговая база – денежное выражение объекта налогообложения;

- налоговый период – период времени, по окончании которого определяется налоговая база и исчисляется сумма налога к уплате;

- налоговая ставка – величина налоговых начислений на единицу измерения налоговой базы;

- порядок исчисления налога;

- порядок и сроки уплаты налога.

На сегодняшний день в России можно работать в рамках следующих налоговых режимов (систем налогообложения):

- ОСНО – общая система налогообложения;

- УСН – упрощённая система налогообложения в двух разных вариантах: УСН Доходы и УСН Доходы минус расходы;

- ЕСХН – единый сельскохозяйственный налог;

- Патентная система налогообложения (только для налогообложения ИП);

- НПД – налог на профессиональный доход (доступен ИП и физическим лицам без регистрации ИП);

- АУСН – новый вариант упрощённой системы без уплаты страховых взносов (кроме фиксированной суммы в 2 127 рублей в год), который пока является экспериментальным.

Как видим, есть из чего выбрать.

Примечание: Есть еще одна редко используемая система налогообложения – при выполнении соглашений о разделе продукции, которая применяется при добыче полезных ископаемых, но мы не будем рассматривать её в рамках этой статьи.

Давайте ознакомимся с главными элементами российских налоговых режимов. Учтём, что на ОСНО платят несколько разных налогов: НДС, налог на имущество организаций или физических лиц, плюс ИП на ОСНО платят налог на доходы физических лиц, а организации – налог на прибыль.

| Элемент | УСН и АУСН | НПД | ЕСХН | ПСН | ОСНО |

|---|---|---|---|---|---|

| Объект налогообложения | Доходы или доходы, уменьшенные на расходы | Доходы без учета расходов | Для сельхозналога: доходы, уменьшенные на расходыДля НДС: доход от реализации | Потенциально возможный годовой доход | Для налога на прибыль: прибыль, то есть доходы, уменьшенные на величину расходовДля НДФЛ: доход, полученный физлицом, за минусом разрешенных вычетовДля НДС: доход от реализации товаров, работ, услуг.Для налога на имуществ организаций и физлиц: недвижимое имущество |

| Налоговая база | Денежное выражение доходов или доходов, уменьшенных на расходы | Денежное выражение доходов | Денежное выражение доходов, уменьшенных на расходы | Денежное выражение потенциально возможного годового дохода | Для налога на прибыль: денежное выражение прибылиДля НДФЛ: денежное выражение дохода или стоимость имущества, полученного в натуральной формеДля НДС: выручка от реализации товаров, работ, услугДля налога на имущество организаций: среднегодовая стоимость имуществаДля налога на имущество физлиц: кадастровая стоимость имущества |

| Налоговый период | Календарный год (УСН) или месяц (для АУСН) | Месяц | Календарный год | Календарный год либо срок, на который выдан патент | Для налога на прибыль: календарный годДля НДФЛ: календарный год.Для НДС: квартал.Для налога на имущество организаций и физлиц: календарный год. |

| Налоговые ставки | от 1% до 8% для объекта “Доходы” или от 5% до 20% для объекта “Доходы минус расходы” | от 4% до 6% | 6% от разницы между доходами и расходамиНДС по ставке до 20%(можно освободиться, если годовой доход не более 60 млн рублей) | 6% потенциально возможного годового дохода | Для налога на прибыль: 20% в общем случае, и от 0% до 30% для отдельных категорий плательщиков.Для НДФЛ: от 13% до 30%.Для НДС – 0%, 10%, 20% и расчетные ставки в виде 10/110 или 20/120.Для налога на имущество организаций: до 2,2%Для налога на имущество физлиц: до 2%. |

АУСН: автоматическая система налогообложения

Работа ИП по УСН

Среди особенностей УСН выделяется относительная простота ведения учета, оформления отчетности, небольшая налоговая нагрузка. Предусмотрена данная система специально для малого бизнеса и ИП.

Вы можете перейти на УСН, если:

- Общая стоимость имущества меньше 100 млн рублей.

- Количество сотрудников меньше 100 человек.

- Годовой доход менее фиксированной суммы, в данном случае это 68,82 млн рублей.

Исключение составляют следующие категории ИП:

- нотариусы и адвокаты;

- игорный бизнес и ломбарды;

- производители подакцизной продукции;

- те, кто из-за сферы своей деятельности уплачивает единый сельскохозяйственный налог (ЕСХН);

- компании, занимающиеся продажей или добычей полезных ископаемых (исключение составляют общераспространенные полезные ископаемые).

УСН для предпринимателей бывает двух видов:

- УСН – 6%. Предполагает уплату 6% от всего дохода и непременные взносы за сотрудников и себя самого в Пенсионный фонд (ПФР) и Фонд обязательного медицинского страхования (ФОМС).

- УСН – 15%. Предполагает уплату 15% от доходов за вычетом расходов. Как и в первом случае, здесь будут обязательными выплаты в ПФР и ФОМС и за себя, и за сотрудников.

Выбирая между «упрощенкой» или патентом для ИП, учитывайте отличия в начислении и зачете страховых взносов. Если вы работаете в одиночку и рассчитываете при УСН единый налог, то можно ежеквартально уменьшать страховые взносы, правда не более чем на 50%.

НПД для предпринимателей

НПД – это налог на профессиональный доход. Его могут применять только те предприниматели, которые зарабатывают деньги собственным трудом, то есть самозанятые

Важно знать, что НПД могут применять не только ИП, ставшие на учет в налоговой инспекции, но и обычные люди – без регистрации ИП

Самозанятым запрещено:

- перепродавать товары (кроме личных вещей);

- заниматься добычей и продажей полезных ископаемых;

- продавать или изготавливать подакцизные товары;

- вести посредническую деятельность;

- заниматься доставкой товаров с приемом платежей в пользу отправителя (исключение – прием платежей через ККТ отправителя).

Кроме этого, предприниматель, который рассматривает возможность применения НПД, не должен принимать никого на работу, и, следовательно, он не имеет право использовать наемный труд в своей работе (исключение – помощь родственников без выплаты им заработной платы).

Еще один главный критерий для применения данного спецрежима – годовая сумма дохода по самозанятости не должна превышать 2.4 миллиона рублей.

ИП, применяющий НПД, освобождается от уплаты следующих видов налога:

- НДФЛ;

- НДС;

- фиксированные страховые взносы.

Обратите внимание, что если ИП «слетит» с НПД, то он должен будет уплатить НДФЛ в бюджет и выбрать другой режим налогообложения. У налога на профессиональный доход две ставки:

У налога на профессиональный доход две ставки:

- 4% – при получении оплаты от физических лиц;

- 6% – при получении оплаты от ИП или организаций.

Сумма налога рассчитывается налоговыми органами. Уведомление об уплате НПД направляется самозанятому не позднее 12 числа месяца, следующего за истекшим. В нем указана сумма НПД и реквизиты для уплаты. Налог уплачивается ежемесячно, не позднее 25 числа месяца, следующего за отчетным.

Кроме этого, ИП на НПД не сдает в налоговую никакие формы отчетности.

Более подробно о налоге на профессиональный доход можно прочесть на сайте ФНС по этой ссылке.

Пример: ИП занимается изготовлением кондитерских изделий. Он работает без привлечения наемных работников и встал на учет в ФНС в качестве самозанятого. За 2020 год его доход составил 1 миллион рублей, из этой суммы 700 тысяч рублей – прибыль от физических лиц, а заказы для юридических лиц – 300 тысяч рублей.

Итого за 2020 год ИП на НПД должен уплатить в бюджет 46 тысяч рублей (28 тысяч рублей за доходы от физических лиц (700 000 руб.*4%) и 18 тысяч рублей от дохода, полученного от юридических лиц (300 000 руб.*6%)).

Критерии выбора налогового режима

Выбор режима налогообложения – серьезный этап перед началом бизнеса. Все режимы подразделяются на два вида: общая система и специальные режимы. Если бизнесмен никак не заявит о предпочтенном способе уплаты налоговых платежей перед началом деятельности, то он будет признан основным автоматически. Такой вариант не всегда является оптимальным.

ОСН подразумевает уплату ряда налогов и ведение полного бухгалтерского учета. В таком случае сложно обойтись без помощи бухгалтера, а это влечет дополнительные расходы. Тем не менее, некоторые все же выбирают ОСН.

Это связано с тем, что партнеры предпринимателя работают на НДС

Им важно, чтобы предприниматель уплачивал НДС. Иначе они не смогут вычесть из своего НДС «входной НДС»

Другой причиной применения ОСН могут являться различные ограничения при переходе на особые режимы. При переходе на патентную систему есть ограничения по видам деятельности и физическим показателям, ограничения по размерам доходов учитываются при переходе на УСН, ЕНВД, ПСН, численность сотрудников учитывается при переходе на УСН, ЕНВД, ПСН.

При этом, если используется режим уплаты «доходы», есть возможность уменьшить налог на сумму внесенных страховых взносов в ПФ за себя и своих работников.

Для ИП, впервые зарегистрировавшихся после января 2015г., есть возможность получения налоговых каникул.

Недостатками УСН являются:

- обязательное использование ККМ;

- невозможность реализовать товары с НДС и как следствие потеря клиентов.

При выборе ЕНВД ИП получает свои преимущества. На этом режиме плательщик уплачивает единый налог и так же может учесть налоговые вычеты. Использование ККМ не является обязательным. Достоинством можно считать низкую процентную ставку, несложный учет и доступную отчетность. Основной недостаток ЕНВД – обязательные налоговые выплаты при любых результатах деятельности.

При выборе системы на основе патента главными критериями считаются абсолютное отсутствие отчетности и возможность приобретения патента на небольшой период. Это оптимально для тех, кто ведет сезонную работу. Использование ККМ так же не обязательно.

Недостатком ПСН является ограничение видов деятельности, подходящих под этот режим. Вычесть страховые взносы из единого налога здесь нельзя.

ЕСХН считается идеальным режимом для ИП, занимающихся фермерским хозяйством. Данный режим снижает налоговую нагрузку, но здесь требуется вести полный бухгалтерский учет, а расходы, которые можно учитывать, значительно ограничены по сравнению с ОСН.

При любом раскладе, выбирая режим налогообложения, важно заранее просчитать оптимальный вариант. Наименьшая налоговая ставка не является определяющим фактором при выборе режима

Возможно, способ исчисления налога с более высокой ставкой, но с другими преимуществами, являющимися важными для вашего вида деятельности, будет гораздо привлекательнее.

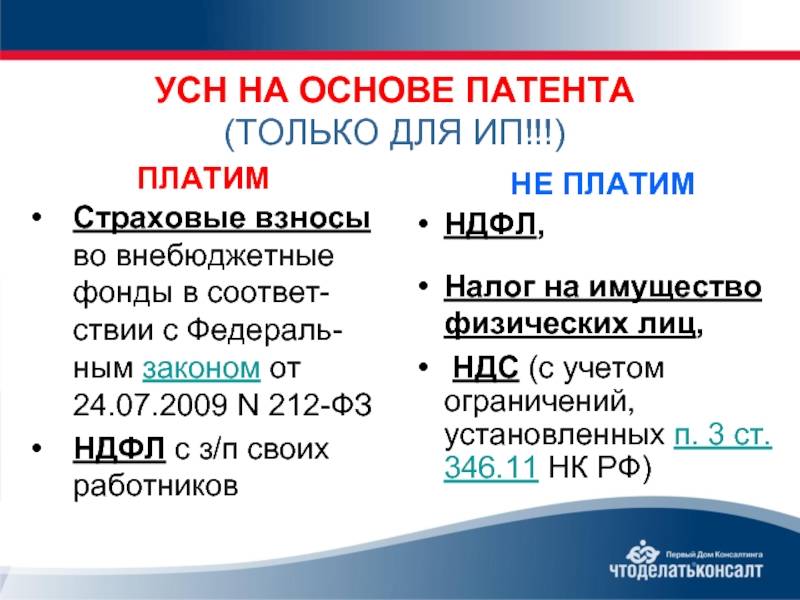

Совмещение УСН и патента

Достаточно распространен вопрос: может ли ИП совмещать две системы налогообложения (патент и УСН)? Может. Но при этом необходимо учитывать раздельно доходы по видам деятельности на патентной системе и на упрощенной.

При подаче налоговой декларации разделите доходы от предпринимательской деятельности по УСН и от деятельности, по которой получен патент. Если ИП на патенте и УСН одновременно, то оплачивать УСН он должен только за те виды деятельности, которые на «упрощенке».

Мы рассмотрели отличия патентной системы налогообложения от УСН и то, каким видам деятельности они доступны. Постарайтесь заранее рассчитать все варианты и перспективы и сделать выбор, обеспечивающий удобство и максимальную выгоду.

Лимиты при совмещении УСН и патента

В чем существенные различия этих режимов?

- При упрощенной системе налогообложения учитывается реальная выручка, исходя из которой рассчитывается платеж 6% с дохода или 15% с доходов, уменьшенных на величину расходов. Патент предполагает фиксированную сумму, не зависящую от реальных доходов. При нем учитывают потенциальный доход ИП. Если оборот превысит сумму этой выручки, налог доплачивать не нужно, а если этот рубеж не будет достигнут, инспекция уплаченные деньги не вернет. Таким образом, для адекватного выбора варианта, нужно знать, какое поступление денежных средств предполагается в течение года.

- При упрощенной системе оплату 6% можно уменьшить на величину уплачиваемых взносов ИП, при ПСН такой возможности нет. Руководитель заплатит их свыше оплаты свидетельства на право вести его деятельность.

- Срок действия разрешения ограничен периодом от месяца до года. При оплате 12 месяцев нельзя вернуть деньги, если компания прекратит свое существование. Продлить срок его действия можно. Второй вариант предполагает безграничное по времени применение при соблюдения вышеуказанных условий.

Льгота по налогу на прибыль

УСН: упрощённая система налогообложения

Виды деятельности, попадающие под патент в 2022 году для ИП

Конечно, прежде чем купить патент, надо рассчитать его стоимость и сравнить с налоговой нагрузкой на других льготных режимах – УСН и ЕНВД. Особенность патентной системы налогообложения в том, что налог здесь рассчитывают, исходя не из реального получаемых доходов, а из потенциально возможных.

Получаем, что в нашем случае переходить на патентную систему налогообложения имеет смысл, только если реальный доход парикмахера превысит 1 650 000 рублей. С дальнейшим ростом дохода стоимость патента увеличиваться не будет, а налог на УСН Доходы будет расти. А вот если доход московского парикмахера меньше, чем 1 650 000 рублей, то ему выгоднее работать на упрощёнке.

Совмещение патента и УСН

Совмещение патента и УСН для ИП в 2021 году возможно. Естественно, при соблюдении определенных условий.

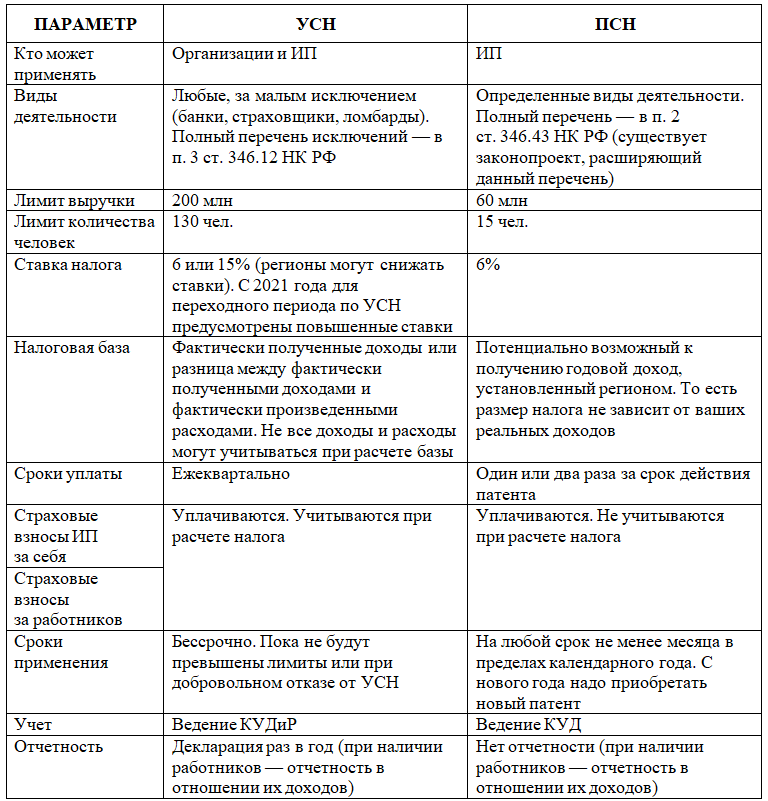

- Ограничение величины доходов. Доход ИП, применяющего патент и УСН одновременно, ограничен 60 млн рублей. В то время как ИП на УСН — 200 млн рублей. Со дня присоединения патента к УСН начинает действовать ограничение 60 млн, иначе — прекращение права применения ПСН. Есть ли возможность обойти ограничение и применить УСН и патент разом? Да, своеобразный лайфхак есть. Например, ИП предполагает, что выручка превысит 60 млн во втором полугодии. Тогда можно приобрести патент на тот срок, в течение которого условие уложиться в лимит дохода будет гарантированно соблюдено, например 6 месяцев.

- Ограничение численности. Лимит численности на УСН — 130 человек, на ПСН — 15 человек. Разница — почти в 9 раз! Какое же значение установлено при совмещении режимов? Прямого ответа на этот вопрос нет. Но есть письмо Минфина от 20.09.2018 № 03-11-12/67188, в котором говорится о необходимости раздельного учета численности персонала, занятого в деятельности, в отношении которой приобретен патент, и персонала на УСН. Таким образом, максимальная численность при совмещении режимов — 145 человек (15 от ПСН + 130 от УСН).

- Ограничение остаточной стоимости основных средств (ОС). Для УСН этот показатель ограничен значением в 150 млн рублей, в то время как для ПСН лимита не существует. В соответствии с письмом Минфина от 06.03.2019 № 03-11-11/14646 в обозначенный лимит должна укладываться определенная по бухгалтерским правилам остаточная стоимость ОС, используемых в части бизнеса на УСН.

Согласно письму Минфина от 05.04.2013 № 03-11-10/11254 ИП вправе использовать в одном регионе по одному виду деятельности УСН и патент одновременно, при условии, что речь идет о разных объектах (например, торговых точках).

Совмещение упрощенки и патента требует раздельного учета доходов и расходов и, соответственно, ведения двух книг учета. В тех случаях, когда разделить расходы между УСН и ПСН невозможно, необходимо распределить их пропорционально доходам (п. 8 ст. 346.18 НК РФ).

Единый налог на вмененный доход (ЕНВД)

Какая система налогообложения выгоднее для ИП

5 режимов: таблица сравнения

Примеры расчета налогов на УСН и ПСН

После отмены единого налога на вмененный доход (ЕНВД) предприниматели выбирают между патентной и упрощенной системой налогообложения. Предпочтение отдают варианту с минимальными отчислениями. Для объективного выбора считают предварительные бюджетные платежи по плановым показателям деятельности.

Далее на конкретных примерах рассмотрим, в каких случаях ПСН выгоднее УСН и наоборот.

Когда патент выгоднее УСН

На «патенте» и УСН «Доходы» ставка 6%. Первый вариант будет выгоднее, если фактический доход предпринимателя превышает потенциальный. На ПСН налог исчисляют с фиксированной суммы, а на УСН — с фактически полученного дохода.

Если прибыль предпринимателя меньше 272 493,33 рубля, разницы между «патентном» и «упрощенкой» нет. В этом случае налог не превысит 40 874 рублей, его можно будет возместить уплаченными страховыми взносами. Расходы на обеих системах будут одинаковыми. Если планируется наем работников, сумма сокращается до 136 246,67 рубля. В этом случае налог можно сократить на 50%.

Пример 1. Индивидуальный предприниматель Чередниченко Дмитрий Николаевич с 1 января планирует в Челябинске оказывать услуги переводчика для бизнеса и населения. Работников нанимать не будет, стоимость рабочего дня — 8 000 рублей. За год прогнозирует 125 клиентов, прогнозируемая выручка — 1 000 000 рублей. Рассчитаем налоговую нагрузку.

Годовой патент обойдется в 8 580 рублей. Потраченные средства ИП вернет за счет уплаченных страховых взносов. Тогда совокупные расходы составят 40 874 рубля.

На «упрощенке» Дмитрий Николаевич заплатит: 1 000 000 × 6% = 60 000 рублей. Часть суммы возместит уплаченными страховыми взносами, поэтому совокупная налоговая нагрузка — 60 000 рублей. Переводчику выгоднее воспользоваться патентной системой налогообложения.

На УСН «Доходы минус расходы» ставка 15%. Это в 2,5 раза выше, чем на ПСН. Следовательно, применение «патента» выгоднее, пока прибыль превышает потенциальный доход по выбранной деятельности, разделенный на 2,5.

Пример 2. Индивидуальный предприниматель Бутько Иван Петрович купил транспортное средство с грузоподъемностью 5 тонн. С 1 января он планирует доставлять грузы бизнеса и населения.

Стоимость годового патента — 3 000 рублей. Потенциальный доход: 3 000 ÷ 0,06 = 50 000 рублей. Если прибыль превысит 20 000 рублей (50 000 ÷ 2,5), Ивану Петровичу следует выбрать ПСН.

За год предприниматель планирует выполнить 400 рейсов. Средняя стоимость одной перевозки — 4 000 рублей. 65% выручки — расходы на содержание и ремонт транспорта, амортизация, налоговые отчисления. Тогда чистая прибыль: (400 × 4 000) – (400 × 4 000 × 65%) = 560 000 рублей.

Сумма налога: 560 000 × 15% = 84 000 рублей. Ивану Петровичу выгоднее выбрать патентную систему налогообложения.

Когда УСН выгоднее патента

УСН «Доходы» выгоднее патентной системы налогообложения, когда фактический доход меньше потенциального или региональные власти снизили процентную ставку по «упрощенке».

Если прибыль за отчетный период составит меньше 272 493,33 рубля, разницы между ПСН и УСН «Доходы минус расходы» для ИП без работников не будет. Налоговые отчисления сократятся на уплаченные страховые взносы. С работниками сумма сокращается в два раза, так как налог можно сократить до 50%.

Пример 3. Вернемся к Чередниченко Дмитрию Николаевичу. Он нашел постоянное место работы, а ИП оставил для подработки в свободное время. За год он выполнил 15 заказов и заработал 120 000 рублей.

Годовой патент обойдется в 8 580 рублей. На УСН «Доходы» заплатит: 120 000 × 6% = 7 200 рублей. Теоретическая выгода — 1 380 рублей. Предпринимателю выгоднее остановиться на «упрощенке». Фактически за счет уплаченных страховых взносов в обоих случаях отчисления сократятся до 0.

УСН «Доходы минус расходы» будет выгоднее ПСН, если прибыль не превысит потенциальный доход, разделенный на 2,5.

Пример 4. Индивидуальный предприниматель Панарин Евгений Васильевич с 1 января открывает салон красоты. Годовой патент обойдется в 60 000 рублей, потенциальный доход — 1 000 000 рублей.

Евгений Петрович планирует заработать 650 000 рублей. 72% выручки он потратит на осуществление деятельности. Прогнозируемая чистая прибыль — 182 000 рублей, налог: 182 000 × 15% = 27 300 рублей.

После уплаты страховых взносов ИП сможет наполовину сократить налоговые отчисления. Выгода предпринимателя составит: 30 000 – 27 300 = 2 700 рублей. Евгению Петровичу следует остановить выбор на упрощённой системе налогообложения «Доходы минус расходы».

Что влияет на возможность выбора системы налогообложения

Таких критериев немало, и среди них:

- вид деятельности;

- организационно-правовая форма – ИП или ООО;

- количество работников;

- размер получаемого дохода;

- региональные особенности налоговых режимов;

- стоимость основных средств на балансе предприятия;

- круг основных клиентов и потребителей;

- экспортно-импортная деятельность;

- льготная налоговая ставка для отдельных категорий налогоплательщиков;

- регулярность и равномерность получения доходов;

- возможность правильного документального подтверждения расходов;

- порядок выплат страховых взносов ИП за себя и за работников для ООО и ИП.

Если вы хотите избежать досадных финансовых потерь, при любой системе налогообложения нужно в первую очередь грамотно организовать ведение бухгалтерского учета. Чтобы вы без каких-либо материальных рисков могли попробовать вариант аутсорсинга бухучета и решить подходит ли он вам, мы совместно с фирмой 1С готовы предоставить нашим пользователям :

Работать на общей системе налогообложения могут абсолютно все налогоплательщики, на ОСНО не распространяются никакие ограничения. К сожалению, эта система является самой обременительной в России как финансово, так и административно, то есть сложной в учете, отчетности и взаимодействии с налоговыми органами.

Но для субъектов малого бизнеса есть более простые и выгодные налоговые режимы, такие как УСН, Патентная система налогообложения, ЕСХН, НПД. Называют такие режимы льготными или специальными, и они позволяют работать начинающему или небольшому бизнесу в достаточно щадящих условиях. Вы можете ознакомиться в подробностях с этими системами налогообложения в отдельных, посвященных им, статьях.

Для работы на льготных режимах ООО или ИП должны удовлетворять ряду требований, таких как:

| Требования | УСН и АУСН | ЕСХН | НПД | ПСН |

|---|---|---|---|---|

| Вид деятельности | Запрещены производство подакцизных товаров (алкогольная и табачная продукция, легковые автомобили, бензин, дизтопливо и др.), ювелирных изделий; добыча и реализация полезных ископаемых, кроме общераспространенных. Запрет на применение банками, ломбардами, инвестфондами, страховщиками, НПФ, профессиональными участниками рынка ценных бумаг, частными нотариусами, адвокатами и др. | Предназначен для сельхозпроизводителей, рыбохозяйственных организаций и предпринимателей. Кроме того, на ЕСХН могут работать те, кто оказывает сельхозпроизводителям некоторые услугиГлавное условие для применения ЕСХН – доля дохода от реализации сельзохпродукции или улова должна превышать 70% общих доходов от товаров и услуг.Не могут применять ЕСХН также производители подакцизных товаров (алкоголь, табак и др.). | Разрешены большинство услуг и работ. Торговля запрещена, продавать можно только товары своего изготовления | Разрешены виды бизнеса, рекомендован-ные в ст. 346.43 НК РФ и утвержденные региональными законами. Это многие услуги, общепит и розница на площади до 150 кв. м. |

| Организационно-правовая форма | ООО и ИП, кроме иностранных организаций, казенных и бюджетных учреждений и организаций, доля участия в которых других организаций более 25 | ООО и ИП: сельхозпроизводители или рыбохозяйства. | ИП или обычные физлица | Только ИП |

| Кол-во работников | Не более 130 для УСН и не более 5 для АУСН | Для сельхозпроизводителей ограничений нет, а для рыболовецких хозяйств – не более 300 работников. | Нанимать работников запрещено | Не более 15 человек |

| Размер получаемого дохода | На УСН есть два лимита: обычный в размере 188,55 млн руб и повышенный в размере 251,4 млн рублей. На АУСН лимит равен 60 млн рублей. | Не ограничен, если доля дохода от реализации сельзохпродукции или улова превышает 70% общих доходов от товаров и услуг. | Не более 2,4 млн рублей | Не более 60 млн рублей, в том числе и при совмещении с УСН |

Здесь мы привели только самые основные требования к применению льготных режимов, за полной информацией обращайтесь к соответствующим статьям на сайте.

Получить бесплатную консультацию

По выбору системы налогообложения