Шаг 3. Разделить денежные потоки по видам деятельности

Сейчас будет скукотища, но эта скукотища важная, поэтому потерпите немножко. Итак, денежные потоки в бизнесе делятся на три вида деятельности:

Как проводить стратегические сессии

- Операционная — все, что связано с основной деятельностью вашей компании: поступления от клиентов, закупка товара, зарплаты, аренда офиса, налоги и так далее. Это то, что вы делаете каждый день, чтобы зарабатывать.

- Финансовая деятельность — это разные виды займов, вкладов и выплата дивидендов.

- Инвестиционная деятельность — вложения денег, которые приносят прибыль в долгосрочной перспективе: покупка оборудования, недвижимости.

Это нужно, чтобы видеть: за счет чего вам приходят деньги и на что вы их тратите. Например, если операционная деятельность постоянно в минусе, а финансовая в плюсе — это значит, что вы постепенно закредитовываетесь и плохи будут дела.

Таким должен стать список статей за три шага

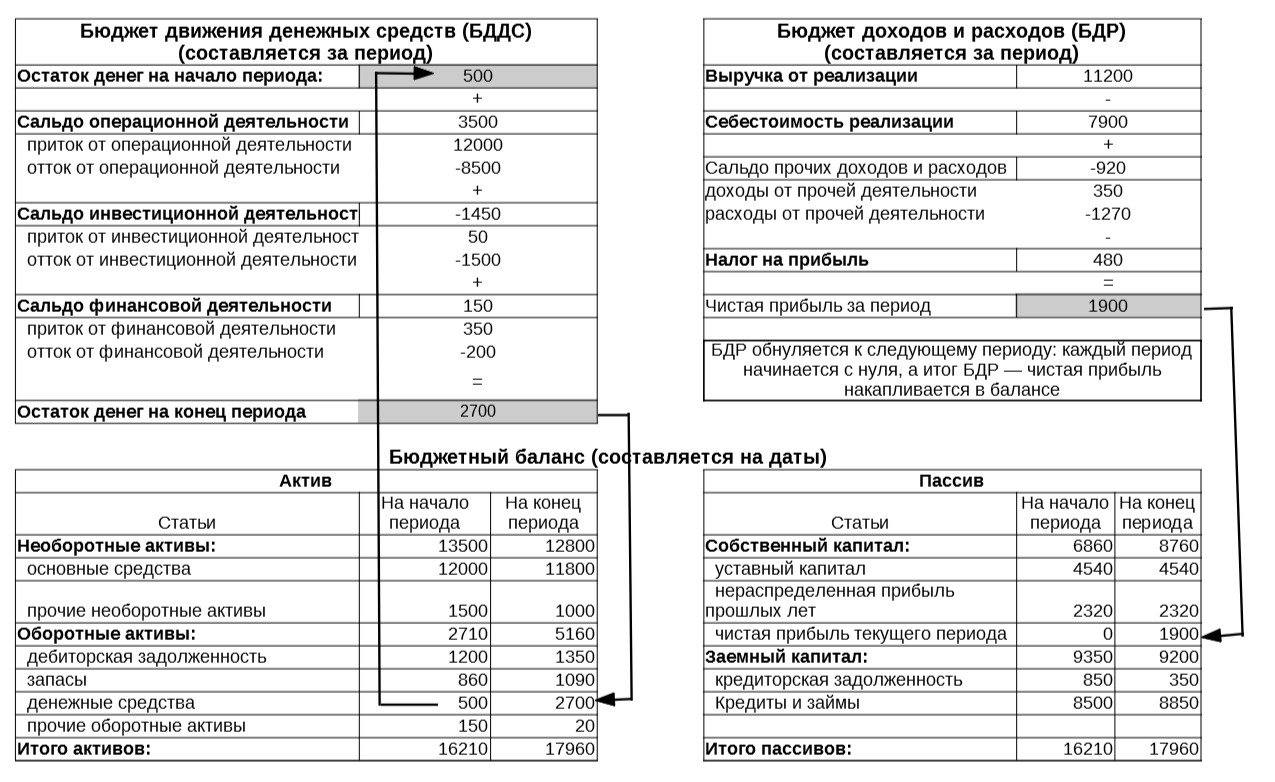

Бюджетирование и бюджеты: составление БДР и БДДС

Рассмотрим составление БДР и БДДС на примере. Представим обычную семью. Глава зарабатывает 100 тыс. рублей, а супруга сидит дома; она домохозяйка. Чтобы прожить «от зарплаты до зарплаты», жена подсчитывает все доходы и расходы семьи: учитывает оплату счетов, расходы на продукты, вещи первой необходимости, проще говоря, составляет бюджеты. Исходя из результатов их исполнения, домохозяйка планирует остатки денежных средств, оценивает будущие возможности семьи на отпуск, непреднамеренные траты, накопления.

Директор фирмы делает всё тоже самое, но по правилам бухгалтерского учета. Он соизмеряет доходы с расходами компании, аналогично подсчитывает планируемые остатки денежных средств, принимает решения об эффективности расходов. Всё это — элементы бюджетирования — планирования будущей деятельности компании, контроля результатов и подготовки управленческих решений на основе итоговых отклонений фактических показателей от плановых.

В основе бюджетирования лежат ключевые бюджеты — БДДС, БДР и ББЛ (бюджет доходов и расходов; бюджет движения денежных средств, бюджет по балансовому листу). Фактически они представляют собой план компании, который отражает два ключевых показателя:

- прибыль,

- остатки денежных средств.

В БДДР и БДР на примере домохозяйки и директора эти показатели выглядят так:

| Показатели | Домохозяйка | Директор компании |

|---|---|---|

| Прибыль | Достаточно ли зарабатывает супруг. | Выгодна ли деятельность компании, какая рентабельность моего бизнеса |

| Остатки денежных средств | Могу ли я оплатить все счета, отложить на отпуск и новую шубу | Есть ли у меня средства оплатить налоги, рассчитаться по заработной плате, сделать новые вложения |

Также бюджеты БДР и БДДС отражают объёмы продаж, цены на продукцию, материалы и т. п., то есть затрагивают те аспекты, которые максимально влияют на функционирование компании.

Состав и этапы формирования БДДС в бюджетировании

Как работает БДР

Основной принцип бюджетирования заключается во включении в отчет всех показателей, характеризующих деятельность организации. Только если БДР и БДДС будут содержать все управленческие бюджеты, можно говорить о целостности системы. Тем более что эти два отчета дополняют друг друга.

Отдел продаж отвечает не только за количество проданной продукции по определенной цене, но и за поступление средств от клиентов. БДР не содержит информации о задолженности, об оплатах. Оперируя цифрами только из одного отчета, нельзя построить целостную бюджетную модель.

Менеджеру дают задание “продать любой ценой”, и он быстро выполняет его. Руководство уже подсчитывает прибыль и начисляет бонусы, но сталкивается с неожиданной проблемой — у компании нет денег, чтобы закупить сырье на следующую партию товара, и поставщик не предоставляет товарный кредит. Менеджер распродал товары, и ему выдали начисленную премию. Вот только деньги по факту еще не поступили. Поэтому остальные менеджеры остались без работы.

Этот самый простой пример неграмотного финансового управления. Результат работы следует оценивать не только по количеству прибыли, но и по сумме возвращенных средств. Тогда и кассовые разрывы возникать не будут. Для этого необходимо формировать БДР и БДДС.

Составление БДР и БДДС

Поясним на примере составления бюджета доходов и расходов по каким ступеням формируют отчет.

- Расходы. Сюда включают управленческие, коммерческие, производственные затраты; помимо этого учитывайте выплату заработной платы и налогов (если вы имеете дополнительные расходы, зависимо от типа бизнеса, включайте и их). Этот показатель максимально детализируйте.

- Доходы. Вам нужно учесть все поступающие финансовые средства, то есть выручку от продаж товаров и услуг, доходы от компенсаций и остальных выплат, которые служат активами в предприятии.

- Прибыль. На основе двух показателей выше составьте разницу. Она может быть положительной, а может быть и отрицательной. Последнее будет означать, что ваш бизнес функционирует в минус.

- Прогнозирование доходов. Основным моментом на этом этапе является сбор данных о предыдущих продажах, составление статистики и прогнозирование положении дел на рынке с учетом конкурентных цен, сезонности, актуальности, т. д. Ваша цель должна заключаться в получении максимума выручки с минимом убытка.

- Формирование показателей в форму отчета. Обычно это дело рук специалистов, их работа с бюджетом направлена на распределении всех показателей в общую картину и ее анализ.

Важно сказать, что составление бюджета доходов и расходов, например на предприятии, нужно обновлять каждый месяц. Это позволит лучше ориентироваться в финансах и понимать рентабельность на рынке

Ну а мы переходим к этапам формированию бюджета движения денежных средств.

- Рассчитайте конечное сальдо предприятия. Конечное сальдо — это остаток финансов на конец конкретного периода времени.

- Формирование дохода. Сделать это можно двумя способами: 1) сверху-вниз; 2) снизу-вверх. Первый заключается в том, что финансовая служба формирует БДДС, после чего планы доходов и расходов передают руководителям разных подразделений компании. Второй действует наоборот — планы формируют руководители подразделений, а после их утверждения они формируются общий документ.

- Формирования расходов. Как и в БДР тут учитываются все затраты компании. Не забывайте о их детализации.

- Рассчитайте ваш Cash Flow (чистый денежный поток). Что такое БДДС без определения финансового статуса компании? Именно расчет чистого денежного потока помогает оценить варианты инвестиций, понять перспективы роста, т.д. Формула Cash Flow = CI (входящий поток) – CO (исходящий поток).

- Утверждение БДДС.

БДДС и БДР имеют простую расшифровку, вместе с этим их вклад в управленческую деятельность любого типа бизнеса сложно переоценить. С помощью этих двух бюджетов можно выявить слабые стороны, понимать потоки денежных средств, прогнозировать рост компании, привлекать инвесторовов с помощью наглядной статистики и многое другое. Пользуйтесь этими инструментами и результат не заставит себя долго ждать!

Кол-во просмотров: 3 973

Бюджетный процесс

Автоматизация бюджетов

Любой бюджет рано или поздно становится документом, отражающим факт хозяйственной деятельности, но работать с бумаги и цифрами «вручную» неудобно. Если заносить данные в Excel-файлы, затем вручную переносить итоги в БДДС, то вероятность ошибки очень высока и сложно сделать перерасчет при появлении условия «что, если».

Видеозаписи прошедших вебинаров по теме «Бюджетирование»

От путаницы спасают автоматизированные системы. Они являются готовыми решениями контроля и анализа движения денежных средств, повышения платежной дисциплины, предсказуемости будущего финансового положения. Автоматизированные системы, в частности «Финансист», упрощают работу с бюджетами на крупных предприятиях, в больших организациях, сетевых компаниях. Они представляют собой удобный, настраиваемый сервис по бюджетированию планового/фактического БДР и БДДС и контролю за его исполнением, учитывая специфику деятельности предприятия, ключевые особенности построения прогнозного баланса, опираясь на фактические данные прошлого периода.

В чем отличие БДР и БДДС?

- Цель и фокус: БДР ориентирована на сбор, анализ и интерпретацию данных, связанных с разведкой и безопасностью. В то время как БДДС сосредоточена на анализе данных в целях принятия бизнес-решений и оптимизации процессов.

- Область применения: БДР используется в разведывательных организациях, спецслужбах и армии для обработки информации о возможных угрозах и вражеских действиях. БДДС применяется в бизнесе для анализа рынка, клиентов, продаж и прогнозирования трендов.

- Методы и инструменты: БДР чаще всего использует традиционные методы разведки, такие как сбор и анализ открытых источников, съемки с беспилотников, перехват коммуникаций и т. д. БДДС включает в себя аналитические методы и инструменты, такие как статистический анализ, машинное обучение, анализ текста и др.

В целом, хотя и БДР, и БДДС основаны на анализе больших объемов данных, их фокус и контекст применения существенно отличаются. Различия в целях, методах и результате анализа делают эти две концепции уникальными и выделяют их в разных сферах деятельности.

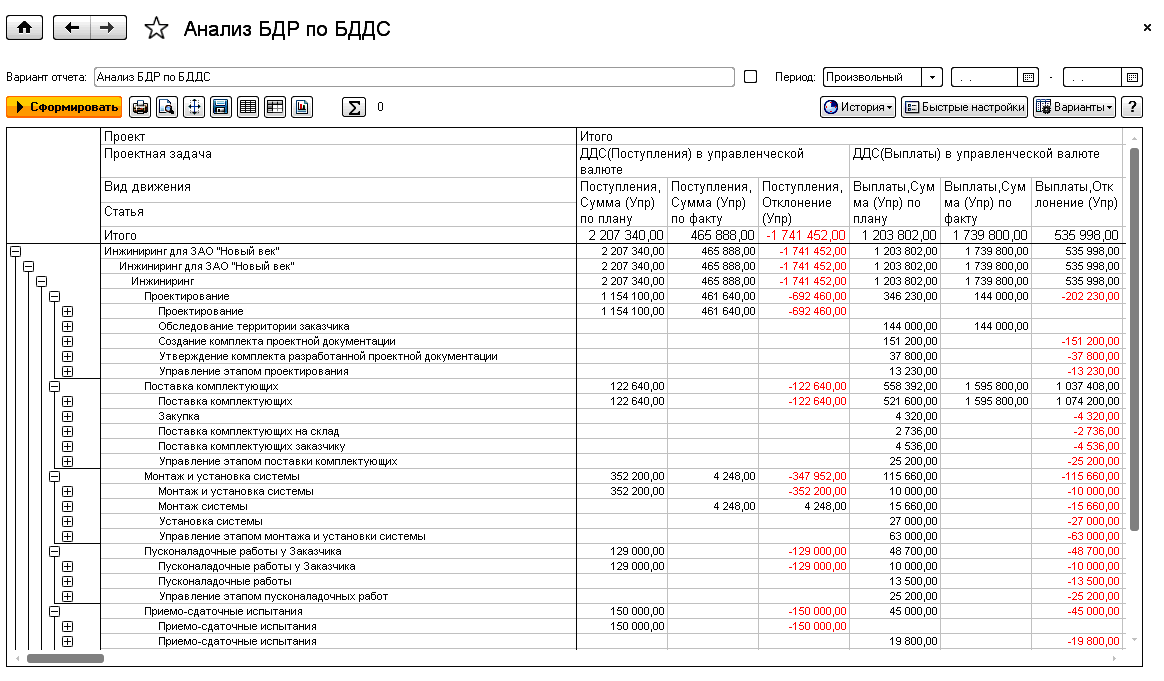

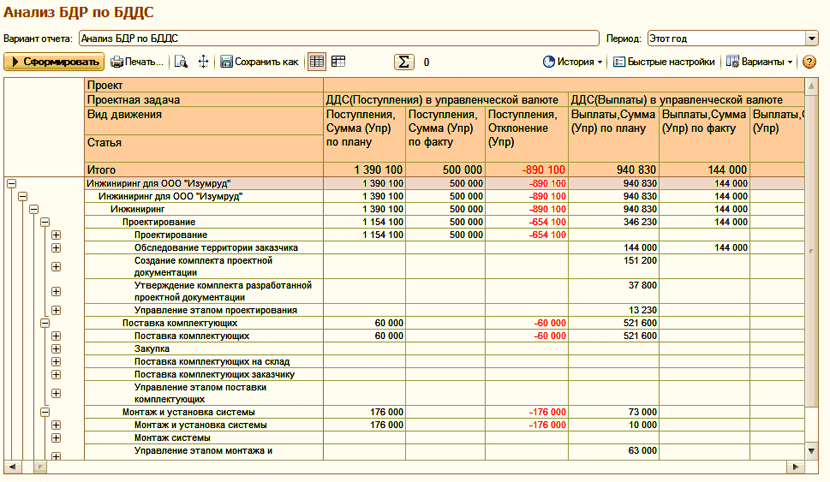

Виды и бланки отчетов в «1С»

Особенности БДР

Бюджет доходов и расходов отражает суммы приходов и расходов по конкретному производственному подразделению. Этот документ является методом записи операционной деятельности, формирующей прибыль и убытки. С помощью БДР планируется доход, и оценивается доходность на предстоящие отрезки времени.

При этом предприниматели принимают решения о целесообразности внедрения и развития того или иного проекта. Например, если БДР показывает, что прибыль превышает расходы, то принимается положительное решение о данном проекте. Информация вносится в этот документ во время начисления. Первичными документами для его составления является следующая документация:

- акт выполненных работ;

- документы о приёмке или передаче товара;

- акт переоценки;

- документация о прочих совершенных операциях.

Цифры вносятся в момент отгрузки товара. При этом фактическое поступление денег роли не играет. Поэтому в отдельные периоды возможны убытки (например, в связи с реализацией сезонного товара или при запуске новых проектов).

Главным критерием здесь является прибыль. Она зависит от капитала и исчисляется в виде стоимости в денежных единицах. По доходам и расходам, отражаемым в этих документах, рассчитывают себестоимость товара и рентабельность производства. БДР похож на форму бухгалтерской отчетности, касающуюся прибылей и убытков. Документ оформляется файлом Excel или в специализированных программах.

Что такое БДР и БДДС?

БДР и БДДС – это основные финансовые документы, которые помогают контролировать эффективность работы предприятия и управлять его финансовыми ресурсами. Эти формы универсальны, обладают гибкой структурой и подходят для любых организаций. Их можно адаптировать под специфику организации и конкретные цели и задачи менеджеров.

БДР – Бюджет доходов и расходов.

Как следует из названия – этот бюджет содержит расчет и планирование доходов и расходов предприятия. Одним из основных принципов составления БДР является то, что суммы доходов и расходов должны указываться по мере их актирования, а не поступления денег. Результатом формирования БДР является оценка рентабельности (прибыли) компании. БДР состоит из доходной и расходной частей, которые могут декомпозироваться по различным аналитикам. Для полноценного построения управленческой отчетности используют следующие аналитики:

- Статьи доходов и расходов (затрат)

- ЦФУ (центры финансового учета)

В качестве ЦФУ, в зависимости от целей составления бюджетов, руководители различных уровней могут выделять следующие объекты:

- Сегменты бизнеса, направления деятельности

- Проекты

- Элементы организационной структуры (подразделения организации, компании холдинга, ЦФО)

- Группы номенклатуры

Принято, что общий бюджет содержит полный перечень статей, часть которых может использоваться в конкретном ЦФУ. Часто для формирования доходной БДР используется всего несколько статей (по аналогии с бухгалтерским учетом) – «Выручка от реализации товаров/услуг», «Внереализационный доход». «Внереализационный доход» может в свою очередь делиться на «Доход от инвестиционной деятельности», «Доход от финансовой деятельности», «Прочий доход»

При этом расходы в БДР имеют более глубокую детализацию по статьям затрат, и в зависимости от того, какую информацию необходимо получить, могут быть сгруппированы в группы:

- Производственные/Непроизводственные

- Основные/Накладные

- Прямые/Косвенные

- Переменные/Постоянные

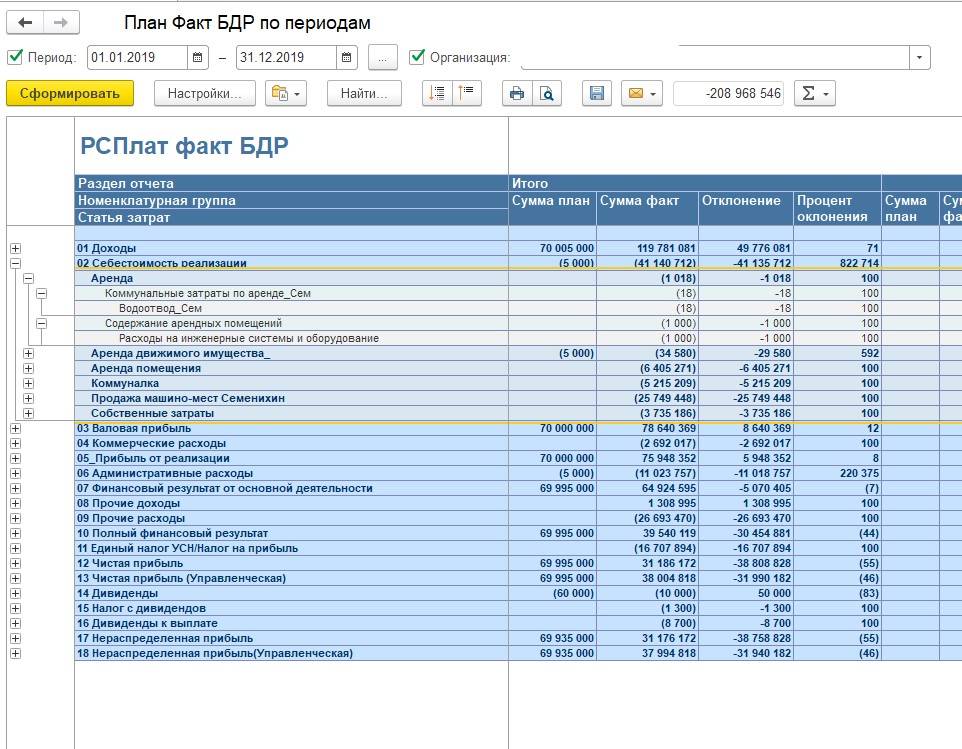

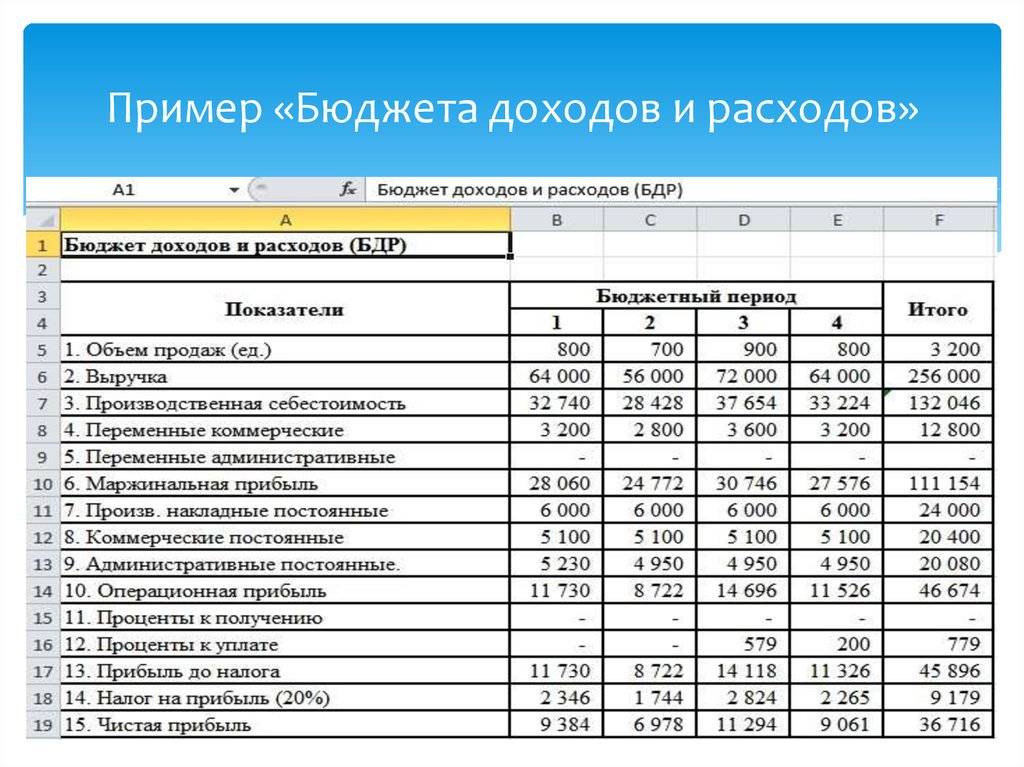

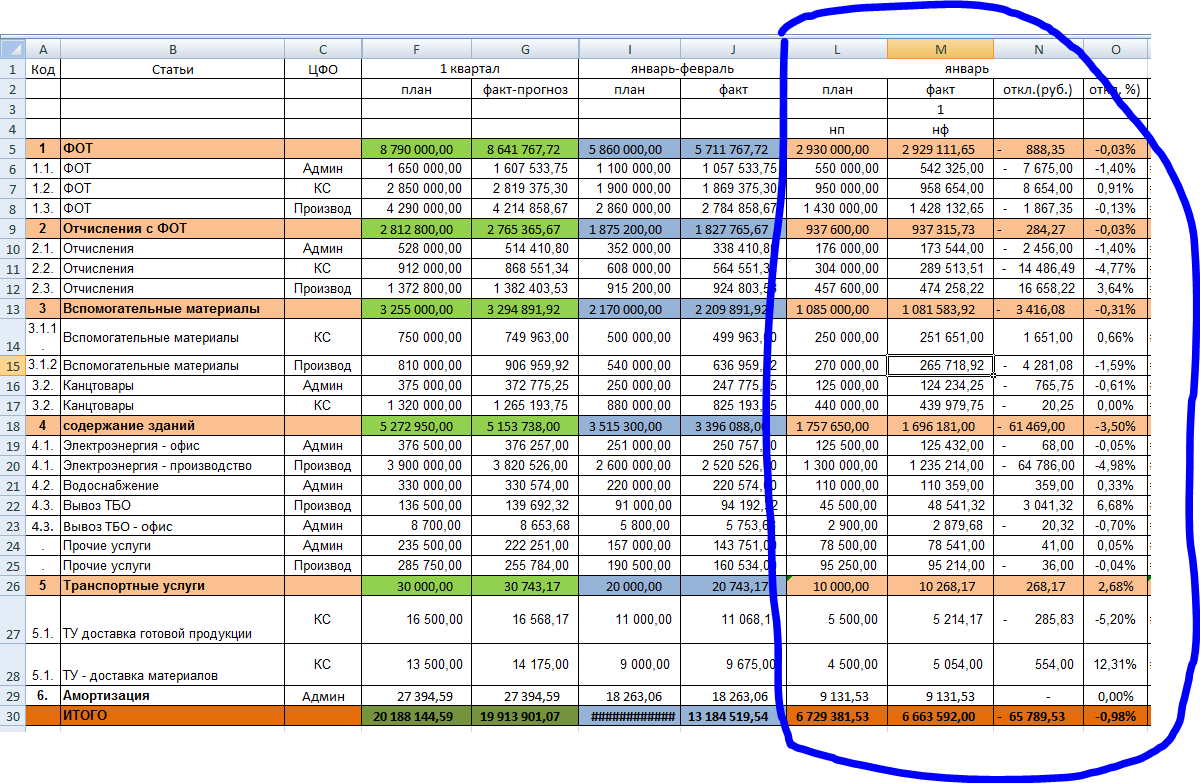

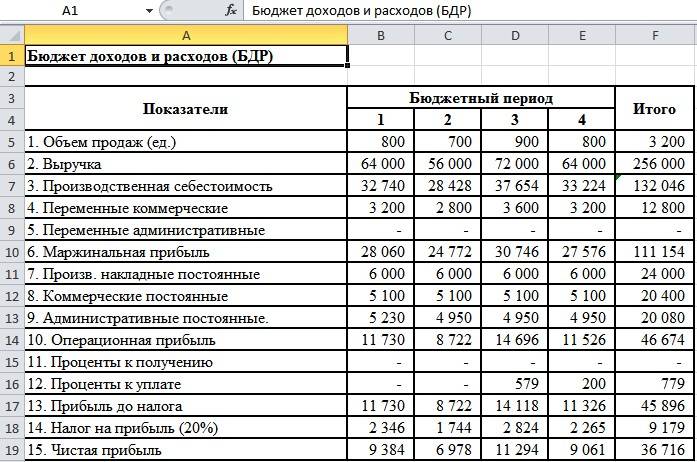

Пример составления БДР:

Статьи доходов и расходов

Выручка от продаж

Основная

Прочая

Себестоимость продаж

Материалы

Оплата субподрядчиков

Оплата труда основного персонала (ОП)

Налоги по оплате труда ОП

Амортизация по средствам производства

Налоги, включаемые в себестоимость

Маржинальная прибыль

Административно управленческие расходы

Оплата труда административного персонала (АП)

Налоги по оплате труда АП

Аренда

Почтовые расходы и мобильная связь

РКО

Прочие расходы

Остальные налоги

Остальная амортизация

Расходы на продажу

Внереализационные доходы

Операционная прибыль

Проценты полученные

Проценты уплаченные

Прибыль до налогообложения

Налог на прибыль

Чистая прибыль

В приведенном примере в зависимости от ЦФО часть затрат по одним и тем же статьям выделена в себестоимость, часть в прочие расходы (административно управленческие расходы). Такое разделение позволяет точнее оценить формирование маржинальной (валовой) прибыли.

БДДС – Бюджет движения денежных средств.

БДДС отражает будущие притоки и оттоки денежных средств компании. Структура БДДС состоит из нескольких разделов:

- Операционная деятельность

- Инвестиционная деятельность

- Финансовая деятельность

Денежный поток от операционной деятельности показывает фактическую работу компании и оплату налогов.

Инвестиционная деятельность – показывает вложения в бизнес: покупка и ремонт оборудования, новое строительство, создание программ и сайтов, либо продажу активов компании.

Финансовая деятельность – расчеты по кредитам и займам. Если он положительный компания привлекает средства, чтобы покрыть отрицательный денежный поток по остальным видам деятельности.

Такой подход позволяет определить насколько обеспечена операционная деятельность компании денежными средствами, если их недостаточно, то компания должна привлечь дополнительные денежные средства с помощью привлечения кредита или выпуска акций.

Аналогично Бюджету доходов и расходов, БДДС можно формировать по тем же аналитикам:

- Статьи движения денежных средств

- ЦФУ

Как не допустить превышения расходов бюджета над его доходами – 3 полезных совета

Вести бюджет профессионально – значит, постоянно отслеживать финансовый результат деятельности. Одна из целей бюджетирования – не допустить превышения расходов над доходами.

Как этого добиться? Применяйте на практике экспертные советы.

Совет 1. Дисциплинируйте персонал в сфере использования денежных средств

Финансовая дисциплина – основа рационального распределения материальных активов предприятия.

Если руководители отделов и рядовые сотрудники грамотно распоряжаются деньгами компании, это в конечном счёте идёт на пользу им самим. Видя, что работники экономно относятся к средствам предприятия, руководство поощряет их премиями и привилегиями.

Совет 2. Пользуйтесь услугами компаний, специализирующихся на финансовом управлении

Об этом я уже говорил – сомневаетесь в собственных профессиональных ресурсах, пригласите экспертов. При этом абонементное обслуживание на регулярной основе обойдётся дешевле, чем разовый вызов сторонних специалистов.

Совет 3. Используйте автоматизированные системы бюджетирования

Без современных автоматизированных систем сегодня далеко не уедешь. Компании, которые хотят оставаться в тренде, применяют актуальное ПО для бюджетирования и финансового управления.

Для одних предприятий больше подойдут продукты на основе 1С, для других – универсальные платформы типа UPE и PlanDesigner. Последние представляют собой многофункциональные логические конструкторы и генераторы отчётов, способные смоделировать бюджет любого уровня.

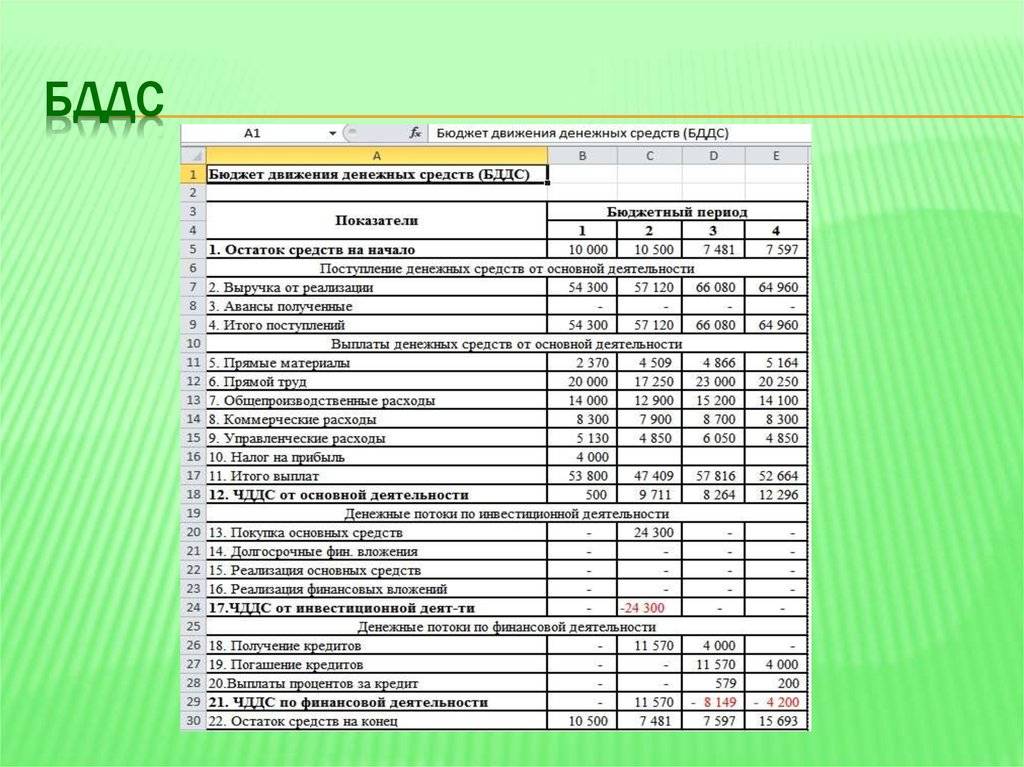

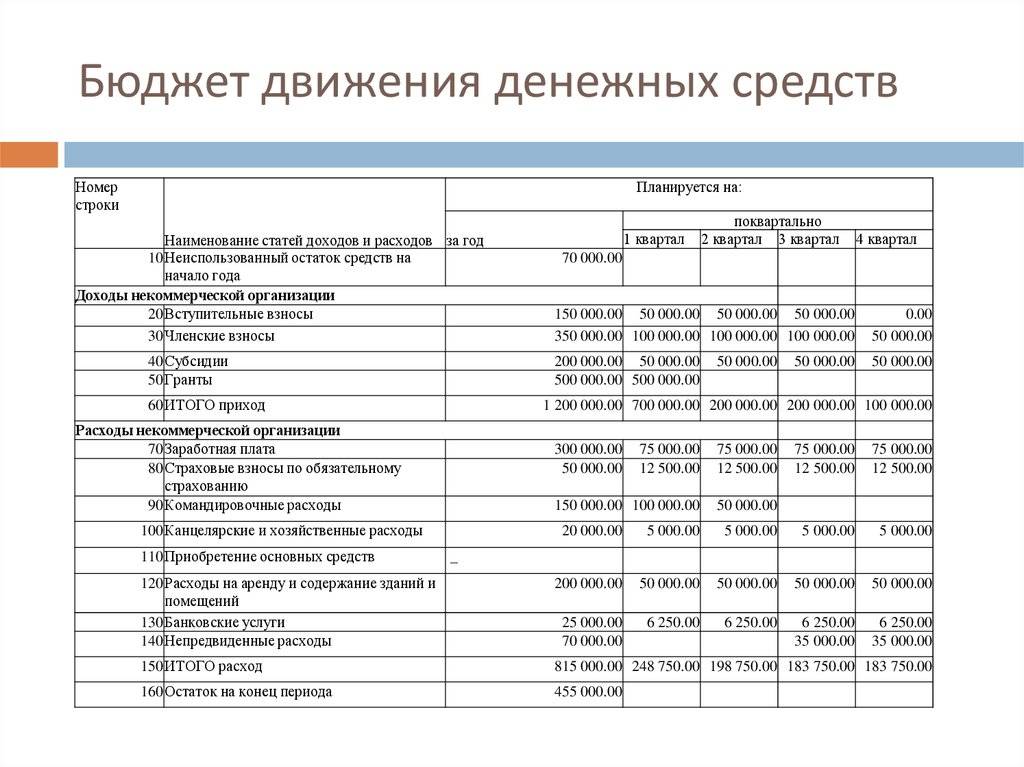

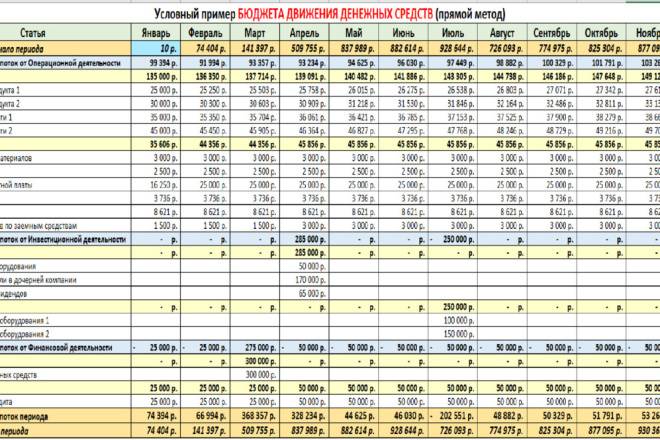

Бюджет движения денежных средств – этапы составления + примеры

Формирование БДР: пошаговая инструкция

Как мы уже писали выше, БДР — инструмент, благодаря которому руководство предприятия может эффективно планировать дальнейшую работу и грамотно распределять имеющиеся ресурсы.

Существующие реалии предлагают компаниям автоматизировать системы ведения и управления бюджетом с помощью специальных программ. Автоматизация значительно экономит риски и позволяет снизить количество возможных ошибок, однако, составить форму можно и в Excel.

В самом начале статьи мы разъяснили, что БДР является документом, обобщающим все существующие виды бюджетов компании. Поэтому, перед тем как начать формировать БДР, необходимо сформировать и систематизировать управленческий, производственный, операционный и другие бюджеты.

Теперь пошагово рассмотрим, как формируется БДР.

Кто может помочь в составлении БДР и БДДС

Чтобы готовый бюджет был действительно информативным и полезным, его составлением должны заниматься профессионалы.

Если в штате вашей организации таковых специалистов нет или их опыт недостаточен для качественного выполнения поставленных задач, советую обратиться за помощью в консалтинговые компании.

Услуги по составлению БДР и БДДС предлагают большинство из них.

Что вы получите от такого сотрудничества?

Во-первых, сэкономите время и деньги. Вам не нужно приобретать и разбираться в программном обеспечении для бюджетирования.

Во-вторых, над бюджетом будет работать команда профессионалов, которая отвечает за качество получаемого документа.

И наконец, в-третьих, вы получите аудит деятельности компании и рекомендации по дальнейшей её оптимизации.

Поверьте, затраченные средства на оплату услуг быстро окупятся! Самое главное правильно выбрать фирму-исполнителя.

Бюджетирование и бюджеты: составление БДР и БДДС

Рассмотрим составление БДР и БДДС на примере. Представим обычную семью. Глава зарабатывает 100 тыс. рублей, а супруга сидит дома; она домохозяйка. Чтобы прожить «от зарплаты до зарплаты», жена подсчитывает все доходы и расходы семьи: учитывает оплату счетов, расходы на продукты, вещи первой необходимости, проще говоря, составляет бюджеты. Исходя из результатов их исполнения, домохозяйка планирует остатки денежных средств, оценивает будущие возможности семьи на отпуск, непреднамеренные траты, накопления.

Директор фирмы делает всё тоже самое, но по правилам бухгалтерского учета. Он соизмеряет доходы с расходами компании, аналогично подсчитывает планируемые остатки денежных средств, принимает решения об эффективности расходов. Всё это — элементы бюджетирования — планирования будущей деятельности компании, контроля результатов и подготовки управленческих решений на основе итоговых отклонений фактических показателей от плановых.

В основе бюджетирования лежат ключевые бюджеты — БДДС, БДР и ББЛ (бюджет доходов и расходов; бюджет движения денежных средств, бюджет по балансовому листу). Фактически они представляют собой план компании, который отражает два ключевых показателя:

- прибыль,

- остатки денежных средств.

В БДДР и БДР на примере домохозяйки и директора эти показатели выглядят так:

| Показатели | Домохозяйка | Директор компании |

|---|---|---|

| Прибыль | Достаточно ли зарабатывает супруг. | Выгодна ли деятельность компании, какая рентабельность моего бизнеса |

| Остатки денежных средств | Могу ли я оплатить все счета, отложить на отпуск и новую шубу | Есть ли у меня средства оплатить налоги, рассчитаться по заработной плате, сделать новые вложения |

Также бюджеты БДР и БДДС отражают объёмы продаж, цены на продукцию, материалы и т. п., то есть затрагивают те аспекты, которые максимально влияют на функционирование компании.

Преимущества и недостатки

В зависимости от целей и задач, БДР и БДДС могут иметь свои преимущества и недостатки.

| БДР | БДДС | |

|---|---|---|

| Преимущества |

|

|

| Недостатки |

|

|

Таким образом, выбор между БДР и БДДС зависит от ситуации, целей и ограничений, которые стоят перед аналитиком.

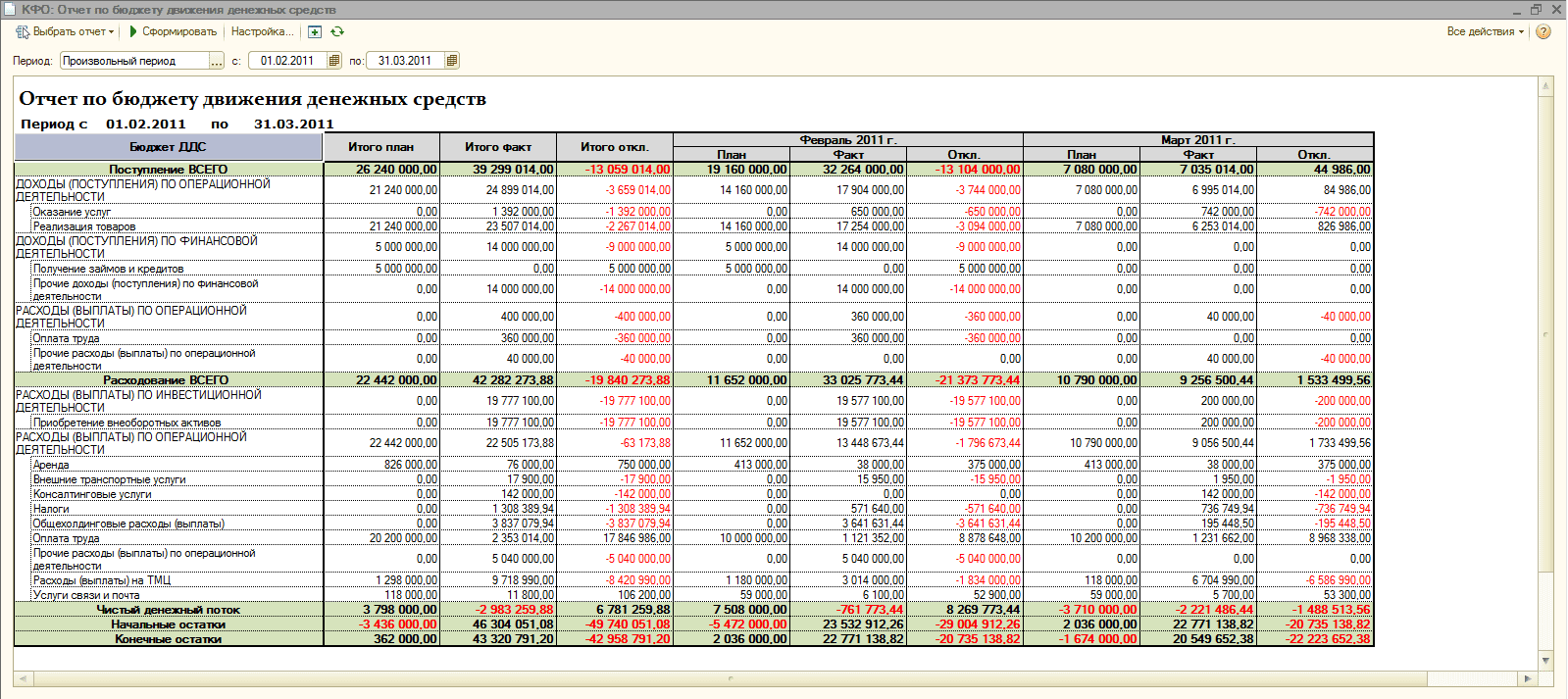

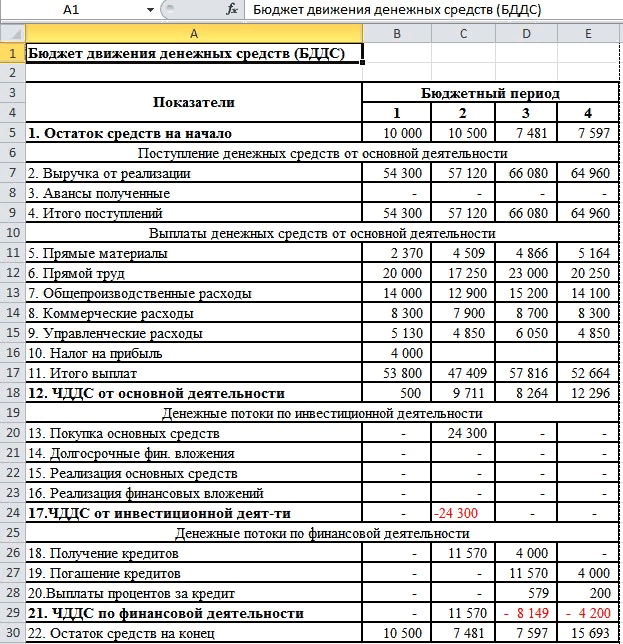

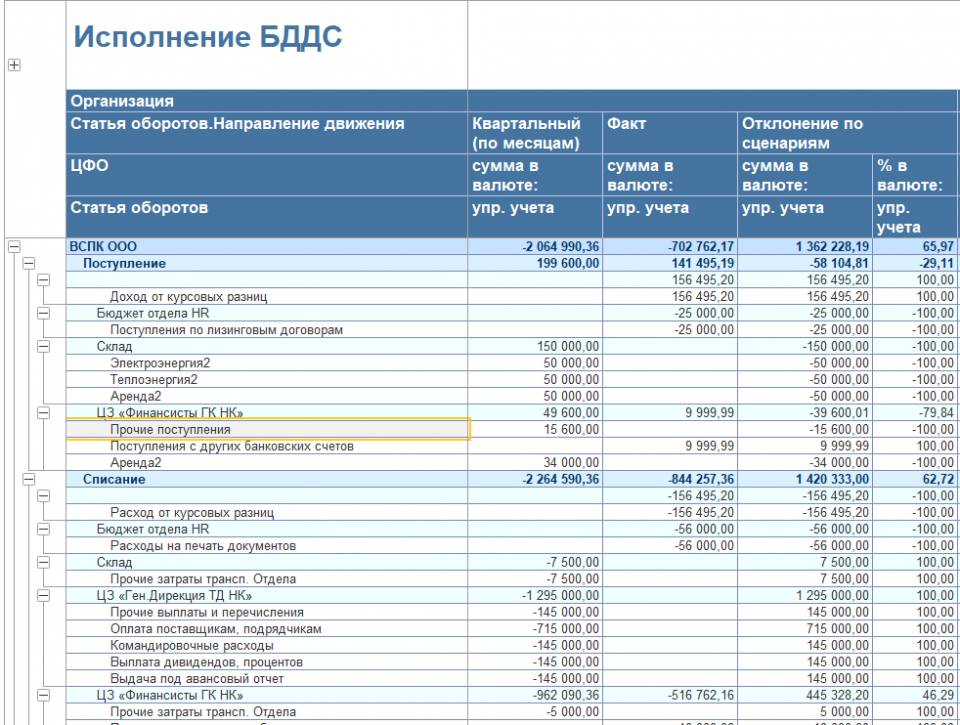

Состав и этапы формирования БДДС в бюджетировании

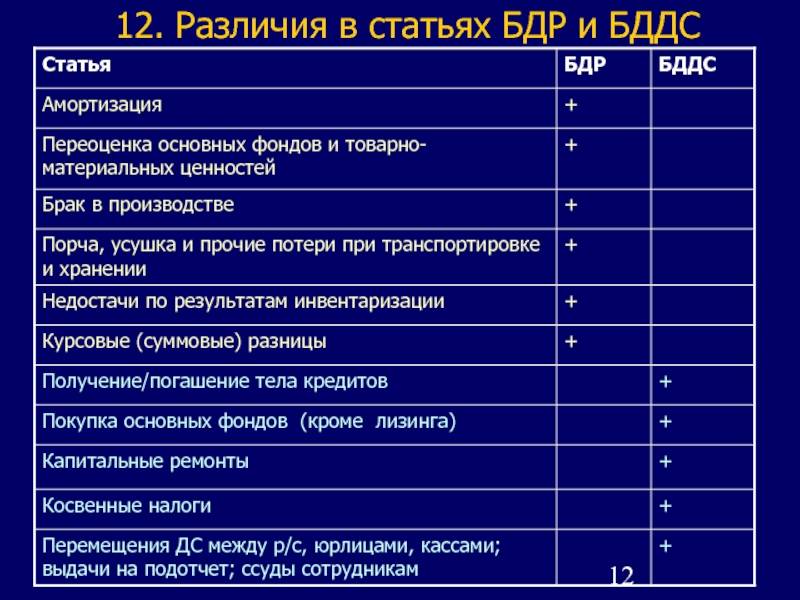

Бюджет движения денежных средств обычно составляют на основе бюджета доходов и расходов (БДР) и инвестиционного бюджета . Однако, БДДС не может быть получен расчетным путем из двух упомянутых бюджетов . Это связано с различной методикой формирования БДДС и БДР. Бюджет доходов и расходов формируется по методу «начисления» (т.е. доходы и расходы определяются в тот момент времени, когда они были реально понесены, вне зависимости от оплаты), бюджет движения денежных средств — по «кассовому» методу (т.е. доходы и расходы должны быть не только совершены, но и оплачены). Кроме того, существуют статьи бюджета доходов и расходов, не связанные с движением денежных средств (например, амортизация, брак, недостача), равно как и существуют статьи движения денежных средств, не связанные с текущим оборотом капитала и инвестиционной деятельностью (кредиты и займы).

Специалисты компании Инталев, например, приводят следующие различия в статьях БДР и БДДС (Табл.1) :

Таблица. 1 Различия в статьях БДР и БДДС

Статья | БДР | БДДС |

| Амортизация | + | |

| Переоценка основных фондов и товарно-материальных ценностей | + | |

| Брак в производстве | + | |

| Порча и прочие потери | + | |

| Недостачи по результатам инвентаризации | + | |

| Курсовые разницы | + | |

| Получение/погашение кредитов (займы) | + | |

| Покупка основных фондов | + | |

| Капитальные ремонты | + | |

| Косвенные налоги | + |

Естественно, что БДДС, разрабатываемый на основе упомянутых бюджетов, составляется из частей, функционально связанных с соответствующими частями БДР и инвестиционного бюджета.

Джай К. Шим выделяет 4 основные раздела БДДС :

Поступление денежных средств (остаток на начало периода, поступление платежей от покупателей и других дебиторов);

Расход денежных средств (выплаты кредиторам);

Чистый поток денежных средств (разница между поступлениями и расходами);

Финансовый раздел, детализирующий получение и погашение заемных средств.

Отдельные исследователи выделяют дополнительно раздел по инвестиционной деятельности, под которой понимается деятельность предприятия, связанная с капитальными вложениями (приобретения зданий, сооружений, нематериальных активов, а также их продажа; осуществление долгосрочных финансовых вложений в другие организации, выпуск облигаций и других ценных бумаг). Последний раздел является отражением инвестиционного бюджета и описывает движение денежных средств по программе инвестиций предприятия.

Процедуру разработки БДДС целесообразно разбить на ряд последовательно выполняемых этапов. Из приведенного в работе В. Хруцкого описания процесса бюджетирования можно выделить следующие этапы формирования БДДС :

Определение необходимого уровня средств для финансирования инвестиционных затрат (на осуществление капитальных вложений, приобретений основных средств, строительства на собственные нужды, т.е. всех затрат, финансируемых за счет прибыли, оставшейся у предприятия после налогообложения);

Определение минимального уровня ежедневного остатка денежных средств на непредвиденные расходы ( «конечное сальдо» в выражении (1));

Определение доходной части бюджета ( «поступления» в формуле (1)) — выполняются на основе бюджета продаж с учетом анализа гашения дебиторской задолженности, бюджета по инвестиционной (продажа основных средств и других активов предприятия) и финансовой деятельности (дивиденды, проценты полученные);

Определение расходной части бюджета ( «выплаты» в формуле (1)) — выполняются на основе бюджетов по прямым затратам (расходы на оплату труда, расходы на сырье и материалы (обычно при определении стоимости сырья и материалов используют учетные (нормативные) цены, которые могут отличаться от рыночных цен)- с учетом движения запасов сырья и материалов), бюджетов накладных расходов (оплата труда АУП, прочие общецеховые и общехозяйственные расходы), бюджетов по инвестиционной (покупка и строительство основных фондов) и финансовой деятельности (возврат кредитов и процентов по ним, выплата дивидендов);

Формирование бюджета движения денежных средств, контроль и корректировка.

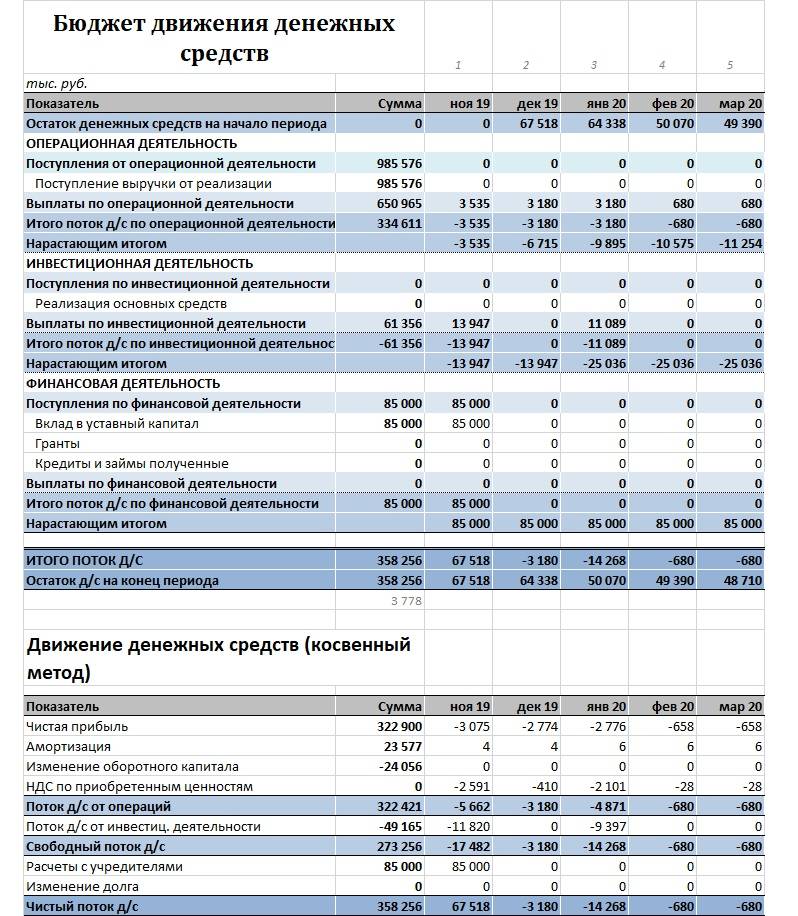

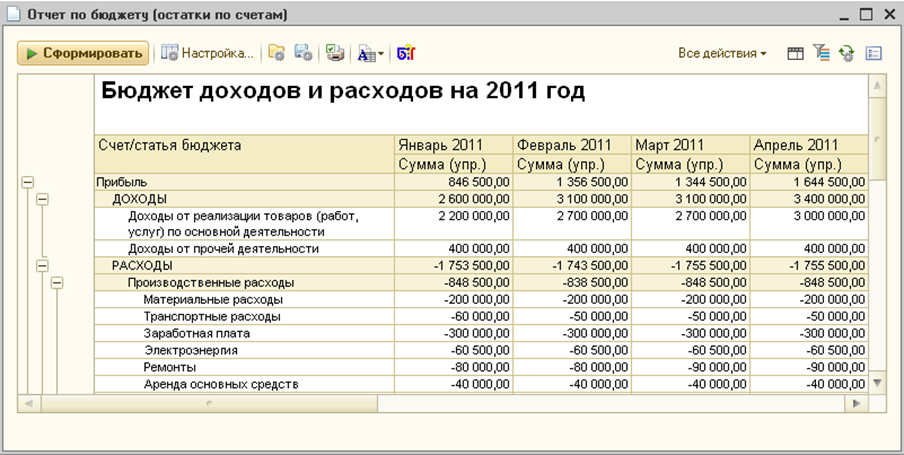

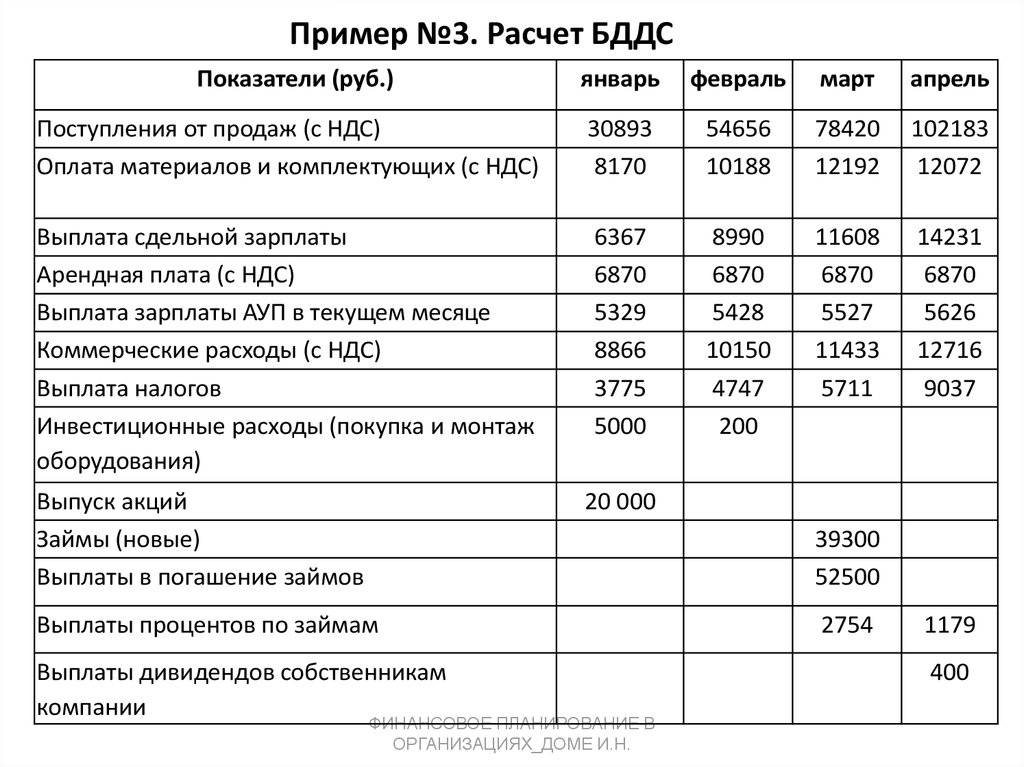

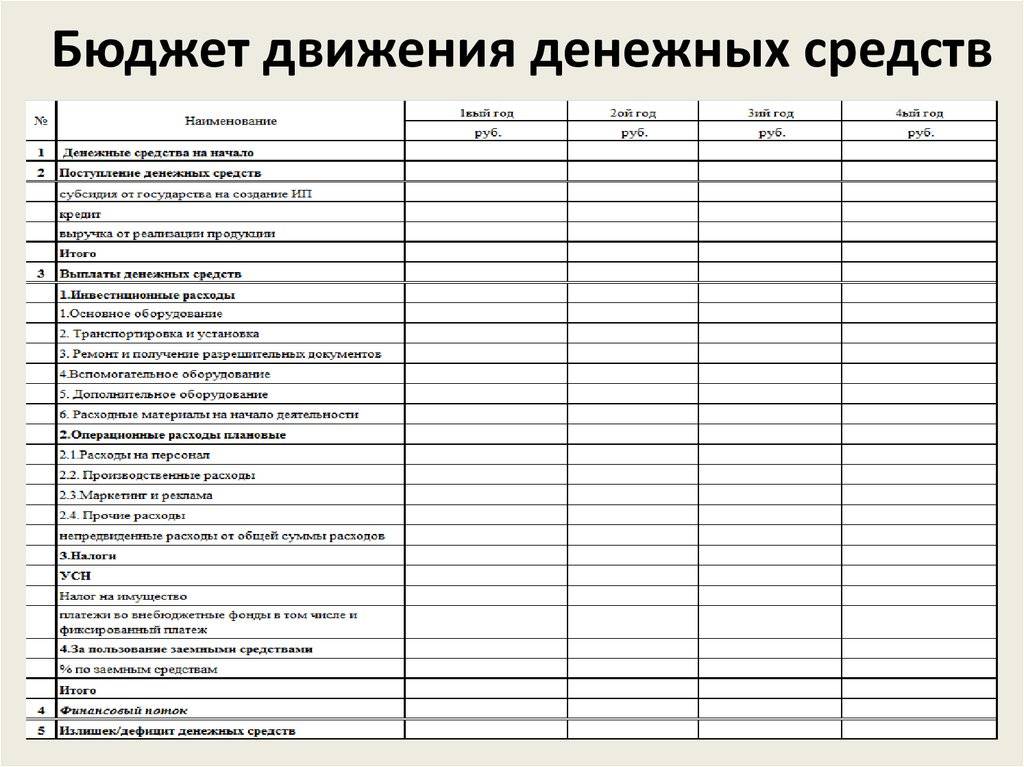

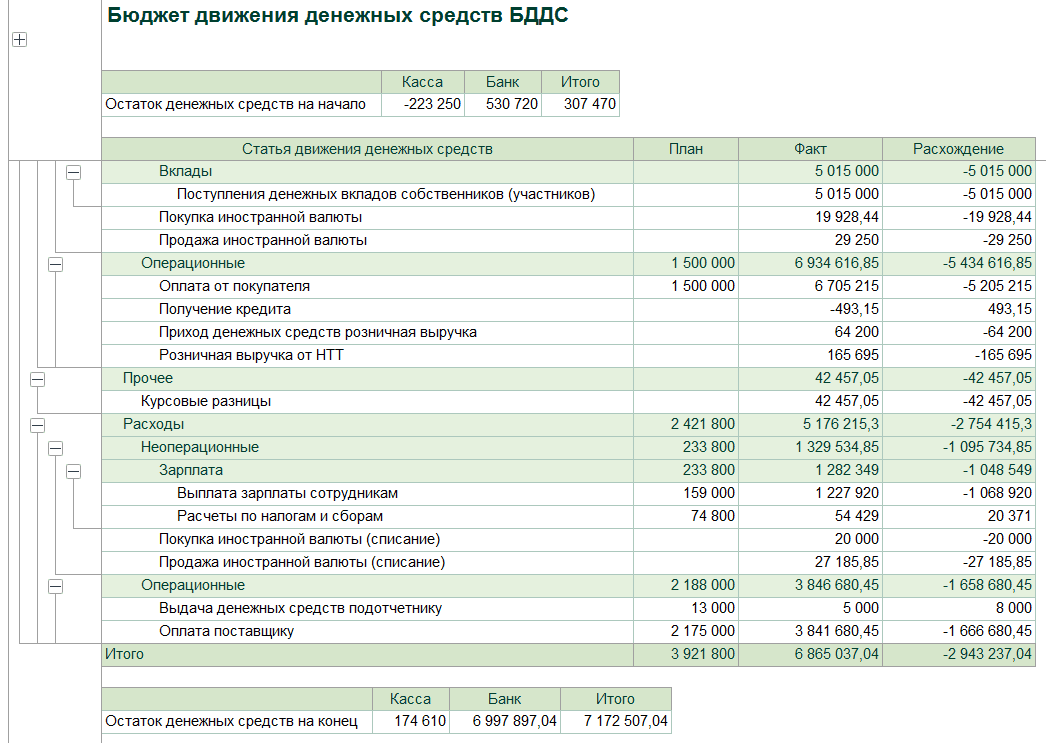

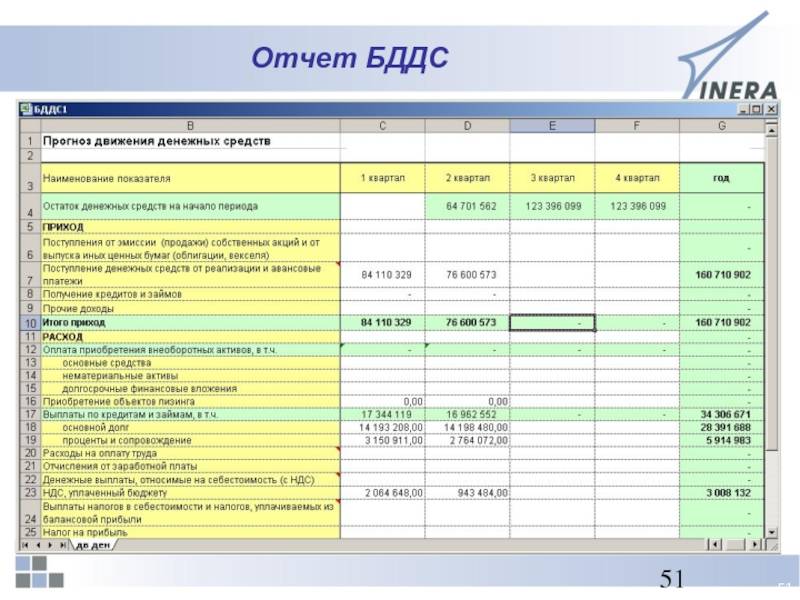

Пример бюджета движения денежных средств приведен в Табл.2.

Таблица. 2 Пример БДДС

Показатель | План | Факт |

| Сальдо денежных средств на начало периода | ||

| Поступило денежных средств всего | ||

| В том числе: | ||

| От покупателей за отгруженную продукцию | ||

| Кредиты и займы | ||

| Дивиденды и полученные проценты | ||

| Реализация ОС и прочих активов | ||

| Израсходовано денежных средств всего: | ||

| В том числе | ||

| Оплата сырья, материалов | ||

| Оплата труда | ||

| Выплата дивидендов и процентов | ||

| Расходы на приобретение ОС и прочих активов | ||

| Расчеты с бюджетом | ||

| Прочие платежи | ||

| Чистый денежный поток | ||

| Сальдо денежных средств на конец периода |

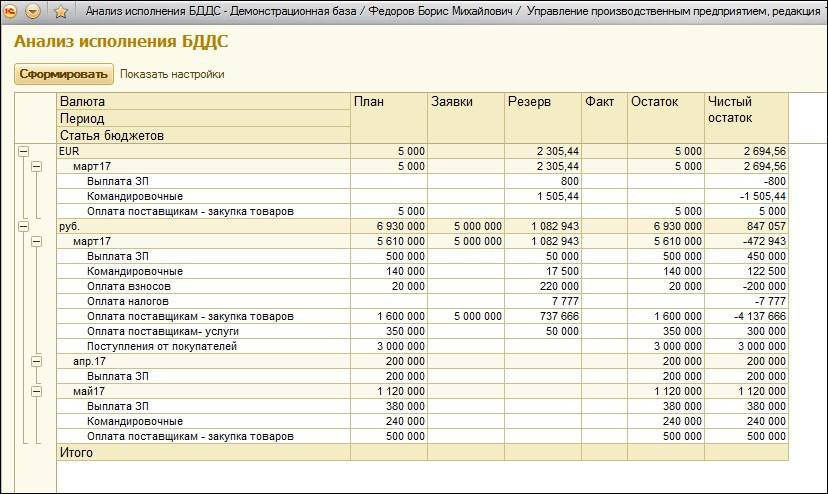

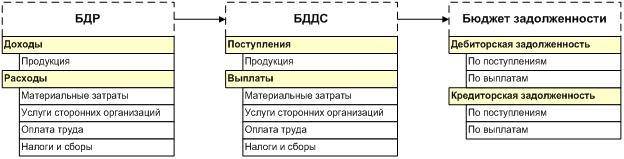

Как связать БДДС и БДР или откуда берутся данные

Сразу условимся: в статье мы исходим из того, что организация:

- составляет БДР;

- располагает информацией о том, кому и когда будет платить, от кого и в какой период ждать поступления. Данные о платежах не обязательно должны быть представлены в виде подробных графиков. Подойдут и средние коэффициенты инкассации, рассчитанные по прошлым периодам (об этом – далее).

Такие сведения – залог простого и максимально верного формирования БДДС.

В основе планирования денежных потоков – будущие доходы и расходы. Доходы лягут в основу притоков, а расходы – оттоков

Правда, важно помнить: это совсем не одно и то же. Вот некоторые различия

Таблица 1. Разница между доходами, расходами и денежными потоками

Критерий для сравнения | Доходы и расходы | Денежные потоки |

Какой бюджет формируют | БДР | БДДС |

В какой момент отражаются в бюджете | Когда у компании возникает право или обязанность на их признание. Например:

| Когда осуществляется платеж в пользу контрагента или поступает оплата. Наличный/безналичный характер и валюта расчетов не играют роли. Например:

|

Что включают/не включают | Включают «неденежные» составляющие. В числе доходов – это:

В числе расходов:

Не включают полученные и выданные авансы | Включают:

Не включают «неденежные» доходы и расходы |

Какой итог формируют | Прибыль или убыток | ЧДП |

Как связаны с НДС | Если БДР строится по тому же принципу, что его фактический «собрат» – отчет о финансовых результатах, то в статьях бюджета нет ни НДС к уплате, ни к возмещению | Если бюджет формируется по принципам бухгалтерского отчета о движении денежных средств, то НДС в БДДС «сидит» в строках:

|

К чему ведет различие между доходами, расходами, денежными потоками | К возникновению дебиторской и кредиторской задолженности. Например:

|

Приведенное в таблице определяет в том числе суть разницы между БДР и БДДС.

Отличие между отчетами БДР и БДДС

Многие предприниматели и руководители компаний хотят получить ответ на вопросы о том, насколько эффективно будет работает компания, есть ли резервы для развития, какие изменения в компании отразятся на ее финансовых показателях?

Для планирования развития многие компании используют бюджетный подход, который позволяет отразить в финансовых показателях все предстоящие изменения в компании, плана ее развития.

Бюджетирование используется во многих организациях, не зависимо от их размера. При этом использование бюджетов в малом бизнесе тоже востребовано, так как при отсутствии автоматизированных систем управленческого учета, периодическое, в общем случае – ежегодное, составление бюджетов компании позволяет оценить адекватность развития компании по сравнению с внешней средой и внутренними изменениями в компании.

Наиболее часто используемые бюджеты в малом и среднем бизнесе – Бюджет доходов и расходов (БДР) и Бюджет движения денежных средств (БДДС).

Что такое БДР и БДДС?

БДР и БДДС – это основные финансовые документы, которые помогают контролировать эффективность работы предприятия и управлять его финансовыми ресурсами. Эти формы универсальны, обладают гибкой структурой и подходят для любых организаций. Их можно адаптировать под специфику организации и конкретные цели и задачи менеджеров.

БДР – Бюджет доходов и расходов.

Как следует из названия – этот бюджет содержит расчет и планирование доходов и расходов предприятия. Одним из основных принципов составления БДР является то, что суммы доходов и расходов должны указываться по мере их актирования, а не поступления денег. Результатом формирования БДР является оценка рентабельности (прибыли) компании. БДР состоит из доходной и расходной частей, которые могут декомпозироваться по различным аналитикам. Для полноценного построения управленческой отчетности используют следующие аналитики:

- Статьи доходов и расходов (затрат)

- ЦФУ (центры финансового учета)

В качестве ЦФУ, в зависимости от целей составления бюджетов, руководители различных уровней могут выделять следующие объекты:

- Сегменты бизнеса, направления деятельности

- Проекты

- Элементы организационной структуры (подразделения организации, компании холдинга, ЦФО)

- Группы номенклатуры

Принято, что общий бюджет содержит полный перечень статей, часть которых может использоваться в конкретном ЦФУ. Часто для формирования доходной БДР используется всего несколько статей (по аналогии с бухгалтерским учетом) – «Выручка от реализации товаров/услуг», «Внереализационный доход». «Внереализационный доход» может в свою очередь делиться на «Доход от инвестиционной деятельности», «Доход от финансовой деятельности», «Прочий доход»

При этом расходы в БДР имеют более глубокую детализацию по статьям затрат, и в зависимости от того, какую информацию необходимо получить, могут быть сгруппированы в группы:

Что такое БДР и БДДС и чем они отличаются

Даже семейным бюджетом управлять не так-то просто. Кто пробовал, тот знает, что денег на повседневные траты всегда уходит больше, чем вы рассчитывали. Приходится корректировать расходы, добавлять в бюджет новые статьи, о которых вы на момент его составления начисто позабыли.

Представьте, насколько сложнее вести бюджет крупного предприятия. У любого объекта коммерции сотни расходных статей и трат, которые необходимо делать.

Бюджет – это не абстракция, это конкретное понятие, подкреплённое специальными документами. Каждое предприятие, даже состоящее из 2 сотрудников, ведёт бюджет доходов и расходов (БДР) и по возможности – бюджет движения денежных средств (БДДС). Это основа бюджетирования.

Прежде чем перейти к практическому смыслу этих понятий, определимся с терминологией.

Первичные документы, которыми пользуются при оформлении операций БДР, это акты завершённых работ и оказанных услуг, акты приёма-передачи материальных активов, любые другие документы, подтверждающие доходы и расходы компании. Документ похож на бухгалтерский отчет «О прибылях и убытках».

Взгляните на самый простой пример БДР, в котором отражены расходы и доходы организации.

При формировании БДДС используются кассовые ордера, банковские выписки по операциям со счетами. Сам документ похож на бухгалтерскую форму «Отчета о движении денежных средств».

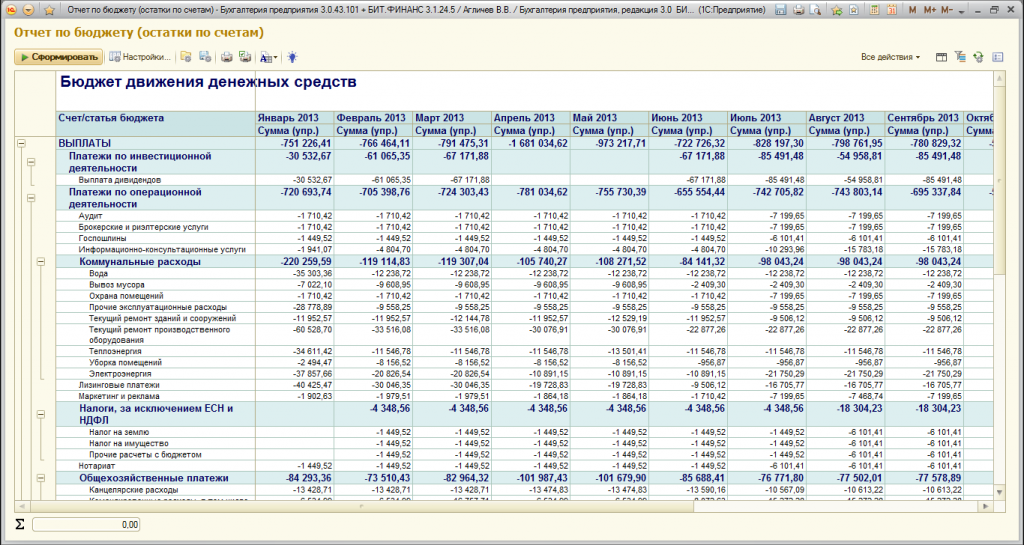

Посмотрите, как выглядит пример БДДС.

Чем различаются БДР и БДДС?

Эти бюджеты отличаются целями, для которых они формируются. БДР разрабатывается с целью планирования прибыли, которую компания способна получить за бюджетный период. Сюда входят все данные о себестоимости продукции и выручке.

БДДС предназначен для распределения денежных потоков. Он отражает всю деятельность организации, которая выполнялась в денежной форме. С помощью БДДС отслеживаются все операции предприятия по различным счетам.

Заключение

Сегодня мы постарались достаточно подробно объяснить суть бюджетов организаций БДР и БДДС, рассмотрели, в чём именно заключается их различие. Рассказали, как составляются эти бюджеты, какие данные они отражают и как их правильно использовать.

Конечно для того, чтобы составлять такие бюджеты самостоятельно без автоматизированной программы, необходимо хорошо разбираться в бухгалтерских учетных регистрах, знать правила их заполнения. А если у вас есть учетная программа 1С или SAP, то такие отчёты по бюджетам вы можете получить за считанные минуты, затем их нужно только проанализировать.

В общем виде такие бюджеты составить на самом деле несложно, их наполнение зависит от деятельности компании, ее специфики. Вы можете легко добавлять или убавлять необходимые вам строки бюджетных форм для обобщения данных. Главное, чтобы данные в них были отражены корректно, тогда их укрупненная структура позволит вам быстро понять какова реальная текущая финансовая ситуация в компании, где основные вызовы, куда нужно перенаправить финансовые ресурсы, чтобы закрытие узкие места, или для того, чтобы ускорить развитие бизнеса, получить максимальную прибыль, повысить эффективность деятельности фирмы.