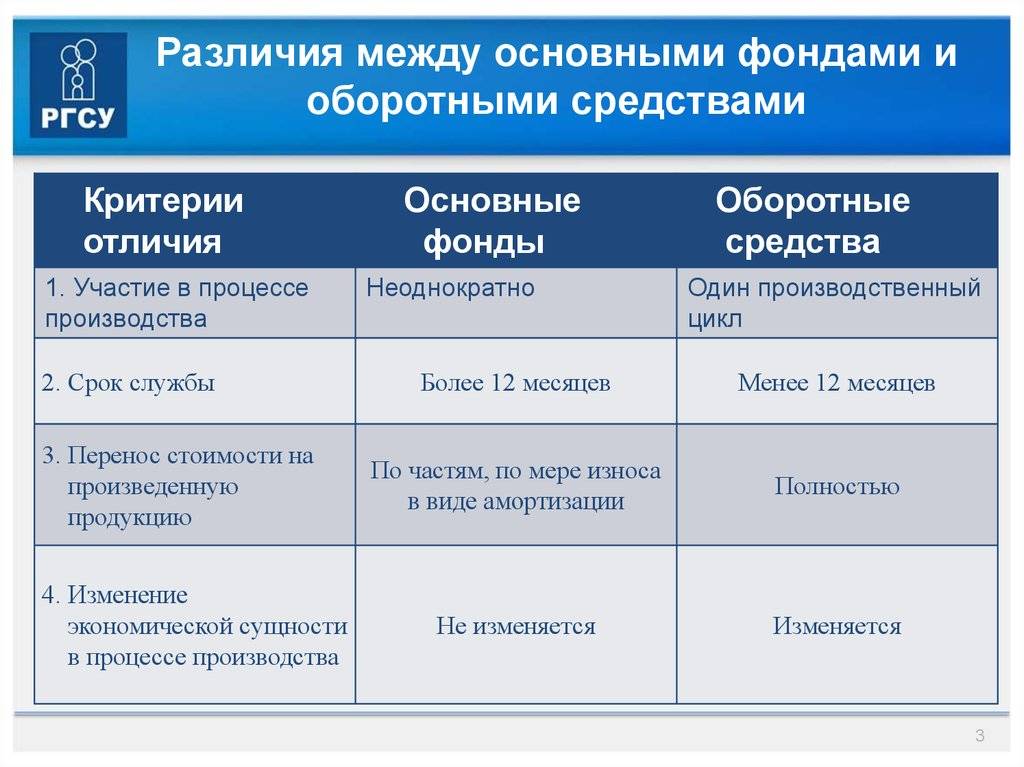

Классификация основных фондов

Они могут быть классифицированы по различным признакам:

- По сфере применения:

- Производственные основные фонды – это здания, сооружения, оборудование и другие объекты, непосредственно участвующие в производственном процессе.

- Непроизводственные основные фонды – это здания, сооружения и объекты, не связанные напрямую с производством, но необходимые для обеспечения его нормального функционирования (офисные помещения, склады и т.д.).

- По степени износа:

- Новые основные фонды – это объекты, только введенные в эксплуатацию и не обладающие износом.

- Изношенные основные фонды – это объекты, которые уже использовались и обладают некоторой степенью износа.

- По степени износостойкости:

- Долговечные основные фонды – это объекты, способные к длительной эксплуатации без замены или серьезного ремонта.

- Недолговечные основные фонды – это объекты, требующие частой замены или ремонта из-за быстрого износа или устаревания.

Таким образом, классификация основных фондов позволяет более детально описать и упорядочить различные объекты, используемые предприятием для производственной деятельности.

Основные фонды: виды и классификация

Основные фонды представляют собой важное понятие в бухгалтерии и финансовом учете. Это материальные активы, которые используются предприятием для осуществления его основной деятельности

Основные фонды делятся на несколько видов в зависимости от их назначения и сферы применения:

Производственные фонды. Включают в себя здания, сооружения, машины, оборудование, инструменты, транспортные средства и другие средства производства. Эти фонды непосредственно связаны с процессом производства товаров или оказания услуг.

Нематериальные фонды. Представляют собой права, лицензии, патенты, торговые марки и другие объекты, которые не имеют материальной формы, но являются существенными для деятельности предприятия. Примерами могут служить авторские права на программное обеспечение и технологические ноу-хау.

Жилищные фонды. Включают в себя здания, помещения и сооружения, предназначенные для проживания работников предприятия. Жилищные фонды особенно актуальны для предприятий, где требуется предоставление жилья для сотрудников, например, для дальних командировок или работы на удаленных объектах.

Классификация основных фондов также может производиться по другим признакам, например:

Степени износа и старения. Фонды могут быть новыми, освоенными или изношенными, что влияет на их стоимость и ценность для предприятия. К примеру, новое производственное оборудование может повысить эффективность процесса и снизить вероятность поломок и простоев.

Сферы применения. Фонды могут относиться к различным отраслям экономики, таким как сельское хозяйство, строительство, производство, транспорт и другим. Каждая отрасль имеет свои специфические требования к основным фондам и их использованию.

Понимание видов и классификации основных фондов является важным аспектом ведения бухгалтерии и позволяет предприятию более точно оценить свои активы и ресурсы. Это помогает принимать обоснованные решения в планировании и управлении бизнесом.

Средства любят учёт

Основные средства в РФ учитываются на основании ПБУ-6/01.

Учёт – это значит уточнение информации по наименованию и стоимости основных средств организации. Для этого первоначально устанавливается стоимость каждого инвентарного объекта: она зависит от способа, каким данный актив вошел в состав основных средств предприятия. Затем эта стоимость ежемесячно уменьшается на определенную амортизационную величину, что и отражается в бухгалтерском балансе в виде остаточной стоимости. В этом документе основные средства фигурируют в качестве внеоборотных активов.

Начисление амортизации – это учет изменившейся стоимости актива в течение срока полезного использования, то есть периода, когда от данного актива планируется получать доход. Он может быть пересмотрен, если в объект производились капитальные вложения с целью его модернизации, восстановления, технического переустройства, ремонта и т.п. Сумма таких вложений называется восстановительной стоимостью.

ОБРАТИТЕ ВНИМАНИЕ! Период полезного действия часто зависит от эксплуатационных документов, например, вероятный срок работы инструмента, указанный производителем, составляет три года, значит, таков будет и срок полезного использования данного предмета, несмотря на то, что теоретически вещь может прослужить дольше

Инфраструктура предприятия

Экономика любой страны представлена совокупностью экономических отношений между субъектами системы. В общем виде субъектами рыночных отношений выступают государство, предприятия и население страны. Роль предприятия очень важна. Оно выступает связующим звеном между государством и домашними хозяйствами. С одной стороны коммерческие организации своей деятельностью обеспечивают удовлетворение общественной потребности на определенное экономическое благо. С другой стороны, функционируя на рынке, предприятие получает прибыль, которая подвергается налогообложению и формирует большую долю бюджета страны.

Само по себе предприятие представляет экономическую систему, сформированную структурными элементами хозяйствующего субъекта и отношениями между этими составляющими системы.

Получи помощь с рефератом от ИИ-шки

ИИ ответит за 2 минуты

Определение 1

Структура предприятия – это основа функционирования хозяйствующего субъекта, включающая в себя службы и участки, цеха и отделы, а так же определяющая взаимосвязи между ними.

Структуры предприятий делят на общую, производственную и организационную.

Общая отображает все сферы предприятия. Сюда относят сотрудников, пропускную способность и площади, используемые под все виды деятельности данной коммерческой организации.

Производственная структура описывает системы предприятия непосредственно задействованные в процессе создания, сбыта и реализации продукции.

Непроизводственные элементы представлены отделами и подразделениями, не принимающими участие в основном производстве. К ним относят столовые, медицинские кабинеты, оздоровительные учреждения и так далее.

Организационная структура формируется отделами, занимающимися управленческой и аналитической деятельностью.

Замечание 1

Важно отметить особый вид структурного элемента предприятия. Это инфраструктура

Обычно она представлена комплексом средств, позволяющим повышать эффективность функционирования хозяйствующего субъекта.

Инфраструктура включает в себя:

- Производственную составляющую, сформированную вспомогательными видами деятельности по обеспечению производства необходимыми ресурсами;

- Непроизводственную составляющую, занимающуюся вопросами организации безопасного труда и стимуляции работников, то есть влияющей на социальную политику предприятия.

Структура предприятия не статично и подвергается изменениям. Обычно они зависят от целей и задач, стоящих перед руководством. Технологические изменения в ходе научно – технических изысканий, внедряются в работу цехов для создания новой продукции, либо для снижения себестоимости при повышении качества производимых товаров. Задачи, не входящие в основные производственные процессы в настоящее время принято распределять на аутсорсинговые компании.

Любая производственная деятельность обеспечивается определенными капитальными вложениями. Целесообразность этих вложений в итоге отражается на совокупном доходе предприятия.

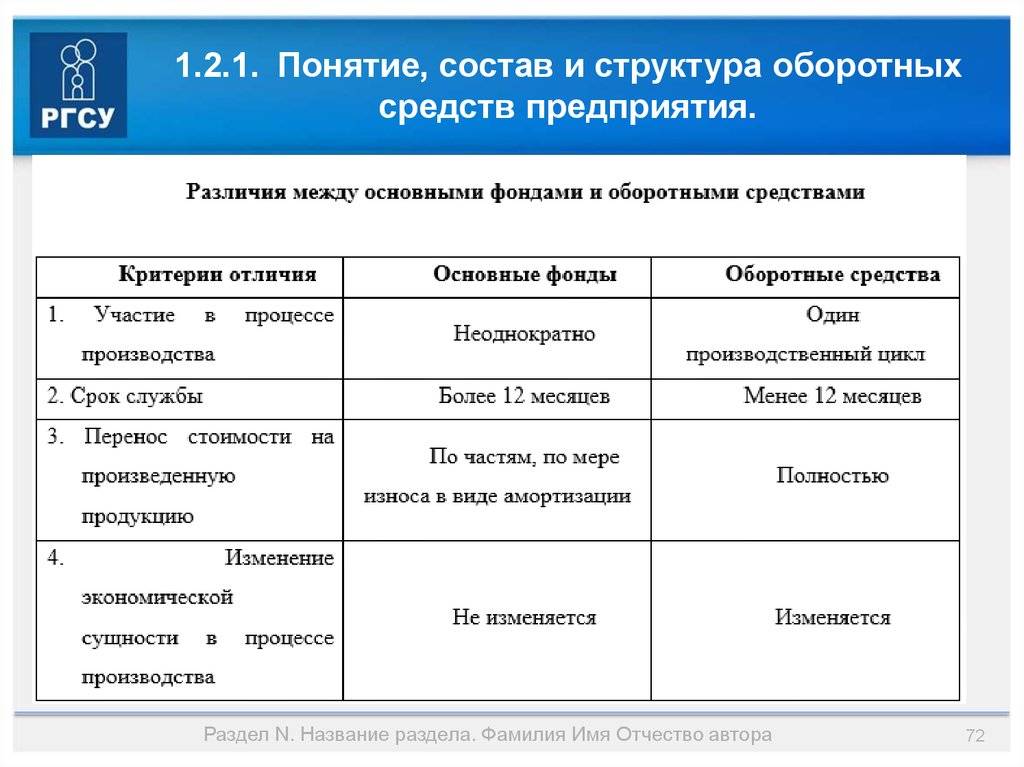

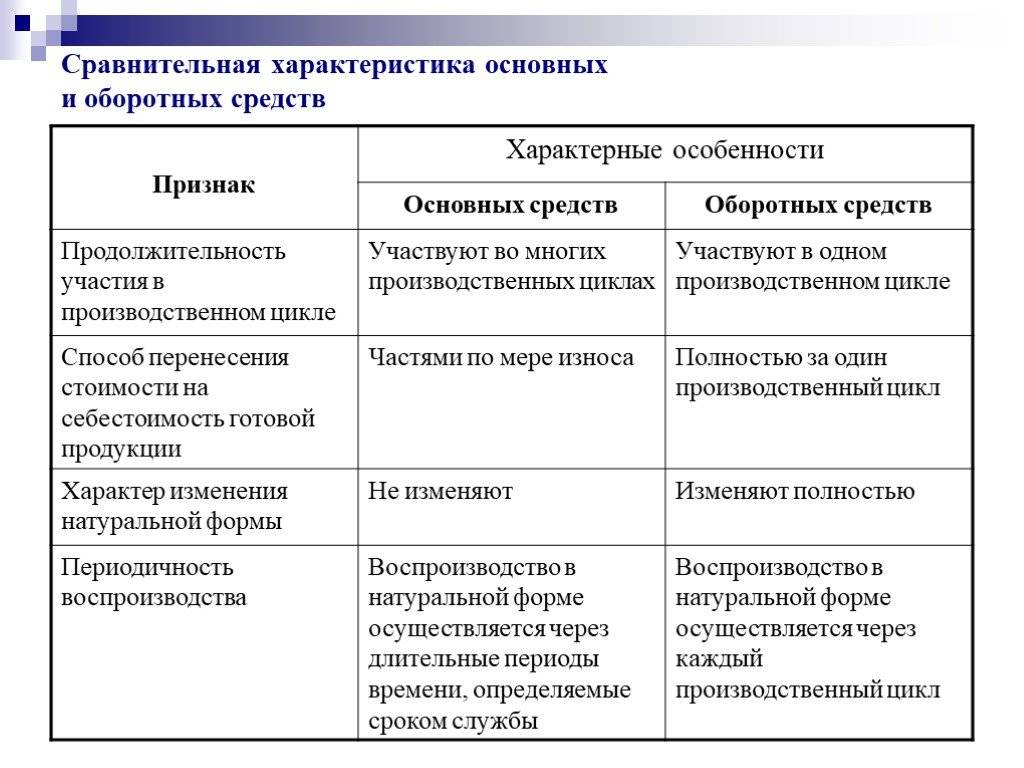

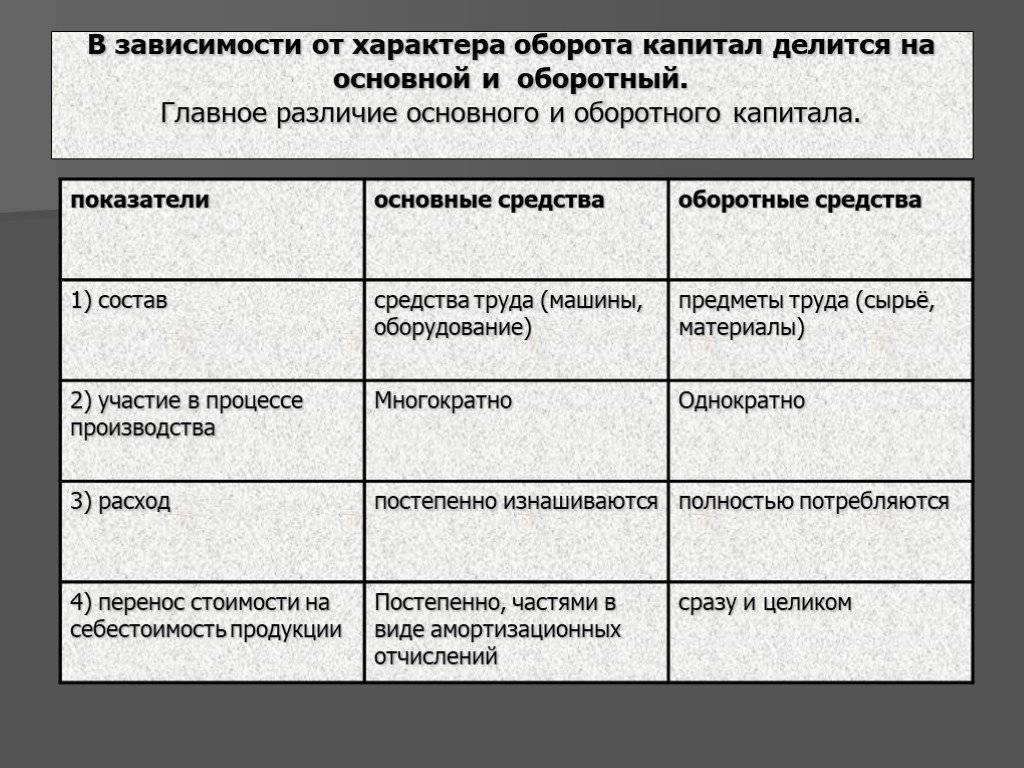

Структура и состав оборотных средств

С экономической точки зрения оборотные средства нужны для обеспечения финансирования двух групп: производственных оборотных фондов и фондов обращения. Поэтому классификация оборотных средств преимущественно включает именно эти элементы.

Поэтому наглядно структуру оборотных средств можно отобразить таким образом:

Производственные оборотные фонды

Для производства продукции используются станки и оборудования, которые относятся к основным средствам предприятия. Но на них ничего не изготовить, если нет того, из чего можно изготовить продукцию. И для этого нужны оборотные фонды.

Оборотные фонды – это сырье, материалы, прочие предметы, переносящие свою стоимость в состав себестоимости продукции, хотя это может происходить не единовременно.

Пример: для пошива одежды требуются ткань, нитки (это – сырье), но еще и ножницы, при помощи которых происходит раскрой (это – инструмент). Стоимость ножниц не позволяет отнести их к основным средствам (так как стоят они меньше 100 тысяч рублей), поэтому они находятся на учете в качестве оборотных фондов. Но стоимость на готовую продукцию переносят не сразу.

Оборотные производственные фонды – это один из подвидов, по-другому называемый производственные оборотные средства, разделяются на запасы и средства в затратах:

- запасы – это сырье, материалы, полуфабрикаты, топливо, тара и МБП (так называемая «малоценка»);

- средства в затратах – это незавершенное производство, полуфабрикаты, расходы будущих периодов.

В чем между ними разница? Первые находятся на складах в первоначальном состоянии, форма вторых связана с неопределенностью.

Как это проявляется:

- Незавершенное производство – это промежуточный этап между сырьем, материалами, которые в него вложены, и готовой продукцией, которая появится на выходе.

- Полуфабрикаты – сюда входят приобретенные для дальнейшего производства полуфабрикаты, их также нельзя назвать готовым продуктом.

- РБП (расходы будущих периодов) – это затраты, которые понесло предприятие. Они могут принести доход только через определенный промежуток времени. На данный момент они вообще не имеют материальной основы.

Таким образом, в оборотные производственные фонды включают всё то, что связано с производственным процессом.

Фонды обращения

Другая часть оборотных средств – фонды обращения – это то, с чем можно совершать действия, получая экономическую выгоду. К ним относят:

- готовая продукция – вне зависимости от того, где она находится: на складе, на пути к заказчику, передана на условиях отсрочки (главное, чтобы она не была полностью оплачена и отгружена, тогда деньги за нее идут на счет);

- деньги на счетах, в кассе или вложенные в ценные бумаги;

- дебиторская задолженность.

Основной фонд предприятия: пример

В качестве актуального примера основного капитала предприятия можно использовать внеоборотные активы ООО «Монолит». Если разделить основные средства этой компании по видам экономической деятельности, то можно обозначить несколько категорий ресурсов: обрабатывающие производства, добыча полезных ископаемых, производство и последующее распределение воды, газа и электроэнергии.

Принимая во внимание показатели компании на 2013 год, можно заметить, что среди различных категорий основных ресурсов на тот период времени преобладали транспортные средства (26,4 %), а также оборудование и машины (25,8 %). Остальные объекты фонда распределяются в следующем процентном соотношении: хозяйственный и производственный инвентарь – 23,4 %, здания -18,7 %, другие составляющие основных средств – 5,8 %

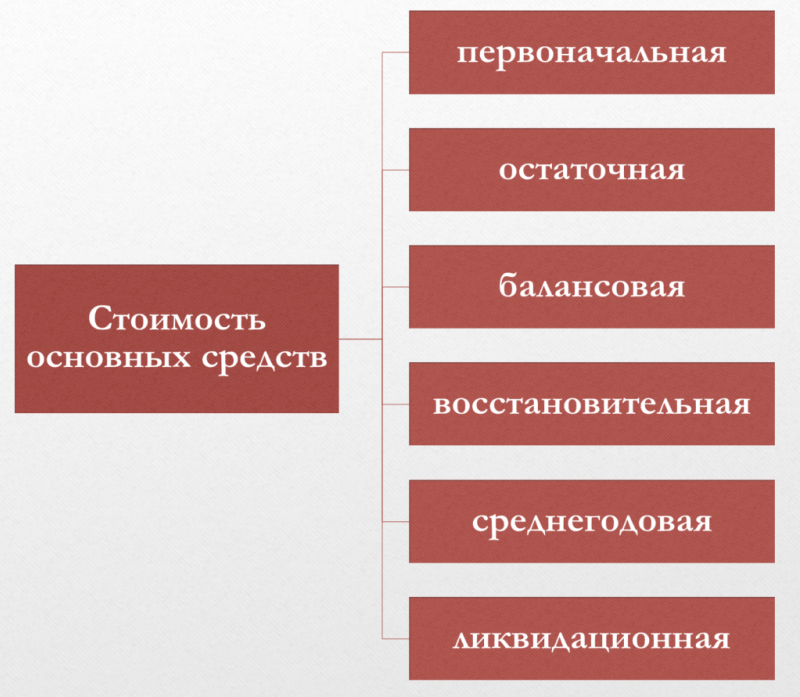

Показатели стоимости ОС

В бухгалтерском, налоговом учете и финансовом анализе применяется ряд показателей стоимости основных средств. Рассмотрим подробнее главные из них.

Первоначальная стоимость основных средств

Первоначальная стоимость – это суммарные расходы на приобретение, доставку и приведение в готовность объекта основных средств.

Например: предприятием был приобретен легковой автомобиль за 1 млн руб., плюс дополнительно оплачена его транспортировка до предприятия – 20 тыс. руб.

Первоначальная стоимость основных средств = 1 000 000 + 20 000 = 1 020 000 руб.

Остаточная стоимость основных средств

Этот показатель рассчитывается как первоначальная стоимость за минусом накопленного износа. Фактически, остаточная стоимость основных средств – это действительная стоимость объекта и она примерно отображает, сколько он может стоить сейчас (если, конечно, не применяется ускоренная амортизация).

Остаточная стоимость = Первоначальная стоимость – Накопленная амортизация

Пример: предприятие купило производственную линию стоимостью в 15,6 миллиона рублей, еще 132 тысячи было потрачено на доставку и наладку оборудования. В первый год с объекта была списана амортизация в сумме 482 тысячи рублей.

Остаточная стоимость = (15 600 000 + 132 000) – 482 000 = 15 250 000 рублей

Балансовая стоимость основных средств

Балансовой стоимостью тоже называется разница между первоначальной стоимостью и накопленной амортизацией. Если проводилась переоценка, то в подсчете балансовой стоимости вместо первоначальной стоимости берется стоимость после переоценки.

По сути, балансовая стоимость основных средств – это и есть остаточная, так как в итог внеоборотных активов и всего баланса ОС включаются именно по остаточной стоимости.

Восстановительная стоимость основных средств

Восстановительной стоимостью называют стоимость ОС после проведения переоценки без учета амортизации. Это не текущая рыночная стоимость данного объекта имущества, а рыночная стоимость нового аналога.

Восстановительная стоимость = Первоначальная стоимость + Результат переоценки

Пример: три года назад предприятие купило новый автомобиль за 785 200 рублей. С тех пор с него была списана амортизация в сумме 254 100 рублей, а новый автомобиль той же модели сейчас стоит уже 1,4 миллиона рублей.

В данном случае стоит учитывать только последнюю цифру – в расчет идет рыночная стоимость нового аналога. То есть, восстановительная стоимость равна 1 400 000 рублей.

Среднегодовая стоимость основных средств

Основные средства – балансовая величина, то есть, она оценивается на конкретный момент, а не за период. При этом иногда ее нужно сравнить с величиной за период (чтобы посчитать фондоотдачу или фондорентабельность). Также стоимость за период нужна при расчете налога на имущество.

Для всего этого рассчитывается средняя стоимость основных средств за учетный год. Это позволяет нивелировать влияние выбытия и ввода в эксплуатацию объектов внутри расчетного периода.

Формула среднегодовой стоимости основных фондов выглядит так:

ОС = ОСн + (ОСвв * t)/12 – (ОСв * t)/12, где:

- ОС – среднегодовая стоимость ОС;

- ОСн – стоимость ОС на начало года;

- ОСаа – стоимость вновь введенных ОС;

- ОСа – стоимость выбывших ОС;

- t – количество месяцев эксплуатации ОС в году.

Есть и более простая формула:

ОС = (ОСн + ОСк) / 2, где:

ОСк – стоимость ОС на конец года.

Приведем пример: стоимость ОС на начало года составляла 142 100 рублей, в марте выбыло ОС на 13 270 рублей, а в августе добавилось на 22 850 рублей. На конец года стоимость составляла 156 520 рублей.

Расчет будет таким:

- по первой формуле: ОС = 142 100 + (22 850 * 5)/12 – (13 270 * 3)/12 = 154 938 рублей

- по второй формуле: ОС = (142 100 + 156 250) / 2 = 149 175 рублей

Как видно, вторая формула проще, но первая – точнее.

Ликвидационная стоимость основных средств

Ликвидационная стоимость основных средств – это еще и база расчета ежемесячных амортизационных начислений, именно до ликвидационной стоимости производится амортизация ОС. Она может быть равна нулю – когда объект не подлежит реализации или его ликвидационную стоимость невозможно определить.

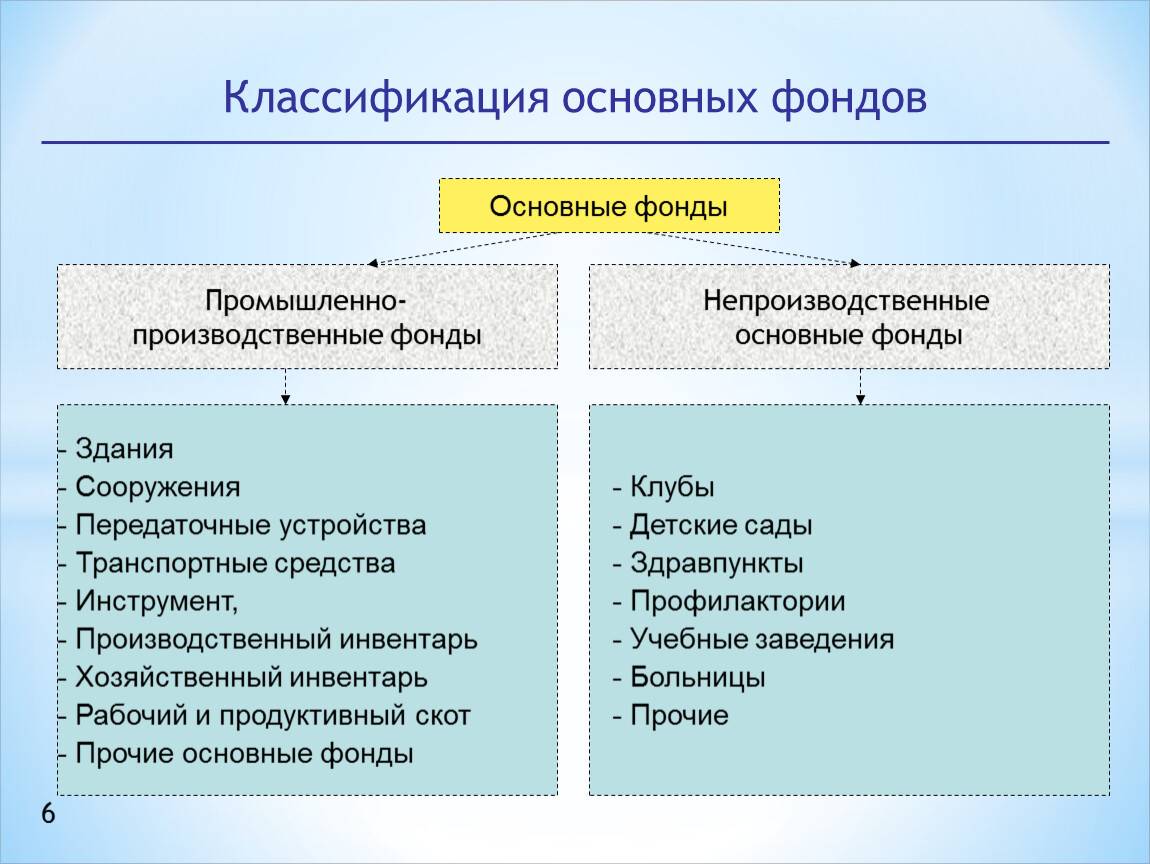

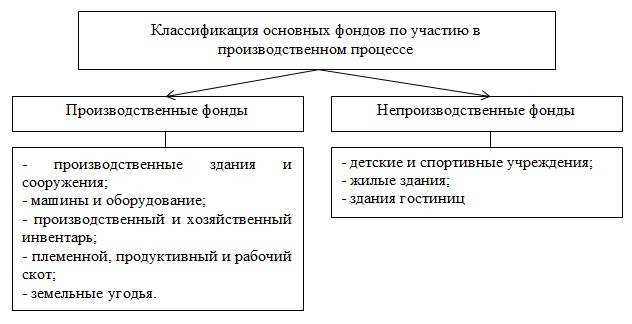

Классификация основных фондов предприятия

Рассматривая в дельнейшем классификацию основных фондов, необходимо выделить производственные и непроизводственные основные фонды (рисунок 2).

Классификация основных фондов по участию в производственном процессе

Классификация основных фондов по участию в производственном процессе

В отличие от производственных фондов, непроизводственные не участвуют непосредственно в самом производственном процессе. Похожей классификацией является классификация по роли в процессе производства, которая предполагает деление основных фондов на активные и пассивные. В активную часть основных фондов входят: машины и оборудование, а также транспортные средств, кроме того, некоторые авторы, выделяют в составе активной части основных фондов производственный и хозяйственный инвентарь, который, по мнению же других авторов наравне со зданиями и сооружениями относится к пассивной части основных фондов .

В российской практике учета основных средств существуют свои особенности, так на предприятиях не могут числиться в составе основных средств предметы лова, сучкорезы, бензопилы, а также машины и оборудование, являющееся частью готовой, произведенной продукции предприятия.

Исходя из условий принадлежности, основные средства могут быть двух видов – арендованные и собственные. Арендованные основные средства поступают на предприятии на основании заключенных между арендатором и арендодателем договоров. Собственные же основные средства являются собственностью предприятия на основании правоустанавливающих документов.

Значение классификации основных фондов по тому или иному признаку заключается в том, что их классификация позволяет более детально и подробно изучить их состав и структуру.

Одним из важнейших условий свойств основных средств выступает их износ, для чего на их стоимость начисляется амортизация. Величина начисленной амортизации зависит от нескольких факторов:

— первоначальной стоимости основных средств;

— способа начисления амортизации;

— количеству лет полезного использования основных средств (амортизационной группы).

Необходимо отметить, что амортизация начисляется на все виды основных производственных фондов, за исключением земли, т.к. данная категория основных средств предприятия не теряет своей стоимости, а также не терпит физический износ за определенный промежуток времени .

Техническое состояние основных фондов (основных средств) помимо физических характеристик, характеризуется уровнем их морального состояния. Физический износ основных средств представляет собой износ их конструктивной части, например большой пробег на автомобиле приводит к износу деталей двигателя, это и есть физический износ основного средства. Моральный износ предполагает их устаревание по сравнению с новыми основными средствами, аналогичных функций, но изготовленными с применением новых технологий. Примером морального износа может служить компьютер десятилетней давности по сравнению с современными аналогами.

Таким образом, основные средства имеют принципиальное значение для предприятия в рамках способности осуществления его функционирования.

Просмотров 2 705

Классификация основных фондов

Для того чтобы состояние внеоборотных активов предприятия можно было оценить более конструктивно, есть смысл классифицировать основной капитал:

Сооружения. Это различные эстакады, мосты, канализационные, гидротехнические и водопроводные сооружения, нефтяные и газовые скважины, шахты, путепроводы и тоннели. В качестве основной задачи сооружений такого формата можно определить техническое обслуживание производства, на которое не влияет изменение труда.

Основной фонд включает в себя и здания. В этом случае речь идет о помещении различных служб предприятия, магазинов, лабораторий, складов и производственных корпусах. Данный вид активов необходим для создания комфортных условий, обеспечивающих нормальный ход производства. Категория «здания» актуальна для защиты оборудования и машин от воздействия окружающей среды, способной нанести урон.

Лабораторное оборудование, а также устройства и приборы, выполняющие как измерительные, так и регулирующие функции. Основной фонд предприятия этой категории формируется из блокировок, сигнализаций, измерительной, испытательной и контрольно-проверочной аппаратуры. Актуальность данной группы ресурсов обусловлена необходимостью автоматизированного управления производством, а также лабораторного исследования и испытания полуфабрикатов, готовых изделий, комплектующих и сырья.

Еще одна группа ресурсов, которая формирует основной фонд, – это внеоборотные активы, включающие оборудование и машины. В данную категорию попадают термические печи, оборудование, информационные, энергетические и рабочие машины, деревообрабатывающие и металлорежущие станки, гальваническое оборудование, прессы, электротехническое оборудование и кузнечно-прессовые станки. Эта категория ресурсов необходима для формирования и обеспечения полноценного производства, в результате чего становится возможным производственный процесс, позволяющий формировать при воздействии на предмет готовое изделие.

Хозяйственный и производственный инвентарь. Основной фонд включает и эту составляющую, под которой стоит понимать спортивный и хозяйственный инвентарь (предметы хозяйственного и конторского обзаведения) и производственный инвентарь, включающий предметы, выполняющие технические функции (мебель, емкости для хранения жидкостей, тара). Эту ресурсную группу стоит воспринимать как необходимую составляющую производственного процесса.

Категория передаточных устройств также является частью ресурсов, формирующих основной фонд предприятия. Это различные устройства связи и электропередачи. Речь идет о водопроводах, канализационных сетях, тепло- и электросетях, воздушных линиях связи, трубопроводах и кабельных линиях. Данная ресурсная категория необходима для обеспечения передачи механической, тепловой и электрической энергии к рабочим машинам.

Показатели эффективности использования основных средств

Эффективность использования основных фондов характеризуется следующими показателями: фондоотдача, фондоёмкость и фондорентабельность. Фондоотдача показывает сколько рублей выручки предприятие получит с одного рубля используемых фондов и рассчитывается как отношение выручки от реализации к среднегодовой стоимости основных фондов. Рост фондоотдачи свидетельствует о повышении эффективности использования основных фондов.

Фондоёмкость – показатель, обратный фондоотдаче. Он показывает, сколько рублей фондов приходится на рубль выручки и рассчитывается как отношение среднегодовой стоимости основных фондов к выручке от реализации. Рост фондоёмкости свидетельствует об ухудшении эффективности использования фондов.

Фондорентабельность представляет собой отношение прибыли к среднегодовой стоимости основных фондов, выраженное в процентах. Рост фондорентабельности говорит об улучшении использования фондов.

ФО = В/ССОФ, где ФО – фондоотдача, В – выручка от реализации, ССОФ – среднегодовая стоимость основных фондов. (8)

ФЁ = ССОФ/В, где ФЁ – фондоёмкость. (9)

ФР = П/ССОФ * 100 %, где П – прибыль. (10)

Показателем оснащённости производства основными фондами является фондовооружённость, которая рассчитывается как отношение среднегодовой стоимости основных фондов к среднесписочной численности работников. Рост фондовооружённости должен приводить к росту фондоотдачи, в противном случае фонды будут использоваться неэффективно.

Основные фонды предприятий подвержены физическому и моральному износу. Денежные средства, необходимые для замены изношенных фондов новыми, предприятия получают из выручки от реализации товаров и услуг путём начисления амортизационных отчислений.

При расчёте фондоотдачи важным является правильный расчёт среднегодовой стоимости основных фондов. В том случае, если движения фондов в течение года не было, для расчёта можно использовать метод средней арифметической. Если же в течение года фонды обновлялись, то для расчёта среднегодовой стоимости необходимо использовать формулу:

ССОФ = СОФ нёг. + ССВвОФ – ССВбОФ, (11)

Где ССОФ – среднегодовая стоимость основных фондов

ССВвОФ – среднегодовая стоимость вводимых основных фондов

ССВбОФ – среднегодовая стоимость выбывающих основных фондов.

В свою очередь, среднегодовая стоимость вводимых в действие основных фондов рассчитывается путём деления стоимости этих фондов на 12 и умножения на число полных месяцев, в течение которых они будут эксплуатироваться в этом году.

ССВвОФ = СОФВв х К : 12 (12)

Среднегодовая стоимость выбывающих основных фондов рассчитывается путём деления стоимости этих фондов на 12 и умножения на число полных месяцев, остающихся до конца года со времени намечаемого их выбытия.

ССВбОФ = СОФВб х К : 12 (13)

Пример 3.

Рассчитать среднегодовую стоимость основных фондов и фондоотдачу, если балансовая стоимость основных фондов предприятия на начало года – 4 500 тыс. руб. В сентябре предприятие списывает фондов на сумму 149 тыс. руб., в октябре приобретает фондов на сумму 950 тыс. руб. Выручка от реализации 28 146 тыс. руб.

Решение.

Рассчитаем среднегодовую стоимость основных фондов (ССОФ), (формула 4) и фондоотдачу (ФО) по формуле 1.

ССОФ = 4500 + 950/12*2 – 149/12*3 = 4500 + 158,333 – 37,25 = 4621,083 тыс. руб.

ФО = 28146/4621,083 = 6,09. С одного рубля, вложенного в основные фонды предприятие получает 6 рублей 9 копеек выручки от реализации.

показать содержание

Классификация основных средств

Основные средства представляют собой материальные объекты, используемые предприятием для осуществления его производственной деятельности. Классификация основных средств осуществляется на основе различных признаков, таких как:

| Критерий классификации | Виды основных средств |

|---|---|

| По предназначению | Общепроизводственные – используются для осуществления общего производственного процесса; Производственные – применяются для осуществления конкретного производственного процесса; Административные – используются для организации и управления производственной деятельностью; Социально-бытовые – предназначены для улучшения условий проживания и отдыха работников. |

| По сроку службы | Долгосрочные – имеют срок службы более одного года; Краткосрочные – используются в течение одного года или менее. |

| По влиянию на производственный процесс | Основные – непосредственно включены в производственный процесс; Вспомогательные – используются для обеспечения работоспособности основных средств. |

| По степени износа | Новые – еще не были использованы для производственных целей; Использованные – ранее применялись в производственной деятельности. |

Такая классификация основных средств позволяет более точно описать и систематизировать этот вид активов предприятия. Каждый из критериев классификации важен для понимания характеристик и особенностей основных средств, что позволяет предприятию более эффективно управлять своими активами и планировать их использование.

Бухгалтерский и налоговый учет основных средств

Как распознать основное средство, в чем принципиальные различия налогового и бухгалтерского учета, — расскажем ниже.

Бухгалтерский учет ОС

Порядок учета основных средств регламентирует ПБУ 6/01. В нем бухгалтер сможет найти ответы на любые вопросы, касающиеся покупки, списания и других важных нюансов учета ОС.

Отнести имущество к основному средству правомерно при одновременном выполнении трех условий:

- Объект будет использован в деятельности компании и не предназначен для перепродажи.

- Планируемый период использования более года.

- Имущество способно принести реальные доходы компании (например, станок, принятый на учет в качестве ОС, будет приносить выгоду, если на нем изготавливать детали и продавать их).

Правила учета позволяют сразу списывать имущество, соответствующее критериям основного средства, если оно стоит менее 40 000 рублей. К примеру, компьютер за 34 000 рублей можно классифицировать как МПЗ и списать на затраты в день начала его использования (счета 20, 25,26, 44) без начисления амортизации.

Если компания приняла на учет основное средство, его стоимость следует равномерно погашать, начисляя амортизацию. Делать это нужно регулярно раз в месяц. Компании, которые имеют право на упрощенные способы ведения бухучета, могут сами установить период начисления амортизации (месяц, год и т. п.).

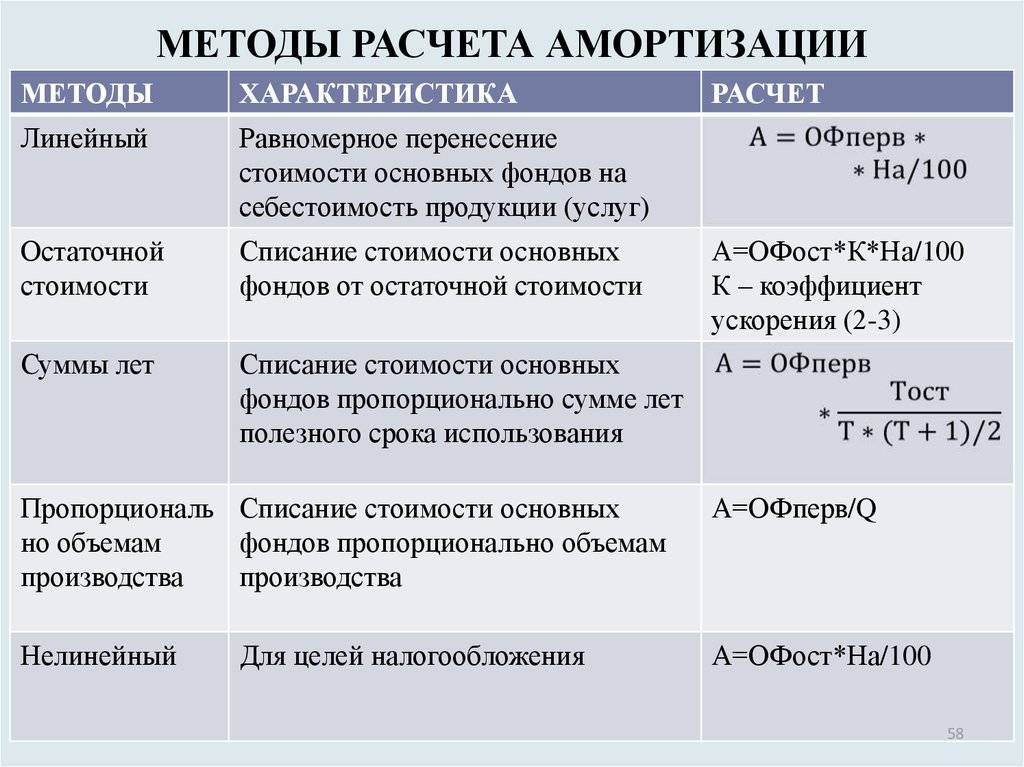

Бухгалтеры могут списывать стоимость основного средства тремя способами (п. 19 ПБУ 6/01):

- линейным;

- способом уменьшаемого остатка;

- способом списания стоимости по сумме чисел лет срока полезного использования.

Какой бы способ не был выбран, специалист по учету основных средств обязан руководствоваться правилами, закрепленными в учетной политике.

Все затраты на покупку ОС собираются на специальном счете 08 «Капитальные вложения», на счет 01 имущество ставится лишь в день ввода его в эксплуатацию.

Дебет 08 Кредит 60 — приобретено основное средство, отнесены затраты на доставку и т. п.

Дебет 19 Кредит 60 — выделен НДС с покупки.

Дебет 01 Кредит 08 — ОС введено в эксплуатацию.

Налоговый учет ОС

Главное отличие налогового учета от бухгалтерского — стоимостной лимит. НК РФ гласит, что амортизировать можно только то имущество, которое дороже 100 000 рублей (ст. 256 НК РФ).

Все, что дешевле указанной суммы, в налоговом учете бухгалтеру придется списать единовременно.

Налоговый срок амортизации напрямую зависит от срока полезного использования. Определив срок (можно посмотреть в паспорте ОС или определить с помощью комиссии из работников), следует найти амортизационную группу, к которой относится основное средство. Найдите нужную группу с помощью интерактивного справочника ОКОФ.