Совместное использование

Могут ли счет-фактура и товарная накладная быть выписаны на один товар? СФ и ТН не только могут, но и должны быть выписаны на один товар. Поскольку, как мы уже рассматривали выше, эта документация выполняют разные функции в бухгалтерии: счет-фактура отражает НДС, а товарные накладные передачу товара (о том, кто должен подписывать графы «груз принял», «груз получил» и другие, можно узнать ).

Должны ли совпадать номера на один товар?

Требований по Налоговому кодексу, а также других постановлений, говорящих о том, что номера СФ и ТН должны совпадать, не существует. Главное, следить за тем, чтобы суммы НДС совпадали и там, и там. Порядок и вид нумерации своих документов каждая организация в праве выбрать самостоятельно.

Какой документ должен составляться раньше?

Может ли СФ быть выписан раньше ТН? Так как СФ подтверждает НДС на переданные товары, она не может быть выписана вперед ТН, за исключением случаев, когда договор о сделке предусматривает предоплату. СФ должна быть выставлена не позднее пяти суток после отгрузки товара.

Можно ли их объединить?

В 2013 году Федеральная налоговая служба ввела в оборот форму УПД — универсальный передаточный документ, который содержит в себе элементы налогового и бухгалтерского учета. Он основывается на базе счет-фактуры, остальная часть является элементом товарной накладной.

Справка! УПД можно использовать и как объединяющий счет-фактуру с первичным документом, и только как первичку. Он подтверждает затраты, которые необходимы для расчет налога на прибыль, а также вычета по НДС.

УПД может отображать такие операции как:

- отгрузка товаров;

- результаты выполненных работ;

- оказание услуг;

- передача имущественных прав.

Скачать бланк универсального передаточного документа

- СФ должен быть выписан не позднее пяти дней после отгрузки товара, то есть ТН.

- Если один из пяти дней является выходным, то необходимая дата переносится на следующий рабочий день.

Ответственности за нарушение этого срока в пять дней не предусмотрено, однако Министерство финансов указывает на то, что покупатель не может заявить вычет по опоздавшим документам.

Счета-фактуры и товарные накладные — важные документы, контроль за заполнением и хранением которых необходимо не упускать из вида, дабы оградить себя от дальнейших проблем и недопонимания с контрагентами или проверяющими органами. А выбор формы товарной накладной или использование возможности работы с универсальным передаточным документом, прежде всего, остается за самим предпринимателем.

>Совет 1: Чем товарная накладная отличается от счет-фактуры?

Когда необходим каждый из этих документов?

Счёт на оплату выписывают в том случае, когда хотят уведомить покупателя, что организация, которая занимается реализацией товаров, продукции или оказанием всевозможных услуг надеется на получение денежных средств от покупателя. Этот документ выписывается на основании договоров, актов выполненных работ или товарных накладных. Счёт – это документ внешнего документооборота, ведь в нём содержится информация о продавце, но для покупателя.

Счёт-фактура нужна, когда продавец или подрядчик хочет проинформировать покупателя насчёт своих реквизитов. Этот документ применяется при налоговом учёте НДС. Он оформляется контрагентом лишь в том случае, когда на него, согласно российскому Налоговому кодексу, возложено обязательство по оплате НДС в бюджет.

Важно!

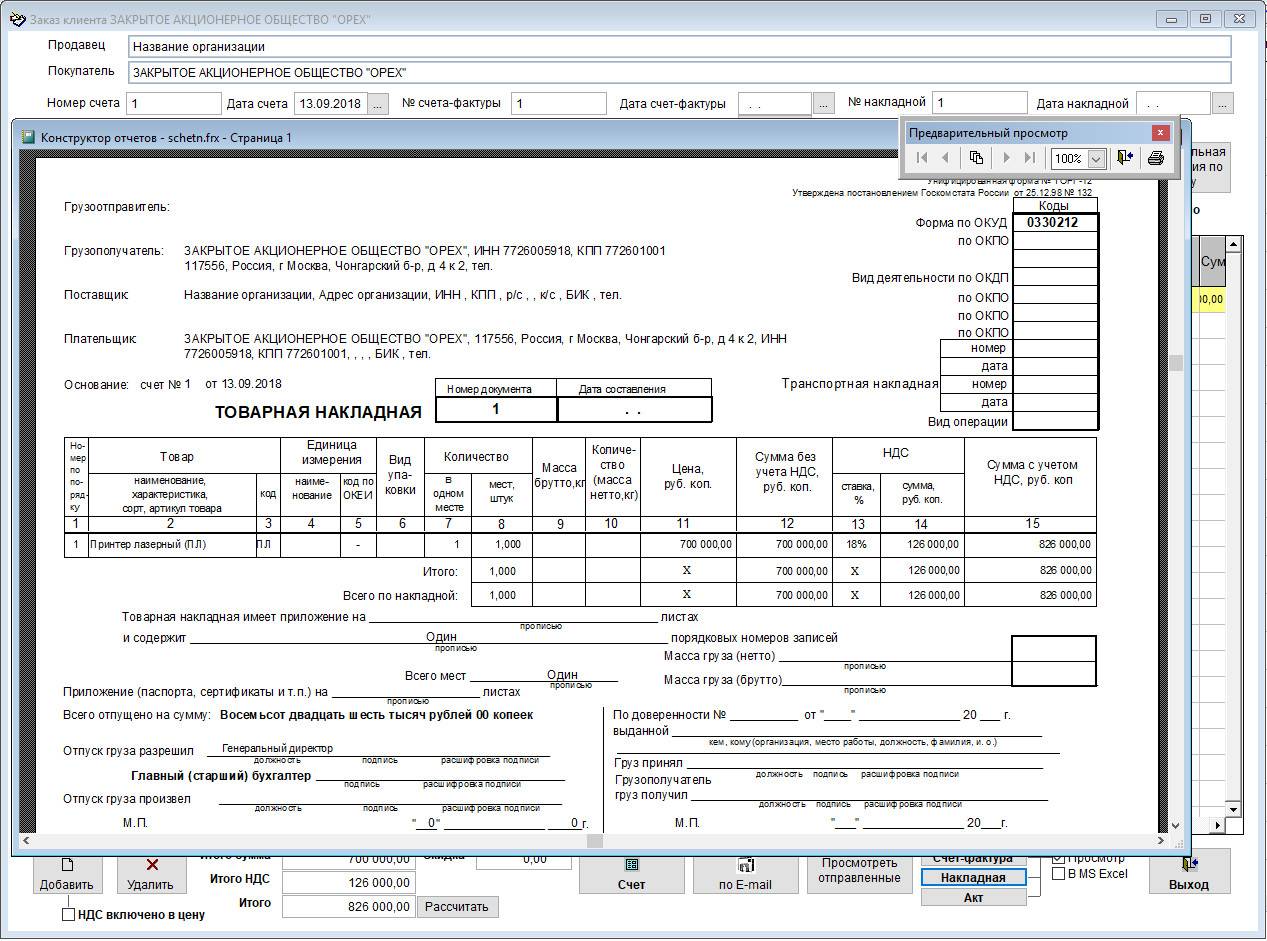

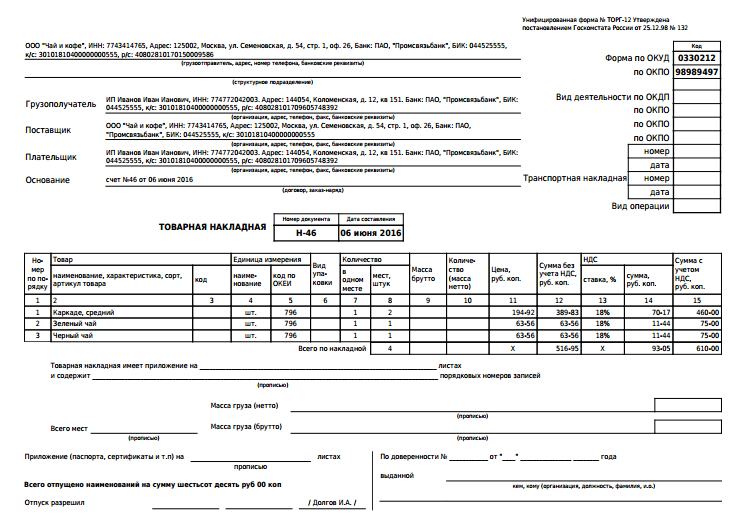

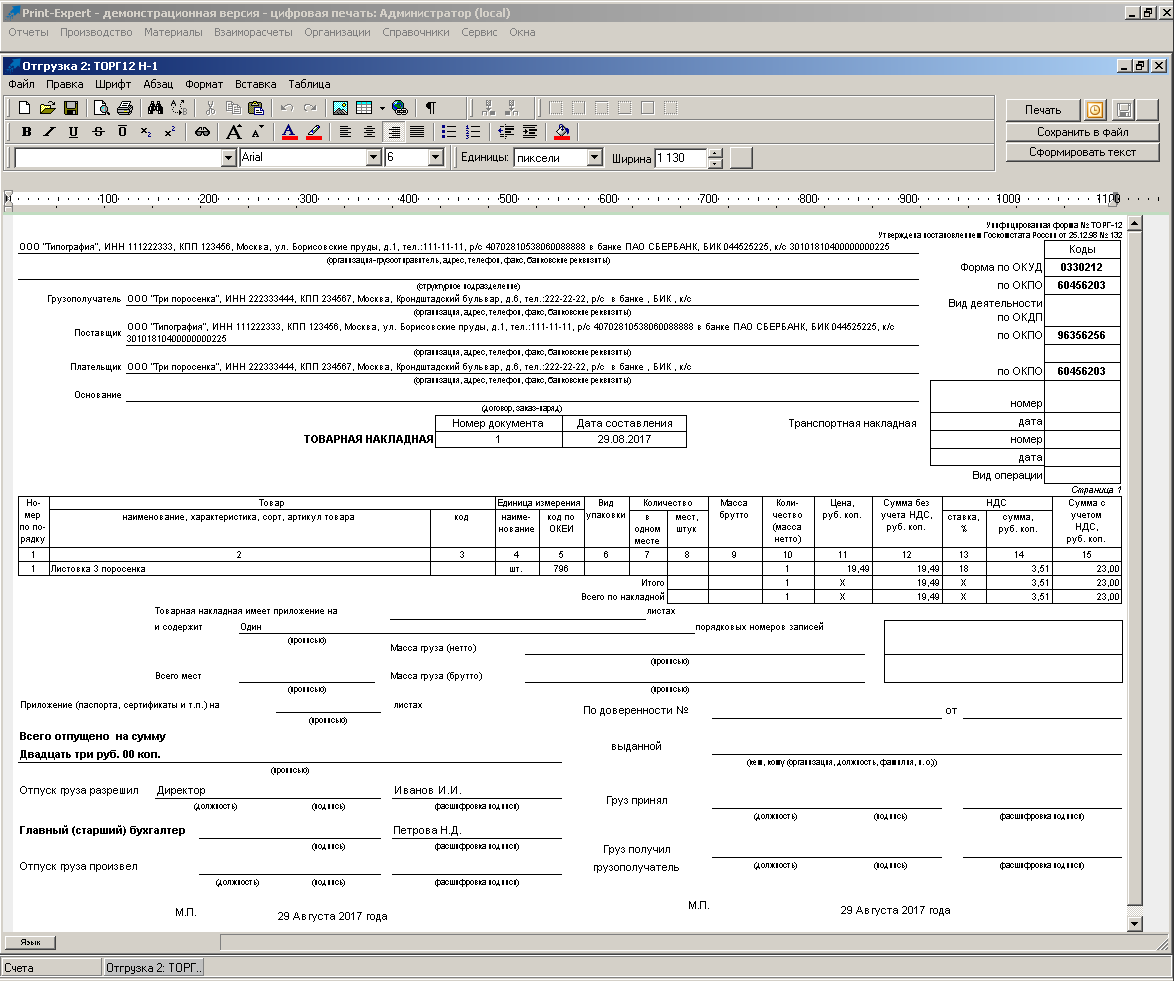

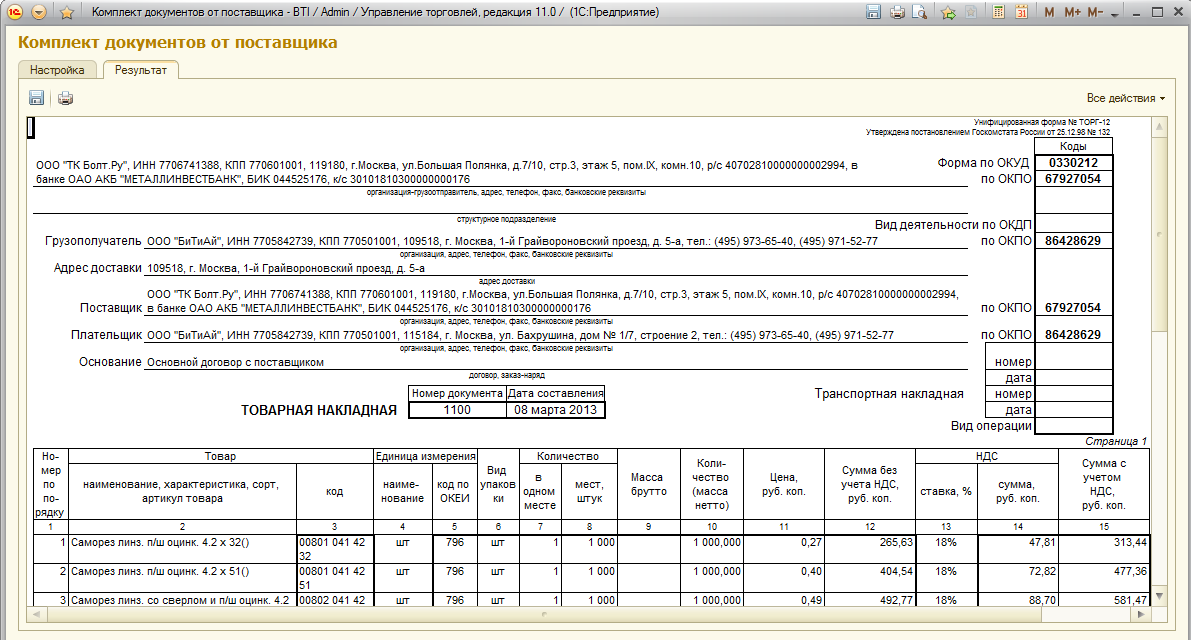

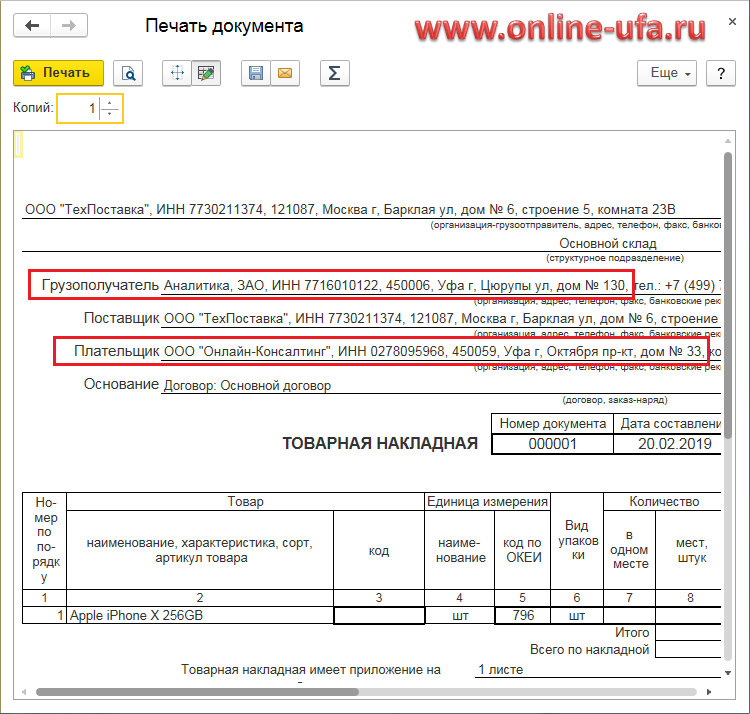

Товарная накладная – выписывается, когда продавцу необходимо передать покупателю продукцию или всевозможные товары. В товарной накладной обязательно указывается полное и максимально точное наименование товара, а также собственной продукции, цена за единицу, НДС, если он есть и общая стоимость товара.

Документ оформляется на основании точных реквизитов как продавца, так и покупателя. На практике применяются товарные накладные по законодательно установленной форме ТОРГ-12. Бухгалтера их заполняют? подписывают, а также скрепляют печатью и подписью руководителя.

Подробнее о том, что такое и для чего нужны товарная накладная и счет-фактура, читайте тут.

Счет-фактура

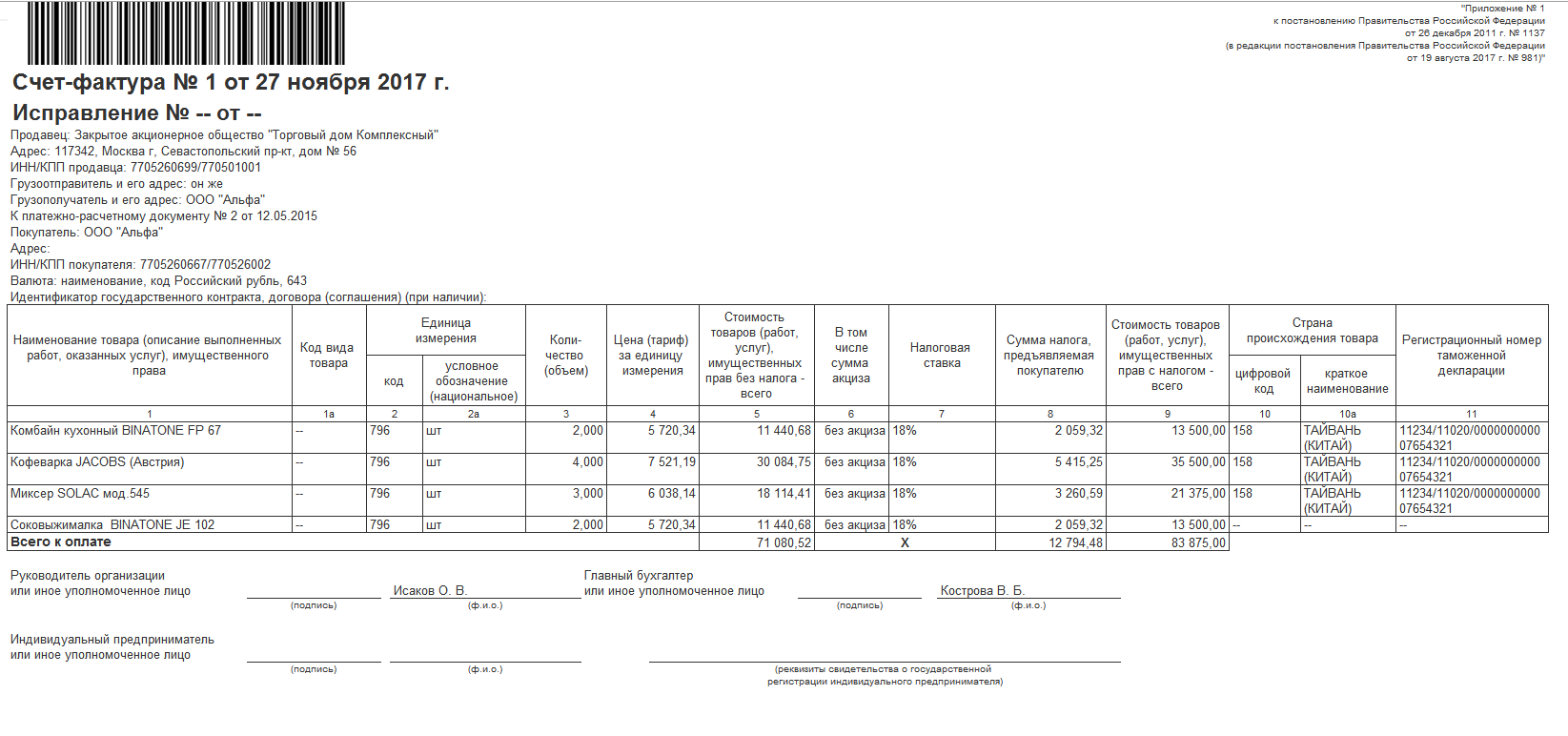

Документ, тесно связанный с применением ОСНО и расчетами по НДС. На основании счета-фактуры принимается НДС к вычету в сумме, предъявленной продавцом (НК РФ ст. 169-1). Покупатель не имеет права заявить налог к вычету при отсутствии этого документа. Счет-фактура должен быть оформлен строго в рамках, установленных законом, иначе налоговые органы могут посчитать сумму НДС к вычету неправомерной.

Может иметь как бумажную, так и электронную форму.

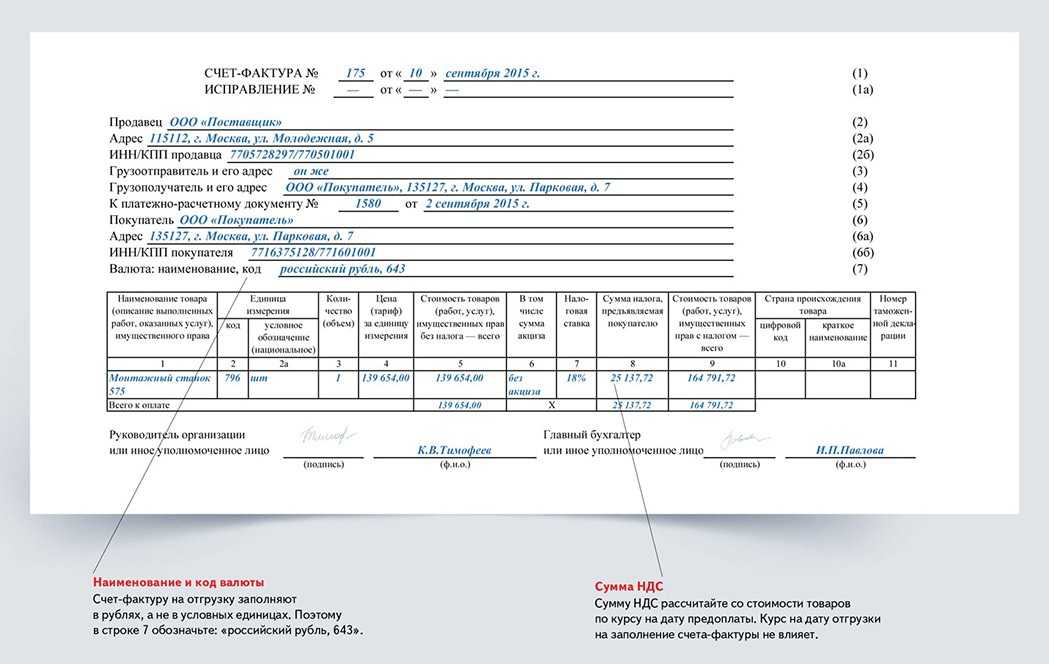

Внимание! Электронный вариант документа действителен, только если передается по электронным каналам связи с использованием квалифицированной цифровой подписи. Счет-фактура содержит следующие реквизиты:. Счет-фактура содержит следующие реквизиты:

Счет-фактура содержит следующие реквизиты:

- дату и номер счета;

- исправления (если вносились, указываются реквизиты внесения исправлений, если нет — прочерк);

- ИНН и адреса контрагентов;

- грузоотправителя и грузополучателя (если данные совпадают с данными покупателя и продавца, указывают «он же»);

- платежного документа, если имела место сделка с предоплатой;

- государственного контракта, если он имел место;

- валюту документа с кодировкой;

- наименование товара, работ, услуг, имущественных прав, являющихся предметом расчетов;

- единицы измерения, объемы;

- цену без налога;

- сумму без налога;

- акцизы, если речь идет о подакцизном товаре;

- ставку налога на добавленную стоимость;

- стоимостный расчет предъявленного покупателю НДС;

- сумму по счету-фактуре суммарно с налогом;

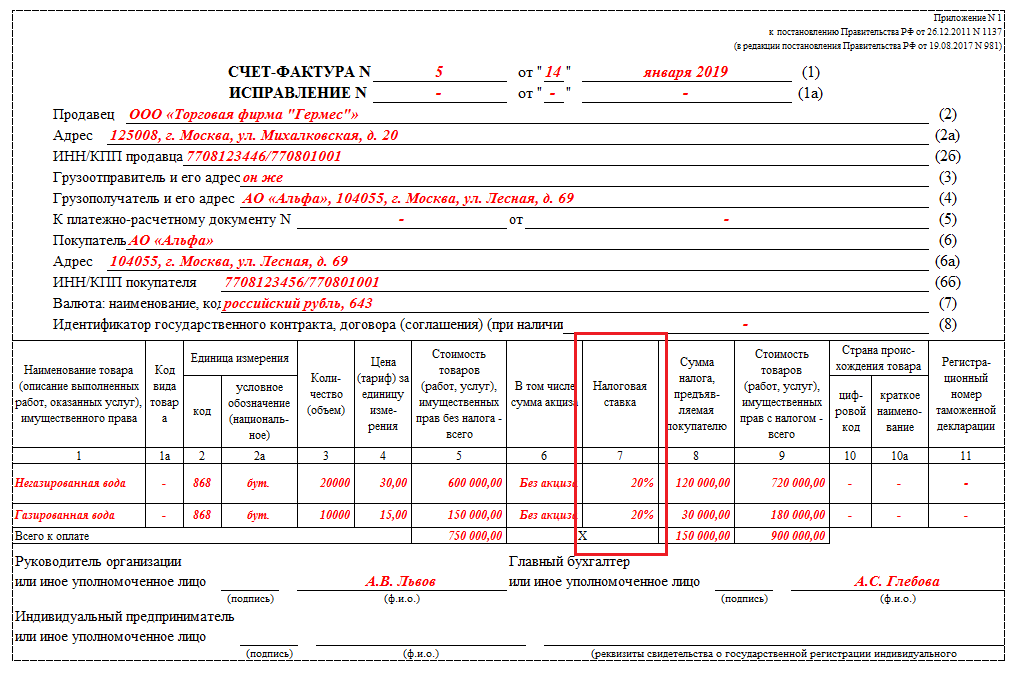

- код вида товара – для продукции, вывозимой в страны Евразийского союза (ЕАЭС).

Внимание! Страны ЕАЭС – Белоруссия, Казахстан, Киргизия, Армения. При отсутствии контрактов с этими странами в графе 1а счета-фактуры ставится прочерк (см. Постановление Правительства от 19-08-17 №981.)

Постановление Правительства от 19-08-17 №981.).

Группа реквизитов, характеризующая товар, произведенный за пределами России и прошедший таможню для использования в экономической зоне Калининградской области:

- код иностранного государства;

- его наименование;

- регистрационный номер ТД.

Внимание! Если товар произведен в России, в графах 10 и 10а следует ставить прочерки. В то же время не запрещается ставить код России (643) и наименование страны (см. письмо Минфина от 10-01-13 №03-07-13/01-01). Если товар произведен не в России, но впоследствии разделен для продажи так, что страну происхождения отдельных его партий установить невозможно, то страну происхождения и таможенную декларацию в счете-фактуре не заполняют (см

письмо Минфина от 27-11-17 №03-07-09/78220)

письмо Минфина от 10-01-13 №03-07-13/01-01). Если товар произведен не в России, но впоследствии разделен для продажи так, что страну происхождения отдельных его партий установить невозможно, то страну происхождения и таможенную декларацию в счете-фактуре не заполняют (см. письмо Минфина от 27-11-17 №03-07-09/78220).

При работе со счетами–фактурами следует учитывать ряд моментов:

- Если в документе фигурируют услуги, в сведениях об отправителе и получателе груза ставится прочерк.

- При заполнении документа на услуги в графе «Сумма акциза» пишут «без акциза», аналогично – если товар не является подакцизным.

- Наименования товаров, работ и т.д. в договоре и в счете-фактуре должны совпадать.

- Документ выписывается в день поставки либо не позднее 5 дней после.

- Адреса контрагентов вписываются точно так же, как они зафиксированы ЕГРЮЛ (ЕГРИП). Если в договоре указан иной адрес, его записывают в дополнительных строках (письмо Минфина 21-12-17 №03-07-09/85517).

- Все счета-фактуры, независимо от их вида (в т.ч. авансовые, корректировочные), учитываются хронологически, а не раздельно. Для удобства можно вводить буквенные символы в номер счета.

- Документ подписывается руководителем организации, индивидуальным предпринимателем, главным бухгалтером или их уполномоченными.

Внимание! Права уполномоченных лиц и законность их подписей должны быть оформлены доверенностью или приказом, если речь идет об организации и единственной доверенностью, если уполномоченный представляет ИП

Счёт-фактура и товарная накладная — чем отличаются

- Договор — это начало сделки. В нём вы с клиентом определяете условия сотрудничества: что, за какую цену и в какие сроки вы делаете. Если клиент постоянный, можно составить один договор на несколько сделок.

- Счёт содержит сумму к оплате, список товаров и услуг и банковские реквизиты продавца. Это необязательный документ, но его обычно используют для удобства.

- Кассовый, товарный чек или бланк строгой отчётности подтверждают оплату. Выдавайте их клиенту, который платит наличными или картой. При оплате банковским переводом оплату подтверждает платёжное поручение.

- Накладная —документ, который поставщик выдаёт покупателю при отгрузке товаров.

- Акт оказания услуг или выполненных работ — документ, который заказчик и исполнитель подписывают по результатам оказания услуг или выполнения работ.

- Счёт-фактура — обычно выдают ИП и ООО на общей системе налогообложения, потому что они работают с НДС. В редких случаях счета-фактуры выставляют на УСН, ЕНВД и патенте — об этом читайте подробнее в статье.

Эльба возьмёт бухгалтерию на себя.

Сервис подготовит отчётность и отправит её через интернет. Рассчитает налоги, уменьшит на взносы — и вы получите готовые платёжки для оплаты.

Каждый факт хозяйственной деятельности сопровождается оформлением первичных документов. На их основании бухгалтер фиксирует совершившуюся операцию в учете.

Не исключение и операции по реализации продукции, работ, услуг и пр.

В ходе указанной операции продавец должен выписать первичный документ (например, товарную накладную), на основании которого товар, работа, услуга передается (или право собственности переходит) покупателю.

Итак, товарная накладная предназначена для учета товарно-материальных ценностей, счет-фактура — для учета НДС. Возможно ли составить их в форме одного документа?

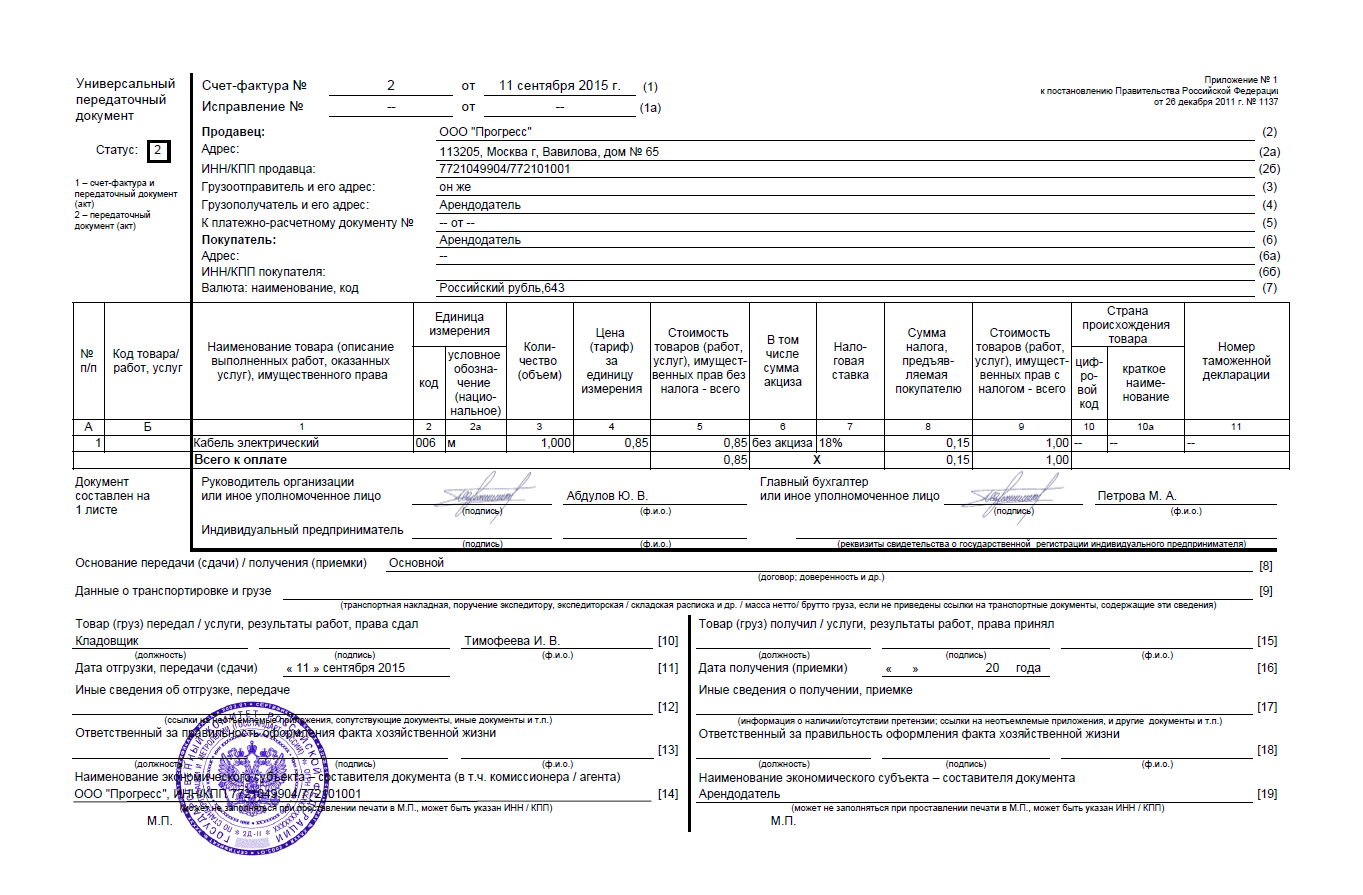

Возможно. Такой документ действует с 2013 года — с того момента, как ФНС выпустила письмо от 21.10.2013 № ММВ-20-3/96@ с целью облегчить документооборот хозсубъектов. В письме приведен новый бланк с реквизитами обоих документов. Он получил название УПД (универсального передаточного документа).

Форму счета-фактуры наше законодательство периодически корректирует, в связи с этим меняется и бланк УПД.

УПД заменяет:

- комплект из счета-фактуры и передаточного документа;

- передаточный документ.

Закон не обязывает использовать УПД, это дело добровольное. Если хозсубъект решит о том, что при отгрузке будет оформляться именно УПД, то лучше такое решение прописать в учетной политике.

Договор

Описывает права и обязанности сторон сделки. Обычно в договоре бывают такие разделы:

- Предмет договора: какой результат сделки.

- Сумма договора и порядок расчёта: когда и сколько платить.

- Права и обязанности сторон: как происходит работа.

- Ответственность сторон: что будет, если вы или партнёр нарушите сроки.

- Порядок изменения и расторжения договора: как расторгнуть договор или принять к нему дополнительные соглашения.

- Реквизиты сторон: какие у вас и партнёра расчётные счета, ИНН, ОГРН и адреса.

Договор обычно оформляется в 2-х экземплярах и содержит подписи каждой стороны.

Если вы используете с клиентами стандартную форму договора и заменяете нужные реквизиты в ворде или экселе, пользуйтесь шаблонами в Эльбе. Загрузите свой шаблон договора, и Эльба автоматически подставит реквизиты контрагента из справочника.

Для некоторых сделок письменная форма договора вообще не нужна. Например, договор купли-продажи считается заключённым уже с момента выдачи покупателю кассового, товарного чека или другого документа, который подтверждает факт оплаты. Это не значит, что при розничной купле-продаже нельзя заключить договор в письменной форме — законодательство этого не запрещает.

Шаблон договора об оказании услуг

Шаблон договора подряда

Шаблон договора поставки

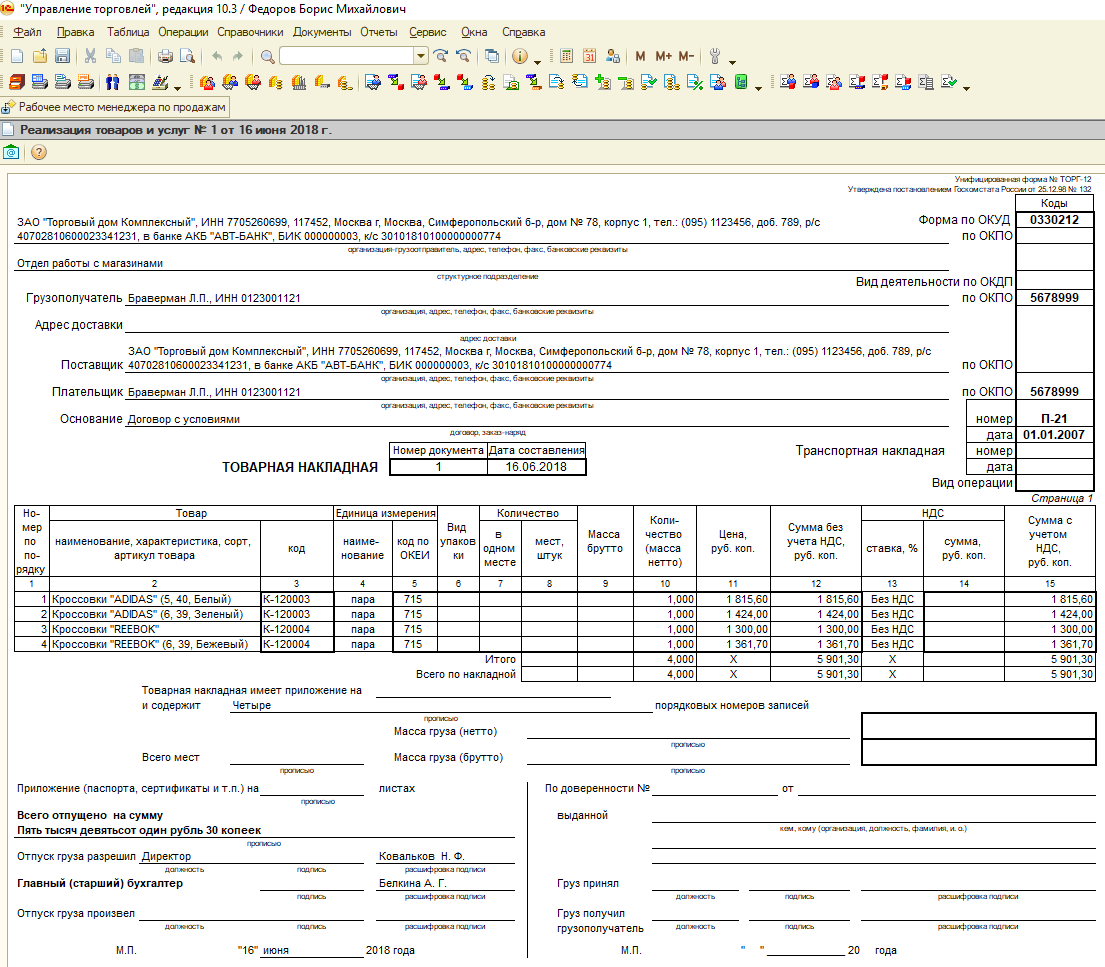

Для чего служит товарная накладная

Товарная накладная по форме ТОРГ-12 — это один из видов первичных документов, на основании которых происходит передача, например, товаров, приобретенных для перепродажи, или продукции собственного производства покупателю. То есть накладная нужна для учета товарно-материальных ценностей.

Универсальный передаточный документ (УПД)

Объединяет в себе два документа: акт (накладную) и счёт-фактуру.

Документ можно выставить как со счётом-фактурой, так и без. Во втором случае — это всё равно что обычный акт или накладная, только в формате УПД. А ещё есть вариант выставить УПД со счёт-фактурой, но без НДС.

На основании УПД покупатель сможет признать расходы, а также принять к вычету входящий НДС (если применяет общую систему налогообложения).

Статья актуальна на 02.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Чем отличаются счет-фактура и товарная накладная?

Всем юридическим лицам, а также индивидуальным предпринимателям, ведущим коммерческую деятельность, необходимо в обязательном порядке вести строгую бухгалтерскую отчетность.

С целью реализации этой задачи составляются специализированные документы – счет-фактура и товарная накладная. Они схожи между собой, но также имеют большое количество отличий.

Всем должностным лицам, тем или иным образом связанным с ведением бухгалтерской отчетности, необходимо в обязательном порядке знать их.

Для успешного ведения коммерческой деятельности необходимо соответствующим образом формировать бухгалтерскую отчетность.

В противном случае велика вероятность попадания в поле зрение налоговых органов, в результате чего может быть назначена камеральная проверка .

Во избежание возникновения подобного явления требуется ведущему отчетность лицу подробно ознакомиться со следующими вопросами:

- основные определения;

- каковая роль счета-фактуры и товарной накладной;

- законные основания.

Причем каждый пункт не менее важен, чем остальные. Незнание законодательства и основных его положений может стать причиной серьезных проблем с ФНС.

Основные определения

Продавцу, а также покупателю-посреднику следует знать, что такое и для чего необходимы следующие документы:

Счет-фактура представляет собой первичный документ, который применяется для документального подтверждения свершения сделки (продажи, отпуска) каких-либо товаров или же материалов.

При этом счет фактура имеет строго определенную форму, установленную на законодательном уровне – п.5 ст.№169 НК РФ .

В соответствии с положениями данной статьи, почти все налогоплательщики обязаны составлять данный документ и вести на их основании «Книгу покупок» и «Книгу продаж» .

Товарная накладная, в свою очередь, представляет собой документ первичного типа, который применяется для реализации различных материальных ценностей.

Формат данного документа также утвержден в действующем на территории Российской Федерации законодательстве. Применяется форма ТОРГ-12 .

Она утверждена постановлением №132 Госкомстата РФ от 25.12.98 г. Порядок составления данного документа имеет множество различного рода особенностей.

Какова их роль

Назначение счет-фактуры – это ведение учета свершенных операций различного типа. Также данный документ дает право на получение налоговых вычетов при соблюдении некоторых условий.

Важно лишь помнить, что возможно это далеко не во всех случаях. Необходимо знать, что выписывать счет-фактуру требуется лишь в том случае, когда юридическое лицо является плательщиком НДС. В некоторых особых случаях даже лицу, не обязанному платить налог на добавочную стоимость, необходимо оформлять счет-фактуру

В некоторых особых случаях даже лицу, не обязанному платить налог на добавочную стоимость, необходимо оформлять счет-фактуру.

Предоставление документов

Может ли фактура выписана раньше накладной? Покупатель должен подтвердить получение товара подписью уполномоченного лица, из чего следует, что накладная предъявляется совместно с товаром, в отличие от счета-фактуры, которая может не сопровождаться с накладной. На практике для более упрощенного действия счет-фактура выписывается в тот же день, что и накладная, тем самым формируется в один пакет документов.

Для продавца это позволяет избежать нарушения установленных сроков в 5 календарных дней. При утверждении УПД, сегодня нет необходимости выписывать два различных документов (накладную и фактуру).

Когда необходим каждый из этих документов?

Счёт на оплату выписывают в том случае, когда хотят уведомить покупателя, что организация, которая занимается реализацией товаров, продукции или оказанием всевозможных услуг надеется на получение денежных средств от покупателя. Этот документ выписывается на основании договоров, актов выполненных работ или товарных накладных. Счёт – это документ внешнего документооборота, ведь в нём содержится информация о продавце, но для покупателя.

Счёт-фактура нужна, когда продавец или подрядчик хочет проинформировать покупателя насчёт своих реквизитов. Этот документ применяется при налоговом учёте НДС. Он оформляется контрагентом лишь в том случае, когда на него, согласно российскому Налоговому кодексу, возложено обязательство по оплате НДС в бюджет.

Важно!

Товарная накладная – выписывается, когда продавцу необходимо передать покупателю продукцию или всевозможные товары. В товарной накладной обязательно указывается полное и максимально точное наименование товара, а также собственной продукции, цена за единицу, НДС, если он есть и общая стоимость товара.

Документ оформляется на основании точных реквизитов как продавца, так и покупателя. На практике применяются товарные накладные по законодательно установленной форме ТОРГ-12. Бухгалтера их заполняют? подписывают, а также скрепляют печатью и подписью руководителя.

Подробнее о том, что такое и для чего нужны товарная накладная и счет-фактура, читайте тут.

Что такое счёт-фактура?

Счёт-фактура представляет собой налоговый документ, оформляемый в строго регламентируемой форме продавцом или подрядчиком покупателю (или заказчику) после продажи товара. На основании этого документа осуществляется вычет или возмещение НДС.

Иначе говоря, счёт-фактура выполняет две функции:

Бланк оформляется в двух экземплярах и содержит в себе следующую информацию:

До 2017 г. предприятия, находящиеся на упрощённой системе налогообложения, не должны были предоставлять покупателю счёт-фактуру. Теперь же, согласно новым правилам (ст. 145 НК РФ пункт-1), продавцы могут оформлять этот документ без НДС, при освобождении от уплаты налогов. Это допустимо в случае, если в течение трёх месяцев размер их выручки не превышает 2 млн. рублей.

Подробнее о том, что такое товарная накладная и счет-фактура, читайте тут.

Срок выписки

Можно ли выписать одну счет фактуру к нескольким накладным или актам выполненных работ? Одному покупателю отгрузка ТМЦ может происходить в разные дни, с разных складских помещений одного и того же продавца, при этом каждая отгрузка сопровождается накладной.

В налоговом кодексе не предусмотрено условие оформления счета-фактуры на каждую накладную и в случае, если поставщик оформил один счет-фактуру на несколько накладных, такое действие правонарушением не является, при соблюдении установленных сроков. Другими словами от даты составления первой и последней накладной, дата оформления счета-фактуры не должна превышать 5 календарных дней.

Счет и счет-фактура: в чем разница

В чем разница между ними?

Разница между счётом и счётом-фактурой в том, что последний документ выписывается исключительно для организаций, которые являются плательщиками НДС. Товарная накладная отличается от любого из этих видов счёта тем, что она представляет собой не информацию о ТМЦ, а уже сам факт реализации товаров или продукции.

Счета, выписанные различными организациями, не всегда являются обязательными для выполнения. Но данные счёта-фактуры обязательно вносятся в налоговый учёт обоих контрагентов. А вот товарная накладная выписывается на основании доверенности сторонней организации, то есть она обязательно должна быть выписана, если покупатель пришёл за своим товаром.

Подписывается товарная накладная как продавцом, так и покупателем. Cчёт подписывается только продавцом. Во всех этих документах указываются реквизиты контрагентов и данные о товаре, продукции или услуге, а также их стоимость с учётом или без учёта НДС.

Внимание!

Более детально о том, что такое товарная накладная и счет-фактура и чем отличаются эти документы, читайте в этом материале.

Основные сведения

Определение товарной накладной

Товарная накладная является первичным бухгалтерским документом, служащим для подтверждения факта передачи права собственности на товар или любую другую материальную ценность от продавца (поставщика) к покупателю.

Документ оформляется в двух экземплярах и содержит в себе следующие данные:

- Полное название предприятия.

- Наименование и цену товара.

- Количество предоставленных товарно-материальных ценностей и их общую стоимость, включая НДС.

- Реквизиты обеих сторон (поставщика и покупателя).

- Подписи передающей и принимающей сторон.

- Печать организации.

- Номер и дату составления документа.

Важно!

Скачать образец товарной накладной форма ТОРГ-12

Более детально о том, что такое накладная и счет-фактура, как заполняются и подаются документы, узнайте в этом материале.

Для чего служит товарная накладная

Товарная накладная по форме ТОРГ-12 — это один из видов первичных документов, на основании которых происходит передача, например, товаров, приобретенных для перепродажи, или продукции собственного производства покупателю. То есть накладная нужна для учета товарно-материальных ценностей.

Форма и указания по заполнению товарной накладной утверждены постановлением Госкомстата РФ от № 132. Однако по закону «О бухгалтерском учете» от № 402-ФЗ экономические субъекты имеют право:

- разрабатывать собственные бланки первичной документации с сохранением необходимых реквизитов;

- дополнять унифицированные формы существенными для себя реквизитами.

Одновременно с выпиской товарной накладной в бухгалтерском учете формируются проводки по реализации:

- Дт 62.1 Кт 90.1 — отражен факт реализации продукции или товаров покупателю;

- Дт 90.2 Кт 41, 43 — себестоимость реализованных товаров или продукции.

Покупатель на основании товарной накладной отразит в своем учете поступление материальных ценностей проводкой Дт 10, 15, 41… Кт 60.1.

Определение товарной накладной

Товарная накладная является первичным бухгалтерским документом, служащим для подтверждения факта передачи права собственности на товар или любую другую материальную ценность от продавца (поставщика) к покупателю.

Документ оформляется в двух экземплярах и содержит в себе следующие данные:

- Полное название предприятия.

- Наименование и цену товара.

- Количество предоставленных товарно-материальных ценностей и их общую стоимость, включая НДС.

- Реквизиты обеих сторон (поставщика и покупателя).

- Подписи передающей и принимающей сторон.

- Печать организации.

- Номер и дату составления документа.

Важно!

Скачать образец товарной накладной форма ТОРГ-12

Более детально о том, что такое накладная и счет-фактура, как заполняются и подаются документы, узнайте в этом материале.

Счет-фактура – что это такое?

Счет-фактура (СФ) — документ, который удостоверяет отгрузку товаров по факту, либо же оказание услуг, а также их стоимость. В соответствии с пп. 6,7 ч. 2 ст. 9 Закона от N 402-ФЗ, СФ не является первичным бухгалтерским документом.

Для чего нужен СФ? Счет-фактуру выставляют продавцы или исполнители покупателю, или заказчику, после того как покупатель принимает товар или услугу.

Внимание!

- Скачать бланк счет-фактуры

- Скачать образец счет-фактуры

На основании СФ бухгалтерия формирует «книгу покупок» и «книгу продаж». Организации, ведущие дела по упрощенной системе налогообложения, ими не пользуются, так как в таких ситуациях вторая сторона вправе использовать для учета НДС иные документы, например, платежное поручение.

Статус УПД

В левой части документа необходимо выбрать один из двух статусов. Статус № 1 говорит о том, что документ одновременно заменяет и передаточный документ (накладную, акт), и счет-фактуру. Статус № 2 означает, что перед вами только передаточный акт. Если продавец выписал УПД со статусом 2, необходимо также выписать и счет-фактуру (применимо для организаций, работающих с НДС).

В зависимости от выбранного статуса заполняются реквизиты универсального документа. Первый статус обязывает заполнить абсолютно все реквизиты УПД. Этот вывод основан на требованиях, которые предъявляются к первичным документам ( Закона от 06.12.2011 № 402-ФЗ), а также к счетам-фактурам ( НК РФ).

Статус с кодом 2 позволяет заполнить лишь те реквизиты, которые обязательны для накладной (акта). Значит, продавец вправе оставить пустыми часть данных УПД:

- строку 5 «К платежно-расчетному документу»;

- графу 6 «В том числе сумма акциза»;

- графу 7 «Налоговая ставка»;

- графы 10 и 10а «Страна происхождения товара» (цифровой код и краткое наименование);

- графу 11 «Номер таможенной декларации».

Форма УПД содержит строки «Наименование экономического субъекта» (№ 14 и 19). Их можно не заполнять, если на документе будет стоять печать продавца и покупателя. Печать должна содержать полное наименование организации.

Статус документа носит информационный характер. Фактический статус УПД определяется наличием/отсутствием в нем всех обязательных показателей в отношении первичных учетных документов и (или) счетов-фактур. Поэтому регистрации в книге покупок и книге продаж подлежит даже УПД со статусом 2, если в нем заполнены все реквизиты.