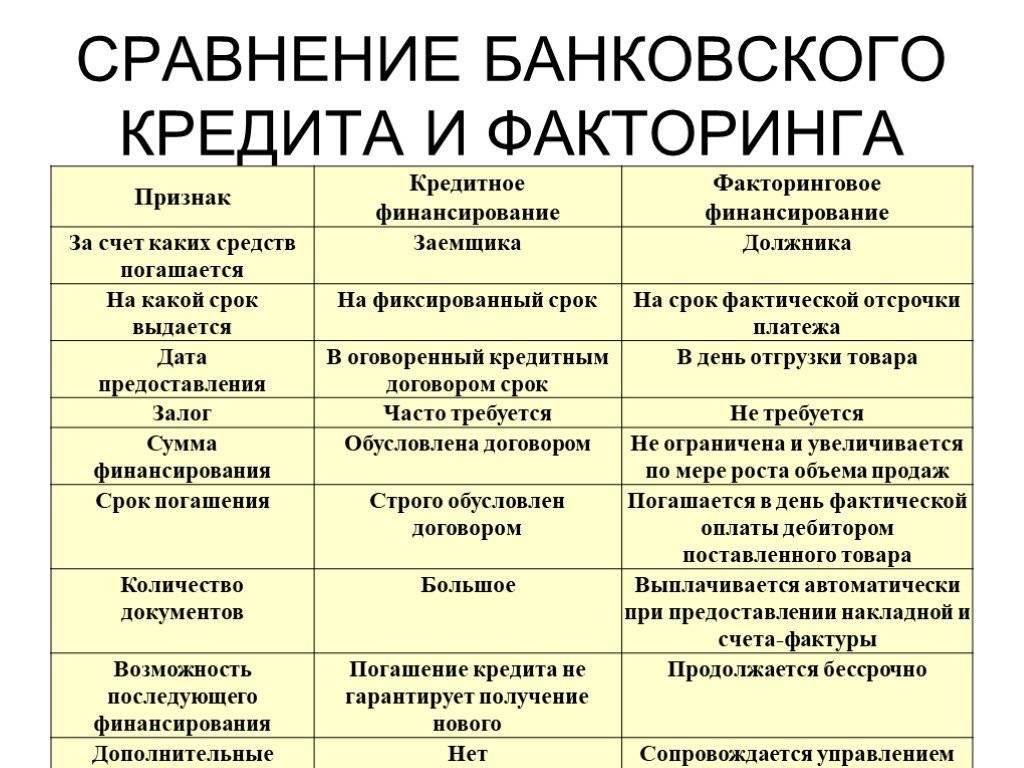

Что такое реструктуризация?

Эта процедура представляет собой внесение изменений в действующий договор в пределах одного банка. Чаще всего на реструктуризацию кредитор выводит клиентов, у которых уже появился просроченный долг, и которые самостоятельно не идут в банк для решения данной проблемы.

Есть категория людей, которые видят, что их материальное положение значительно ухудшилось, поэтому сразу же предпринимают действия.

При возникновении финансовых проблем, клиенту стоит подготовить для банка соответствующую документацию. Например, если родился ребенок, то можно предоставить свидетельство о рождении. Если умер близкий человек, то — свидетельство о смерти. Если болезнь\травма\нетрудоспособность, то — справки с мед.учреждений.

Для того, чтобы снизить долговое бремя заемщика, банк предлагает несколько вариантов реструктурирования кредита:

- Увеличение срока займа. В этом способе остаток ссуды растягивает на определенный срок. Например, клиент взял кредит на три года с платежом 20 т.р., банк продлил срок до 5 лет и платеж стал 11 т.р. Благодаря этому заемщик не допускает просрочек, качество кредитного портфеля не страдает, банк получает выданную сумму и доход в виде дополнительных процентов. При продлении срока ставка обычно не уменьшается. Если смотреть с экономической точки зрения, продление срока невыгодно для заемщика. Это означает, что придется переплатить гораздо больше. С другой стороны, у заемщика будет возможность решить свои денежные проблемы и, по возможности, гасить кредит досрочно. Кредитная история при этом не портится.

- Кредитные каникулы. Часто бывает так, что заемщик теряет работы, стабильный доход и некоторый период не может найти работу, например, 1-3 месяца. Он не отказывается платить, но ему нужна «передышка» от платежей. В таком случае банк готов предоставить каникулы. Они означают, что на оговоренный срок, обычно не более 6 месяцев, клиент не вносит платежи, или платит только проценты или оговоренную сумму. В случае погашения только процентов, тело долга не погашается, а это означает, что после каникул придется платить все проценты заново. При отсрочке оплаты клиент вообще не вносит платежи. Кредит замораживается на некоторый период, обычно не более 3 мес. После отсрочки банк заставляет вносить отложенные платежи в двойном размере вместе с плановыми или распределяет их на оставшийся срок.При этом оставшиеся платежи увеличиваются. В некоторых банках после каникул увеличивается срок кредита на период отсрочки. Кроме отсрочки, клиент может растянуть срок выплаты. Если кредит оформлен на 4 года, а максимальный срок банк допускает до 7 лет, то остаток долга растягивается до размера нужного платежа. Это не экономит деньги заемщика, но снижает кредитную нагрузку.

- Изменение даты платежа. Допустим, дата платежа стояла 12 число. Клиенту работодатель изменил сроки выплат и стал выплачивать аванс 15 числа. Для того, чтобы оставаться в графике выплат и допускать просрочки даже пары дней, заемщик по заявлению может изменить дату платежа. Пересчитанные проценты будут включены в новый платеж, поэтому он будет больше.

Вот как Сбербанк видит варианты реструктуризации кредита:

Изменение валюты кредита также является вариантом реструктуризации. Однако валютных кредитов сейчас практически нет и этот вариант не пользуется популярностью.

Таким образом, при возникновении сложных финансовых условий, заемщик может рассчитывать на поддержку со стороны банка. Стоит отметить, что не все банки готовы пойти на изменение условий действующего договора.

Лучшие банки по рефинансированию ипотеки

Помимо прочих направлений, в банках для физических лиц предлагается и перекредитование ипотечных займов. Рассмотрим подробнее лучшие предложения в этом сегменте финансовых операций.

Открытие

В данном банке сумма займа составляет от 500 тысяч до 15 миллионов рублей. Однако, в Москве, Санкт-Петербурге, а также в областях вокруг этих городов кредитный лимит увеличен до 30 миллионов рублей. Минимальная ставка по займу составляет 9,6% годовых, максимальная – 17,1%. Заёмные средства выдаются на срок от трёх до 30 лет. У заёмщика не должно быть долгов по ипотеке. Кроме того, за последние 180 дней у него не должно быть просрочек более чем на 30 дней.

Альфа-Банк

Одним из банков, предлагающих рефинансирование ипотеки, является Альфа-Банк. Сумма перекредитования – от 600 тысяч до 50 миллионов рублей, срок кредитования от трёх до тридцати лет, минимальная процентная ставка – 9,69% годовых. Допускается задолженность клиента по ипотеке перед прежним кредитором, она погашается в рамках определённой процедуры. После её завершения клиент рассчитывается по ипотеке исключительно с Альфа-Банком.

↑ Понятие рефинансирования долга

Рефинансирование относится к форме реструктуризации, при составлении договора особое внимание уделяется важным моментам:

- старый кредит закрывается;

- заемщик получает новое обязательство для погашения проблемного под определенные условия;

- наличные деньги проситель не получает — они используются для перекрытия просрочек по старому договору.

К минусам такого подхода специалисты относят:

- появление новой суммы с процентами;

- незначительное снижение ставки ежемесячных выплат;

- значительное увеличение сроков — вместо трех платят семь лет и пр.;

- компания соглашается рефинансировать, но учитывает не только основной кредит, но и штрафы, комиссию, пеню и пр.

Важно! Рефинансирование также невыгодно для клиента, в отличие от финансовой организации.

«Кривой» подход

Подразумевает наличие постороннего лица, который предоставляет деньги для оплаты задолженности. После расчета с финансовой организацией заемщик берет новый кредит в другом банке (с лучшими условиями) и возвращает взятое кредитору. Затем начинает рассчитываться по новому обязательству. К плюсам такого подхода относят большой выбор организаций, выдающих кредиты под залог недвижимого имущества, возможность подбора подходящих и более выгодных условий. Минусы представлены сложностью с поиском постороннего лица, способного дать актуальную сумму даже на небольшой срок, без обеспечения. Отрицательные стороны данного займа — это проценты за пользование деньгами, которые могут перекрыть положительные стороны рефинансирования.

Реклама Банк ВТБ (ПАО)

Потребительский кредит от ВТБ

сумма:

До 40 000 000 руб.

ставка:

От 6.9%

срок:

До 60 мес.

решение:

От 20 минут

Оформить

Смотреть все предложения

Классический подход

Заключается в поиске нового кредитора, который даст деньги на оплату долгов перед старой финансовой организацией. Компания согласовывает обязательства под залог жилья или любой иной недвижимости, позволяя рассчитаться с задолженностями. К плюсам такого подхода специалисты относят защищенность клиента от мошеннических схем, прозрачность условий и актуальные процентные ставки. Минусы заключаются в том, что организации стали заниматься рефинансированием недавно и четко выверенных схем у них не существует. Попавшие в сложную жизненную ситуацию клиенты интересуются про рефинансирование или реструктуризация кредита, что лучше выбрать и как оформить. Порой люди до конца не понимают смысл обоих предложений. Перед подписанием нового договора необходимо изучить все нюансы, реально оценить свои финансовые возможности. В противном случае заемщика ожидают неприятные сюрпризы в виде невозможности погашения долгов и последующий суд с отторжением собственности.

Что выбрать: реструктуризацию или рефинансирование долга?

Что же все-таки будет выгоднее для должника – реструктуризация или рефинансирование? Анализируя все вышеизложенное, приходим к выводу, что ни то, ни другое невыгодно для заемщика! Банк, как и любой предприниматель, в убыток себе работать не будет. В случае выбора реструктуризации, ваша финансовая зависимость от банка продлевается, тем самым, вы увеличиваете выплаты в пользу банка. При рефинансировании банком считается сумма задолженности, которая включает в себя и банковские комиссии, и штрафы. Все эти суммы могли быть уменьшены по решению суда. Другими словами, заемщикам, которые имеют просрочку по кредиту, невыгодно принимать ни одну из форм реструктуризации, ни рефинансирование.

Как определить выгоду рефинансирования

Как понять, полезно ли будет рефинансирование:

- Сравните условия кредитования в разных банках.

- Отберите предложения по рефинансированию, которые показались вам самыми привлекательными.

- Сделайте расчеты на кредитном калькуляторе и выберите самый выгодный вариант.

Этапы расчета:

- Узнайте, сколько нужно заплатить, чтобы погасить действующий займ.

- Посчитайте, сколько вы должны выплатить банку в течение оставшегося срока и по старой процентной ставке.

- Посчитайте, какой будет выплата за то же время по ставке, которую предлагает другой банк.

- Полученные цифры покажут вам степень выгоды.

Выполняя расчеты, не забывайте о всевозможных комиссиях. К примеру, если рефинансируемый займ брался под залог, нужно будет переоформить страховку, а это – дополнительные расходы.

Как можно поступить с действующей страховкой при рефинансировании кредита:

- пролонгировать, если страховщик аккредитован в новом банке. По причине смены банка вы заключаете новый договор страхования с учетом ранее оплаченной премии. Продлить договор могут с доплатой или без нее;

- вернуть неиспользованную часть взносов, если страховая компания не аккредитована банком, оказывающим услугу рефинансирования. Одновременно с возвратом вы подписываете соглашение с другим страховщиком и оплачиваете страховку.

Когда от рефинансирования следует отказаться

Предварительные расчеты покажут, насколько рефинансирование целесообразно.

Для наглядности возьмем сумму задолженности покрупнее — 500 000 рублей с теми же исходными условиями: ставкой 39,99% и ежемесячным платежом 24 052 руб. За три года переплата составит 366 084,32 (73,22% от суммы кредита).

В таблице представлено, какую выгоду мы получим, если рефинансируем кредит по ставке 17,9% годовых через 12, 18, 24 и 30 месяцев:

| Показатель | Через 12 мес. | Через 18 мес. | Через 24 мес. | Через 2,5 года |

| На 2 года | На 1,5 года | На 1 год | На 6 мес. | |

| Остаток долга на начало периода | 393 298,95 | 321 681,04 | 234 875,64 | 129 015,00 |

| Сумма выплаченных процентов на начало периода | 181 925,00 | 254 617,00 | 312 127,00 | 350 580,00 |

| Ежемесячный платеж | 19 633,20 | 20 523,58 | 21 532,28 | 22 644,74 |

| Переплата | 77 934,39 | 47 795,63 | 23 547,75 | 6 882,10 |

| Итого переплата | 259 859,39 | 302 412,63 | 335 674,75 | 357 462,10 |

| Выгода | 106 224,93 | 63 671,69 | 30 409,57 | 8 622,22 |

Из расчетов следует, что кредит имеет смысл рефинансировать в первой половине срока, иначе выгода будет минимальной.

При этом, если разница между ставками не такая большая, как в примере, а всего 2–5%, то рефинансирование вообще потеряет всякий смысл.

Например, при ставке 34,99% годовых динамика будет выглядеть так:

| Показатель | Через 12 мес. | Через 18 мес. | Через 24 мес. | Через 2,5 года |

| На 2 года | На 1,5 года | На 1 год | На 6 мес. | |

| Остаток долга на начало периода | 393 298,95 | 321 681,04 | 234 875,64 | 129 015,00 |

| Сумма выплаченных процентов на начало периода | 181 925,00 | 254 617,00 | 312 127,00 | 350 580,00 |

| Ежемесячный платеж | 23 013,24 | 23 222,89 | 23 477,70 | 23 749,45 |

| Переплата | 159 130,72 | 96 463,27 | 46 940,06 | 13 541,83 |

| Итого переплата | 341 055,72 | 351 080,27 | 359 067,06 | 364 121,83 |

| Выгода | 25 028,60 | 15 004,05 | 7 017,26 | 1 962,49 |

Дело в схеме погашения задолженности: в первые месяцы в основном погашаются проценты, а основная часть долга убывает медленно.

Если вы справляетесь с долговой нагрузкой, нет смысла увеличивать срок кредита. Даже при более выгодной ставке общая переплата может оказаться больше, ведь она напрямую зависит и от срока пользования кредитом.

Вновь обратимся к нашему примеру, но теперь растянем выплаты на три года:

| Показатель | Через 12 мес. | Через 18 мес. | Через 24 мес. | Через 2,5 года |

| На 3 года | На 3 года | На 3 года | На 3 года. | |

| Остаток долга на начало периода | 393 298,95 | 321 681,04 | 234 875,64 | 129 015,00 |

| Сумма выплаченных процентов на начало периода | 181 925,00 | 254 617,00 | 312 127,00 | 350 580,00 |

| Ежемесячный платеж | 14 216,73 | 11 627,93 | 8 490,14 | 4 663,55 |

| Переплата | 118 531,79 | 96 947,69 | 70 786,48 | 38 882,41 |

| Итого переплат | 300 456,79 | 351 564,69 | 382 913,48 | 389 462,41 |

| Выгода | 65 627,53 | 14 519,63 | -16 829,16 | -23 378,09 |

Уже после половины срока кредита рефинансирование оказывается невыгодным.

Что такое рефинансирование кредита?

Это инструмент управления кредитом, с помощью которого можно улучшить условия выплат. Если подробнее: можно сократить процентную ставку, увеличить период выплат или скорректировать график выплат. Схема рефинансирования кредита – это: оформление нового кредита с более выгодными условиями, а затем – погашение старого долга за счет новых средств.

Рефинансирование – это, простыми словами, перекредитование. Эту операцию можно провести в том банке, где открыт кредит, а также в любом другом банке.

Рефинансирование выгодно использовать, когда:

- обновляется ставка Центробанка РФ и на банковском рынке появляются более выгодные предложения в плане процентов;

- когда есть несколько кредитов и кредитных карт, и из-за их количества трудно не забывать об оплате в разные дни. С помощью рефинансирования можно объединить все долги в один;

- если есть риск невыплаты. В таком случае можно оформить кредит с более длительным сроком выплат, чтобы снизить ежемесячную кредитную нагрузку.

Выгодно ли рефинансирование потребительского кредита

Перекредитование потребительских займов, не обеспеченных залогом, представляется менее выгодным для заемщиков. Но конечный ответ о выгоде рефинансирования потребительского кредита можно получить только после анализа индивидуальных условий погашения займа:

- оставшийся размер задолженности и длительность его погашения;

- варианты погашения;

- разницу в размере предложенной ставки;

- разницу в переплате по кредиту;

- требование о приобретении страхового полиса;

- способность заемщика обслуживать кредиты.

Обратите внимание! Ключевой момент – размер переплаты. Если при прочих равных по результатам расчетов он снижается, перекредитование потребительского кредита выгодно

Рефинансирование ипотеки

Некоторые финансовые учреждения предоставляют своим клиентом возможность рефинансировать не только кредит, но и ипотеку. В этом случае обременение на недвижимость снимается у первичного кредитора, после погашения долга, а затем передаётся в качестве залога новому банку.

Если в банке нет программы рефинансирования для снижения финансовой нагрузки, клиент банковского учреждения может оформить кредит наличными и потратить эти деньги в счёт погашения долга по ипотечному кредиту. Например, если осталось выплатить за приобретенную недвижимость 500 тысяч рублей, можно обратиться в банк и получить нужную сумму. Выплата ипотеки позволит оформить жильё в собственность в кратчайшие сроки. Да, долг также будет выплачивать, но появится возможность получить на квартиру соответствующее свидетельство.

Этот вариант рефинансирования не является выгодным, так как нередко проценты по потребительскому кредиту выше, чем по ипотеке. Но способ отлично подойдёт тем, кому требуется срочное оформление бумаг.

Вам может быть интересно — «Подробное руководство по социальной сети ВКонтакте».

Что такое рефинансирование кредита?

Существует два типа рефинансирования:

- внутреннее;

- внешнее.

В первом случае кредитные условия пересматриваются и меняются в том банке, который дал кредит. Это может быть выдача нового кредита или же дополнение действующего договора какими-нибудь новыми пунктами.

Рефинансирование

Если речь идет о внешнем рефинансировании, то кредит выдается уже в новом финансовом учреждении и, соответственно, вся процедура оформления проводится повторно.

Рефинансирование, равно как и другие типы кредитов, влечет за собой открытие так называемого ссудного счета, за обслуживание которого, разумеется, придется платить. Характерно, что при заключении контракта подобного типа есть возможность привлечения созаемщиков.

Рефинансирование кредита в Сбербанке

В межбанковской сфере это понятие подразумевает кратковременное кредитование мелких финансовых учреждений Центральным банком. При этом получение кредита возможно лишь для тех из них, которые стабильны в финансовом плане.

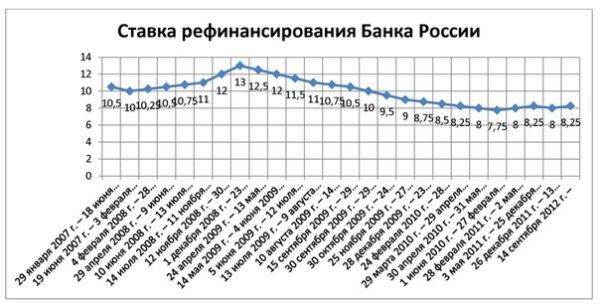

Ставка рефинансирования

Интерес к рефинансированию: причины

Перекредитование: есть ли реальные выгоды?

Если у вас оформлена ссуда в банке, но ее условия достаточно жесткие или в настоящее время появилась возможность оформить заем с более выгодными параметрами, то рефинансирование позволит вам существенно улучшить свое положение. Для этого надо будет получить новый кредит в этом же или другом банке и за его счет произвести оплату уже существующего долга. После этого вы будете выплачивать платеж уже новому кредитору.

Возможна и обратная ситуация, когда оформлена ссуда под 19% годовых на 3 года, но физлицо становится участником программы, получив деньги под 21% с увеличением периода на 1-2 года. Допустим на 5 лет. Тогда за счет более длительного срока пользования заемными средствами появляется возможность сократить ежемесячный платеж, хотя при этом возрастает итоговая переплата. В критической ситуации нехватки денег это может стать реальным решением проблемы. К тому же существует возможность досрочно выплатить долг, сократив негативные последствия для себя.

Чем рефинансирование отличается от реструктуризации

Иногда рефинансирование путают с реструктуризацией. При рефинансировании просто заключается новый кредитный договор, даже если делать это в том же банке.

А реструктуризация — это изменение условий текущего кредитного договора. Обычно реструктуризация связана с тяжелой финансовой ситуацией заемщика и риском, что он вообще не сможет закрыть задолженность. В этом случае банк может пойти навстречу и снизить размер платежа или процентную ставку на определенное время либо не взыскивать штрафы за просрочки.

Пример. Наталья оформила потребительский кредит на три года. Первые шесть месяцев она вносила платежи своевременно и в полном объеме. Затем ее доходы сократились, и выплата долга стала непосильной. Она обратилась с просьбой о реструктуризации. Банк пошел навстречу и снизил процентную ставку на два месяца. За это время Наталья восстановила прежний уровень дохода и стала платить на прежних условиях.

Что такое рефинансирование?

Это погашение действующего займа путем выдачи нового. Рефинансировать кредиты допускается в пределах одного банка или в другом.

В последнее время эта услуга приобрела массовый характер. В период 2014-17 гг. кредитные ставки превышали 25-30% годовых. Сейчас же можно спокойно взять кредит под 10-15%.

Чтобы уменьшить переплату и снизить нагрузку, заемщики начинают рефинансировать свои кредиты под более низкую ставку. В большинстве случае банки отказывают рефинансировать свои кредиты, мотивируя это тем, что раз заемщик подписал такие условия, то пусть и исполняет их. Другие банки, в целях привлечения новых клиентов, готовы рефинансировать кредиты под более низкую ставку.

При рефинансировании выдается новый кредит. Процесс рассмотрения заявки на рефинансирование ничем не отличается от стандартного процесса кредитования. Банк также проверяет кредитную историю, документы и пр. Плюсом для заемщика здесь является то, что он уже заемщик другого банка. Это означает, что тот банк его проверил, раз выдал деньги.

Если реструктуризация априори невыгодна финансово для заемщика, то рефинансирование несет в себе выгоду. За счет снижения действующей ставки значительно сокращается переплата, срок оплаты, размер ежемесячного платежа.

При рефинансировании банк безналичным путем направляет деньги на счет старого кредита, после чего заемщик пишет заявление на ПДП и предоставляет в новый банк справку о полном погашении и закрытии кредита.

В случае непредоставления этого документа, новый банк вправе заставить заемщика вернуть всю выданную сумму, поскольку нет подтверждения, что деньги использовались по своему назначению. Иногда банк просто повышает ставку на несколько пунктов.

К рефинансированию заемщики прибегают, если:

- Нашли более низкий процент или попали под акцию.

- Неудобно вносить платежи в этом банке. Например, у банка один банкомат в районе проживания и тот постоянно ломается, а до офиса ехать час-два.

- Много кредитных обязательств. Сейчас закредитованность населения достигла своего максимума. Часто люди имеют по 2-5 кредитов, включая кредитные карты. По каждому кредиту стоит своя дата оплаты. Чтобы не платить по 5 раз в месяц, проще объединить все кредиты в один и вносить один платеж один раз в месяц.

Как оформить рефинансирование

Процесс такой же, как и оформление другого вида кредита. Заёмщику нужно:

️ подать заявку на рефинансирование кредита. Если обращаетесь не в свой банк, нужно приложить документы о бизнесе. Комплект зависит от кредитной организации. Обычно это паспорт, свидетельство ИНН, устав компании, финансовая отчётность. Если прежний кредит с залогом, необходимо прописать это в анкете;

️ предоставить банку информацию о действующем кредите: о сумме оставшейся задолженности и реквизитах для перечисления денег. Если рефинансируются несколько кредитов, справки нужно брать по каждому;

️ дождаться, когда банк изучит документы и примет решение об одобрении сделки и условиях рефинансирования. Если предложение устраивает, необходимо подписать договор с новым кредитором;

️ подать заявление о досрочном погашении старого долга после того, как банк перечислит деньги;

️ взять у прежнего кредитора справку о погашении и передать её в новый банк. Если этого не сделать, ставку рефинансирования могут увеличить;

↑ Реструктуризация при банкротстве физического лица: что нужно знать

При возникновении проблем с погашением имеющихся долговых обязательств, изменение структуры кредита может стать способом решения возникшей ситуации.

Важно! Специалисты рекомендуют не впадать в крайности, отказываясь от оплаты ежемесячных платежей или пытаясь спрятаться от кредитора. Любой вопрос решается в законном порядке, в противном случае должника ожидает суд.

Виды реструктуризации

Существует несколько вариаций изменений структуры кредита. В большинстве отечественных финансовых организаций принято пользоваться определенными типами переоформления договоров.

Увеличение срока кредитования

Банковские компании предлагают «пролонгацию» займа с увеличением времени выполнения обязательств и снижением объема ежемесячного платежа. Такой подход помогает уменьшить финансовую нагрузку на заемщика.

Важно! Перед тем, как пролонгировать кредит, проситель должен изучить все нюансы схемы изменений долговых обязательств, учесть все положительные и отрицательные стороны. При верном выборе он получит уменьшение регулярных выплат, но и увеличение итоговой суммы.. Кредитные каникулы

Кредитные каникулы

Относятся к оптимальным вариантам решения вопроса, при них заемщик имеет право на перерыв, в течение которого не платит сам кредит или начисленные по нему проценты. В некоторых случаях все типы выплат останавливаются на определенный промежуток. «Отпуск» может продолжаться как несколько месяцев, так и два года. Выгода заключается в возможно найти за этот период новую, более высокооплачиваемую работу, дополнительные источники доходов и полностью решить финансовые проблемы. На практике на такую отсрочку организации соглашаются неохотно, но и при снижении объема выплат должнику становится легче разобраться с кредитом.

Переход на другую валюту

При переходе с валютного счета на рублевый перерасчет востребован в отдельных случаях. Чаще всего, он используется при значительном падении курса. Изменения выгодны заемщику, но не финансовой организации и не все компании согласны на проведение процедур по данной схеме. В этом случае происходит снижение процентов и итоговой прибыли финансистов.

Рефинансирование

Подразумевает процедуру перекредитования в одной и той же финансовой организации, а не в посторонней. Клиент погашает заем при получении нового, выданного на более выгодных условиях, с увеличением сроков и снижением объема ежемесячных выплат.

Уменьшение ставки по процентам

Компании соглашаются реструктурировать задолженность с перерасчетом начальных процентных ставок. Схема предлагается клиенту с идеальной финансовой репутацией. Результатом нововведений становится существенное снижение ежемесячной нагрузки на бюджет плательщика.

Списание неустоек

При возникновении проблем финансовые фирмы могут дать своим заемщикам отсрочку на оплату пени, неустойки или штрафной санкции. Иногда клиент получает списание указанных дополнительных сумм. Вариант встречается редко, используется для изменений по проблемным кредитам. К нему прибегают при банкротстве или успешном погашении большей части задолженности.

Важно! Компания может изменять условия кредитования по смешанной схеме, дополняя продление сроков сменой валюты или списанием неустойки. В любом варианте ищется индивидуальный подход к проблеме, но он будет выгодным организации, а не клиенту.

Процедура реструктуризации банковского долга

Изменение долговых обязательств производится:

- по ипотечным кредитам;

- автозаймам;

- потребительской ссуде и иным финансовым продуктам.

Важно! Каждая организация устанавливает собственную схему и правила проведения процедуры.

Сколько раз можно делать реструктуризацию кредита

Программа не ограничена определенным числом изменений структуры долгового обязательства. Проситель может проводить несколько процедур по решению финансовых проблем.

Важно! Реструктуризировать можно разные кредиты, выполнять процедуру по одному и тому же обязательству не получится.

Как и где получить

Требования к клиенту, выдвигаемые банком при подаче заявки на рефинансирование, ничем не отличаются от оформления простого займа. Клиент должен быть платежеспособным, иметь соответствующий уровень доходов и рабочий стаж, «незапятнанную» кредитную историю и т. д. Именно по таким критериям сотрудники оценивают клиента.

Где получить рефинансирование

А вот недобросовестному плательщику, просрочивающему выплаты, в перекредитовании, вероятнее всего, откажут.

Последовательность действий при рефинансировании должна быть следующей (вне зависимости от выбранного банка).

Этап 1. Клиент приходит в отделение банка, который оказывает услуги подобного типа, и подтверждает собственную платежеспособность при помощи соответствующей документации.

Этап 2. Далее клиент посещает банк, ранее выдавший кредит, где интересуется, не указано ли в составленном контракте о моратории на преждевременное погашение долга и согласен ли банк пойти на подобные уступки.

Этап 3. Клиент возвращается в первый банк и подписывает контракт. Характерно, что в большинстве случаев сотрудники банка сами перечисляют деньги предыдущему кредитору, а также берет на себя все вопросы организационного плана.

Реструктуризация

Это процесс пересматривания условий действующего кредита. Вы сможете реструктурировать его только в банке, где он был взят — нельзя обратиться в другой.

Реструктуризация возможна, если у заемщика денежные затруднения и нет средств для оплаты по кредиту в прежних размерах.

Условия процедуры различны. К примеру, банки вправе:

- понизить ставку по процентам;

- списать проценты;

- понизить ежемесячные платежи.

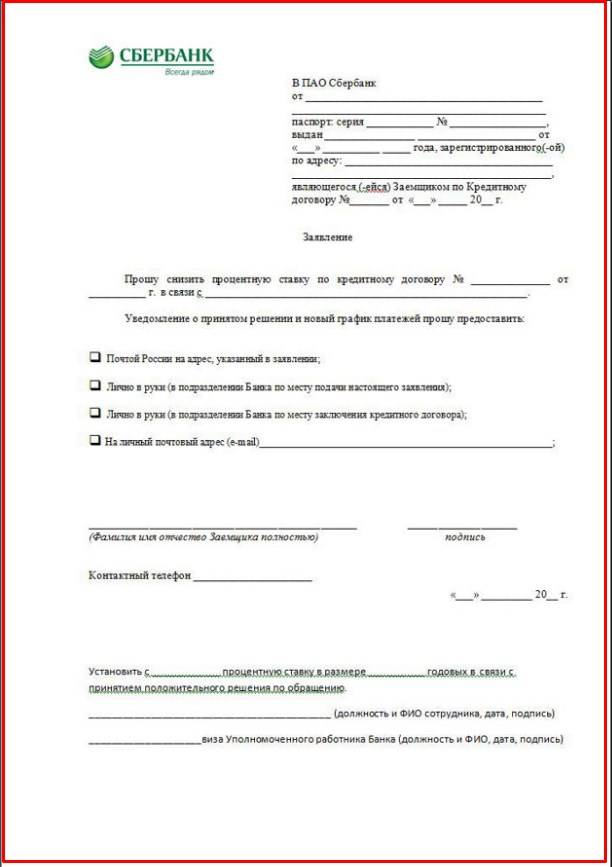

Образец заявления на реструктуризацию кредита в Сбербанке.

Заемщик не всегда получит выгоду от реструктуризации. Так, банк имеет право предложить увеличение кредитного срока, не меняя процентную ставку. Согласитесь — значит переплатите в будущем.

Кредитная история фиксирует реструктуризацию как закрытый кредит. Тут все будет зависеть от этапа, на котором вы договоритесь с банком. Как правило эта процедура проводится, когда ситуация безвыходное. То есть, когда уже есть просрочка, что означает понижение кредитного рейтинга. Эти сведения будут храниться в кредитной истории.