Особенности вклада

Вклад – это деньги, которые клиент (он же вкладчик) передаёт банку на определённых условиях. Различают две основные группы вкладов.

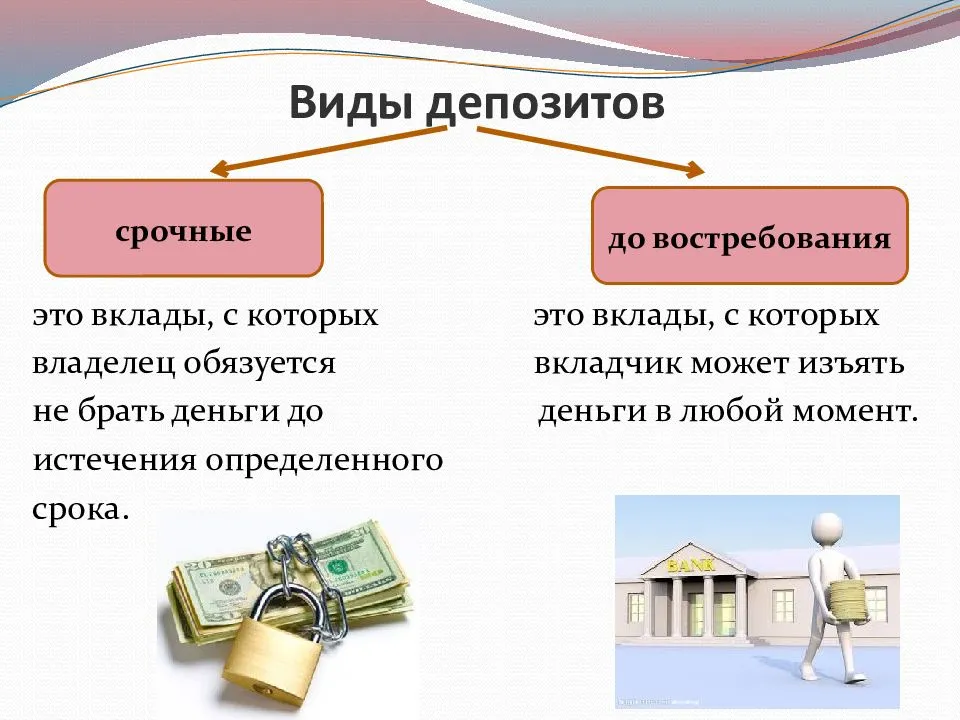

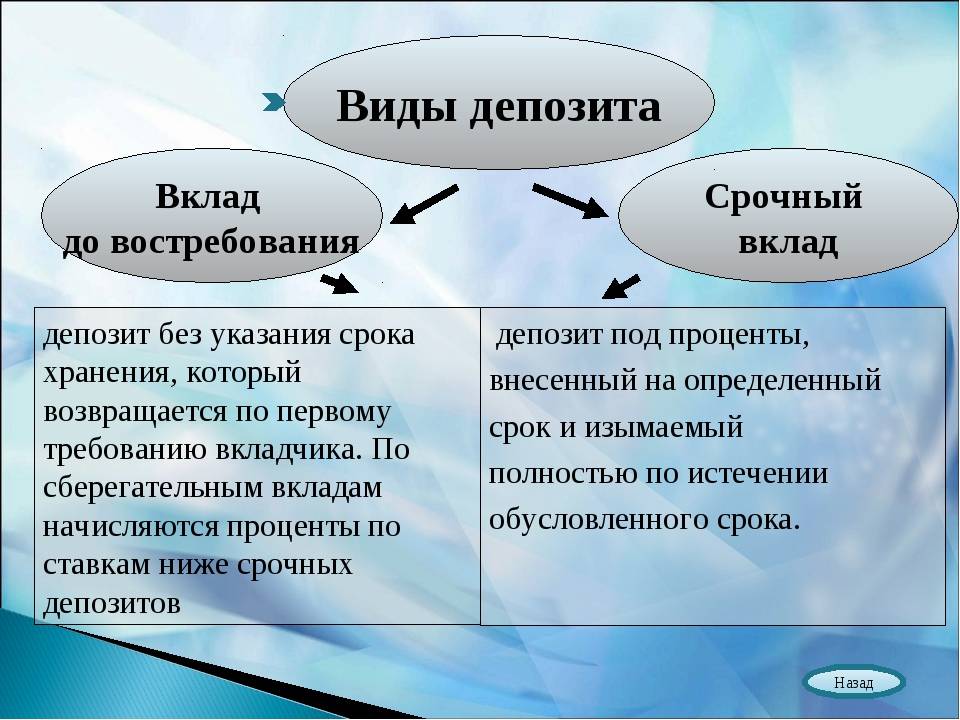

Вклад «До востребования»

Этот вид вкладов характеризуется тем, что вкладчик может свободно распоряжаться деньгами, то есть снимать и вносить их в любое время и в любом количестве. Основное назначение таких вкладов – обеспечить сохранность денег от посягательств злоумышленников и других неприятностей.

Вклады до востребования – прекрасная альтернатива хранению наличных денег «под подушкой».

При этом проценты по таким вкладам минимальны либо вовсе отсутствуют.

Срочный вклад

Деньги размещаются на определённый срок, в течение которого для вкладчика устанавливаются ограничения по их использованию. Различают три основных типа срочных вкладов –

- сберегательные (по ним запрещены любые операции);

- пополняемые (с возможностью внесения денежных средств);

- управляемые (с возможностью частичного снятия денег).

Чем меньше возможностей у вкладчика распоряжаться деньгами, размещёнными на срочном вкладе, тем, как правило, больший будет доход. Кроме того, доход по срочному вкладу может зависеть от суммы и срока размещения денежных средств. Деньги со срочного вклада можно забрать до истечения срока его действия, но тогда проценты будут начислены по пониженной ставке.

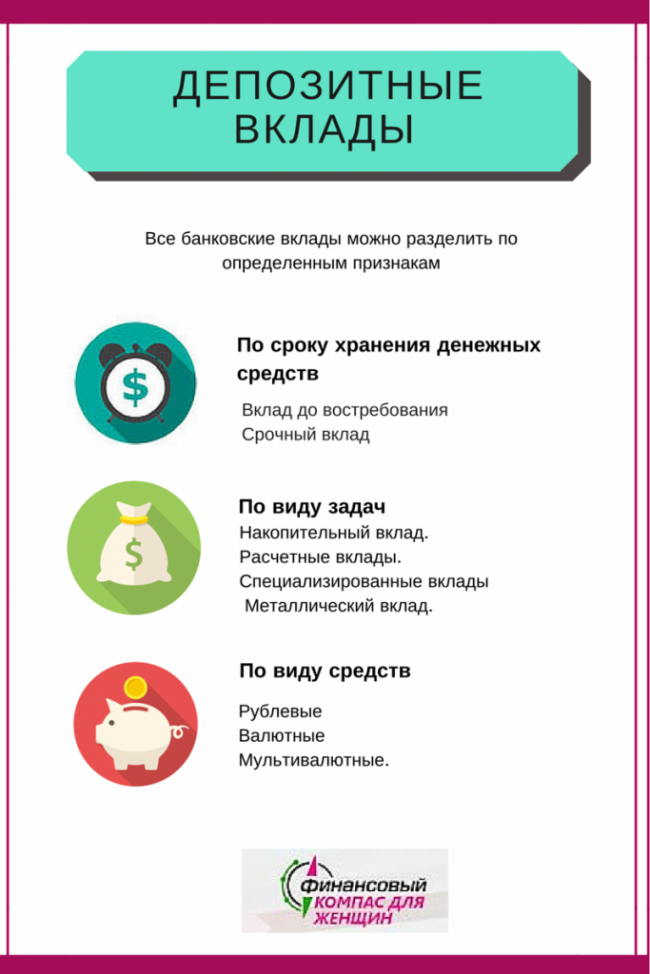

Виды депозитов

Условия хранения денег в банке описываются в договоре. В зависимости от выбранной программы депозиты можно разделить на следующие виды:

- До востребования.

В соглашении не указывается срок хранения. Средства можно забрать с лицевого счёта в любой момент. Открывать такой вклад следует только для хранения, так как процент здесь устанавливается минимальный (обычно 0,01% от суммы вклада).

- Срочный.

В договоре прописывается конкретный срок. Основное преимущество – доход от начисленных процентов. При этом на размер процентов влияют сразу несколько факторов: сумма, период действия договора, наличие дополнительных услуг (например, возможность частичного снятия). Закрыть такой депозит в банке раньше срока, конечно, можно, но в этом случае вкладчик потеряет все начисленные проценты.

- Накопительный.

Разновидность «срочного» вложения. В договоре прописываются сроки хранения денег в банке. Отличается от «срочного» наличием дополнительных возможностей: счёт можно пополнять, частично снимать, пользоваться начисленными процентами. Доход от «накопительного» вклада выше, чем от «до востребования», но ниже, чем от «срочного».

- Валютный или мультивалютный.

Для тех, кто хочет заработать на изменении курса валют, в некоторых банках предусмотрена возможность открытия валютного депозита. Счёт оформляется в долларах или евро. Ставки по таким вкладам ниже, чем по рублёвым. Кроме этого, можно открыть сразу три счёта в разных валютах, и при желании переводить деньги между ними.

Таким образом, выбирая банковский депозит, в первую очередь следует ориентироваться на цель его открытия. Например, для формирования финансовой подушки безопасности точно не подойдет «срочный», поскольку невозможно просчитать, когда понадобятся деньги, а терять накопленный проценты вряд ли кому захочется.

Открытие депозита

До открытия депозита, необходимо собрать информацию о разных банках и обязательно проанализировать предложения разных банковских учреждений в своем городе.

Учтите также, при выборе банка, наличие в стране системы страхования вкладов, разработанной государством. Ее поддерживают подавляющее число банков и их количество постоянно растет.

Гарантируется возмещение вклада, но не более 1 400 000 рублей. Эта сумма законодательно выплачивается при отзыве у банка лицензии ЦБ России.

Она отзывается, если деятельность банка не соответствует установленным стандартам. В последнее время отозвано много лицензий у недобросовестных владельцев банков и их деятельность прекращена. Доверие к банкам увеличивается. Они становятся надежным хранилищем средств клиентов.

Рекомендуется, целесообразнее все же размещать денежных средства для сохранения, свыше указанной суммы, в разных банках.

Картинка: Плюсы и минусы депозитов

Инструкция для открытия депозита

Депозит открыть разрешается:

- В отделении банковского учреждения.

- В интернете онлайн на официальном сайте банка. Однако не все потенциальные клиенты банка умеют пользоваться интернетом или доверяют ему.

Для открытия вклада в отделении требуется:

Посетить банк после выбора

Важно учесть не только его расположение от места своего проживания, но и условия открытия счета.

Информацию для анализа условий договора, можно получить на сайтах банков, через многочисленную и часто навязываемую рекламу. Поэтому к такой рекламе, при выборе банка и предлагаемых условий, необходимо относиться крайне настороженно.

В банке потребуется:

- Обязательно предоставить паспорт.

- Уточнить полученную ранее информацию из разных источников.

- Заполнить полученную анкету. Ее заполнить может и сам работник банка, а вы должны обязательно внимательно проверить все записи.

- Указать название будущего депозита.

- Предоставить деньги. Подписать договор.

- Подать заявку имеют право только имеющие счёт в банке. Возможно, оплачивается взятый кредит, клиент получает зарплату через банк.

Для открытия вклада онлайн, необходимо:

- Подключите услугу открытия Личного кабинета клиента. Будет выдан логин и пароль для входа и пользова банкингом в интернете. В нем выполняются все операции по вкладам.

- Внесите деньги на основной, ранее созданный счёт.

- Выберите в банкинге строку «Открытие депозита».

- Выберите желаемый тариф.

- Появится договор. Необходимо его тщательно изучить. В нем обязательно указывается необходимая особо важная информация.

- Прочитав договор, подтверждайте галочками согласие и ознакомление с предоставленными сведениями.

- Укажите счет для списания денег и требуемую для списания сумму.

При выборе банка, при открытии вклада, именно ставка является основным аргументом.

Различают ставки:

- Фиксированные. Они остаются постоянными на весь период существования договора. Этот вид самый распространенный.

- Плавающие. Ставка может изменяться, при чем даже многократно в течение действия договора. Она встречается нечасто. Обычно в самом начале открытия вклада, процент более высокий, а затем уменьшается. Это устраивает не всех вкладчиков. Расторгая договор при высокой ставке, клиент теряет повышенную ставку.

На ставку влияют:

- Величина и срок вложения.

- Предоставленные условия.

- Вид валюты.

- Категория вкладчика.

Ставка контролируется ЦБ России, зависит от его ставки рефинансирования. Эта ставка ЦБ периодически меняется. По этой ставке он предоставляет кредиты банкам и коммерческим учреждениям.

Виды депозитов банковские

Существует несколько специальных признаков, по которым можно поделить депозитные вклады. Ниже приведены основные градации, которые встречаются в сфере:

по форме изъятия |

|

по форме денежного обращения |

|

по валюте размещения |

|

по собственнику |

|

по целевому назначению |

|

по способу оформления обязательств |

|

Вклад до востребования

Данный вид депозитного предложения будет оптимальным, если есть необходимость размещения денег для сохранности, а не извлечения дохода, поскольку средства на нем могут храниться неограниченное число времени, их можно завещать и отзывать по первой же необходимости. Депозиты до востребования – это бессрочный банковский счет, который автоматически пролонгируется. Он не имеет ограничений по остатку и суммам взноса.

Единственным минусом такого предложения является начисление минимальной прибыли, значение которой не бывают выше 1,5%. Люди, открывающие подобные депозиты, не ставят цель получить дополнительные средства, а представляют финансовому учреждению деньги для сохранности. Такие счета могут открываться для обслуживания кредитных программ и таким способом начисляются проценты на остатки по счету банковских карт.

Срочные банковские депозиты

Если цель – извлечение прибыли, стоит разобраться, что такое срочный депозит. Главное отличие – он открывается на указанный срок, и на протяжении этого времени вкладчик не имеет права забирать вложенные деньги с текущего счета. Если же он это делает, то проценты по депозитному продукты начисляются по ставке «до востребования». Правда, в наше время некоторые банковские учреждения привлекают клиентов увеличенными процентными ставками на случай досрочного снятия денежных средств.

Срочность депозитного счета влияет на процентные ставки – чем продолжительнее по времени вклад, тем выше ставки. Изымать проценты можно ежемесячно либо капитализировать их на счете. Краткосрочный депозит по истечении срока действия может переводиться на минимальную ставку или автоматически продлеваться на новый период – это прописывается в договоре. Что касается внесения денежных средств, то это тоже прописывается в договорных обязательствах.

Стоит отметить новый продукт – инвестиционный вклад. Его нельзя назвать депозитом в полном смысле этого слова, поскольку он является комбинацией срочного вклада и инвестиций в паевые фонды, принадлежащих банковскому учреждению. Продукт является рискованной формой инвестиций, поскольку клиент может получить как большую прибыль, так и понести убытки. Еще одним из видов инвестиционного инструмента являются субординированные депозитные продукты, срок которых не может быть меньше 5 лет. Стоимость обслуживания субординированных депозитов выше классических предложений.

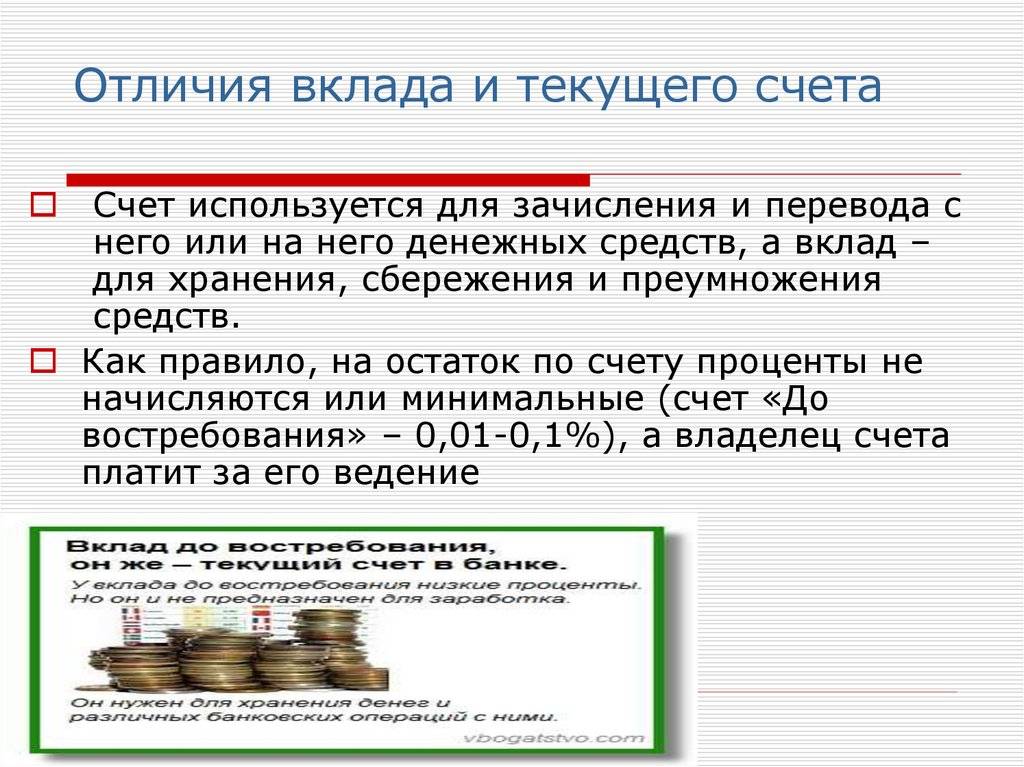

Депозит и вклад: в чем разница

Слово «депозит» часто выступает синонимом понятия «банковский вклад». Например, в таком значении слово «депозит» упоминается в Гражданском кодексе РФ. Однако фактически понятие «депозит» существенно шире.

Вклад — это счет, на который клиент кладет деньги для их хранения и получения дохода от выплаты процентов, которые банк начисляет за пользование средствами вкладчика.

Понятие «депозит» включает и другие виды взаимодействия финансовых организаций с клиентами, при которых последние предоставляют им свои активы. Помимо вклада, это различные банковские счета (например, текущий, сберегательный, расчетный, накопительный и другие), а также услуги по хранению неденежных активов.

Текущий банковский счет физлица открывают для совершения расчетных операций, не связанных с предпринимательской деятельностью. Текущий счет может стать сберегательным, если финансовая организация выплачивает определенные проценты за хранение средств (проценты на остаток). Как правило, он не превышает 1%.

Накопительный счет— это банковский счет, открытый для получения дохода, который имеет ряд отличий от банковского вклада. Для наглядности приведем отличия в виде таблицы.

| Условия | Накопительный счет | Вклад |

| Срок действия | Бессрочный | Ограничен, возможна пролонгация, если предусмотрено договором |

| Сумма | Без минимального взноса, в некоторых банках установлен верхний предел | Устанавливается минимальная и максимальная сумма для открытия |

| Ставка | Гибкая, зависит от текущей ситуации на рынке | Фиксированная на весь срок действия договора |

| Периодичность выплаты процентов | Ежемесячно | В зависимости от условий — ежемесячно, ежеквартально или в конце срока |

| Пополнение | Без ограничений | Если предусмотрено договором, в общем случае — нет |

| Частичное снятие | Без ограничений | Если предусмотрено договором, до неснижаемого остатка, в общем случае — нет |

| Досрочное закрытие | Без потери процентов за истекшие расчетные периоды | С потерей процентов, возможно расторжение на льготных условиях, если предусмотрено договором |

Расчетный счет предназначен для совершения расчетов, связанных с предпринимательской деятельностью или частной практикой.

Помимо денежных депозитов, есть депозиты для неденежных активов. Они, как правило, предусматривают, что банк взимает с вкладчика определенную плату за сохранение ценностей.

| Условия | Вклад | Депозит |

| Клиент | Физические лица | Физические и юридические лица |

| Срок действия | Ограничен, возможна пролонгация, если предусмотрено договором | Бессрочный или срочный |

| Сумма | Устанавливается минимальная и максимальная сумма для открытия | Зависит от условий, минимальный и максимальный уровни могут быть установлены или отсутствовать |

| Ставка | Фиксированная на весь срок действия договора | Зависит от условий: фиксированная, плавающая, может отсутствовать в принципе |

| Периодичность выплаты процентов | В зависимости от условий — ежемесячно, ежеквартально или в конце срока | Зависит от условий, может отсутствует в принципе |

| Пополнение | Если предусмотрено договором, в общем случае — нет | Зависит от условий, чаще всего — да (кроме вкладов) |

| Частичное снятие | Если предусмотрено договором, до неснижаемого остатка, в общем случае — нет | Зависит от условий, чаще всего — да (кроме вкладов и некоторых накопительных счетов) |

| Досрочное закрытие | С потерей процентов, возможно расторжение на льготных условиях, если предусмотрено договором | Зависит от условий, некоторые виды депозитов не имеют срока действия. |

Типы банковских депозитов

Все депозиты можно разделить не следующие основные группы.

Денежные счета.

Денежные счета включают вклады, накопительные счета и другие банковские счета (см. предыдущую главу).

Обезличенный металлический счет.

Обезличенный металлический счет — это аналог банковского счета, на котором вместо денег хранится драгоценный металл. Счет называется обезличенным, так как указывается только вес драгоценного металла без указания количества слитков, пробы и производителя.

При открытии счета инвестор приобретает у банка драгоценный металл (золото, серебро, платину, палладий), а при закрытии продает обратно по актуальной на момент сделки цене. Проценты за хранение средств банк не выплачивает, но и не взимает платы за хранение, как в случае передачи ему реальных слитков.

Банковская ячейка.

Банковская ячейка — это специальный сейф в банке, который предназначен для хранения любых ценностей вкладчика (в том числе нематериальных, например документов или значимых предметов). Клиент получает специальный ключ от ячейки. Выплата процентов клиенту не предусмотрена, напротив, вкладчик должен перечислять финансовой организации определенную договором плату за безопасное хранение его имущества.

Что влияет на процентную ставку

Процентные ставки банков, как правило, зависят от ключевой ставки ЦБ. Чем выше ключевая ставка, тем более высокие проценты банки предлагают своим клиентам при заключении договора. В случае снижения Банком России ключевой ставки банки снижают ставки для новых депозитов. Для некоторых депозитов процентная ставка напрямую привязана к ключевой ставке и при определенных условиях даже может быть ей равна.

Размер процентной выплаты также может варьироваться в зависимости от срока депозита. Как правило, чем дольше срок нахождения средств у финансовой организации, тем процентная ставка выше. Но если ставка изначально высокая или финансовая организация в ближайшее время ожидает снижения ключевой ставки или средних ставок на рынке, ситуация может быть противоположной.

Процентные ставки могут быть выше за счет выполнения клиентом определенных условий (оформление депозита онлайн, участие в той или иной акции, организованной банком или его партнером, приобретение дополнительных продуктов). Такие условия индивидуальны для каждого банка, с ними можно ознакомиться на сайтах кредитных организаций или в специальных сервисах.

На Банки.ру можно подобрать вклады с уникальными условиями.

Новые или активно развивающиеся банки могут предлагать более высокие процентные ставки, чем известные игроки рынка.

Для получения ожидаемой суммы процентов необходимо внимательно изучить условия договора с финансовой организацией при его заключении и неукоснительно соблюдать их.

Отличие депозита и вклада

Общей целью рассматриваемых понятий является стремление клиента сохранить персональные активы и дополнительно приумножить их, если есть подходящие условия. Поэтому значение «вклад» чаще применяется к частным потребителям (физлицам), а в адрес юридических лиц оно не востребовано. Из-за того что в законодательстве отсутствуют четкие границы этих понятий, они часто считаются по умолчанию ошибочно тождественными.

Общей целью рассматриваемых понятий является стремление клиента сохранить персональные активы и дополнительно приумножить их, если есть подходящие условия. Поэтому значение «вклад» чаще применяется к частным потребителям (физлицам), а в адрес юридических лиц оно не востребовано. Из-за того что в законодательстве отсутствуют четкие границы этих понятий, они часто считаются по умолчанию ошибочно тождественными.

Чтобы понять, что такое вклад и депозит, и в чем разница между ними, стоит обратить внимание на основные моменты. Изначально понятие «депозит» наделено более глубоким значением, а «вклад» относят только к 1 из подвидов депозита (по срокам, видам валют и прочим признакам услуг)

Для хранения в формате депозита любые средства могут передаваться какому-либо учреждению, тогда как вклад относится к банковской услуге.

Сделки по происходят на оговоренных пунктах условий между обеими сторонами. Когда меняется предмет сделки, вместо денег по вкладу вносятся ценности на депозит, то требования контракта будут отличаться. А если взнос будет совершаться в золоте и слитках, то частично пополнить или снять его вряд ли получится.

Предмет сделки

Основной вопрос разграничения — тип актива, который представляет собой смысл операции. Главным из отличий между понятиями будет тот факт, что вкладом могут оказаться только деньги, а депозитом — любые финансовые средства, документация и другие ценности. Эта деталь дает право клиенту не просто определиться, но и умело применить свой капитал, а также получить заработок на удачных вложениях.

Основной вопрос разграничения — тип актива, который представляет собой смысл операции. Главным из отличий между понятиями будет тот факт, что вкладом могут оказаться только деньги, а депозитом — любые финансовые средства, документация и другие ценности. Эта деталь дает право клиенту не просто определиться, но и умело применить свой капитал, а также получить заработок на удачных вложениях.

Различия в договорных обязательствах

В случае с депозитом сделка действует только в официальном учреждении, у которого имеется лицензия на упомянутый тип работы. Чаще это масштабные члены российского рынка, которые много лет подряд работают в этой сфере деятельности. А вклад априори разрешено завести в любом учреждении с параллельным оформлением договора, где, в зависимости от типа, указывается валюта, минимальная сумма, процентная ставка.

Как вариант можно отметить срок вложения средств, условия преждевременного расторжения или наличие возможности частичного снятия и смежных взносов (включая их порядок).

Куда выгоднее инвестировать

Открывая очередной договор, стоит задуматься, куда и как правильнее пустить имеющиеся сбережения. Четко сформулированного ответа на вопрос, что выгоднее, нет, поскольку уровень риска опирается на цели самого вкладчика. Желая получить самую высокую прибыль, гораздо эффективнее утвердить депозит. Хотя в такой ситуации у пользователя обязана быть запасная подушка безопасности.

Если имеется только четкий лимит, и неясно, когда следует воспользоваться финансами, то тогда лучше . В случае с депозитом велик риск через некоторое время лишиться прибыли при преждевременном расторжении. С вкладами же получится получить минимальный процент.

Какие бывают ставки по депозиту

Чтобы рассчитать доход по депозиту, нужно знать ставку и условия.

Ставка может быть:

- фиксированная;

- плавающая;

- базовая;

- эффективная.

Фиксированная и плавающая ставки. Фиксированную ставку устанавливают один раз, и она не меняется ни при каких обстоятельствах. Плавающая ставка растёт или уменьшается в зависимости от того, как меняется переменная величина. Как правило, эта переменная — ключевая ставка ЦБ РФ. Если она увеличится, повысится и ставка по депозиту, если уменьшится — снизится и ставка.

Например, в 2022 году ЦБ РФ . Доходность по депозитам сразу же выросла. Люди, у которых были открыты депозиты с фиксированной ставкой, стали закрывать старые вклады и открывать новые — по увеличенным ставкам. Так как они досрочно закрывали депозиты, то потеряли уже накопленные проценты.

Кадр: фильм «Уолл Стрит: Деньги не спят» / 20th Century Studios

Если бы у клиентов были открыты депозиты с плавающей ставкой, то не пришлось бы закрывать депозиты и открывать их снова. Вслед за повышением ключевой ставки увеличился бы и процент по депозитам.

Однако если ключевая ставка ЦБ снизится, то будут снижаться и доходы по депозитам с плавающей ставкой. В том же 2022 году ЦБ РФ снизил ключевую ставку с 20% до 7,5%, и доходность по депозитам снова упала.

Таким образом, точно рассчитать доход можно только по депозитам с фиксированной ставкой, при плавающей ставке доход будет постоянно меняться и предугадать его нельзя.

«При выборе банка, в котором вы хотите открыть депозит, нужно обращать внимание на условия депозита: можно ли пополнять счёт, закрывать досрочно — от условий зависит и ставка. Чем больше срок депозита, тем выше процентная ставка.. Внимательно отнеситесь к условиям, так как они могут повлиять на вашу финансовую жизнь

Например, если у вас нет финансовой подушки, то открывать депозит без права досрочного снятия может быть нерационально — в случае непредвиденной жизненной ситуации вы не сможете воспользоваться своими деньгами и придётся брать кредит».

Внимательно отнеситесь к условиям, так как они могут повлиять на вашу финансовую жизнь. Например, если у вас нет финансовой подушки, то открывать депозит без права досрочного снятия может быть нерационально — в случае непредвиденной жизненной ситуации вы не сможете воспользоваться своими деньгами и придётся брать кредит».

Ирина Рек

Базовая и эффективная ставка. Базовая ставка — та, что указана в договоре. Её также называют номинальной. Например, 12% годовых.

Эффективная ставка возникает, когда есть сложные проценты. Сложные проценты — это проценты, которые начисляются на уже начисленные проценты.

Приведём пример. За первый год на сумму вклада был начислен доход по ставке в 12%. За второй год будет снова начислен доход по ставке 12% — но уже и на первоначальную сумму, и на сумму процентов за первый год. То же самое повторится на третий год, четвёртый, пятый, десятый.

Можно посчитать в Excel отдельно доход на каждый год, а потом это сложить и так вычислить общий доход. А можно воспользоваться формулой для расчёта эффективной ставки. Сама формула содержит много переменных и выглядит так — в статье мы не будем её разбирать. Остановимся на том, что базовая ставка подходит только для простейших ситуаций.

Если нужно посчитать сложные проценты, то проще воспользоваться калькулятором сложных процентов. Например, от А2 Finance.

Пример случая, когда можно посчитать по базовой ставке. Допустим, вы открыли депозит на 100 000 рублей без права снятия и пополнения на год по ставке 12% годовых. В конце года на счёте будет 112 000 рублей:

- 100 000 рублей — ваш вклад.

- 12 000 рублей — проценты по депозиту (100 000 рублей × 365 × 12%) / 365 = 12 000 рублей.

Пример случая, когда нужно считать по эффективной ставке. Вы открыли депозит на 100 000 рублей на два года по ставке 12% годовых. Через два года вы получите 125 440 рублей:

Что такое депозит, и в чем отличие от банковского вклада

В привычном лексиконе клиентов часто возникает вопрос: чем отличается депозит от вклада простыми словами, и есть ли между такими понятиями какая-нибудь разница. Да, различие есть. Под открытием депозита предусматривается, что клиент использует способ хранения в банке не только денег, но и ценностей, например, металлов, ценных бумаг, акций. Вклад – это вид банковской услуги, когда клиент передает на хранение определенную сумму денег с цель получения пассивного дохода.

Таким образом, депозит – более широкое понятие, нежели вклад, но если в разговоре с кем-то вы скажете: «Я открыл депозит в том или ином банке», то, как правило, собеседник поймет то, что вы положили именно деньги под проценты. А вот историю понятия и что такое ипотека можно ближе узнать из материала на www.gq-blog.ru. Мало кто поспорит с тем, что депозит – очень популярный метод хранения денег и получения прибыли, и статистика ЦБ РФ это лишний раз подтверждает.

Объем прибавления денег на депозитных банковских счетах от физических лиц в РФ в разных валютах

| Год | 2017 | 2018 | 2019 |

|---|---|---|---|

| Сумма, руб | 293 884 216 | 319 317 929 | Свыше 8 трлн. |

Какие бывают депозиты

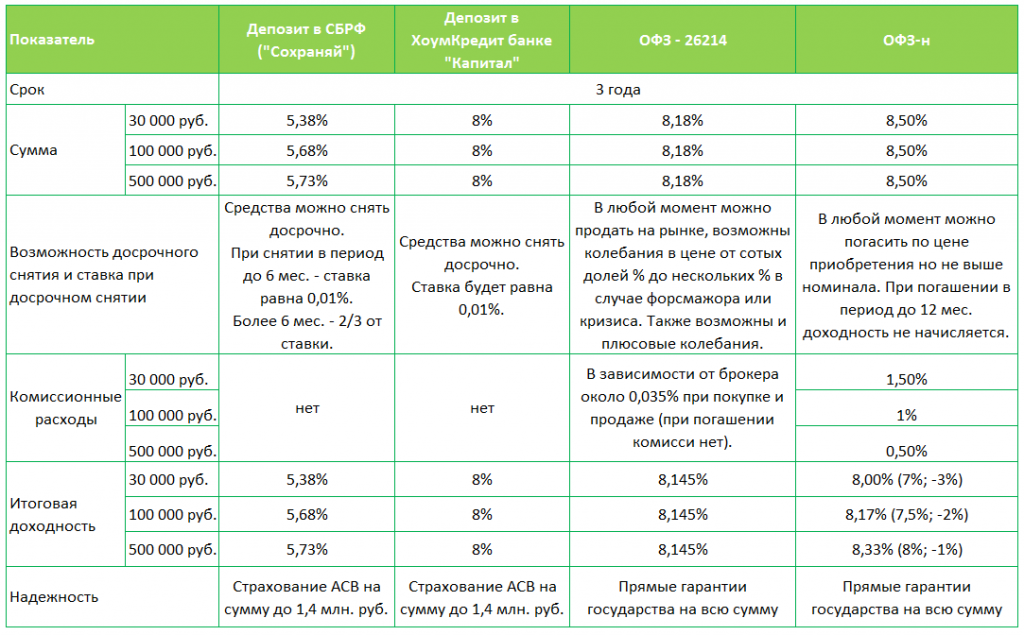

Срочные депозиты. В договоре устанавливают срок, на который финансовое учреждение принимает на хранение активы, — например, до 1 сентября 2027 года. До окончания срока забирать свои ценности нельзя, будет штраф: в договорах прописывают условия досрочного расторжения.

За размещение денег на депозитах банк начисляет проценты. Ставку устанавливает банк — она зависит от суммы, срока, возможностей досрочного снятия и других условий. Таким образом, с помощью срочного депозита можно получить доход. Например, вложили 10 000 рублей — через год забрали 11 000 рублей.

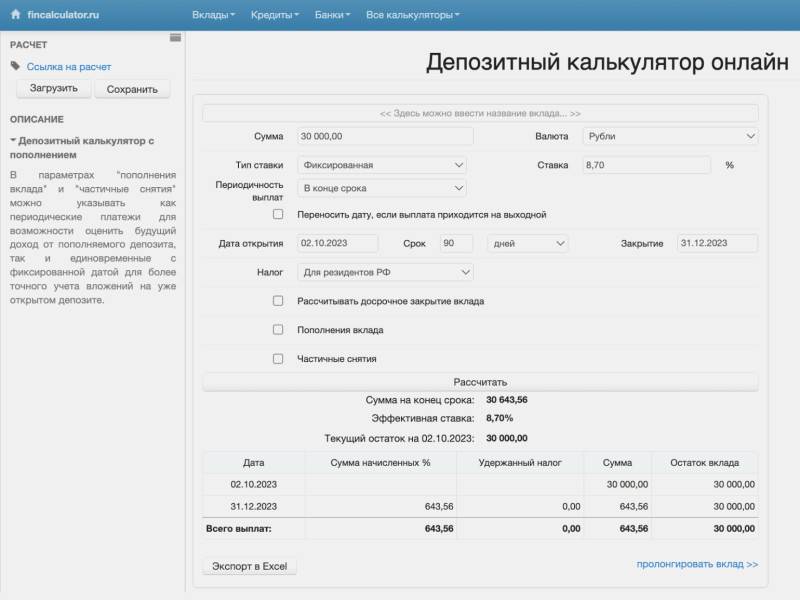

Можно заранее рассчитать возможный доход по депозиту с помощью онлайн-калькуляторов дохода — например, на сайте fincalculator.ru. В полях отмечайте нужные параметры, и калькулятор рассчитает, какую прибыль вы можете получить от депозита при разных условиях.

Чтобы выбрать самый выгодный вариант депозита, рассчитайте и сравните разные виды депозитов: с пополнением, досрочным снятием, с фиксированной или плавающей ставкойСкриншот: Fincalculator.ru / Skillbox Media

Срочные депозиты могут быть пополняемыми или без права пополнения. Если депозит пополняемый, то банк ограничит срок, в течение которого депозит можно пополнять. Как правило, пополнение невозможно в последние 1–3 месяца — это обязательно указано в договоре.

Ставка по депозиту не меняется и распространяется на дополнительные взносы. Допустим, вы внесли 10 000 рублей на депозит со ставкой 12%, через три месяца пополнили счёт ещё на 5000 рублей. Значит, первые три месяца банк будет начислять 12% годовых на 10 000 рублей, а весь оставшийся срок — 12% годовых на 15 000 рублей.

Как правило, срочные депозитные программы предусматривают автоматическую пролонгацию. Если вы не забираете свои ценности в срок, то депозит будет снова продлён на такой же период и вы не сможете забрать ценности без штрафа. Отказаться от пролонгации можно в любой момент, главное — успеть до окончания срока.

Если вы отменили пролонгацию, а в конце срока не забрали свои ценности или деньги, они не пропадут. Банк будет их хранить, пока вы за ними не придёте. Если это были деньги и на них начислялись проценты, то после окончания срока депозита проценты начисляться не будут.

Бессрочные депозиты. Если срок хранения не указан в договоре, такой депозит называется бессрочным. Это означает, что вы можете забрать свои ценности или деньги в любой день, когда угодно. Проценты по депозиту в деньгах будут рассчитываться за период, когда ценности находились на хранении. Например, вы открыли бессрочный депозит 1 января, а закрыли его 1 июня. Банк рассчитает проценты за пять полных месяцев.

Ставка по бессрочным депозитам ниже, чем по срочным, так как банк не может прогнозировать свою прибыль по ним. Неизвестно, когда вы решите забрать свои деньги, поэтому банк не может пустить их в оборот и недополучает доход. На декабрь 2023 года минимальная ставка по бессрочным депозитам — 0,01%.

Банки могут увеличить ставку депозита для вкладчиков на определённых условиях. Например, в банке «Открытие» откроют с начальным взносом 50 000 рублей и только новым клиентам.

В зависимости от других условий депозиты могут быть:

- С пополнением — можно пополнять счёт в течение срока действия договора, условия будут указаны в договоре.

- Без пополнения — нельзя пополнять счёт, пока действует договор.

- Расходуемые — можно снимать деньги до определённой суммы. Как правило, это минимальная сумма вклада. Допустим, вы открыли депозит и внесли минимальную сумму вклада 5000 рублей. В течение полугода вы пополнили счёт ещё на 7000 рублей — на счёте 12 000 рублей. До окончания срока действия договора вы можете снять только 7000 рублей, минимальный первоначальный взнос снимать нельзя.

- Нерасходуемые — нельзя снимать частично, только весь вклад полностью. Закрывать депозит раньше срока невыгодно — теряется процентный доход, поэтому такой вид депозита не подходит тем, кто планирует частично снимать деньги.

- Целевые — с ключевым условием для выдачи денег. Например, вклад выдадут ребёнку, когда ему исполнится 18 лет, или матери, когда она выйдет на пенсию.

Есть пять способов хранить деньги в банке

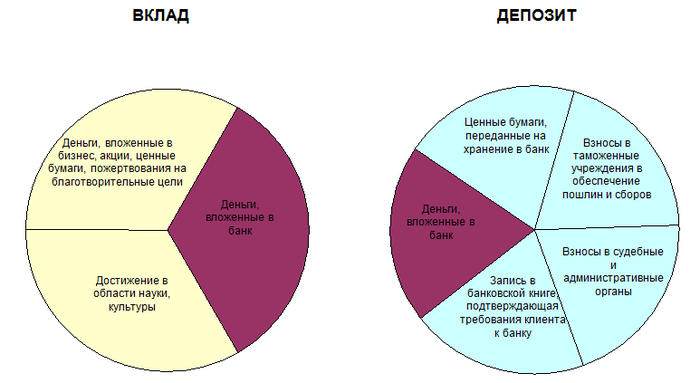

Банковский депозит

Отличается от вклада тем, что предметом для депозита могут выступать как денежные средства, так и ценные бумаги, которые передаются банку во временное пользование сохранности и извлечения прибыли. Депозит предполагает хранение различного рода ценностей с целью получения дохода либо просто сохранности ценностей.

Депозитом могут стать:

- Деньги,

- Акции, облигации, драгоценные металлы и другие активы,

- Взносы в административные и судебные организации,

- Банковская ячейка,

- Взносы в таможенные организации для сборов и пошлин.

Отличительные особенности банковского вклада от банковского депозита

- Вклады разработаны исключительно для физических лиц,

- Депозиты чаще всего используются юридическими лицами (коммерческими фирмами, предприятиями, организациями),

- Депозиты возможно оформить только в юридически зарегистрированном банке, имеющим все основания для осуществления данной деятельности,

- Вклады же можно оформить не только в банке, но и в других финансовых организациях. Как правило, такие финансовые организации предлагают более высокие процентные ставки по вкладам, но чаще всего они не имеют специальных лицензий. Вкладывать туда деньги – рискованное занятие, так как без оформления лицензирования деятельности вклады не являются застрахованными, и, в случае банкротства организации, вкладчики не получают возврата своих вложений.

- Депозитный счет может быть оформлен как на денежные средства, так и на драгоценности, акции и другие ценные бумаги,

- Вклад же может быть оформлен только на денежные средства в национальной или другой валюте,

- Депозиты строго ограничены временными рамками,

- Вклады могут быть оформлены до востребования.

- Целью использования вкладов чаще всего выступает прибыльное распоряжение средствами, цель депозита – использование активов как финансового или благотворительного инструмента.

Таким образом, депозит это более широкое понятие, чем вклад. При детальном рассмотрении вклад представляет собой лишь разновидность депозита.

В чем стоит хранить свои финансовые средства?

Таким вопросам задается большая масса людей, особенно в условиях нестабильной экономической ситуации. Финансовые эксперты рекомендуют отдать предпочтение способу хранения финансов в драгоценностях, так как стоимость драгоценных металлов со временем только растет.

Инвестиции в золото

Процедура инвестирования выглядит следующим образом

- Клиент в банковское учреждение предоставляет слиток металла, в данном случае золота. Но это могут быть любые драгоценные металлы, процедура от этого не измениться.

- Профессиональные оценщики проводят оценку актива, отмечая имеющиеся сколы и брак. Экспертиза проводиться на платной основе, но в долгосрочной перспективе она окупиться доходом от инвестиции.

- За время хранения золотого слитка банк начисляет владельцу определенные проценты.

- За время хранения слитка клиентом должен быть уплачен налог в государственный бюджет.

Виртуальное инвестирование в драгоценные металлы

Золотой слиток может храниться в банке как физически, так и виртуально.

В последнем случае процедура оформления будет несколько отличаться:

Клиент при заключении соглашения с банком вносит определенную сумму денежных средств покупая фиксированное количество драгоценного металла. В договоре сумма депозита будет прописана в граммах золота.

Инвестирование денежных средств в драгоценные камни и металлы наиболее выгодное вложение. На них не будут влиять ни финансовые кризисы, ни инфляция, ни другие экономические процессы. К тому же клиент имеет возможность забрать свой депозит в драгоценном металле и получить свои проценты.

Банковский депозит

Большинство же физических лиц предпочитают оформлять депозиты или вклады в денежных средствах. Это так называемые денежные депозиты. Но в силу привычки граждане все денежные депозиты продолжают называть вкладами, так как банковская система не против такой путаницы понятий, то все друг друга понимают. Банковский депозит выступает в большинстве своем как инструмент, который позволяет сохранить денежные средства. Каким бы большим ни был процент по вкладу, чаще всего он защищает денежные средства от инфляции, чем увеличивает их доходность.

Какой депозит выбрать

Многие задаются вопросом, как выбрать банковский депозит, чтобы не прогадать. В данном случае все зависит, какую цель преследовать. Если нужно просто сохранить накопленные сбережения, то надо выбирать продукт «до востребования». Если хочется приумножить собранные средства, то прочтение стоит отдать сберегательным вкладам. Желающим накопить определенную сумму надо выбирать накопительные депозитные продукты.

Не стоит гнаться за большими доходом, поскольку это сопряжено с рисками, а ориентироваться на ликвидность депозита. Лучше отдать предпочтение банкам с репутацией и опытом работы на рынке (Сбербанк, ВТБ и др.). Немаловажным фактором будет служить доступность информации о вкладах, соответствие процентной ставки показателям ставки рефинансирования Центрального банка Российской Федерации.