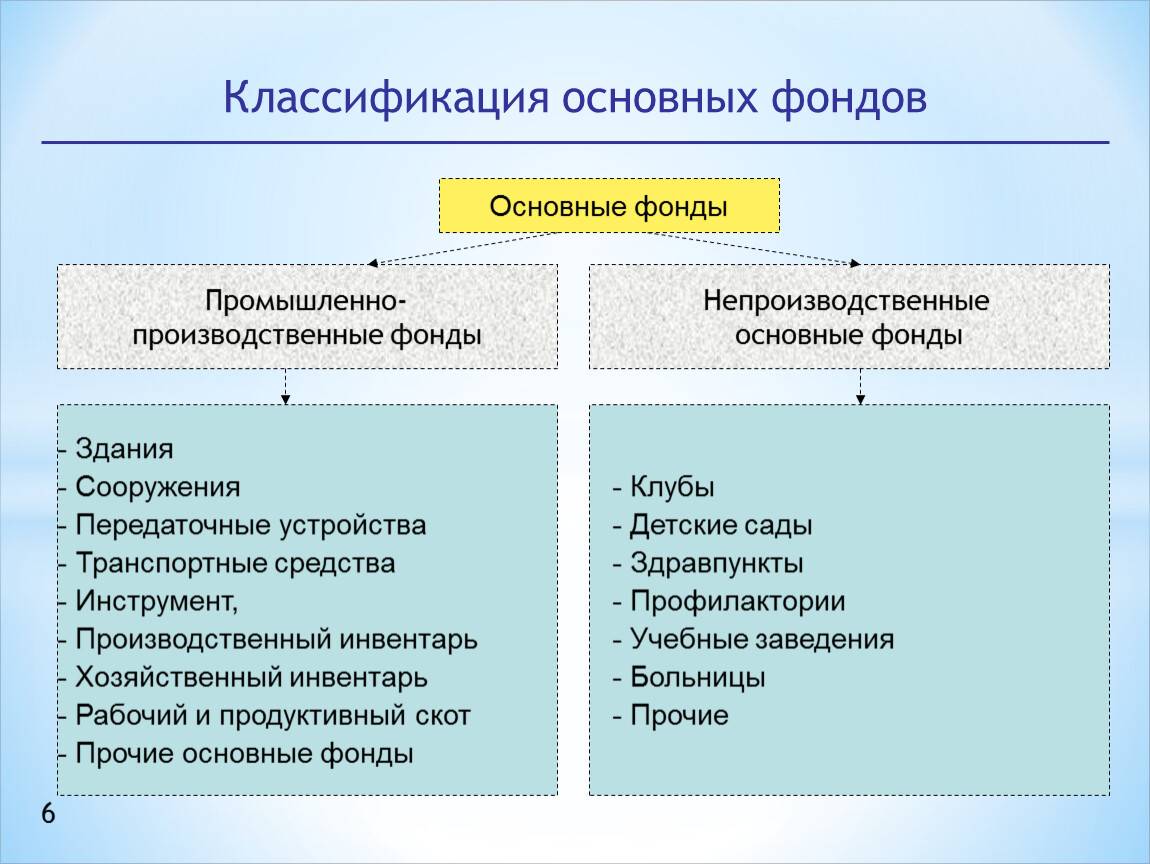

Основные производственные фонды

Жидкость протекает в бассейны, задерживается в них, точнее, медленно движется к выходу и вытекает, она оборачивается в этой системе. По аналогии мы назвали оборотными средствами и стоимость материалов, полуфабрикатов, деталей, сборочных соединений, которые также движутся, образуя потоки в производственных цехах, задерживаясь на время у рабочих мест и на складах.

Но сами бассейны, резервуары с трубопроводами и вентилями на них остаются на месте, они служат годами. Так же и станки, через которые проходят производственные потоки, служат долго, большинство от 8 до 15 лет, до замены другими. Мы вправе считать, что за это время они отдают постепенно, частями, свою стоимость изделиям, которые на них изготовляются. Как выражаются экономисты, станок амортизируется, т. е. переносит частицу своей стоимости на стоимость изделий. Какую частицу?

Если срок службы станка 8 лет, то при двухсменной работе и годовом фонде рабочего времени около 4000 ч (учтены простои в ремонте) это составляет 32 000 ч. Оборудование, используемое в особо неблагоприятных условиях, например в литейных цехах, изнашивается быстрее — плавильные агрегаты (вагранки) примерно за 4 года, очистные машины за 5 лет и т. п.

Приняв стоимость станка 1600 руб., получим, что за один час работы он теряет 5 коп. своей стоимости, которые отдает изготовляемому на нем изделию. Как мы видели раньше, эти 5 коп. через косвенные расходы на содержание и эксплуатацию оборудования переходят на себестоимость изделия пропорционально количеству часов его обработки.

Станки, технологическое оборудование — основные фонды предприятия, но не все, а главная их часть. Они установлены не под открытым небом, а в зданиях цехов, нередко групп цехов под общей крышей огромных корпусов. И если рабочие машины и оборудование составляют по стоимости, например, в машиностроении меньше половины всех основных фондов, в среднем 38—46%, то и стоимость зданий вместе с сооружениями (мостами, железными и автомобильными дорогами, эстакадами, отдельными резервуарами, заборами и т. п.) близка к этой доле основных фондов. К этим фондам относятся еще и двигатели всех видов и распределительные (включая трансформаторные) подстанции, т. е. силовые машины и оборудование; на них падает вместе с электро — и газопроводами 5—9%. Часть средств вкладывается в подвижной состав общезаводского транспорта (локомотивы, вагоны, автомашины и др.).

В последние годы все большее значение приобретают вложения средств в измерительные и регулирующие приборы, например: автоматические устройства управления сложными агрегатами и их системами для станков, котлов, плавильных и нагревательных печей, поточных конвейерных линий. Не менее, если не более, быстро растут средства, затраченные на приобретение и ввод в действие вычислительной техники, — различные ЭВМ со вспомогательными устройствами для управления как технологическими процессами, так и всем производством. На Волжском автомобильном заводе, например, эта группа средств оценивается примерно в 2, а на ЗИЛе — даже почти в 3% от всех основных фондов, что составляет внушительную сумму во много миллионов рублей.

После сказанного можно признать, что состав, структура основных (как и оборотных) фондов отражает технический и организационный уровень предприятия.

Оборотные средства

Виды оборотных средств

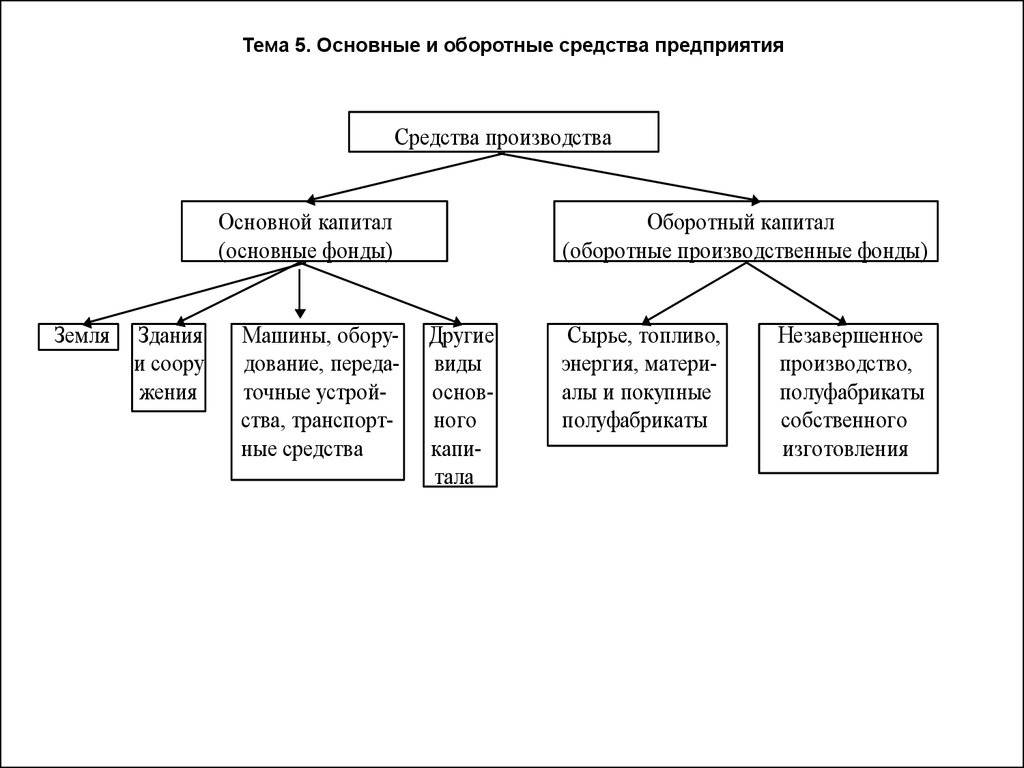

Распределение основных фондов может происходить по-разному. Отдельные категории, входящие в баланс, четко распределены в бухгалтерском учёте. Почти все недвижимые объекты имеют только два источника происхождения — искусственные и природные. Основными средствами предприятий являются все участки земли, задействованные под производственными зданиями, или являющиеся источником готовой продукции. Примером этого может быть дерево, которое даёт нам лес, или же пшеница, которую даёт нам поле. В эту категорию также входят недра земли и водные объекты, хоть их и трудно оценить, однако предприятию необходимы первоначальные затраты для покупки какого-то участка, чтобы начать работу.

Собственные оборотные средства и арендованные

Понятно, что к собственным фондам относятся все материально-технические средства, купленные за счёт самого предприятия и входящие в балансовую стоимость. Для арендованных фондов не исчисляются амортизационные издержки и они закреплены на балансе.

Данный вопрос имеет место для бюджетных организаций.

СПРАВКА! Почти все оборудование, которое есть у предприятия, считается арендованным, потому что не может использоваться предприятием по собственному желанию.

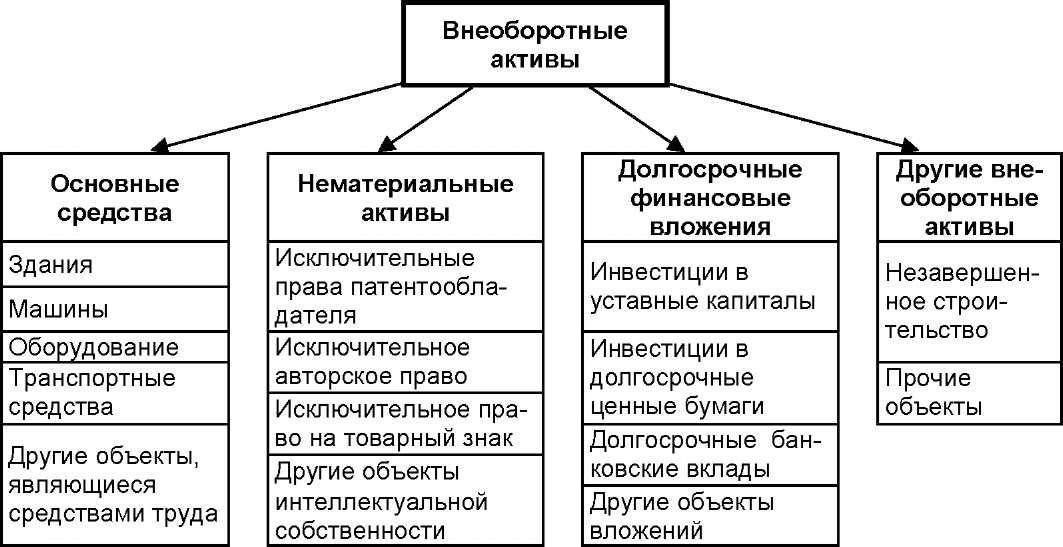

Отнесение предмета к основным средствам и нематериальным активам

Достаточно часто задается вопрос, а относится ли к основным средствам компьютер или другой предмет. Для того, чтобы это определить, нужно ответить на несколько вопросов:

— используется ли компьютер/предмет больше года?

— участвует ли он непосредственно в процессе производства?

— в производственном цикле он используется полностью, перерабатывается или видоизменяется, изменяет ли форму для производства конечного продукта?

Ответ на первый вопрос подразумевается положительный. Логично, что предприятие будет пользоваться компьютером больше года. Стоимость его будет распределена равномерно в виде амортизации на весь период предполагаемого использования. Ответы на второй и третий вопросы в случае с компьютером будут отрицательными, а это означает, что компьютер не относится к оборотным средствам. Из всего этого следует вывод, что ПК следует относить к капитальному фонду.

СПРАВКА! Следуя вышеуказанной схеме, можно определить, относится ли любой предмет к основным средствам или нет.

Основные различия

Понимание различий между оборотными и основными средствами важно как для бизнеса, так и для инвесторов. Вот основные различия:

1

Характер и назначение: оборотные активы в основном используются для поддержания повседневной деятельности предприятия и обеспечения его бесперебойного функционирования. Эти активы могут быть легко конвертированы в денежные средства и включают в себя такие статьи, как денежные средства и их эквиваленты, рыночные ценные бумаги, дебиторскую задолженность, запасы и расходы будущих периодов.

С другой стороны, основные средства — это долгосрочные активы, которые необходимы для производственных процессов компании. Они имеют более длительный срок полезного использования и не предназначены для быстрой продажи или конвертации в денежные средства. Примерами основных средств являются транспортные средства, офисная мебель, оборудование, здания и земля.

2. Срок полезного использования: Оборотные активы имеют относительно короткий срок полезного использования и, как ожидается, будут ликвидированы в течение одного финансового года или одного операционного цикла. В отличие от них, основные средства имеют более длительный срок полезного использования и, как ожидается, будут использоваться компанией более одного года. Компании обычно амортизируют основные средства с течением времени, чтобы распределить их стоимость и избежать значительных потерь в год приобретения.

3. Амортизация: Основные средства подвергаются амортизации, которая представляет собой процесс распределения стоимости внеоборотного актива в течение срока его полезного использования. Амортизация помогает компаниям распределить затраты на приобретение основных средств на несколько лет, а не учитывать все расходы в год покупки. Оборотные активы, будучи краткосрочными по своей природе, не подвергаются амортизации.

4. Ликвидность: Оборотные активы считаются более ликвидными, чем основные средства. Если компании быстро нужны наличные, она может рассчитывать на продажу или конверсию оборотных активов для покрытия своих краткосрочных операционных расходов или инвестиций. Основные средства, с другой стороны, не так легко ликвидировать, и для их превращения в денежные средства может потребоваться больше времени. В краткосрочной перспективе они, как правило, неликвидны.

5. Финансирование и капитальные вложения: Решения о капитальных вложениях обычно касаются основных средств, поскольку эти инвестиции осуществляются для долгосрочного достижения коммерческих целей компании. Финансирование основных средств может осуществляться из различных источников, включая банки, инвесторов в акционерный капитал, венчурные фирмы и инвесторов-ангелов. В отличие от этого, капитальные вложения в оборотные активы в большей степени ориентированы на краткосрочные финансовые решения, необходимые для повседневной деятельности компании и покрытия текущих расходов.

Оборотные средства: понятие, состав и роль в производстве

Капитальные вложения

Капитальные вложения служат основным источником создания и совершенствования основных фондов предприятий, обеспечивая расширенное воспроизводство. Их размер, структура и размещение создают базу, которая существенно влияет на объем продукции, ее качество и ассортимент, на возможности дальнейшего развития производства.

Освоенные капитальные вложения, как правило, используются в течение длительного времени: здания служат 20-100 лет, машины и оборудование – 3-10 и более лет. Непродуманное осуществление капитальных вложений может неблагоприятно сказаться на техническом развитии и совершенствовании технологии, поскольку в будущем могут потребоваться значительные средства на реконструкцию и модернизацию основных фондов.

Цель использования капитальных вложений

состоит в том, чтобы достигнуть (после их освоения) более полного удовлетворения потребностей предприятия. Это основное требование, из которого следует исходить при решении вопроса о целесообразности дополнительных капитальных вложений.

Основным методом расширенного воспроизводства основного капитала являются прямые инвестиции (капитальные вложения). Прямые инвестиции представляют собой затраты на создание новых объектов основного капитала, расширение, реконструкцию и техническое перевооружение действующих.

Соотношение затрат на оборудование, строительно-монтажные работы и прочие капитальные вложения образуют технологическую структуру прямых инвестиций. Экономически наиболее выгодной является структура, где преобладают (по удельному весу) расходы на оборудование.

Работы по строительству предприятий, объектов, сооружений выполняются либо непосредственно силами предприятий и хозяйственных организаций, осуществляющих капитальные вложения (хозяйственный способ строительства), либо специальными строительными и монтажными организациями по договорам с заказчиками (подрядный способ строительства).

При хозяйственном способе строительства на каждом предприятии создаются строительные подразделения, для них приобретают механизмы и оборудование, привлекают рабочих-строителей, формируют производственную базу.

Подрядный способ означает, что работы по строительству выполняются созданными для этой цели строительными и монтажными организациями на основании договоров с заказчиками. Выполнение работ по договорам обеспечивает взаимный контроль заказчика и подрядчика, способствует более эффективному, экономному использованию материальных, трудовых и денежных ресурсов.

При подрядном способе строительство ведется постоянно действующими организациями. Это обеспечивает условия для создания устойчивых кадров рабочих необходимой квалификации и оснащения строительных организаций современной техникой. Подрядные организации систематически накапливают производственный опыт и могут на высоком уровне выполнять строительные работы.

Что такое оборотные средства предприятия

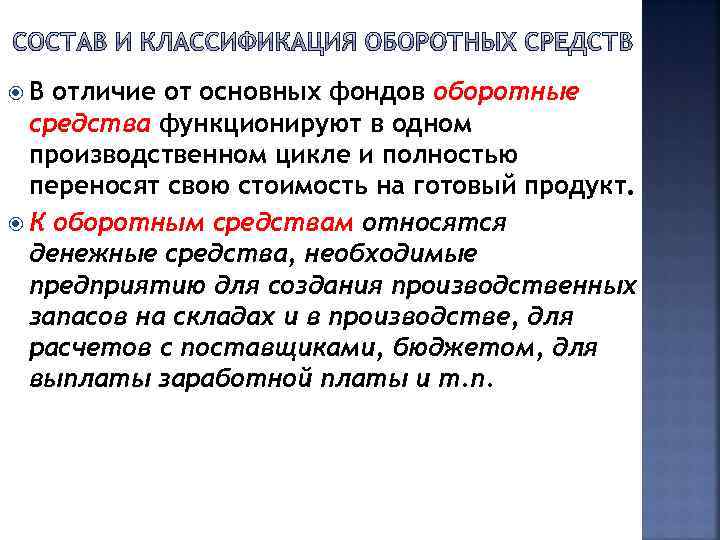

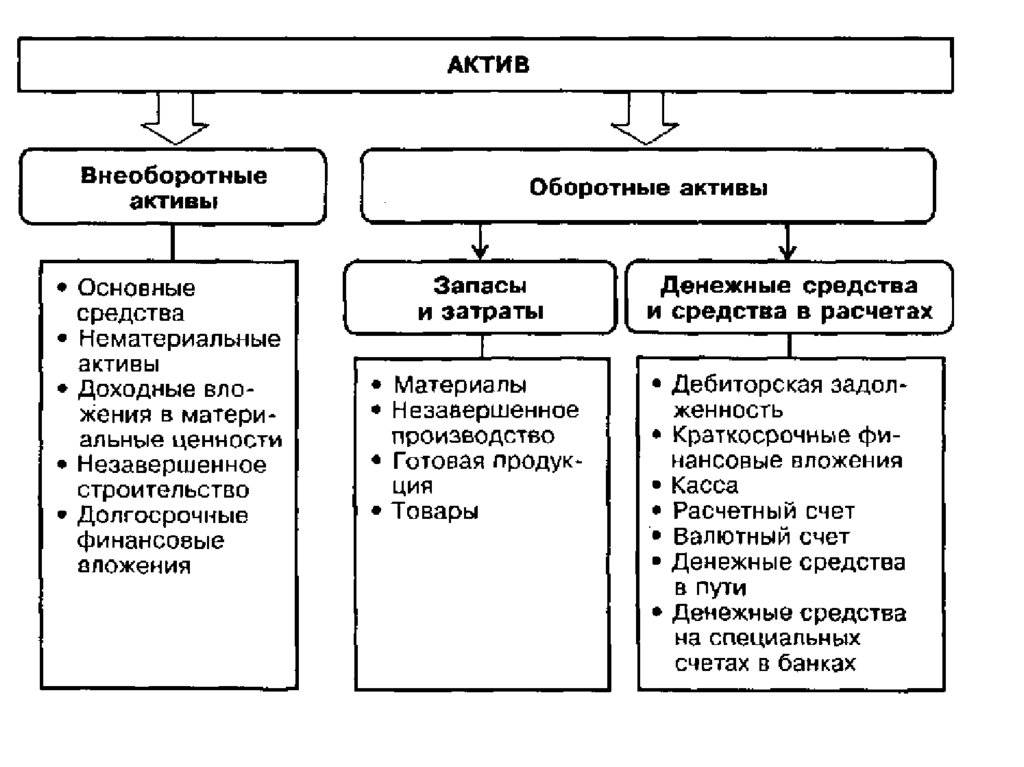

Оборотные средства – это деньги, необходимые для формирования и обращения оборотных производственных фондов и фондов обращения. По сути, это деньги, находящиеся на каждом этапе в определенном состоянии:

- в виде купюр в кассе;

- в виде остатков по расчетным и иным счетам в банке;

- в виде производственных запасов;

- в виде готовой продукции (товара);

- в виде отгруженной, но не оплаченной продукции и т. д.

В общем виде оборотные средства включают деньги, а также «замороженные» средства в запасах, дебиторской задолженности, незавершенном производстве или готовой продукции.

Производственный процесс осуществляется благодаря участию как основных средств, в состав которых входят здания, станки и прочее дорогостоящее оборудование, так и оборотных средств, из которых изготавливают продукцию и платят зарплату работникам.

Простыми словами, оборотные средства – это более «подвижная» часть имущества предприятия по сравнению с основными. И примеры оборотных средств – это то, что тратится сразу, например, материальные запасы или дебиторская задолженность контрагентов.

Важность различия между основными и оборотными средствами для бизнеса

Основные средства – это долгосрочные активы, которые приобретаются для использования в процессе производства или предоставления услуг. К ним относятся здания, оборудование, транспортные средства и другие материальные ценности, которые используются в течение длительного времени, обычно более одного года. Они являются основой для создания продукции или оказания услуги и являются одним из ключевых факторов, определяющих конкурентоспособность предприятия.

Оборотные средства, в свою очередь, – это активы, используемые в операционной деятельности предприятия. Они представляют собой нематериальные и материальные активы, которые используются для обеспечения бизнес-процессов компании на краткосрочной основе. К ним относятся сырье, материалы, товары, дебиторская задолженность и денежные средства. Оборотные средства играют важную роль в планировании и контроле финансовых потоков, обеспечивая непрерывность производства и своевременное выполнение обязательств перед поставщиками и клиентами.

Различие между основными и оборотными средствами позволяет бизнесу эффективно управлять своими финансовыми ресурсами. Знание стоимости и состава основных и оборотных средств позволяет лучше планировать финансовые ресурсы, оптимизировать затраты и повысить эффективность использования активов, в результате чего может увеличиться прибыльность компании.

Кроме того, различие между основными и оборотными средствами помогает предприятию оценить свою финансовую устойчивость и ликвидность. Основные средства являются гарантией финансовой устойчивости, так как они являются стабильными активами, которые могут быть использованы в случае необходимости для обеспечения кредитования или привлечения инвестиций. Оборотные средства, в свою очередь, обеспечивают ликвидность предприятия, позволяя вовремя выполнять платежи и справляться с текущими операционными потребностями.

Таким образом, понимание и учет различия между основными и оборотными средствами является необходимым для управления финансами и успешного ведения бизнеса. Оно помогает оптимизировать использование активов, повысить эффективность производственных процессов, обеспечить финансовую устойчивость и ликвидность предприятия. Это в свою очередь способствует достижению конкурентных преимуществ и устойчивому развитию бизнеса.

Оборотные средства: что это такое?

Оборотные средства – это денежные средства и имущество, которое предназначено для ежедневного использования в процессе производства. Если говорить проще, то это те активы, которые компания использует для получения прибыли.

К примеру, оборотными средствами могут являться такие вещи, как запасы сырья и материалов, готовые изделия, неоплаченные счета, денежные средства и другие активы, которые компания может превратить в деньги в течение относительно короткого времени – до года.

Оборотные средства являются важным фактором для успешного ведения бизнеса, так как без них компания не сможет проводить свою деятельность. При этом, слишком большое количество оборотных средств может быть неправильным решением, так как они не несут доходности и могут замедлять развитие компании.

- Ключевые особенности оборотных средств:

- Быстрый поворот, то есть возможность быстро превратить в деньги;

- Низкая ликвидность, то есть сложности при оценке в денежных единицах;

- Ограниченный срок использования не более года.

Оборотные активы — понятие, формула

Классификация основных средств

Что касается классификации основных фондов, то их можно распределять по-разному. В бухгалтерском учете четко распределены отдельные категории, входящие в баланс. В целом к основным средствам в бюджетном учете относятся следующие категории, представленные на рисунке ниже.

Практически все объекты недвижимости имеют всего два источника происхождения: природные и искусственные. К основным средствам предприятия относятся все земельные участки, на которых стоит производство, или которые сами являются источником готовой продукции. Так, лес дает дерево, а поле – рожь. Водные объекты и недра земли тоже входят в эту категорию, хоть и оценить их сложно, но предприятию все равно требуются первоначальные затраты на покупку того или иного участка для начала деятельности.

Искусственные постройки могут иметь несколько предназначений: жилье, коммерция или социальная недвижимость. Услуги тоже имеют свои основные фонды, и чаще всего ими выступает именно последняя категория, куда входят здания детских садов, школ, приютов, библиотек и др.

Показатели эффективности использования оборотных средств

Работники финансовых и экономических служб предприятия должны постоянно следить за состоянием оборотных средств, их структурой и эффективностью использования. Для оптимизации структуры оборотных средств и источников их финансирования используются специальные модели управления оборотным капиталом, изучаемые в финансовом менеджменте. Основными показателями, характеризующими эффективность использования оборотных средств являются показатели их оборачиваемости: время одного оборота в днях, коэффициент оборачиваемости, показывающий сколько оборотов сделают оборотные средства за период, коэффициент загрузки средств в обороте, показывающий сколько рублей оборотных средств затрачивает предприятие для получения одного рубля выручки, а также рентабельность оборотного капитала.

ВО = ОбС/В * Д, где ВО – время оборота в днях, ОбС – средний остаток оборотных средств, В – выручка от реализации, Д – число дней анализируемого периода (30 дней в месяц, 90 дней в квартал, 360 дней в год).

КО = В/ОбС, где КО – коэффициент оборачиваемости.

КЗ = ОбС/В, где КЗ – коэффициент загрузки средств в обороте.

РОК = П/ОбС * 100 %, где РОК – рентабельность оборотного капитала, П – прибыль предприятия.

По данным Росстата оборачиваемость оборотных активов в целом по предприятиям по всем видам экономической деятельности составила в 2011 году 140 дней, при этом самая медленная оборачиваемость была отмечена в сфере научно-исследовательских разработок (349 дней), самая быстрая – в сфере финансовой деятельности –42 дня.

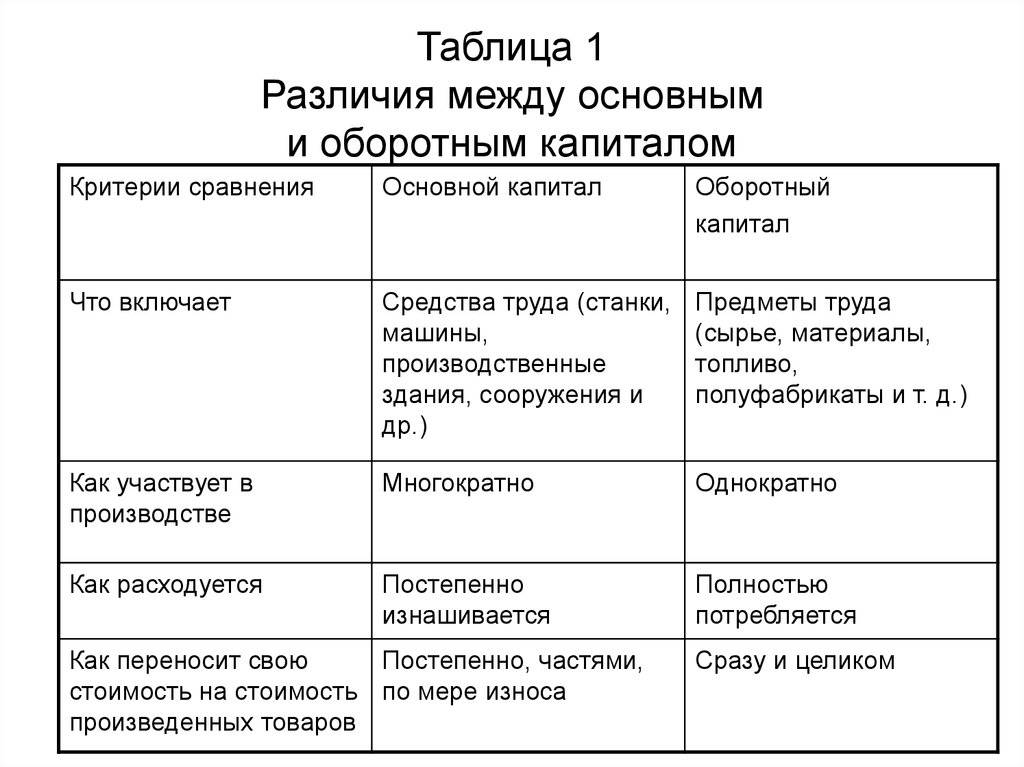

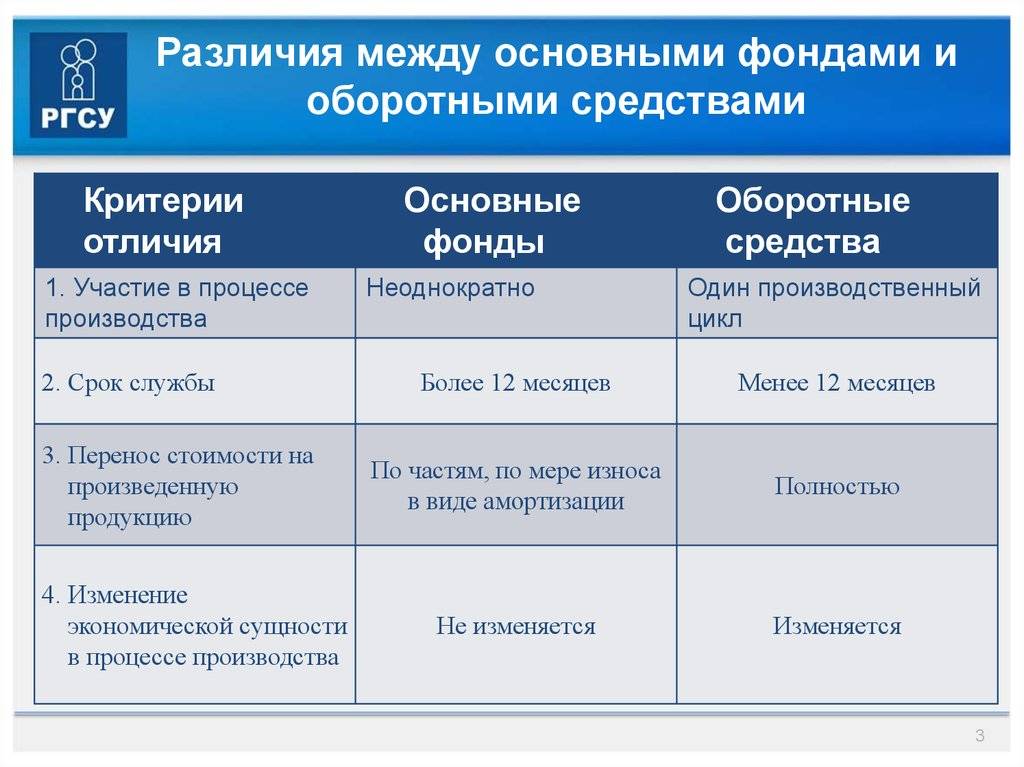

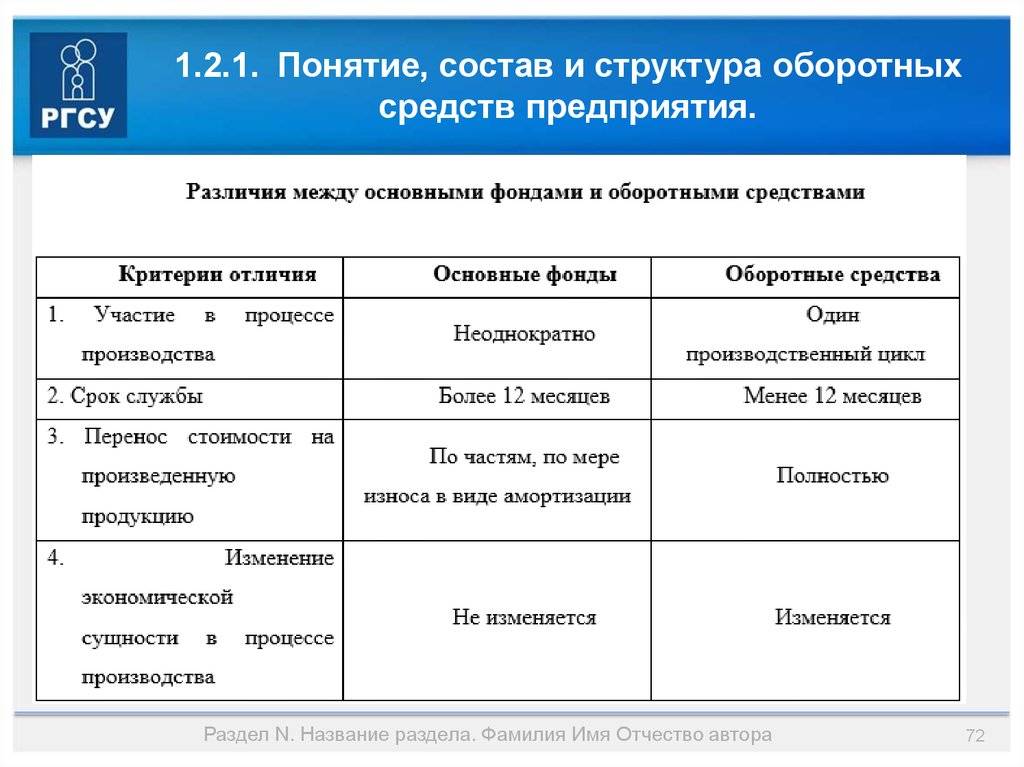

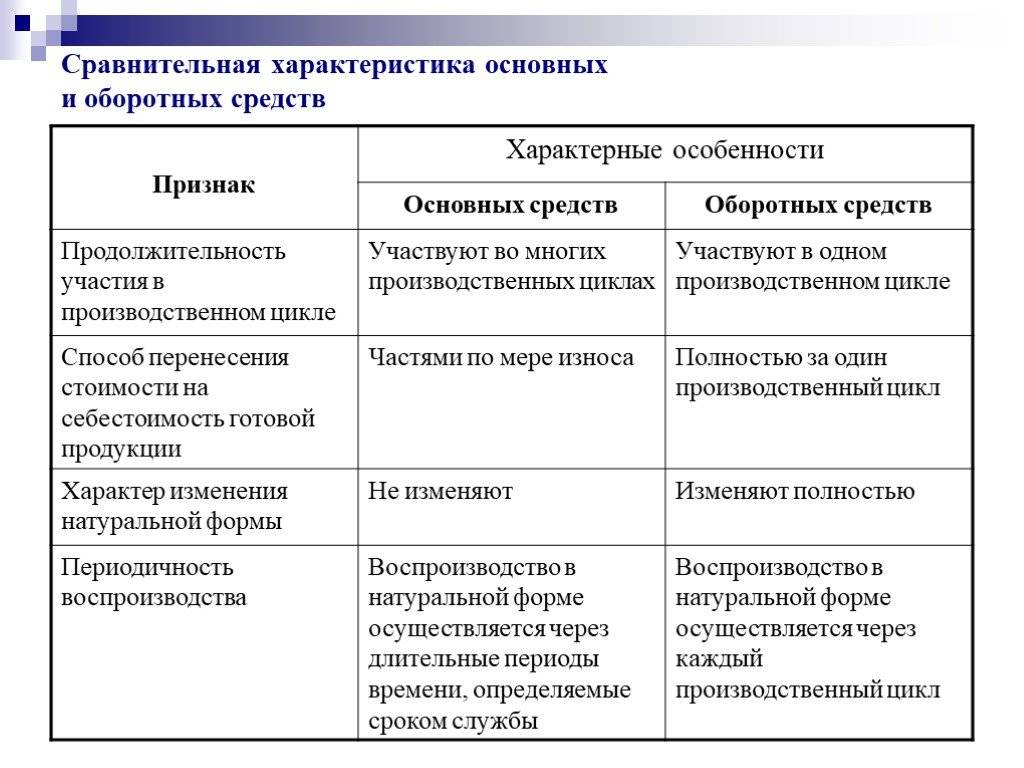

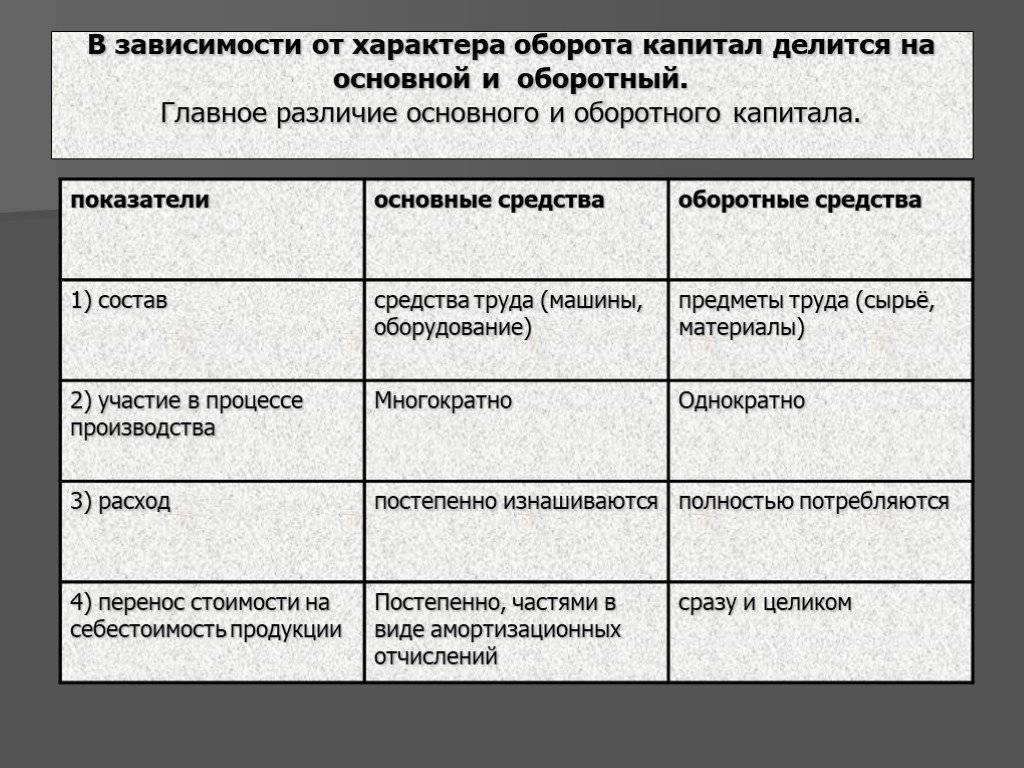

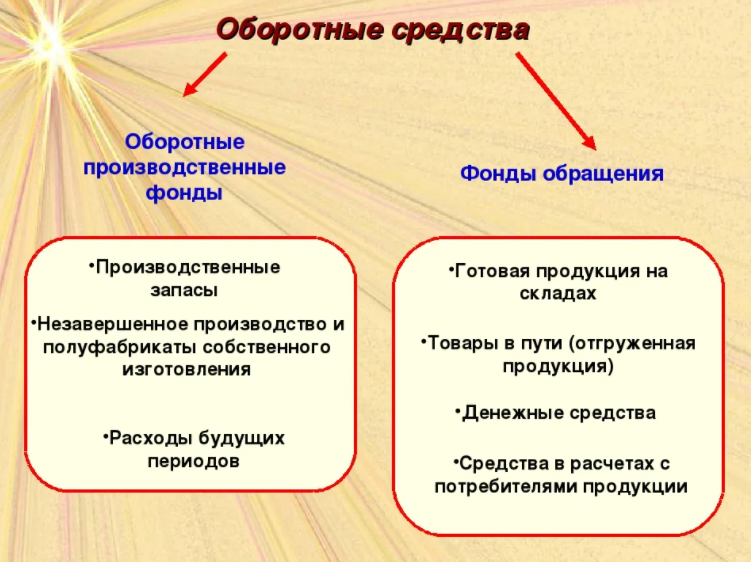

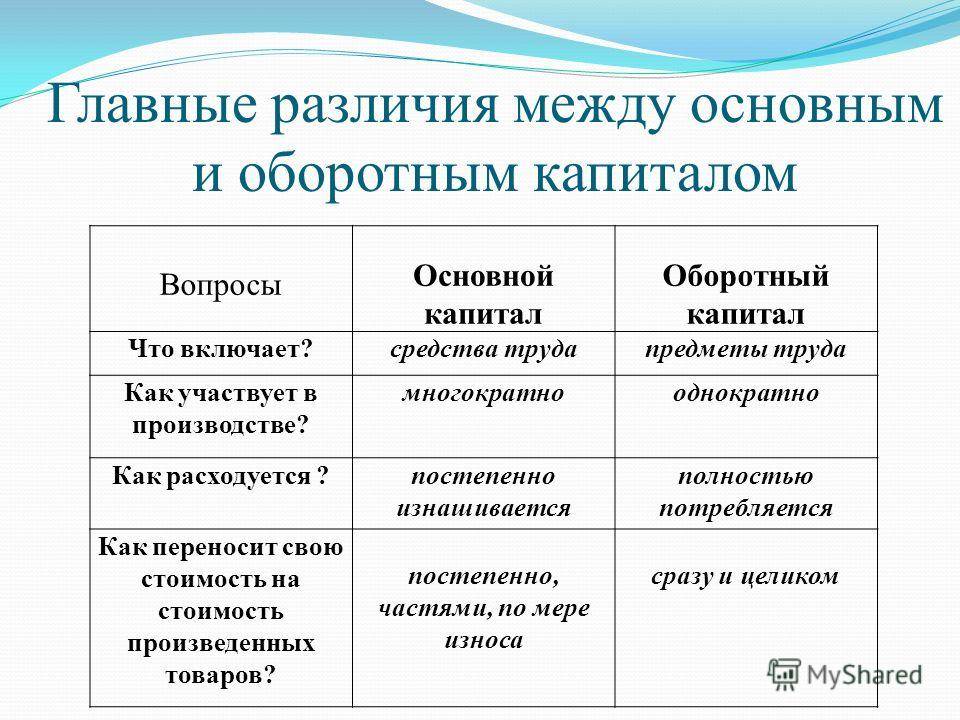

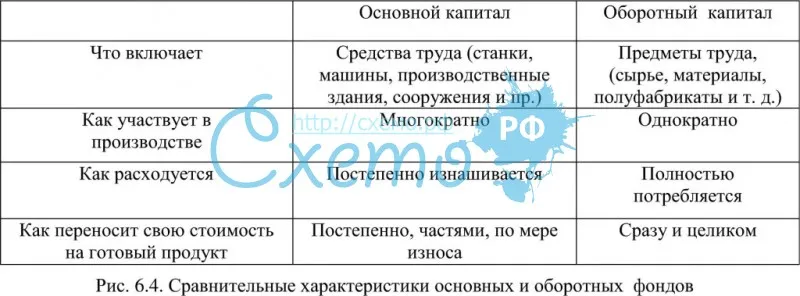

Таким образом, основные фонды и оборотные средства являются видами имущества предприятия, их активами, без которых невозможно осуществление хозяйственной деятельности. Существенные различия между ними, связанные с их экономическим содержанием, представлены в таблице 15

Таблица 15.

| Критерий сравнения | Основные фонды | Оборотные фонды |

|---|---|---|

Срок использования (службы) | Несколько производственных циклов, больше года | Один производственный цикл, меньше года |

| Вид имущества предприятия | Средства труда | Предметы труда |

Натурально-вещественная форма, физико-химические свойства | Не изменяются | Изменяются |

Способ вложения денежных средств | Инвестированные в основные фонды | Авансированные в оборотные фонды |

Перенос стоимости на готовый продукт | Постепенно путем начисления износа | Полностью в полном объеме за один производственный цикл |

Пример 4.

Сумма оборотных средств предприятия на начало года составила 50 тыс. руб., на конец года 62 тыс. руб. Выручка от реализации – 440 тыс. руб. Затраты на производство и реализацию 385 тыс. руб.

Рассчитать показатели эффективности использования оборотных средств.

Решение: Время оборота =46

Вывод: денежные средства, вложенные предприятием в оборотные производственные фонды и фонды обращения, возвращаются к нему в виде выручки от реализации через каждые 46 дней.

Коэффициент оборачиваемости = 7.86

Вывод: За год оборотные средства совершат около 8 оборотов.

Коэффициент загрузки = 0.13

Вывод: Для получения одного рубля выручки предприятие должно вложить в оборотные средства 13 копеек.

Рентабельность оборотных средств = 98%.

Вывод: С одного рубля, вложенного в оборотные средства, предприятие получает 98 копеек прибыли.

показать содержание

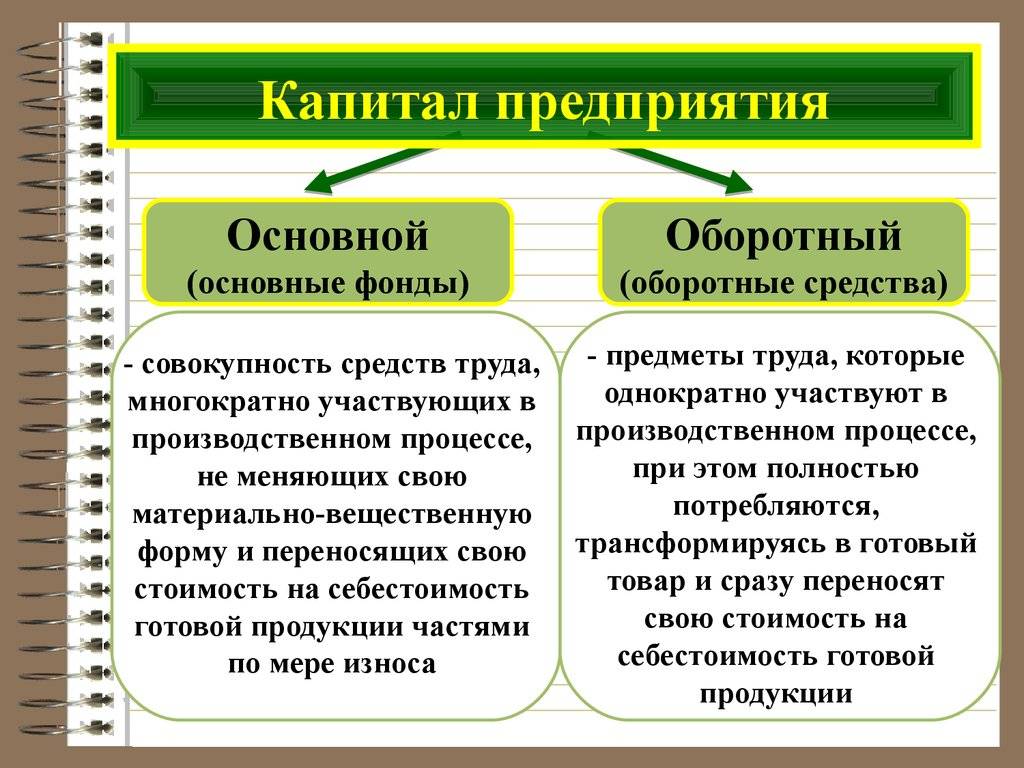

Основной капитал или основные фонды предприятия

Для производства своей продукции на предприятии используются средства труда. По степени отнесения стоимости этих фондов на готовую продукцию их принято разделять на основные и оборотные.

Определение 2

Основной капитал или основные фонды – это часть капитальных вложений, многократно участвующая в производстве продукции хозяйствующего субъекта.

Свою стоимость такой объект переносит на готовую продукцию по частям и за определенный период времени.

Определение 3

Основные средства – это ценовые данные об основном капитале.

Важно отметить, что к таким фондам относят объекты, срок службы которых превышает один год, а стоимость превышается пятьдесят минимальных оплат труда. Основные фонды можно классифицировать по следующим признакам:

- отраслевому;

- территориальному;

- по виду собственности;

- по принципу участия в производстве;

- по владению (собственные или арендованные).

Для правильного учета основных капиталовложений используется государственная система – общероссийский классификатор. Он подразделяет основные фонды на группы в зависимости от времени их использования и величины амортизационных отчислений.

Замечание 2

В ходе производства основные средства постепенно изнашиваются, теряя свои первоначальные свойства. Такой процесс называется физическим износом.

Как правило, для расчета берется равномерный износ объектов в период времени, что не всегда отражает реальные причины устаревания. Поэтому помимо физического, учитывается и моральный износ основных фондов. Он учитывает обесценивание. Для корректного отображения данных о моральном износе на предприятиях регулярно производится переоценка основных фондов.

На предприятиях ведется учет износа основного капитала путем внесения данных об основных фондов в бухгалтерскую отчетность хозяйствующего субъекта.

Так как основные фонды используются в производстве многократно, то их стоимость относится на готовую продукцию по частям. Для этого используют амортизационные отчисления. То есть часть стоимости фондов включается в себестоимость и производственные затраты.

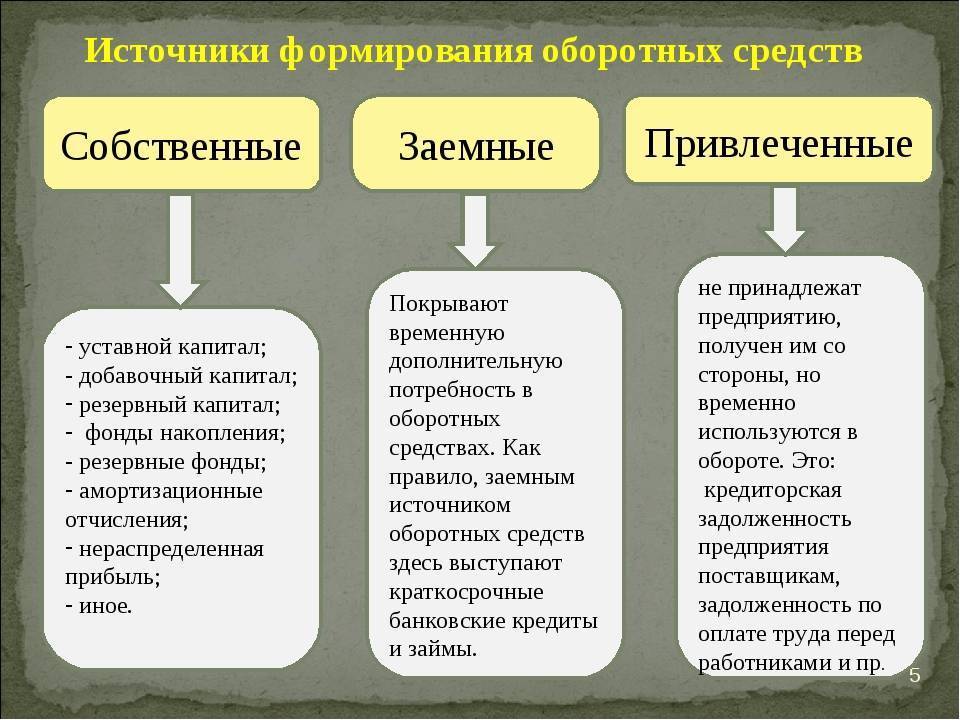

Финансирование оборотных средств: особенности и варианты

Финансирование оборотных средств является одной из важных задач для предприятий, так как позволяет поддерживать гибкость и эффективность операций.

Особенности финансирования оборотных средств:

- Краткосрочность: оборотные средства обновляются в течение короткого периода времени, поэтому финансирование должно быть доступным и быстрым.

- Цикличность: потребности в оборотных средствах могут меняться в зависимости от сезонности бизнеса и спроса на товары или услуги предприятия.

- Нестабильность: неконтролируемые внешние факторы, такие как изменение рыночной конъюнктуры или потребительского спроса, могут привести к необходимости дополнительного финансирования оборотных средств.

На рынке существуют различные варианты финансирования оборотных средств:

- Собственные источники: использование собственных резервов предприятия, накопленных прибылей или продаж неликвидных активов.

- Банковские кредиты: предоставление заемных средств банками под залог оборотных активов или на основе финансовой стабильности предприятия.

- Факторинг: передача дебиторской задолженности для получения сразу же денежных средств с учетом комиссионного вознаграждения.

- Лизинг: аренда оборотных активов на определенный период времени с возможностью выкупа по окончании договора.

- Поставщикская кредитование: использование отсрочки платежа со стороны поставщиков товаров или услуг.

Выбор оптимального способа финансирования оборотных средств зависит от особенностей бизнеса, финансовых возможностей предприятия и текущей конъюнктуры на рынке.

Фондоотдача

Мы упомянули, что станки служат в среднем 8—15 лет. А здания, конечно, больше — до 50 лет; иногда и более. Основные фонды, в отличие от оборотных средств, многократно, как говорят экономисты, участвуют в производственных процессах. Но есть такая группа ценностей, которая занимает промежуточное положение.

Резцом, сверлом, многими другими инструментами можно обработать десятки деталей, а при хорошей переточке — сотни. И все же такой инструмент обычно, проработав 2— 3 месяца, иной раз полгода, становится негодным; его, как говорят производственники, приходится списывать в лом.

При экономном хозяйствовании из лома выбирают такие остатки инструмента, которые можно использовать, например восстановить или переделать на меньший размер (развертки и др.).

В схожем положении с экономической точки зрения находятся и другие быстроизнашивающиеся предметы со сроком службы менее одного года, например рукавицы или ящики для перевозки деталей, а также все недорогие предметы (до 50 руб. за единицу). Сюда же относятся приборы и средства автоматизации, цена которых за одну штуку меньше 300 руб. Стоимость всех таких предметов считают частью оборотных средств; затраты на них списывают на себестоимость продукции сразу или частями в течение года, Государство вкладывает в предприятия огромные средства — десятки миллиардов рублей — на создание основных фондов

Для народного хозяйства и для каждого предприятия очень важно, как эти фонды используются. В дополнение к сказанному выше об использовании каждого станка производят расчет коэффициента общей фондоотдачи предприятия Кф, а именно: Кф = В : Фос, где В — выпуск продукции; Фос — среднегодовая стоимость основных фондов

Кф показывает, какая часть оптовой цены продукции (в рублях) приходится на 1 руб. стоимости этих фондов. Стремятся к тому, чтобы этот коэффициент был возможно больше единицы, т. е. на каждый рубль, вложенный в основные фонды, выпускалось продукции, например, в машиностроении, на 1,5—2 руб. или больше.

Оборот средств

Оборот оборотных средств должен обеспечивать нормальный ход производства и в конечном счете выпуск готовой продукции. Поэтому показатель оборачиваемости этих средств вычисляют относительно суммы, на которую продукция выпущена за год. Пусть, например, эта сумма в минувшем году составила 16 290 тыс. руб. «Моментальный снимок» сделали дважды, 1 января и 31 декабря прошлого года. Полученные суммы сложили и разделили на два; средних остатков производственных запасов оказалось на складах на 1940 тыс. руб., незавершенного производства во всех цехах на сумму 2880 тыс. руб., готовой продукции на сумму 610 тыс. руб. и денег в кассе завода и в банке 770 тыс. руб. Всего 6202 тыс. руб.

Оборачиваемость принято измерять в днях как среднюю длительность одного оборота средств. В нашем примере оборачиваемость составляет (6202:16296) Х360 = 137 дней, или примерно 2,5 оборота в год. В следующем году оборачиваемость составила 134,8 дня, т. е. ускорилась на 2,2 дня, благодаря чему высвободилось из оборота почти 100 тыс. руб.

Такая оборачиваемость оборотных средств обычна для серийного производства. При единичном изготовлении крупных машин — прокатных станов, мощных турбин или экскаваторов — цикл производства длиннее, а оборачиваемость меньше, примерно 1,5 оборота в год. В массовом поточном производстве, где материалы поступают регулярно, как правило, один-два раза в месяц, и запасы невелики, где производительность труда наивысшая и темп движения материалов по операциям весьма высок, где, например, автомобили, тракторы сразу становятся на колеса и расходятся без задержек, средства оборачиваются в предприятии наиболее быстро — до шести и более раз в год.

Но каков бы ни был тип производства, рабочий на своем рабочем месте влияет на этот важный экономический показатель. Приведенный в примере состав оборотных средств показывает, что до половины их бывает вложено в незавершенное производство, т. е. главным образом в заготовки, обрабатываемые детали, собираемые узлы и машины, которые находятся на рабочих местах.

Это один из крупных «резервуаров» в общем производственном потоке; чем быстрее обновляется его содержание, тем ниже уровень «жидкости» в нем, иначе сказать, тем меньше сумма ценностей, которые хотя и оборачиваются, по возобновляются, постоянно находятся в предприятии.

От рабочего во многом зависит, быстро ли он закончит свою операцию и передаст работу на следующую

В потоке от рабочего зависит поддержание заданного ритма работы линии (участка), в единичном производстве особенно — сокращение длительности цикла изготовления детали и сборки данной машины, что, как сказано было раньше, особенно важно