Различия в финансировании

Одно из главных отличий между бюджетными и автономными учреждениями заключается в том, как они получают финансирование.

Бюджетные учреждения финансируются от государственного (или муниципального) бюджета. Это означает, что они получают средства от государства или муниципалитета и зависят от выделенных ими денежных средств. Примерами бюджетных учреждений могут быть государственное образовательное учреждение (например, школа) или государственная организация.

Автономные учреждения, наоборот, финансируются за счет собственных источников доходов. Это может быть, например, оплата за услуги, предоставляемые этим учреждением, либо иные поступления. Примерами автономных учреждений могут быть автономная организация или государственное учреждение, которое имеет статус автономного учреждения.

Таким образом, одно из главных отличий между бюджетными и автономными учреждениями связано с источниками финансирования. Бюджетные учреждения зависят от государственных средств, в то время как автономные учреждения обеспечивают свое финансирование самостоятельно.

Основные различия

Бюджетные и автономные учреждения государственной организации имеют ряд отличий, определяющих их характеристики и функции.

Чем отличается бюджетное учреждение от автономного?

Первое отличие между бюджетным и автономным учреждением заключается в источнике финансирования. Бюджетные учреждения получают средства из государственного бюджета, в то время как автономные учреждения имеют право на самостоятельное формирование своего бюджета.

Другое отличие связано с принадлежностью учреждения к государственной организации. Бюджетное учреждение является одним из видов государственных организаций, который осуществляет определенную деятельность на основе законов и нормативных актов. Автономное учреждение, в свою очередь, является самостоятельной организацией, частью государственного сектора, но имеет большую степень независимости в своих действиях.

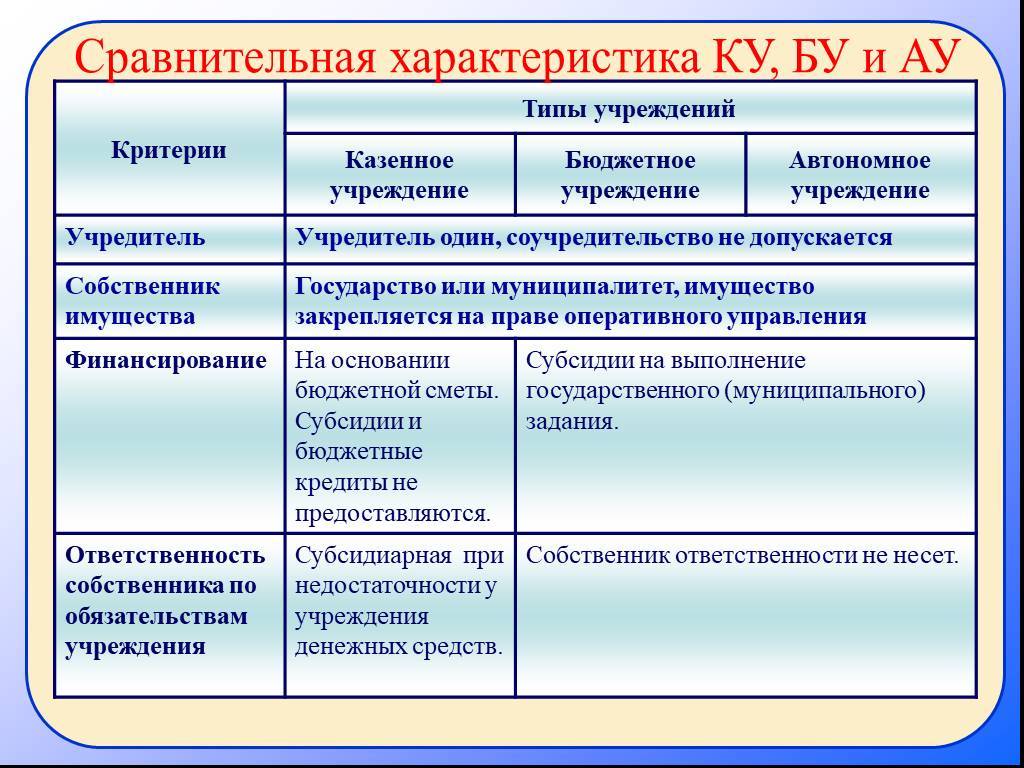

Казенные предприятия также следует отличать от автономных и бюджетных учреждений. Главное отличие заключается в организационно-правовой форме учреждения. Казенное учреждение является государственным, субъектом гражданского права, а бюджетное и автономное учреждения — административно-правовые субъекты.

Таким образом, основные различия между бюджетными и автономными учреждениями заключаются в источнике финансирования и степени независимости. Бюджетное учреждение получает средства из государственного бюджета и четко подчиняется законам и нормативным актам, тогда как автономное учреждение имеет возможность формировать свой бюджет и больше независимости в принятии решений.

Преимущества и недостатки бюджетных учреждений

Преимущества:

- Стабильность финансирования. Бюджетные учреждения получают финансирование из государственного бюджета, что обеспечивает им стабильность и надежность в плане финансирования своих программ и задач.

- Доступность для населения. Бюджетные учреждения оказывают социально значимые услуги, такие как здравоохранение, образование, культура и т.д. Они созданы для обеспечения равных возможностей доступа к этим услугам всем гражданам, независимо от их социального статуса или доходов.

- Общественный контроль. Бюджетные учреждения являются объектами общественного контроля. Граждане имеют право следить за их деятельностью, за качеством предоставляемых услуг и использованием бюджетных средств. Это способствует повышению прозрачности и открытости в работе этих организаций.

- Правовая защита сотрудников. Работники бюджетных учреждений защищены трудовыми правами и могут рассчитывать на социальные гарантии, предоставляемые государством.

Недостатки:

- Бюрократизм. Бюджетные учреждения часто страдают от избыточной бюрократии, что затрудняет их оперативное реагирование на изменяющиеся условия и потребности населения. Это может приводить к неэффективному использованию ресурсов и обслуживанию клиентов.

- Ограничения в управлении. В связи с государственной собственностью, бюджетные учреждения подчиняются определенным законам и правилам, которые могут ограничивать их автономию в управлении и принятии решений.

- Политическое влияние. Бюджетные учреждения могут стать объектами политического влияния, особенно в периоды изменения власти. Это может затруднить их независимую работу и привести к некачественному уровню предоставляемых услуг.

- Неэффективное использование ресурсов. В некоторых случаях, бюджетные учреждения могут неэффективно использовать бюджетные средства из-за отсутствия конкуренции и монополии на предоставление социальных услуг. Это может привести к низкому качеству услуг и росту затрат.

Несмотря на недостатки, бюджетные учреждения играют важную роль в обществе, обеспечивая доступ к социально значимым услугам и обеспечивая правовую защиту для своих сотрудников.

Изменение типа организации

Эта процедура осуществляется по решению исполнительного госоргана соответствующего уровня:

- Для федеральных учреждений таким институтом является Правительство.

- Для региональных организаций — высший исполнительный орган госвласти субъекта РФ.

- Для муниципальных учреждений — местная администрация или управление МО.

Данный порядок закреплен в ФЗ о№83, ст. 6, п. 6 и 10. Изменение типа территориального либо государственного бюджетного учреждения не рассматривается как его реорганизация. При принятии соответствующего решения, корректировки вносятся в учредительную документацию. По замыслу законотворцев, процедура перевода бюджетного учреждения в другой тип должна включать в себя минимальный объем мероприятий организационного характера, касающихся изменения статуса (переоформления права на земельный участок, повторное выделение имущества в управление и пр.). Правительство РФ приняло Распоряжение, утверждающее методические рекомендации. Они должны использоваться при определении критериев для осуществления перевода бюджетного учреждения в иной тип в соответствии со спецификой его деятельности. Кроме этого, утверждены рекомендации относительно внесения изменений в трудовые контракты с руководителями организаций. Для приведения правоустанавливающей документации бюджетных учреждений в соответствие с принятыми требованиями закона был определен переходный период. Он устанавливался на полтора года — с1-го января 2011-го по 1-е июля 2012-го г.

Финансовое обеспечение учреждений

Появление в правовом поле бюджетных учреждений новой формации (БУНТов, как их язвительно называли некоторые интернет-пользователи) обеспечил пресловутый закон со скромным названием «О внесении изменений в некоторые законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений». Он затронул в первую очередь нормы Гражданского и Бюджетного кодексов, законов «О некоммерческих организациях» и «Об автономных учреждениях».

Реформирование бюджетной сферы

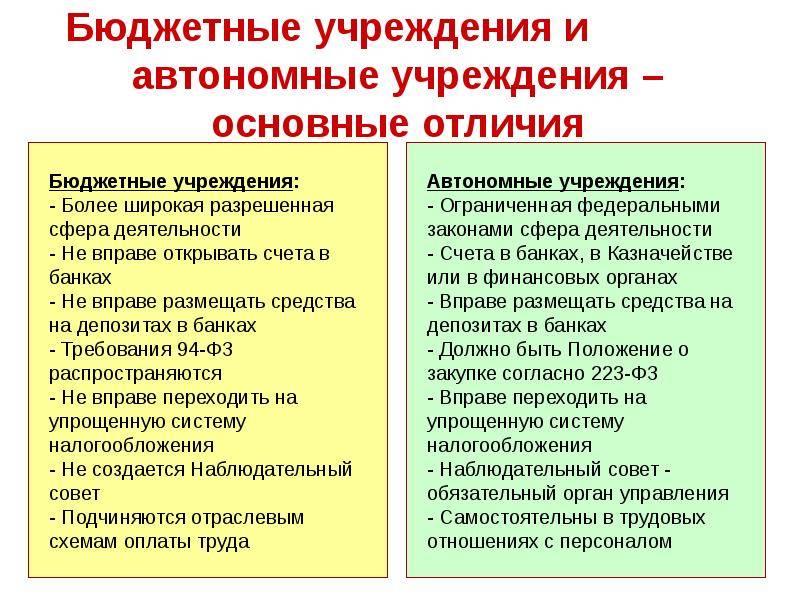

И казенные, и бюджетные учреждения работают на общепринятой системе, то есть сдают все отчеты и платят все исчисленные налоги. Здесь казенное учреждение чем отличается от бюджетного? Ничем. Вот автономные, имеющие больше возможностей для заработка, могут выбрать упрощенку — это достаточно серьезная преференция.

Если все учреждения до реформы являлись участниками бюджетного процесса, то новый закон в их качестве оставил только казенные учреждения, к которым по своей сути были отнесены и органы власти всех уровней. Отличия казенных, бюджетных и автономных учреждений ярче всего проявились именно в схеме финансирования их деятельности.

Появление в правовом поле бюджетных учреждений новой формации (БУНТов, как их язвительно называли некоторые интернет-пользователи) обеспечил пресловутый закон со скромным названием «О внесении изменений в некоторые законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений». Он затронул в первую очередь нормы Гражданского и Бюджетного кодексов, законов «О некоммерческих организациях» и «Об автономных учреждениях».

Цели и задачи реформ

В качестве основной задачи внедрения новшеств заявляли повышение результативности бюджетных расходов. По сути дела, реформированию планировалось подвергнуть всю бюджетную (а в особенности, социальную) сферу. Должны были уйти из обихода привычные бюджетные учреждения, за действия которых и содержание вне зависимости от конечного результата и востребованности у населения ответственность нес учредитель, а их место предназначалось учреждениям новых форм с совершенно другим объемом прав и обязанностей.

Государственное учреждение – это организация некоммерческого типа, которая формируется собственником целью реализации разнообразных задач некоммерческого характера, для всеобщего блага и развития граждан. Задачи могут быть управленческими, культурными, образовательными или иными некоммерческого характера. Источниками финансирования является собственник – частично или полностью.

Казенные, бюджетные и автономные государственные учреждения

По организационно-правовой форме государственное учреждение может быть казенным, бюджетным или автономным учреждением (статья 123.22 Гражданского кодекса Российской Федерации (ГК РФ)):

— некоммерческая организация, созданная Российской Федерацией, субъектом Российской Федерации или муниципальным образованием для выполнения работ, оказания услуг в целях обеспечения реализации предусмотренных законодательством Российской Федерации полномочий соответственно органов государственной власти (государственных органов) или органов местного самоуправления в сферах науки, образования, здравоохранения, культуры, социальной защиты, занятости населения, физической культуры и спорта, а также в иных сферах.

Примеры бюджетных учреждений

Российская академия наук является федеральным государственным бюджетным учреждением (ч. 1 ст. 2 Федерального закона от 27.09.2013 N 253-ФЗ «О Российской академии наук, реорганизации государственных академий наук и внесении изменений в отдельные законодательные акты Российской Федерации» ).

Государственное бюджетное общеобразовательное учреждение города Москвы «Школа № 17».

Государственное бюджетное дошкольное образовательное учреждение города Москвы «Детский сад присмотра и оздоровления № 766»

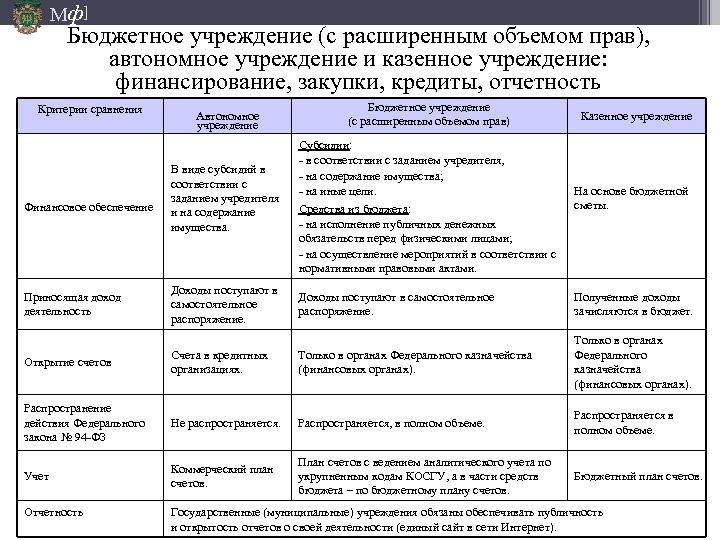

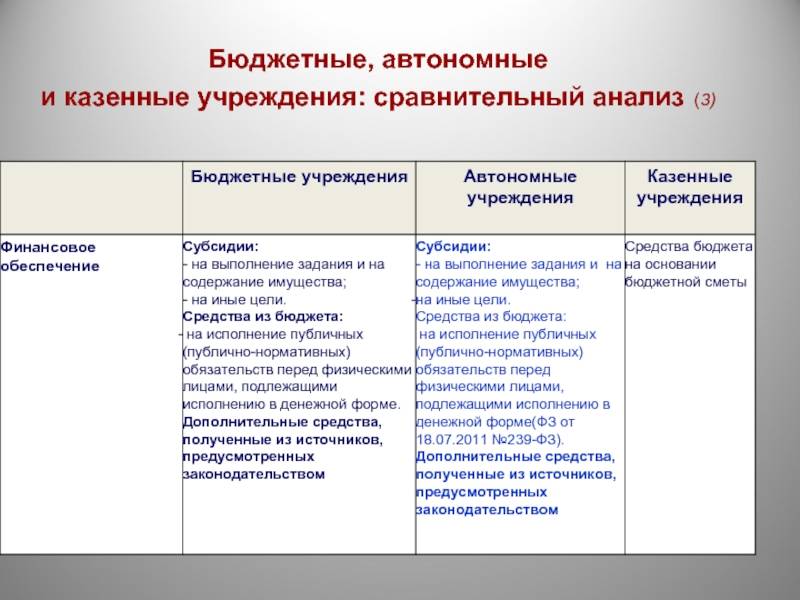

— государственное или муниципальное учреждение, осуществляющее оказание государственных (муниципальных) услуг, выполнение работ и (или) исполнение государственных (муниципальных) функций в целях обеспечения реализации полномочий органов государственной власти или органов местного самоуправления, финансовое обеспечение деятельности которого осуществляется за счет средств соответствующего бюджета на основании бюджетной сметы.

Примеры казенных учреждений

Федеральное казенное учреждение «Российская государственная пробирная палата при Министерстве финансов Российской Федерации»

Федеральное государственное казенное учреждение «Федеральное управление накопительно-ипотечной системы жилищного обеспечения военнослужащих» (создано на основании Постановления Правительства РФ от 22.12.2005 N 800 )

Федеральное казенное учреждение «Военный комиссариат города Москвы»

— некоммерческая организация, созданная Российской Федерацией, субъектом Российской Федерации или муниципальным образованием для выполнения работ, оказания услуг в целях осуществления предусмотренных законодательством Российской Федерации полномочий органов государственной власти, полномочий органов местного самоуправления в сферах науки, образования, здравоохранения, культуры, средств массовой информации, социальной защиты, занятости населения, физической культуры и спорта, а также в иных сферах в случаях, установленных федеральными законами (в том числе при проведении мероприятий по работе с детьми и молодежью в указанных сферах).

Примеры автономных учреждений

МУНИЦИПАЛЬНОЕ АВТОНОМНОЕ УЧРЕЖДЕНИЕ «ПЕНЗЕНСКИЙ ЗООПАРК»

АВТОНОМНОЕ УЧРЕЖДЕНИЕ «ГОРЗЕЛЕНДОРСТРОЙ»

ГОСУДАРСТВЕННОЕ АВТОНОМНОЕ УЧРЕЖДЕНИЕ «ТАТГОССНАБ»

Классификация автономных учреждений

Автономные учреждения могут классифицироваться по сфере хозяйствования и способу создания организации. По последнему критерию выделяют следующие разновидности:

В первом случае требуется согласие Правительства, выраженное в письменном решении. Функции и полномочия учредителей в процессе создания учреждения и последующей реализации им деятельности прописаны в Постановлении Правительства от 10 октября 2017 г. под № 662. Все решения и задачи федеральных органов власти, являющихся учредителями автономной структуры, доводятся до предприятия в течение 7 дней с момента принятия руководящих норм.

Пример выделения типов автономных учреждений в сфере образовательных услуг – сосуществование федеральных университетов с исследовательскими вузами.

Какому учреждению выгодно стать автономным?

«Руководитель бюджетной организации», 2013, N 5

Федеральный закон от 08.05.2010 N 83-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений».

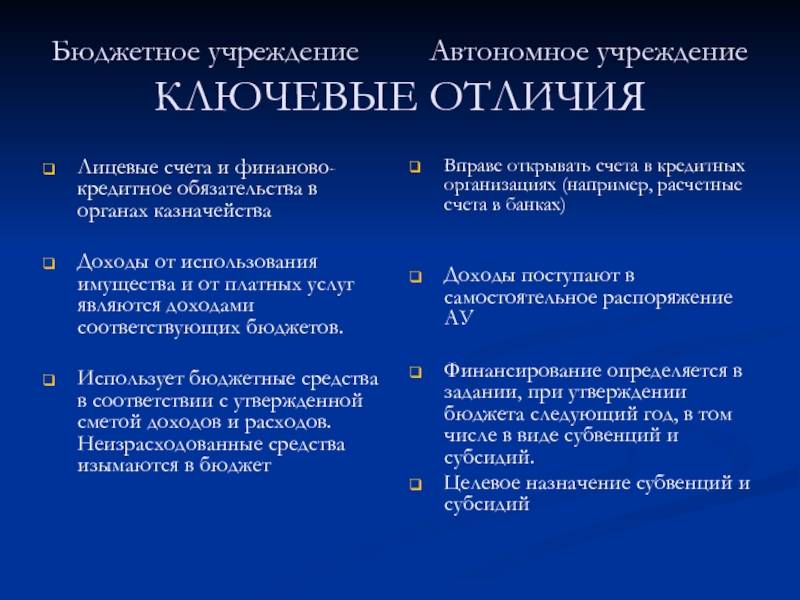

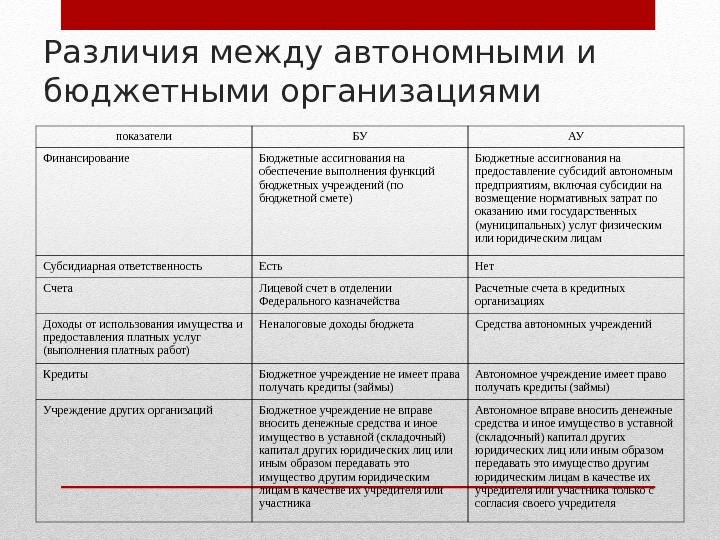

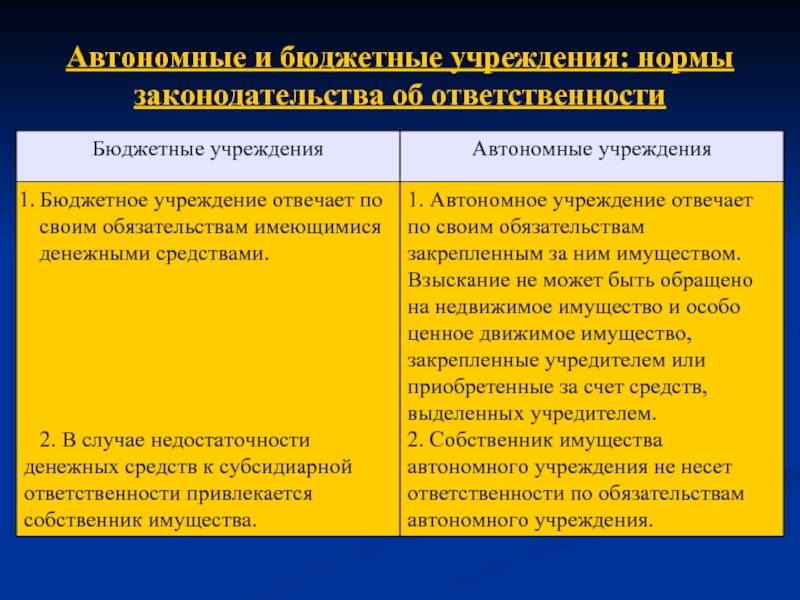

Для начала следует отметить, что автономный статус для учреждения не означает ухода в полностью свободное плавание и необходимости самостоятельно обеспечивать себя финансовыми средствами. Автономное учреждение, как и бюджетное (и казенное), является государственным или муниципальным учреждением, а это означает, что собственником его имущества и земельного участка под ним является соответствующее публично-правовое образование (РФ, регион, муниципалитет), что ему в обязательном порядке выделяется бюджетное финансирование на содержание имущества и на оказание государственных (муниципальных) услуг (выполнение работ). Как и бюджетное, автономное учреждение в обязательном порядке получает государственное (муниципальное) задание и субсидию из бюджета на его выполнение. Также могут предоставляться целевые субсидии, бюджетные инвестиции, средства на исполнение публичных обязательств. Разница между бюджетным и автономным статусом, в общем, не в деньгах, а в степени свободы при осуществлении деятельности.

Разница между автономным и бюджетным учреждением

Ответственность перед государством

Бюджетные и автономные учреждения отличаются по своей организационной и правовой характеристике, что означает различия в их отношении и ответственности перед государством.

Бюджетные учреждения являются государственными образовательными или казенными организациями, которые функционируют с использованием средств государственного бюджета. Они полностью зависят от финансирования, предоставленного государством, и подчиняются его контролю и регулированию. Бюджетные учреждения отвечают за эффективное использование бюджетных средств и должны предоставлять отчеты о своей деятельности государственным органам.

Автономные учреждения, в свою очередь, имеют большую самостоятельность в управлении и решении финансовых вопросов. Они не полностью зависят от государственного финансирования и имеют возможность привлекать средства из других источников, таких как платные услуги или благотворительные взносы. Однако автономные учреждения также несут ответственность перед государством за выполнение своих функций и обязательства.

Примеры бюджетных учреждений включают государственные школы, больницы и университеты, которые полностью финансируются из государственного бюджета. Примеры автономных учреждений включают образовательные или культурные организации, которые могут получать финансирование как из государственного бюджета, так и из других источников.

Разница между автономным и бюджетным учреждением

Такие учреждения отличаются определенными особенностями

При этом важно понимать, в чем заключаются отличия ГБУ от ГАУ, МБУ от МАУ, ГБУЗ от ГАУЗ. Ниже эти особенности определены простыми словами

Обозначение и задачи

Бюджетным учреждением называют некоммерческую государственную или муниципальную организацию, которая создается с целью оказания услуг или выполнения работ в разных сферах. В эту категорию входят образовательные, спортивные, научные учреждения. Так, многие школы или вузы считаются бюджетными. Их финансовое обеспечение базируется на бюджетных средствах того или иного уровня.

Под автономным учреждением понимают некоммерческую компанию, учредителем которой становится государство или муниципальное образование. Главной задачей работы такого учреждения считается выполнение работ и оказание услуг в разных сферах.

Система управления

По законам РФ, автономная организация непременно имеет коллегиальный орган – наблюдательный совет. Он контролирует работу руководителя и деятельность организации. К тому же такое учреждение не может иметь больше 1 учредителя.

Какие права и обязанности имеют учреждения

Объем прав относительно распоряжения имуществом у рассматриваемых учреждений совпадает. Однако автономной организации разрешается без согласия собственника распоряжаться недвижимостью, которая была куплена за собственные средства. Бюджетным организациям требуется получать согласие на распоряжение имуществом вне зависимости от источника поступления средств, используемых на его приобретение.

Особенности осуществления приносящей доход деятельности

Муниципальным и государственным организациям разрешается осуществлять деятельность, которая приносит доход только для достижения целей, поставленных на этапе их создания. Деятельность, которая приносит доход, должна им соответствовать. Ее требуется указывать в учредительной документации. Доходы, которые предприятие получает от своей деятельности, и имущество, приобретенное за счет таких средств, переходят в его распоряжение.

Нормативные акты

Деятельность государственных бюджетных организаций регламентируется Законом РФ от 12 января 1996 года № 7-ФЗ. Определение автономного учреждения закреплено в Законе N 174-ФЗ от 3 ноября 2006 года.

Бухгалтерский учет

Эта сфера деятельности регламентируется Законом N 402-ФЗ «О бухгалтерском учете» от 6 декабря 2011 года. Бюджетные организации осуществляют операции с поступающими средствами через лицевые счета, которые отрываются в Федеральном казначействе. Также их допустимо открывать в финансовом органе субъекта РФ. Автономным учреждениям разрешается дополнительно открывать счета в кредитных организациях.

Различие в уплате налогов

К рассматриваемым учреждениям выдвигаются одинаковые требования в отношении налогообложения. При этом они платят следующие налоги:

Общие тенденции и различия бюджетных и автономных организаций

Казенное учреждение — это государственное или муниципальное учреждение, которое имеет статус казенного. Его функциональные обязанности определяются законодательством и заданием, предоставленным государством или муниципалитетом. На самом деле, главное различие между казенными учреждениями и бюджетными заключается в их статусе.

Бюджетные учреждения подчиняются государственному или муниципальному бюджету и выполняют свои функции в рамках финансовых ограничений. Они имеют определенный бюджет и должны следовать установленным правилам и процедурам. Бюджет может быть выделен на определенный период и учреждение должно управлять своими ресурсами и средствами, чтобы достичь поставленных целей.

С другой стороны, автономные организации имеют большую свободу в управлении своими финансами и ресурсами. Они имеют возможность более гибкого планирования и принятия решений, что позволяет им быстрее и эффективнее реагировать на изменяющиеся обстоятельства и требования. Они могут иметь свои собственные источники финансирования, например, через коммерческую деятельность или пожертвования. Таким образом, автономные учреждения могут быть более самостоятельными и гибкими в своей работе, и обычно более успешно находят ресурсы и строят бизнес-модели по сравнению с бюджетными учреждениями.

В общих тенденциях можно сказать, что казенные учреждения имеют определенные обязательства и функции перед государством или муниципалитетом, независимо от их статуса. Они предоставляют нужные услуги и служат интересам общества. Однако автономные организации, как правило, обладают большей свободой и гибкостью в своей деятельности, лучше адаптируясь к изменяющимся рыночным условиям и требованиям.

Казенные, бюджетные и автономные государственные учреждения

Муниципальное автономное учреждение: суть и отличительные особенности

Муниципальное автономное учреждение (МАУ) — это организация, созданная муниципальным образованием для выполнения определенных функций и предоставления услуг населению на местном уровне. Основное отличие МАУ от муниципального бюджетного учреждения (МБУ) заключается в степени самостоятельности и финансовой независимости.

В отличие от МБУ, МАУ имеет право на самостоятельное хозяйственное ведение и самоуправление. Оно может осуществлять предпринимательскую деятельность, заключать договоры, привлекать финансирование от других источников, кроме муниципального бюджета. Такое положение позволяет МАУ быть более гибким в управлении своими ресурсами и эффективнее решать поставленные задачи.

МАУ имеет собственное имущество и устав, который определяет его цели и задачи, структуру и права, а также правила внутреннего управления. Это позволяет организации более независимо планировать свою деятельность и развиваться в соответствии с потребностями населения и требованиями муниципального образования.

Следует отметить, что МАУ является субъектом гражданских правоотношений и осуществляет свою деятельность на основе договоров с другими организациями и гражданами. Оно не является органом государственной власти и не осуществляет полномочий по принятию решений государственного значения.

Основные отличительные особенности МАУ:

- Самостоятельное хозяйственное ведение и самоуправление.

- Право на предпринимательскую деятельность и финансовую независимость.

- Собственное имущество и устав, определяющий его права и обязанности.

- Субъект гражданских правоотношений и осуществление деятельности на основе договоров.

Муниципальное автономное учреждение играет важную роль в оказании услуг и предоставлении функций на местном уровне. Благодаря своей самостоятельности и возможности привлекать финансирование, МАУ может эффективно решать возникающие задачи и обеспечивать качественное обслуживание населения муниципального образования.

Основные различия между казенными и бюджетными учреждениями

Казенное учреждение – это организация, созданная приказом главы администрации для выполнения определенных функций и задач государства. Казенные учреждения относятся к сфере государственного сектора и подчиняются контролю государственных органов.

Бюджетное учреждение – это учреждение, созданное с целью реализации мероприятий и задач, финансируемых за счет средств бюджета. Бюджетные учреждения обеспечивают оказание государственных, муниципальных или иных услуг населению и несут ответственность перед соответствующими органами управления.

Основные различия между казенными и бюджетными учреждениями можно выделить следующие:

- Создание и организация: Казенные учреждения создаются приказом главы администрации, в то время как бюджетные учреждения формируются на основе решений бюджетных органов.

- Статус и собственность: Казенные учреждения являются государственной собственностью, а бюджетные учреждения могут иметь как государственную, так и муниципальную собственность.

- Управление и контроль: Казенные учреждения подчиняются контролю государственных органов, в то время как бюджетные учреждения контролируются соответствующими органами бюджетного управления.

- Источник финансирования: Казенные учреждения получают финансирование из бюджета или бюджетов муниципальных образований, а бюджетные учреждения финансируются за счет средств бюджета.

- Деятельность и предоставляемые услуги: Казенные учреждения выполняют конкретные функции и задачи государства, а бюджетные учреждения осуществляют оказание государственных, муниципальных или иных услуг населению.

- Процедура создания и ликвидации: Казенные учреждения создаются и ликвидируются по приказу главы администрации, в то время как бюджетные учреждения создаются и ликвидируются на основе решений бюджетных органов.

Важно отметить, что узнавать различия между казенными и бюджетными учреждениями необходимо при рассмотрении вопросов организации и функционирования государственного аппарата, а также при анализе деятельности различных организаций в сфере государственного и муниципального управления

Что считается бюджетным учреждением

К бюджетным относят организации некоммерческого профиля, созданные для реализации перечня услуг на основании действующих федеральных законов. Как и автономные, данные структуры относятся к субъектам РФ. Область деятельности бюджетных подразделений распространяется на спорт, социальные программы, образование, здравоохранение, занятость граждан.

Похоже на автономучреждение. Но на этом сходство заканчивается. Потому что данная организация финансируется из бюджета. Но может пользоваться также и внебюджетными фондами. Только государственными. Расход средств регулируется сметой.

Распределение финансов осуществляется федеральным казначейством либо уполномоченным на данные действия госорганом. Разновидности бюджетных организаций включают:

Далее выясним, в чем заключается разница между бюджетным и автономучреждением.