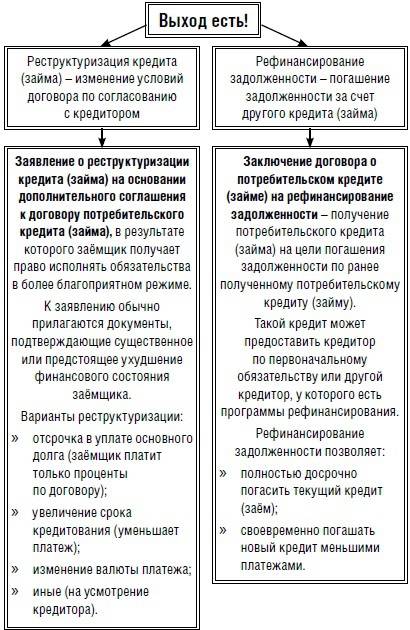

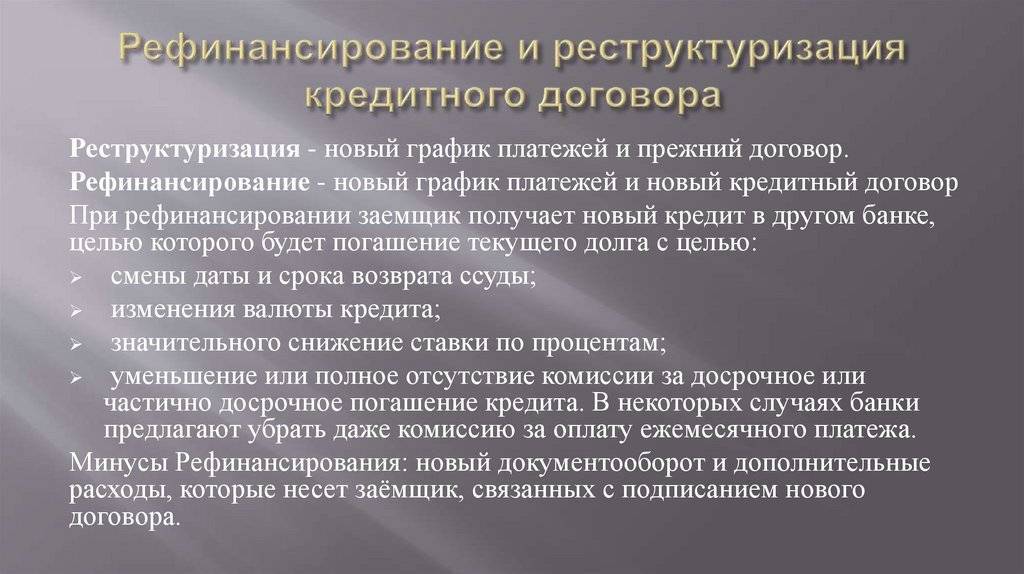

Реструктуризация кредита

Реструктуризация представляет собой изменение условий уже действующего кредитного договора с целью сокращения размера ежемесячного платежа заемщика. В большинстве случаев банки идут неохотно на реструктуризацию, но желание вернуть деньги и заработать сильнее, чем в будущем вести судебные тяжбы.

Реструктуризация возможна в следующих случаях потери платежеспособности:

- Увольнение с работы.

- Длительная нетрудоспособность, получение инвалидности заемщика или члена семьи.

- Официальное сокращение заработной платы.

- Рождение ребенка.

- Резкое изменение курса валют.

- Иные причины ухудшения финансового состояния должника.

Каждая из причин должна быть подтверждена документально

Важно понимать, что реструктуризация не является обязательной для банка и, в зависимости от проводимой внутренней политики организации, кредитное учреждение может и отказать. В случае положительного решения к договору заключается дополнительное соглашение, в котором пересматриваются отдельные пункты, но при этом все условия, на которых выдавался кредит, сохраняются, и односторонний отказ от обязательств не допускается

Для реструктуризации могут быть применены следующие методы:

- Продление срока займа.

- Снижение процентной ставки.

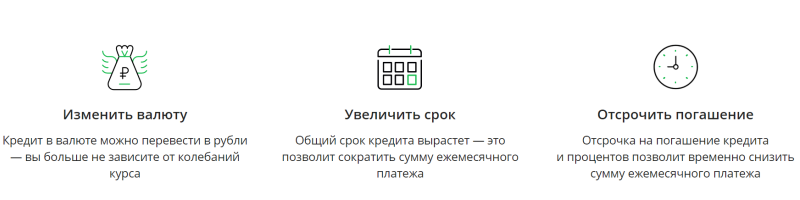

- Изменение валюты кредита.

- Предоставление кредитных каникул.

- Государственная поддержка.

Продление срока займа позволяет снизить ежемесячный платеж, при этом сумма переплаты будет больше. Это самый распространенный способ реструктуризации кредита.

На снижение процента по займу банки идут крайне редко, ведь это отражается на прибыли организации. Тем не менее, подобное случается, если финансовая ситуация у заемщика настолько плоха, что сниженная ставка гарантирует хоть какое-то возмещение. Возможен и другой вариант, если в банке имеются программы по рефинансированию кредитов, и организация готова пойти на уступки, лишь бы удержать положительного клиента.

Если кредит взят в иностранной валюте, то резкие скачки курса могут сделать его невыгодным, несмотря на более низкий процент, по сравнению с рублевыми. Например, подобный случай был 2014 году, когда курс доллара США вырос почти в 2 раза. Тогда многие займы были реструктуризированы в валюту РФ.

Кредитные каникулы представляют собой период освобождения от уплаты платежей по графику. Могут, как полностью освободить на несколько месяцев, так и обязать уплачивать только проценты без основной суммы долга. Чаще применяет последнее. На этот период никаких штрафов и пеней не начисляется.

В некоторых случаях для незащищенных слоев населения возможна государственная поддержка при реструктуризации кредита, т.е. часть долга погашается из государственного бюджета. Например, такая программа была запущена в 2016 году для стимулирования спроса на ипотечное кредитование.

Данные программы имеют строгие условия, и далеко не все могут получить одобрение. Об актуальных государственных программах можно узнать непосредственно в банках или агентстве по ипотечному жилищному кредитованию.

Что такое рефинансирование

Рефинансирование кредита предполагает получение нового займа для погашения старого: остатка долга в одном банке или перекрытия нескольких кредитов в разных финансовых учреждениях. Кредит является целевым, поэтому на руки клиент деньги не получает. Средства перечисляются безналичным путем на счет по кредитному договору для погашения займа.

Когда процедура рефинансирования набирала популярность, многие граждане полностью не понимали ее сути. Они брали ссуду для погашения старых долгов, не учитывая выгоды таких действий. В итоге полная стоимость кредита, с учетом всех комиссий и оплаты услуг страховки при заключении нового договора, возрастала еще больше.

Кредиты рефинансируются по двум вариантам:

- В своем же банке, где ранее оформлялся займ.

- В другом банке (иной банк погашает вашу задолженность в текущем банке и теперь вы становитесь заемщиком в другой кредитной организации).

Причины, по которым люди прибегают к рефинансированию:

- Человек нашел более выгодное кредитное предложение с меньшей процентной ставкой в другом финансовом учреждении.

- В текущем банке на тот или иной кредитный продукт начала действовать акция с выгодными условиями (к примеру, при наличии залога или рождении третьего ребенка существенно уменьшается процентная ставка).

- Клиенту по тем или иным причинам неудобно вносить ежемесячные взносы в текущем банке и он хочет перейти на обслуживание к другому банку.

- Человек является заемщиком в нескольких кредитных организациях и не справляется с выполнением обязательств. В результате в каждом банке образуются просрочки, начисляются штрафы и пени.

Важно понимать, что одного вашего желания и капризов недостаточно, чтобы пройти процедуру рефинансирования, хотя вы имеете на нее полное право. Текущий кредитор может выступить против ваших действий и не дать разрешения перекредитовать вас другой организации, так как ему невыгодно терять клиентов, а вместе с ними и свою прибыль

К рефинансированию нужно подходить очень взвешенно и заранее рассчитать, насколько будет выгодной для вас процедура. В процессе необходимо будет заново собирать и подавать документы и пройти полную процедуру оформления нового кредитного договора. В итоге с вас возьмут различные комиссии за оформление, включат сумму страхования, а предыдущий банк наложит штрафы и неустойку за досрочное погашение. Совокупные расходы могут превысить сумму выгоды от пониженной процентной ставки.

Плюсы и минусы рефинансирования

Подобные программы также имеют свои преимущества и недостатки как для клиента, так и для банка. Причем в данном случае, если один банк получит выгоду от процедуры, то второй получит убытки.

| Заемщик | Кредитор | |

| Плюсы |

|

|

| Минусы |

|

|

* в таблице речь идет о кредиторе, который рефинансировал кредит клиента другого банка

Несмотря на то, что кредитные организации сами предлагают перекредитование, не факт, что вы получите положительное решение после проверки. Новый банк будет оценивать вашу кредитоспособность по стандартным параметрам.

Если инициатором рефинансирования выступает сам клиент, ситуация усложняется. Ему нужно найти банк с более выгодными условиями, который одобрит заявку на кредит, а также получить согласие банка, в котором открыт текущий займ. А для этого необходимо доказать, что у него есть веские причины на это. Хотя не исключено, что банк, в котором заемщик неоднократно нарушал кредитные обязательства, пожелает избавиться от такого клиента.

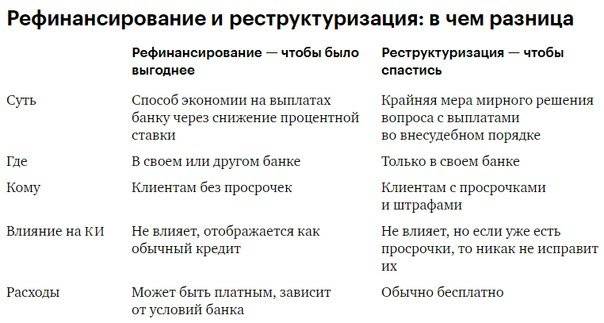

Чем отличаются рефинансирование от реструктуризации?

Полезный материал: Советы по рефинансированию кредита для физических лиц

Замена только условий погашения кредита является реструктуризацией долга. В частности, кредитные каникулы для лиц, кто оказался в затруднительном финансовом положении и способен подтвердить это документально, — относятся к данной форме кредитного договора.

В чём разница между контрактами?

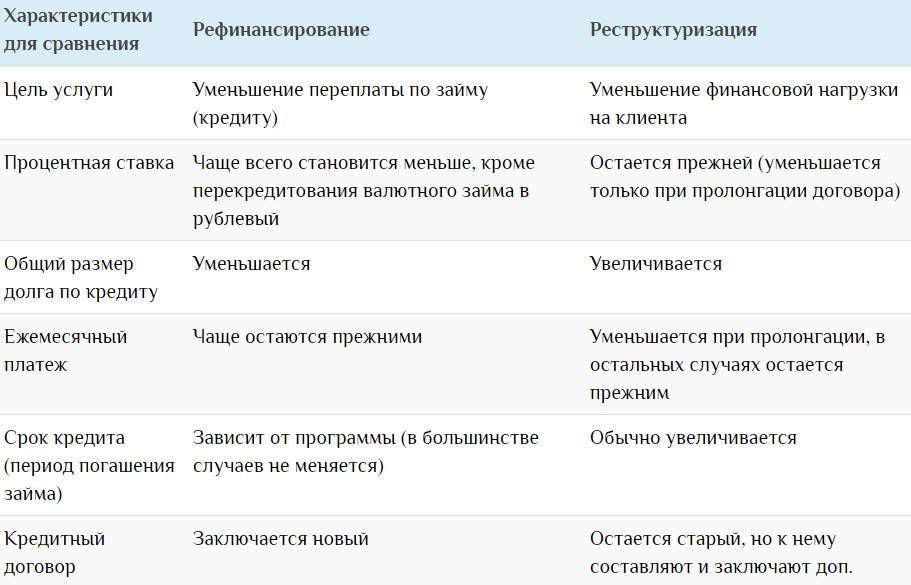

Оба инструмента направлены на снижение ежемесячных выплат по кредиту, но разными способами.

При рефинансировании другой банк может погасить кредит за заёмщика в том банке, где он был изначально взят, заключив с ним новый договор. Часто при этом платежи за каждый месяц оказываются ниже, но срок кредита увеличивается.

В случае финансовых трудностей по выплате задолженности перед банком, для заёмщика предпочтительнее начать с реструктуризации кредита.

Хотя иногда реструктуризация займа может понадобится и для сокращения сроков кредитных выплат.

Отличия между этими двумя финансовыми инструментами заключаются в следующем.

Рефинансирование кредита

- В прежнем или в другом любом банке;

- Заключение нового договора займа;

- Берётся % от перестрахования;

- Сбор дополнительных документов;

- Оплата за оформление бумаг и выдачу нового кредита;

- Трата времени на ожидание соглашения между банками;

- Экономия на уменьшении % ставки;

- Более низкий ежемесячный платёж.

Реструктуризация долга

- В текущем банке;

- Договор прежний, процентная ставка не изменяется.

- Страховка остаётся.

- Обязательно справка об финансовых затруднениях.

- Меняется график погашения.

- Ставка месячного платежа уменьшается при удлинении срока.

Что лучше выбрать?

Таким образом, новые услуги банка выгодны заёмщикам, оказавшимся в затруднительном положении.

При долгосрочном кредите на ипотеку или другое дорогое имущество удобнее воспользоваться рефинансированием. Залог есть, и банк не очень рискует при заключении нового займа. Соответственно, готов предоставить более гибкие и выгодные условия для заёмщика. А клиент при пониженной ставке получает приличную экономию.

Реструктуризация считается лучшим выходом при невозможности вовремя погасить долг. Причинами считаются:

- болезнь,

- увольнение,

- смена жительства,

- банкротство.

Суть данного предложения заключается в продлении срока кредита с уменьшением размера регулярных платежей.

Чтобы не попасть в финансовую долговую яму, необходимо тщательно проанализировать собственные возможности

В случае подачи заявки на кредитование, заёмщик обращает внимание на все пункты контракта. При начальном оформлении договора необходимо сразу включить предложения по:

- — рассрочке погашения задолженности,

- — опции «Пропуск платежа»,

- — дифференцированный график ежемесячного платежа.

Реструктуризация может и не понадобиться, но если имеются сомнения в собственной платёжеспособности на длительном промежутке времени, лучше сразу выбирать банк, готовый предоставить такую услугу.

Надеемся, теперь вам стало более понятно, в чём разница между рефинансированием и реструктуризацией займов.

Рекламные объявления в интернете и прессе, смс-оповещения по телефону помогают привлекать новых клиентов банкам.

Следует отметить, что рефинансирование или реструктуризация не влияют на репутацию кредитной истории. То есть прибегнув к ним, клиент сохраняет хорошую репутацию и может впредь рассчитывать на новые банковские продукты.

В каких случаях лучше использовать рефинансирование, а в каких реструктуризацию

Рефинансирование или реструктуризация – что лучше? Все зависит от ситуации, поскольку цели у каждого продукта свои. Реструктуризацию делают для небольших потребительских ссуд, когда клиент, в силу разных обстоятельств, перестал справляться с выполнением долговых обязательств. После реструктуризации он получает отсрочку либо снижает регулярные платежи. Целесообразно прибегать к схеме в первой половине срока кредитования.

Рефинансирование выгодно для крупных займов – ипотеки или автокредита. Клиент снизит процентную ставку и выберет удобный для себя график платежей. Аналогично рефинансируют несколько невыгодных (до пяти) ссуд.

Что такое реструктуризация?

Эта процедура представляет собой внесение изменений в действующий договор в пределах одного банка. Чаще всего на реструктуризацию кредитор выводит клиентов, у которых уже появился просроченный долг, и которые самостоятельно не идут в банк для решения данной проблемы.

Есть категория людей, которые видят, что их материальное положение значительно ухудшилось, поэтому сразу же предпринимают действия.

При возникновении финансовых проблем, клиенту стоит подготовить для банка соответствующую документацию. Например, если родился ребенок, то можно предоставить свидетельство о рождении. Если умер близкий человек, то — свидетельство о смерти. Если болезнь\травма\нетрудоспособность, то — справки с мед.учреждений.

Для того, чтобы снизить долговое бремя заемщика, банк предлагает несколько вариантов реструктурирования кредита:

- Увеличение срока займа. В этом способе остаток ссуды растягивает на определенный срок. Например, клиент взял кредит на три года с платежом 20 т.р., банк продлил срок до 5 лет и платеж стал 11 т.р. Благодаря этому заемщик не допускает просрочек, качество кредитного портфеля не страдает, банк получает выданную сумму и доход в виде дополнительных процентов. При продлении срока ставка обычно не уменьшается. Если смотреть с экономической точки зрения, продление срока невыгодно для заемщика. Это означает, что придется переплатить гораздо больше. С другой стороны, у заемщика будет возможность решить свои денежные проблемы и, по возможности, гасить кредит досрочно. Кредитная история при этом не портится.

- Кредитные каникулы. Часто бывает так, что заемщик теряет работы, стабильный доход и некоторый период не может найти работу, например, 1-3 месяца. Он не отказывается платить, но ему нужна «передышка» от платежей. В таком случае банк готов предоставить каникулы. Они означают, что на оговоренный срок, обычно не более 6 месяцев, клиент не вносит платежи, или платит только проценты или оговоренную сумму. В случае погашения только процентов, тело долга не погашается, а это означает, что после каникул придется платить все проценты заново. При отсрочке оплаты клиент вообще не вносит платежи. Кредит замораживается на некоторый период, обычно не более 3 мес. После отсрочки банк заставляет вносить отложенные платежи в двойном размере вместе с плановыми или распределяет их на оставшийся срок.При этом оставшиеся платежи увеличиваются. В некоторых банках после каникул увеличивается срок кредита на период отсрочки. Кроме отсрочки, клиент может растянуть срок выплаты. Если кредит оформлен на 4 года, а максимальный срок банк допускает до 7 лет, то остаток долга растягивается до размера нужного платежа. Это не экономит деньги заемщика, но снижает кредитную нагрузку.

- Изменение даты платежа. Допустим, дата платежа стояла 12 число. Клиенту работодатель изменил сроки выплат и стал выплачивать аванс 15 числа. Для того, чтобы оставаться в графике выплат и допускать просрочки даже пары дней, заемщик по заявлению может изменить дату платежа. Пересчитанные проценты будут включены в новый платеж, поэтому он будет больше.

Вот как Сбербанк видит варианты реструктуризации кредита:

Изменение валюты кредита также является вариантом реструктуризации. Однако валютных кредитов сейчас практически нет и этот вариант не пользуется популярностью.

Таким образом, при возникновении сложных финансовых условий, заемщик может рассчитывать на поддержку со стороны банка. Стоит отметить, что не все банки готовы пойти на изменение условий действующего договора.

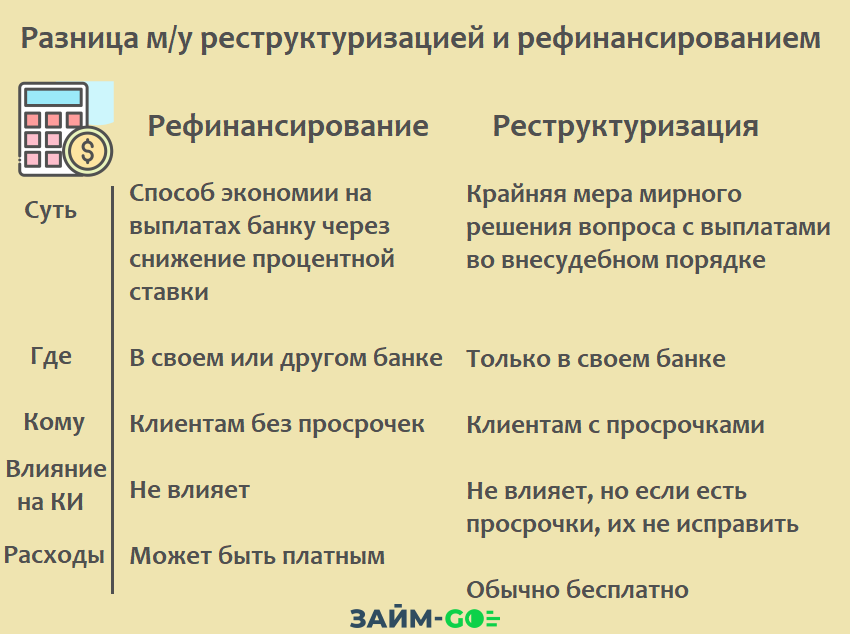

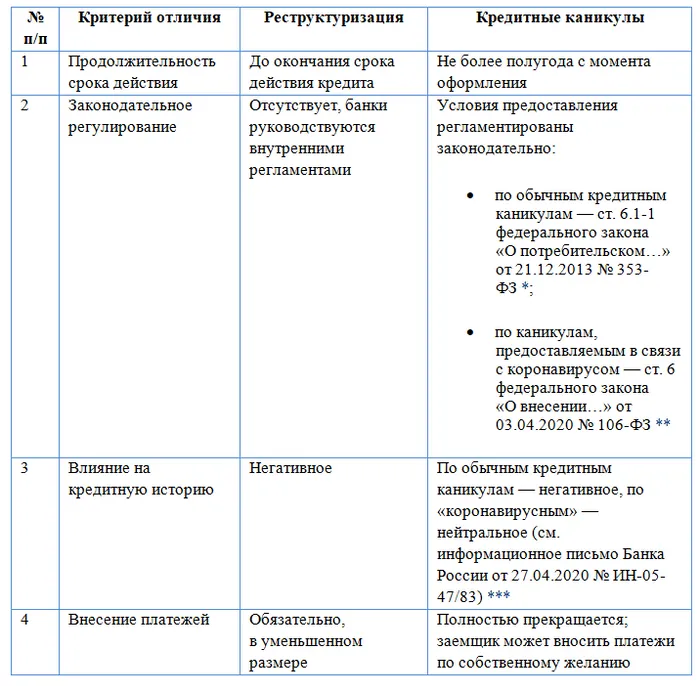

В чём разница между реструктуризацией и рефинансированием

Несмотря на то, что у данных процедур много общего, к примеру, они обе связаны с кредитом и имеют целью изменение его условий, у них совершенно различные механизмы работы.

Как мы уже выяснили, рефинансирование — это удобный финансовый инструмент, позволяющий закрыть старый кредит (или несколько) одним новым. Вы полностью переоформляете ссуду. Перекредитоваться человек может как в текущем банке, так и в другом. Чаще встречается второй вариант.

Что же такое реструктуризация? При помощи данного инструмента возможно управлять действующим кредитом. К примеру, это может быть изменение его сроков или размера платежа. Если человек не может справиться с финансовой нагрузкой, при помощи реструктуризации её можно будет снизить.

Однако для того, чтобы её оформить одного желания клиента будет мало, необходимы веские основания и доказательства того, что человек действительно находится в трудной жизненной ситуации. Например, если заёмщик потерял работу, заболел, получил инвалидность, временную нетрудоспособность и может это документально подтвердить.

Что лучше, рефинансирование или реструктуризация? Этот вопрос должен решаться в индивидуальном порядке. Если у вас нет просрочек, вы своевременно вносите ежемесячный платёж по кредиту, имеете хорошую кредитную историю, но хотите уменьшить процентную ставку или срок кредитного договора, лучшим вариантом для вас станет рефинансирование.

Если же кредитная история уже испорчена просрочками из-за невозможности выплат (по причине рождения ребёнка или смерти родственника, снижения уровня платежеспособности), то логичнее будет обратиться к реструктуризации. Для снижения финансовой нагрузки банк может предложить вам различные варианты, например, кредитные каникулы, уменьшение ставки или увеличение срока кредитного договора.

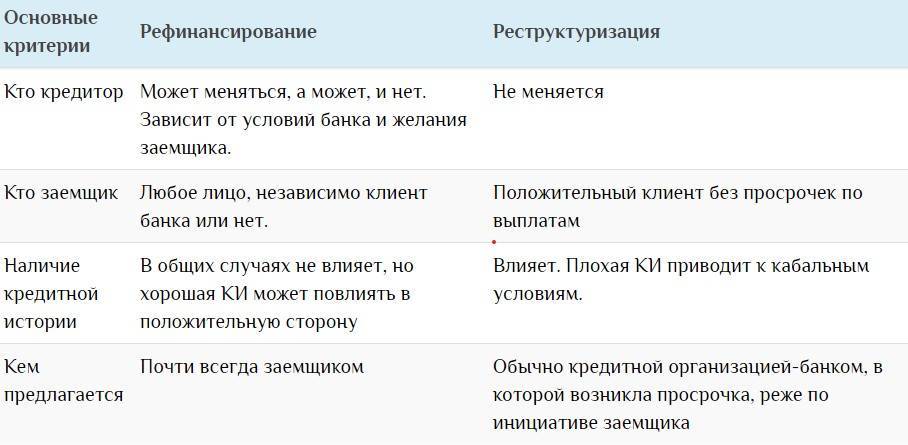

Процедура | Рефинансирование | Реструктуризация |

Когда можно получить одобрение | В любой ситуации | При возникновении трудной жизненной ситуации |

Оформление после просрочки | Нет | Да |

Влияние на кредитную историю | Улучшает | Ухудшает |

Выбор банка | Есть | Нет |

Чем отличается рефинансирование от реструктуризации

Основные различия данных операций:

- Инициатор. Процесс рефинансирования начинает должник. Он ищет способ получить выгоду в результате снижения процентной годовой ставки, изменения валюты кредита или консолидации нескольких договоров. Реструктуризация может предлагаться банком, понимающим, что у должника есть определённые трудности с погашением взноса. Иногда о ней просит сам клиент, знающий о своих проблемах или предвидя их. Реструктуризация – один из вариантов достижения мирового соглашения во время процедуры банкротства.

- Участники. Рефинансирование можно провести в том же финансовом учреждении, что выдало займ, или в другом, предлагающем лучшие условия. Реструктуризация возможна только в банке, являющемся действующим кредитором.

- Результат. В итоге успешного рефинансирования заемщик получает выгоду. Реструктуризация всегда приносит убыток.

- Побочные преимущества. При рефинансировании клиент в некоторых случаях получает призовые возможности: консолидацию нескольких кредитов, дополнительные средства на текущие расходы, снятие обременения с залога. Реструктуризация не предусматривает таких льгот.

- Возможность многократного применения. Закон не ограничивает количество операций по рефинансированию. Реструктуризировать задолженность можно только один раз в одном банке.

Обобщая эти обстоятельства, можно констатировать, что в большинстве случаев рефинансирование является проявлением воли заемщика, желающего улучшить условия обслуживания кредита. Реструктуризация же – мера вынужденная, используемая, фигурально выражаясь, «в пожарной ситуации». Если она была нужна, значит, клиент испытывал финансовые проблемы, и состоятельность его под вопросом.

В этом отличии следует искать причины, по которым трудно после реструктуризации сделать рефинансирование.

от

8.9%

50 000 — 2 000 000 ₽

от 12 месяцев до 3 лет

Определение рефинансирования

Рефинансирование — это оформление нового кредита для погашения действующего. Данная услуга призвана улучшить положение заемщика за счет уменьшения процентной ставки, увеличения срока кредитования и уменьшения ежемесячной платы.

После заключения договора рефинансирования происходит полное досрочное погашение действующего кредита, формируется новый график платежей. При этом можно объединить 2-3 кредита в один, создав таким образом новые долговые обязательства.

Оформить рефинансирование можно в банке, где был оформлен действующий кредит, или в любом другом. Переоформлению подлежат целевые и потребительские займы, долги по кредитным картам. Займы, полученные в МФО, таким образом погасить не получится. Некоторые микрофинансовые организации готовы рефинансировать другие займы, но под более высокую ставку, чем в банках.

Пример

В 2022 году гражданин оформил кредит на сумму 500 тыс. рублей по ставке 15% годовых на срок 3 года. Размер ежемесячного платежа составил 17,3 тыс. рублей. Спустя год он решил рефинансировать оставшуюся сумму 300 тыс. рублей в другом банке по ставке 12% годов. За оставшиеся два года она будет ежемесячно платить 14,2 тыс. рублей. В этом случае экономия в месяц составит 3 тыс. рублей.

Рефинансирование возможно только при хорошей кредитной истории и платежеспособности. Переоформление кредита имеет смысл для решения таких проблем:

- Высокая процентная ставка. Как правило, высоким процентом отличаются потребительские займы на крупные суммы сроком до 3 лет. В этом случае рефинансирование принесет выгоду заемщику, если разница между годовыми ставками составит 2% и более

- Снижение дохода. Потеря работы, длительная болезнь или понижение по должности — все это негативно отражается на платежеспособности. При падении дохода уменьшить сумму ежемесячного платежа по кредиту можно за счет увеличения срока действия договора

- Обременение имущества. Перекредитование позволит освободить имущество из-под залога

Главная задача рефинансирования — обеспечить более выгодный и удобный график погашения задолженности. При этом заемщик не получает денежные средства на руки. Банк сразу перечисляет их на погашение задолженности, включая тело кредита и начисленные по нему проценты.

Услуга рефинансирования доступна далеко не всем. Банки отказывают в перекредитовании в следующих случаях:

Низкая платежеспособность. Она может измениться с рождением детей, наличием новых долговых обязательств, приближением пенсионного возраста, сменой работы и пр.

Неофициальное место работы

Если во время выплаты действующего займа клиент стал работать неофициально, но своевременно исполняет свои обязательства, банк не будет обращать на это внимание. Однако при подписании нового кредитного договора одним из главных требований является официальное трудоустройство

Плохая кредитная история

Наличие просрочек, их регулярность и длительность указывает на безответственность клиента. При незначительных нарушениях банк может пойти навстречу, но при этом увеличит размер ставки для компенсации возможных рисков. Во всех остальных случаях заявка на рефинансирование будет отклонена

Рефинансирование — это, по сути, оформление нового кредита. Банк выдвигает к своим клиентам стандартные требования, которым должен соответствовать каждый заемщик без исключения.

Реструктуризация и рефинансирование кредита: в чём разница

Характерное отличие рефинансирования — факт открытия второго кредита. К какой бы форме этого инструмента вы не прибегли, без нового кредитного договора не обойтись. Так, в ходе рефинансирования можно уменьшить текущий процент кредита — это выгодно для ипотечных заёмщиков. Также инструмент позволяет объединить несколько кредитов в один — ежемесячный платёж тоже сокращается.

Если при рефинансировании заёмщик может обратиться за помощью в сторонний банк, то при реструктуризации все действия проводятся в том же банке, который оформил основной кредит. Ещё одно отличие реструктуризации — её главное требование: репутация клиента должна быть безупречной. Только тогда банк пойдёт ему навстречу и пересмотрит условия кредитного договора.

Также реструктуризация работает с валютами — если курс сильно вырос, валюту займа можно изменить.

| Вкратце: заемщик проводит рефинансирование для улучшения условий своего кредита, в то время как реструктуризация долгов используется для выхода из трудной ситуации с минимальными убытками. |

Сложности рефинансирования ипотеки после реструктуризации

Недвижимость обычно становится самым дорогим приобретением в истории семьи. Кредитование квартиры или дома длится долго, иногда десятилетиями. За это время многое может произойти. Рождаются дети, должник меняет место трудоустройства, род занятий и даже специальность. Его доходы тоже не остаются стабильными. Клиент может заболеть или остаться без работы.

Меняются не только семейные обстоятельства и платежеспособность, но и учетная ставка Центрального банка РФ, что влияет на стоимость услуги кредитования.

В таких условиях вероятно возникновение потребности в реструктуризации задолженности. По указанным выше причинам клиент может обратиться в банк с просьбой о предоставлении кредитных каникул, увеличении срока погашения или другом послаблении.

Будет ли одобрено рефинансирование ипотеки после реструктуризации? Вопрос не имеет однозначного ответа, хотя в банках часто указывают отсутствие реструктуризации в кредитной истории как одно из важнейших условий перекредитования. Рассмотрение заявки проводится с учетом индивидуальных обстоятельств.

Аспект первый. Следует учитывать, что банки считают идеальными клиентами тех, кто исправно платит, не допускает просрочек и не доставляет лишних хлопот. Не все финансовые учреждения будут разбираться в тонкостях перипетий судьбы должника. Проще отказать. Но в условиях конкурентной борьбы все чаще прослеживается тенденция более внимательного отношения к заемщикам, которых потерять легко, а найти трудно. Так что безнадежным положение клиента, проводившего реструктуризацию, а потом просящего о рефинансировании, назвать нельзя.

Вторая проблема состоит в наличии задолженности, возникшей во время кредитных каникул. За то время, на которое заемщик освобожден от платежей, на тело кредита продолжают набегать процентные начисления. Сумма долга нарастает, иногда существенно.

При перекредитовании (внешнем или внутреннем – неважно) банк рефинансирует только основную сумму. Отложенная задолженность, возникшая в ходе реструктуризации, продолжает «висеть» на клиенте, что создает для него дополнительные трудности

А наличие непокрытых обязательств перед сторонними кредиторами исключает одобрение заявки на рефинансирование.

Выход из этого замкнутого круга есть, но он непростой. Исключить дополнительного кредитора можно, только рассчитавшись с ним. Для этого необходимо изыскать требуемую сумму на короткий срок. Где ее брать, каждый клиент решает сам – у родственников, друзей, работодателя, в общем, у каждого, кто готов помочь.

После погашения задолженности по процентам, набежавшим за время кредитных каникул, можно проводить рефинансирование самой ипотеки, включая в заявку просьбу о предоставлении дополнительных денег на личные нужды. Они и пойдут на расчет с тем, кто выручил в трудную минуту.

Отдельные льготные категории граждан РФ вправе воспользоваться государственной поддержкой, предусмотренной Постановлением Правительства РФ № 373 для улучшения материального положения в условиях обслуживания ипотечного кредита и при его рефинансировании.

Рекомендуем займы без платных услуг и подписок

Мани Мен

(5 / 5)

Лицензия ЦБ РФ №2110177000478

| от 1 500 до 100 000 ₽ | 0 % в день | ||

| от 5до 126 дней | от 18 до 75 лет | ||

| Круглосуточно | Паспорт, Фото |

от 99 минут

Показатель данной шкалы отражает примерную вероятность одобрения вашей заявки в МФО. Рассчитывается на основе нескольких факторов в диапазоне от 0% до 100%.

Одобрение: 99%

Способы получения:

- Карта

- Счёт

- Contact

- Qiwi

- Яндекс.Деньги

- Webmoney

Возможно взять микрозайм круглосуточно, включая выходные и праздники. Подачу заявки можно осуществить не только с персонального компьютера, но также с любого мобильного устройства.

Важно! Условия по кредиту существенно не меняются при реструктуризации. Для заемщика это лишь временная возможность избежать финансовых трудностей и сохранить позитивные отношения с кредитором

Банки соглашаются на реструктуризацию, чтобы избежать бесперспективной задолженности, избежать вмешательства коллекторов и получить свои средства без обращения к судебному взысканию и реализации залога.

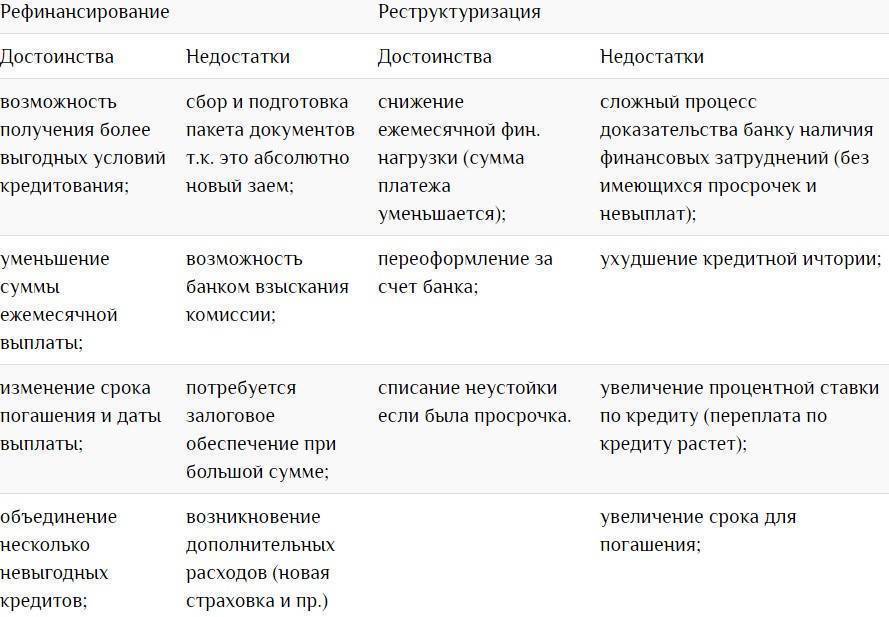

Плюсы и минусы

Благодаря реструктуризации клиент может улучшить условия своего кредита:

- увеличение общего срока погашения;

- сокращение суммы ежемесячного платежа;

- возможность решить кредитные вопросы в прежнем банке;

- снижение риска просрочки основного долга;

- возможность работы с ипотекой.

Ограничения у реструктуризации следующие:

- ухудшается кредитный рейтинг заёмщика;

- некоторые банки блокируют функцию расходных операций на карте с реструктурированным кредитом — нельзя будет расплачиваться кредиткой в течение шести месяцев.

Виды

Реструктуризация работает в трёх направлениях:

- с потребительскими кредитами;

- с ипотекой;

- с основным долгом на кредитной карте.

Когда нужно рефинансирование

Кредиторы предоставляют данную услугу клиентам, у которых нет просрочек по текущим кредитам. Перекредитование будет иметь смысл и выгоду только в том случае, если у заёмщика достаточный уровень дохода и платежеспособности. Банк может предложить ему уменьшить ежемесячный платёж или снизить ставку.

То, насколько новый кредит вам будет выгоден, зависит от ваших целей и его условий

Важно перед оформлением внимательно прочитать условия договора. Сделать рефинансирование кредита под меньший процент зачастую довольно выгодно

В каких случаях рефинансирование кредита будет выгодным?

Высокая процентная ставка

Как правило, высокие проценты у больших кредитов, выданных на небольшой срок (1-3 года). Рефинансирование будет логичным лишь в том случае, если удастся снизить ставку на 2% и выше. Однако в случае ипотеки и снижение на 0,5 % будет ощутимым. Рефинансирование кредита под меньший процент позволит уменьшить и переплату.

Нужны деньги

В новом банке вы сможете взять в кредит сумму, превышающую размер действующих займов. Например, если вам необходимы средства на личные цели.

Валютный заём

Колебания рубля по отношению к доллару нередко ведёт к увеличению долгов. Перекредитование поможет заменить иностранную валюту на российский рубль, что исключит ценовую разницу при конвертации.

Снижение уровня платежеспособности

Если доход заёмщика падает, он перестаёт справляться с кредитной нагрузкой и вовремя вносить платежи. В данном случае оформление нового кредита с увеличенным сроком погашения позволит уменьшить ежемесячный платёж.

Обременение имущества

Если вы планируете продать недвижимость или автомобиль, которые находятся в залоге у банка, можно перекредитоваться и снять обременение с имущества, а после продажи закрыть кредит.