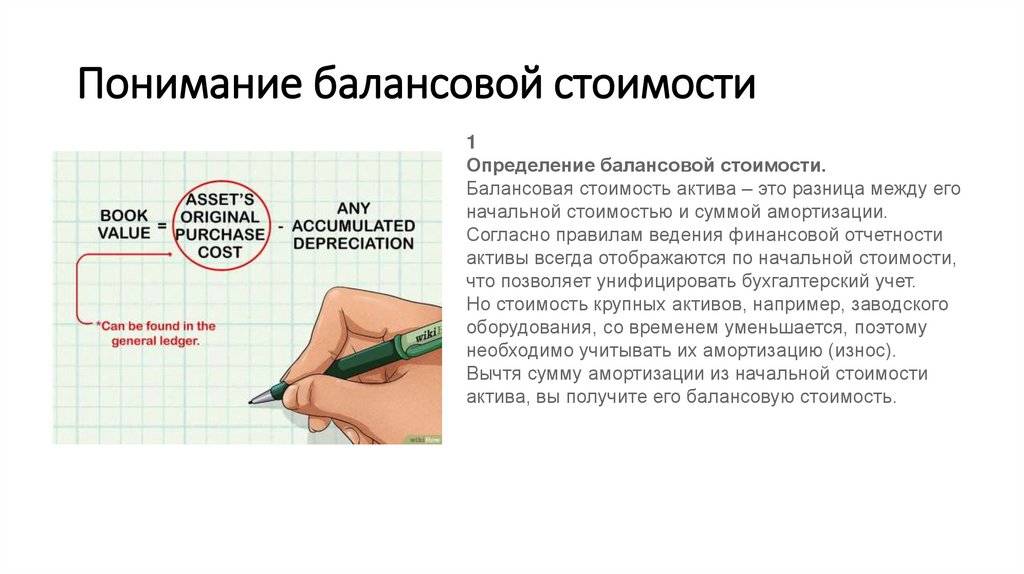

Общее между первоначальной и балансовой стоимостью

Активы — незаменимая часть работы предприятия. На баланс они поступают по первоначальной цене, которую определяют исходя из затрат, связанных с их покупкой, доставкой и установкой. Со временем на объекты ОС начисляют амортизацию. Используя балансовую и первоначальную стоимость можно провести качественный анализ финансового состояния фирмы и определить рентабельность и коэффициент оборачиваемости.

где Net Income – чистая прибыль за отчетный период, Net Sales – выручка от реализации продукции за вычетом косвенных налогов (НДС и акцизного сбора), за тот же период.

К об.= ВР/КА ср

где:

- Коб- коэффициент оборачиваемости ОС.

- ВР – выручка от реализации (стр.010 отчета о прибылях и убытках)

- КА ср – среднегодовая стоимость краткосрочных активов (ИТОГ раздела II, строка 290 бух. баланса, сумма граф 3 и 4 разделить на 2), т.е. берется среднее между значениями на начало и на конец года.

Если вышеперечисленные показатели рассчитывают для собственных нужд организации, то балансовая стоимость определяется согласно Закону. Этот показатель указывает на масштабность совершенных компанией сделок. Если он не был определен, в этом случае контрагент сможет аннулировать соглашение.

Для чего рассчитывают балансовую стоимость активов

Прежде всего, в целях финанализа, который является важнейшим инструментом оценки финансового состояния предприятия. В частности, балансовую стоимость активов используют при расчете:

рентабельности активов, которая показывает, сколько прибыли получает предприятие с каждого рубля, вложенного в имущество;

Как рассчитывается рентабельность активов, можно прочитать в статье«Определяем рентабельность активов (формула по балансу)».

коэффициента оборачиваемости активов, который определяет эффективность их использования.

Как рассчитывается коэффициент оборачиваемости активов, можно прочитать в статье«Коэффициент оборачиваемости активов — формула расчета».

Если коэффициенты рентабельности и оборачиваемости активов предприятие рассчитывает для самоанализа, то показатель балансовой стоимости активов в некоторых случаях должен рассчитываться по закону.

Балансовая стоимость активов — это важнейший показатель, определяющий крупность совершаемой предприятием сделки.

Так, некоторые сделки организации по реализации активов признаются крупными согласно п. 1 ст. 46 ФЗ от 08.02.1998 № 14-ФЗ (для ООО) и п. 1 ст. 78 ФЗ от 26.12.1995 № 208-ФЗ (для АО). Для определения крупности сделки необходимо рассчитать балансовую стоимость активов и стоимость реализуемого имущества. В случае если стоимость реализуемого имущества составляет более 25% от балансовой стоимости активов организации, сделка признается крупной. В этом случае для осуществления сделки требуется решение собрания акционеров или учредителей. Если балансовая стоимость активов определена неверно или вовсе не рассчитана, сделка может быть признана недействительной.

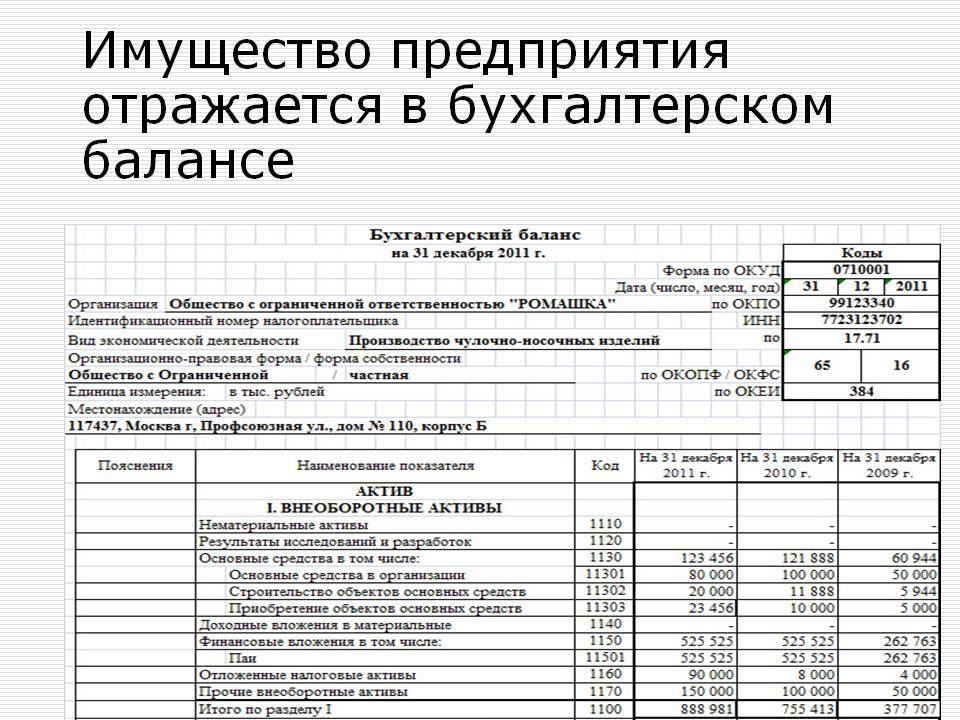

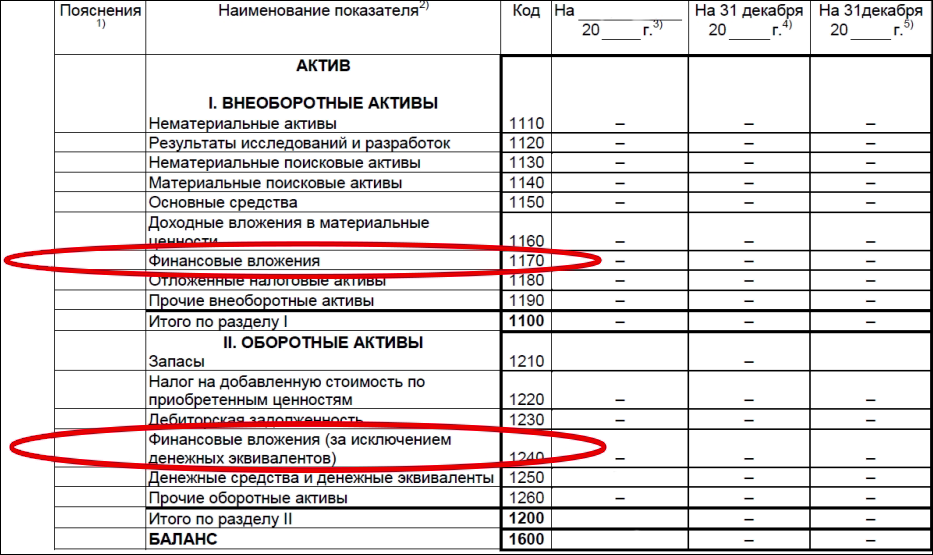

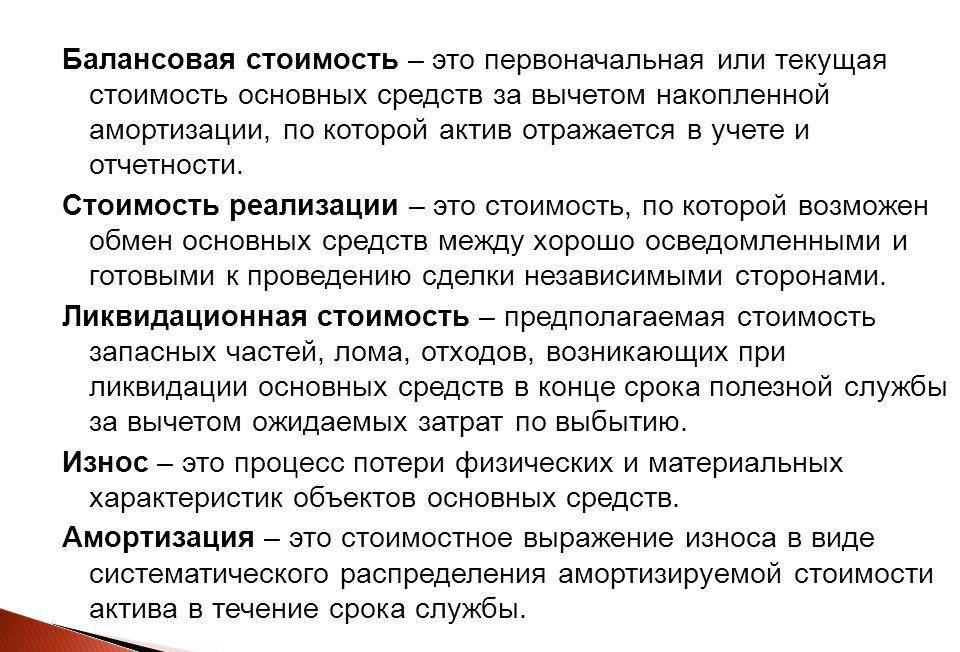

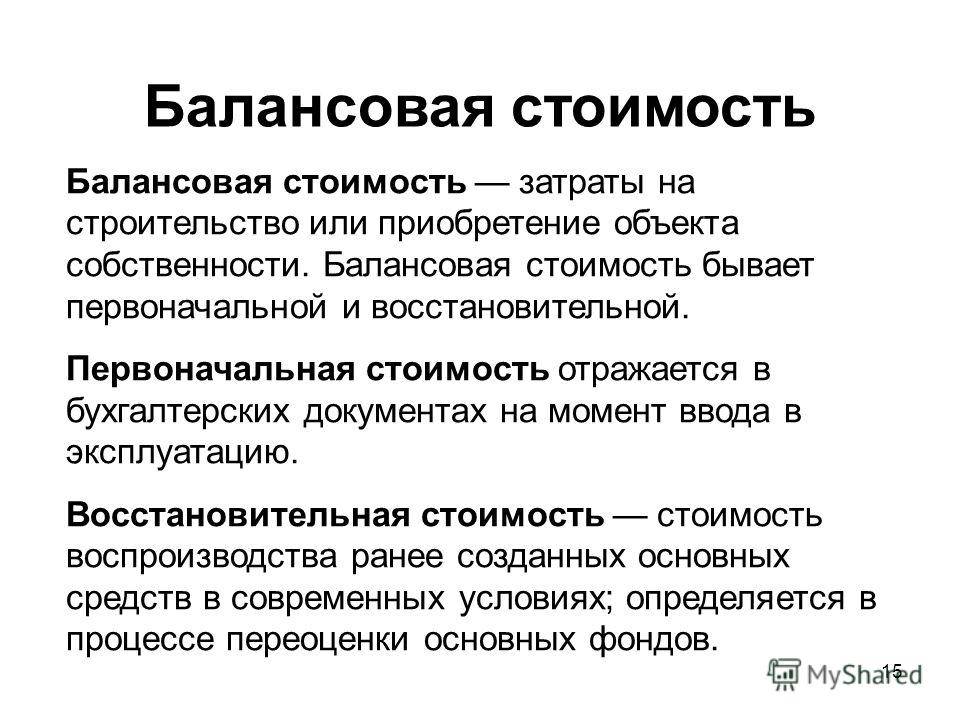

Балансовая стоимость активов — это стоимость имущества предприятия по данным бухгалтерского учета. Информация о ней содержится в строке 1600 бухбаланса. Балансовая стоимость активов —это важный показатель, используемый для анализа эффективности работы предприятия.

Как рассчитать балансовую стоимость?

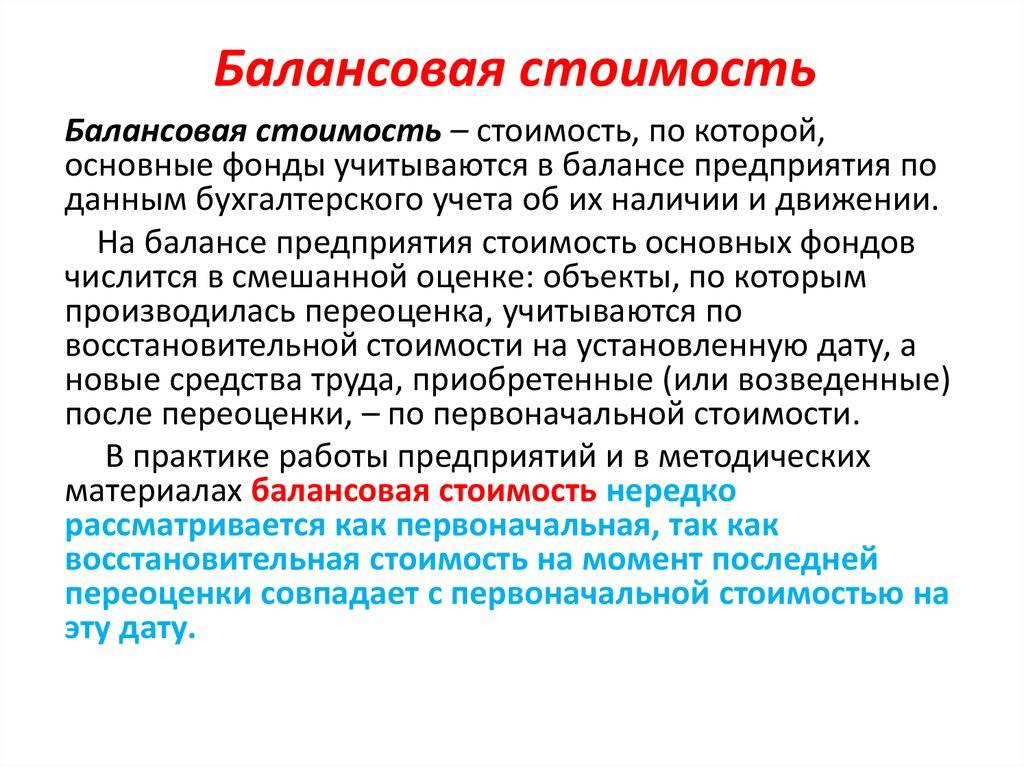

- Имущество ставится на баланс компании первоначальной и по восстановительной стоимости, которая включает все затраты на приобретение, строительство, ремонт и ввод в использование активов, как производственных, так и непроизводственных. Суммируйте все уже известные расходы и прибавляйте к ним ваши дополнительные расчеты.

- Включите в восстановительную стоимость произведенные расходы на приобретение имущества за найденную цену на рынке в определенный промежуток времени. Периодически корректируйте выполненный отчет.

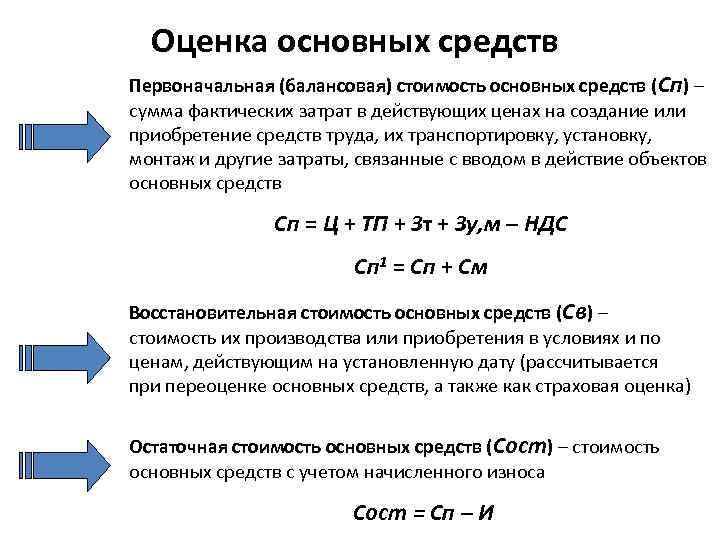

- Восстановительная стоимость выявляется как экспертным путем на основе рыночных цен, так и с использованием коэффициентов инфляции. Стоимость признается восстановительной, если она определяется в результате переоценки средств, которая должна производиться по решению правительства РФ. Воспользуйтесь услугами профессиональных бухгалтеров, если потребуется, или регулярно отслеживайте рыночные цены, которые относятся к сфере деятельности вашей компании.

- Не забудьте уточнять балансовую стоимость с учетом износа имущества компании (амортизации). Стоимость активов рассчитывается как это разность между первоначальной стоимостью имущества и суммой, амортизации, указанной в балансе.

- Помните, что балансовая стоимость рассчитывается на дату совершения сделки, особенно это актуально для АО, в которых основная часть операций совершается в конце отчетного периода, что усложняет постановку на баланс. Законодательством РФ предусмотрено фиксация балансовой ценности активов отталкиваясь из целей принятия решений о величине сделки на новейшую отчетную дату.

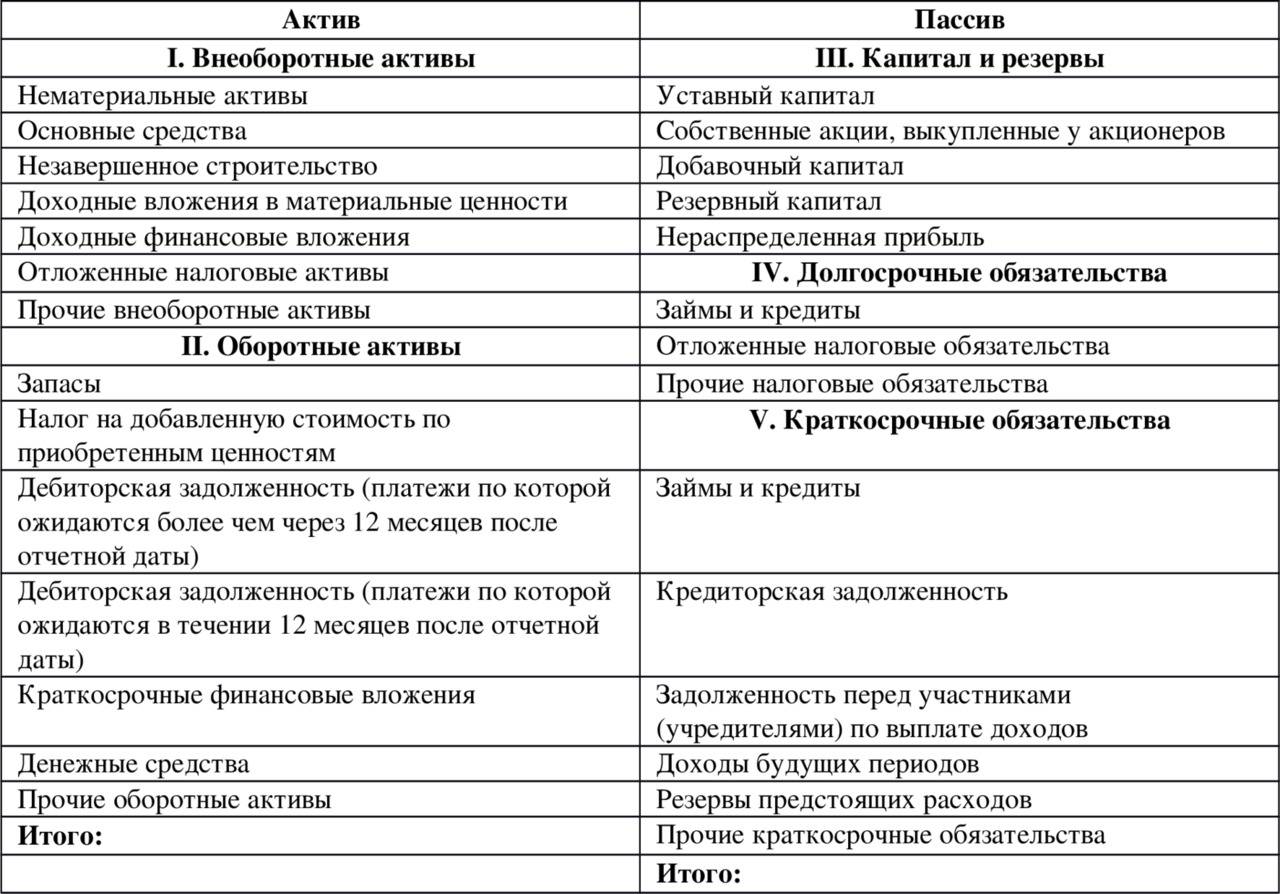

Стоимость имущества предприятия

– это внеоборотные и оборотные активы, находящиеся в распоряжении предприятия. Актив бухгалтерского баланса предприятия позволяет оценить имущество предприятия и его инвестиционную деятельность на отчетную дату.Общая стоимость имущества предприятия равна итогу актива баланса за вычетом итога по разделу III баланса «Убытки». Стоимость внеоборотных активов (основной капитал) равна итогу раздела I актива баланса, а стоимость оборотных средств – итогу раздела II актива «Оборотные активы».На основании показателей имущества предприятия (внеоборотные и оборотные активы) изучается динамика изменения стоимости всего имущества и его составляющих за год или другой анализируемый период и дается оценка влияния отдельных видов имущества на увеличение или снижение стоимости всего имущества, т. е. проводится «горизонтальный анализ» имущества. Следует иметь в виду, что при горизонтальном анализе на изменение показателей влияют результаты переоценки имущества и инфляция.Более высокий темп прироста оборотных (мобильных) средств по сравнению с внеоборотными определяет тенденцию к ускорению оборачиваемости всей совокупности средств предприятия.Увеличение удельного веса внеоборотных активов в имуществе предприятия свидетельствует о капитализации прибыли и удачных направлениях инвестиционной политики предприятия.

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 288 16 73 (Москва)

+7 (812) 385 57 31 (СПБ)

8 (800) 550 47 39 (Остальные регионы)

При большом удельном весе долгосрочных финансовых вложений, а тем более его повышении за год, изучается эффективность вложения средств в другие предприятия. Для этого сравнивается процент дохода на инвестированный капитал. Процент дохода на инвестированный капитал в другие предприятия должен быть выше, чем на средства, вложенные в собственное производство.С увеличением доли основных средств в имуществе предприятия увеличиваются амортизация основных фондов и доля постоянных издержек.Значительное увеличение удельного веса оборотных активов может свидетельствовать об изменении вида деятельности предприятия – от производственной к торгово посреднической. Снижение удельного веса дебиторской задолженности является положительной тенденцией в деятельности предприятия.

Заполнение отчетности на примерах

Как рассчитывать базу для налога на имущество организаций в 2022

С 2022 года обязателен к применению ФСБУ 6/2020 «Основные средства». Это повлекло изменения в определении остаточной стоимости недвижимости, облагаемой налогом на имущество организаций по среднегодовой стоимости. Готовимся к отчету за 2022 год.

Балансовая стоимость ОС

ФСБУ 6/2020 не содержит правил расчета остаточной стоимости ОС. Он использует только понятие «балансовая стоимость».

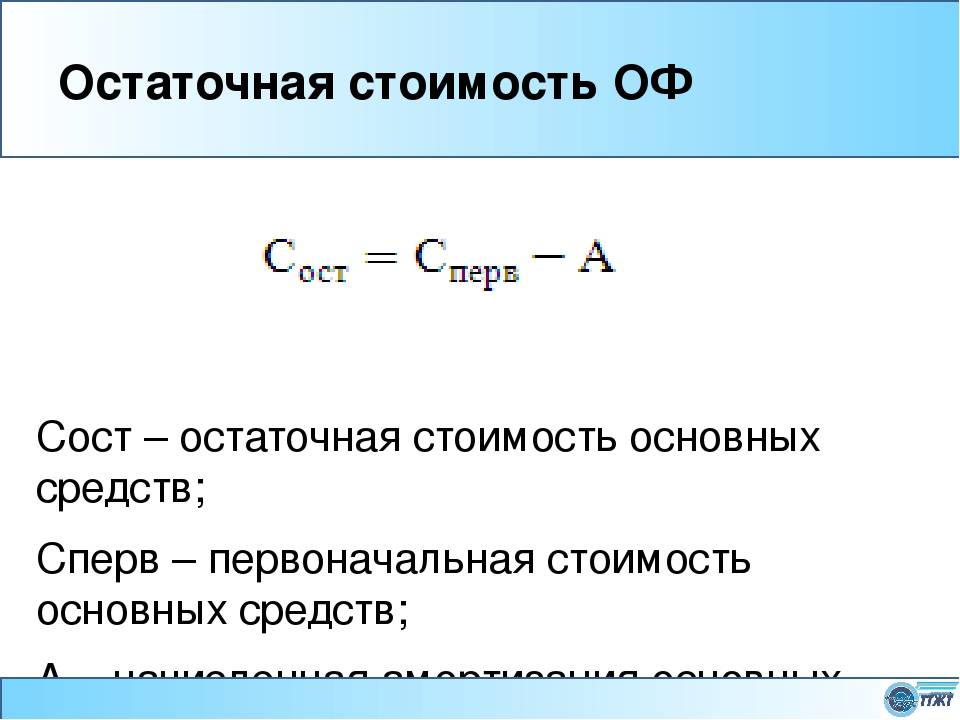

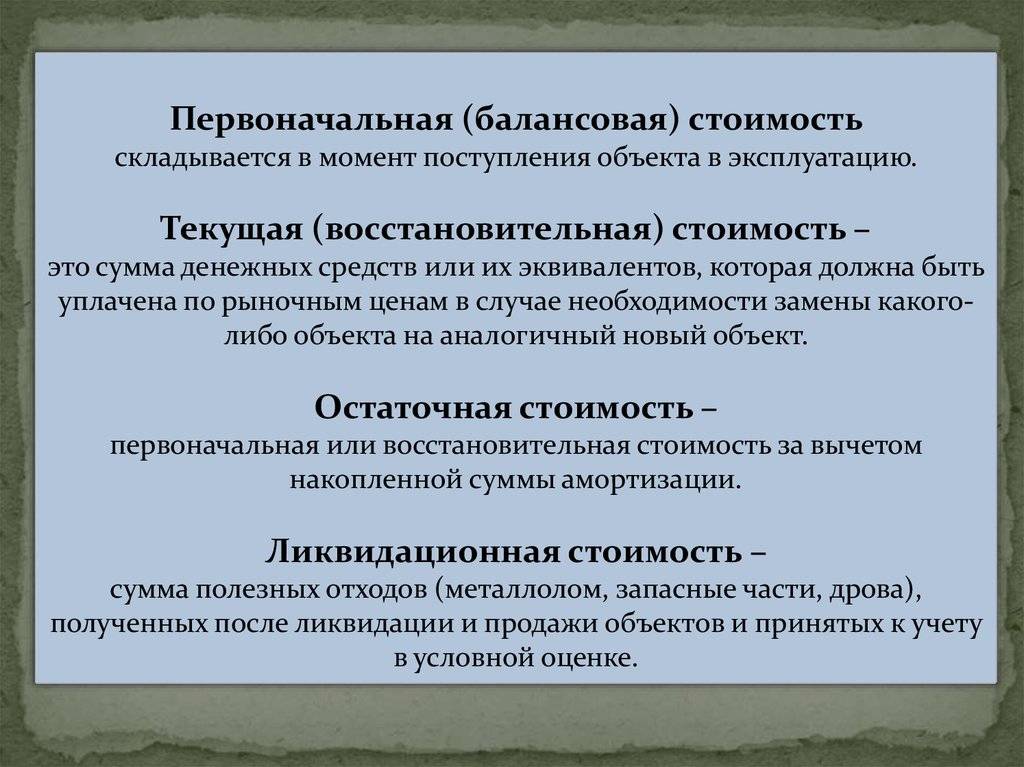

Балансовая стоимость — это разность между первоначальной стоимостью недвижимости и суммами накопленной амортизации и обесценения (п. 25 ФСБУ 6/2020).

Зная балансовую стоимость недвижимости, можно рассчитать и ее остаточную стоимость для расчета налога на имущество организаций на отчетную дату.

По правилам бухгалтерского учета в первоначальную стоимость объекта основного средства , приобретенного за деньги, включают все расходы фирмы, связанные с этой покупкой, за исключением НДС и других возмещаемых налогов.

Все понесенные затраты вы должны учесть по дебету счета 08 «Вложения во внеоборотные активы». После того, как формирование первоначальной стоимости завершено, объект нужно со счета 08 перевести на счет 01 в состав основных средств .

Обратите внимание: при определении налоговой базы по налогу на имущество не учитывается сумма ликвидационного оценочного обязательства , включенная в первоначальную стоимость основного средства (подп. «ж» п

10 ФСБУ 26/2020, п. 12 ФСБУ 6/2020, п. 3 ст. 375 НК РФ). Это значит, что при исчислении налога на имущество по такому объекту из остаточной стоимости следует исключать величину оценочного обязательства.

Например, оценочное обязательство может формироваться на сумму предстоящих расходов на ликвидацию объекта недвижимости, если такая ликвидация предусмотрена законодательством РФ.

Если на сумму оценочного обязательства в составе стоимости объекта начислялась амортизация, то исключаемая из остаточной стоимости величина оценочного обязательства должна быть уменьшена на амортизацию, начисленную на сумму этого оценочного обязательства. Иначе произойдет занижение налоговой базы (Письмо Минфина от 10 июля 2020 № 03-05-05-01/59977).

По какой формуле считать балансовую стоимость ОС

Для расчета налога по среднегодовой стоимости используется такая величина, как остаточная стоимость имущества (напомним, в бухучете применяется понятие «балансовая стоимость»).

Формула такая (она следует из письма Минфина от 22 декабря 2020 г. № 03-05-05-01/112530):

| Остаточная (балансовая) стоимость объекта недвижимости | = | Первоначальная стоимость недвижимости | — | Сумма накопленной амортизации | — | Сумма обесценения | + | Стоимость последующих капитальных вложений, связанных с улучшением или восстановлением недвижимости |

При подсчете суммы налога на имущество за налоговый период, продолжительность которого составляет 1 год, используется среднегодовая стоимость ОС (п. 1 ст. 379 НК РФ). Алгоритм расчета среднегодовой стоимости ОС представлен в абзаце 2 пункта 4 статьи 376 НК РФ.

Чтобы подготовка отчета не превратилась в тяжкое испытание на работоспособность заказывайте книгу «Годовой отчет 2022 под редакцией В.И. Мещерякова»

Нужно ли пересчитывать налог за прошлый год в связи с переходом на ФСБУ 6/2020

Основной порядок перехода на ФСБУ 6/2020 – ретроспективный (п. 48 ФСБУ 6/2020). То есть, предполагается, что пересчитаны по новым правилам будут данные за предыдущие периоды таким образом, как будто стандарт применялся всегда.

ФСБУ 6/2020 предусмотрен переход на новый стандарт перспективно (п. 49 ФСБУ 6/2020).

Этот (альтернативный) переход подразумевает, что будут скорректированы только входящие данные по ОС на 1 января 2022 года, а далее учет будет вестись по требованиям нового стандарта. Этот способ менее трудоемкий, чем ретроспективный. Им, скорее всего, воспользовалось большинство.

Минфин в письме от 14 декабря 2021 г. № 03-05-05-01/101626 отметил, что к обстоятельствам, при которых производится перерасчет налоговой базы по налогу на имущество организаций за прошлые периоды, относится исключительно обнаружение ошибок (искажений) в налоговой отчетности, в том числе в регистрах бухгалтерского учета.

Отражение в учете и отчетности операций, связанных с изменением учетной политики при переходе на ФСБУ 6/2020, не является исправлением ошибок прошлых периодов. Значит, пересчет налога на имущество за прошлые налоговые периоды не требуется.

Если переход на ФСБУ 6/2020 производится в соответствии с пунктом 49 (без ретроспективного пересчета), то все корректировки производятся единовременно на начало отчетного периода (конец периода, предшествующего отчетному), то есть в межотчетный период – 1 января 2022 года.

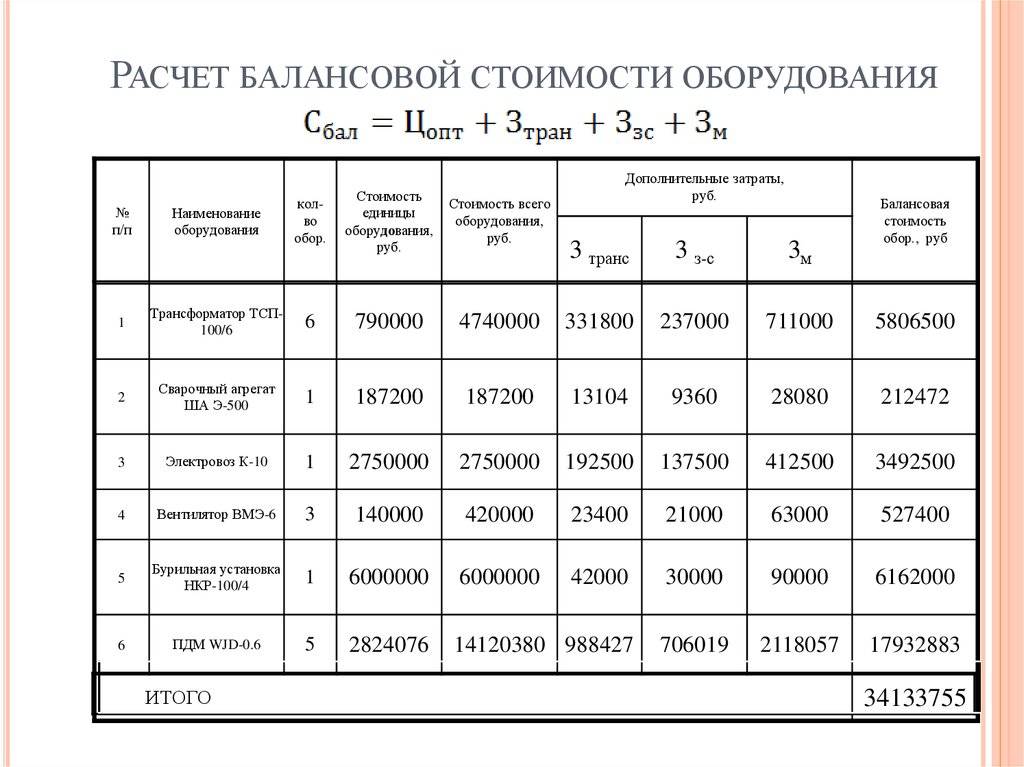

Балансовая стоимость имущества (оборудования)

Довольно интересен тот факт, что балансовая цена может отличаться от цен, продиктованных рынком. Данная разница объясняется различием механизмов ценообразования. В рыночных условиях необходимо учитывать величину конкуренции в конкретном направлении. В случае с балансовой ценой учитываются все затраты, связанные с изготовлением или покупкой имущественных ценностей.

Для определения балансовой цены оборудования необходимо получить ряд исходных данных. Для составления корректных расчетов потребуется информация об изначальной цене объекта и величине начисленной амортизации. При расчете последнего показателя учитывается продолжительность эксплуатационного срока объекта. Амортизация начисляется лишь на те объекты, что применяются для извлечения прибыли. Одним из важных условий является наличие права собственности на оборудование. Также следует отметить, что причислить оборудование к амортизируемым активам можно только в том случае, когда его стоимость составляет более ста тысяч рублей. Данное правило закреплено в двести пятьдесят шестой статье Налогового Кодекса.

определение стоимости здания, строения, жилого помещения

Недвижимость в балансе предприятия Оценку недвижимости выполняют для определения ее стоимости перед продажей или покупкой, сдачей в аренду и во многих других случаях. В зависимости от направленности деятельности предприятия, учет объектов могут производить согласно их первоначальной стоимости за минусом амортизации, или же по текущей рыночной цене. Инвестиционную недвижимость отражают в конце отчетного периода по справедливой стоимости, которую определила международная оценочная компания.

Порой не всегда получается сопоставить объекты предприятия с рынком, что приводит к осуществлению более глубокого анализа. Балансовая стоимость в таком случае определяется с учетом доходности недвижимости. Остаточная стоимость НМА Нематериальные активы – это имущество, которое не имеет вещественной формы.

Инфо ПРИКАЗ Минземстроя РФ от 04-08-98 37 (ред от 04-09-2000) ОБ УТВЕРЖДЕНИИ ИНСТРУКЦИИ О ПРОВЕДЕНИИ УЧЕТА ЖИЛИЩНОГО ФОНДА В… Актуально в 2018 году 5.1. Определение стоимости здания, строения ведется БТИ раздельно для целей статистического учета (полная балансовая стоимость и остаточная балансовая стоимость) и для налогообложения физических лиц (действительная инвентаризационная стоимость). В технических паспортах БТИ указывают полную балансовую и остаточную (с учетом износа) балансовую стоимость здания, строения, применяемую для их статистического учета, а также действительную инвентаризационную стоимость для целей налогообложения физических лиц. 5.2.

Основные понятия

Субъекты предпринимательства осуществляют деятельность при помощи средств труда, которыми могут быть движимое и недвижимое имущество, оборудование и станки. Они относятся к основным средствам предприятия. Отличительной их особенностью являются:

- длительный срок эксплуатации, превышающий годовой период;

- стоимостные параметры, минимальный порог которых ограничен 40000 рублями.

Основные средства не подлежат продаже в таком ракурсе, как результаты труда. Они не расходуются и способны приносить экономический доход. Их балансовая стоимость идентифицирует ценовые параметры, отраженные в бухгалтерском балансе. По характеристикам актива, выраженных во времени его эксплуатации, различают первоначальную и остаточную стоимость.

Дополнительные вопросы

Что такое балансовая стоимость основных средств

Хозяйственная деятельность каждой компании обеспечивается различными трудовыми средствами. К данной категории относится производственная техника, станки, объекты недвижимости и транспортные средства. Все трудовые средства входят в состав основных фондов компании. Данные фонды имеют ряд особенностей, среди которых следует выделить:

- Стоимость выше сорока тысяч рублей.

- Продолжительный эксплуатационный срок, превышающий двенадцать месяцев.

Важно отметить, что результаты деятельности компании не могут рассматриваться как основные средства. Этот факт объясняется тем, что ОС не расходуется во время производственного цикла. Каждый актив, относящийся к данной группе, обладает способностью приносить экономическую прибыль

Балансовая стоимость таких активов рассчитывается на основе нескольких важных факторов. Балансовая стоимость актива может быть изначальной или остаточной ценой конкретного объекта. Разницу между этими понятиями мы рассмотрим ниже

Каждый актив, относящийся к данной группе, обладает способностью приносить экономическую прибыль. Балансовая стоимость таких активов рассчитывается на основе нескольких важных факторов. Балансовая стоимость актива может быть изначальной или остаточной ценой конкретного объекта. Разницу между этими понятиями мы рассмотрим ниже.

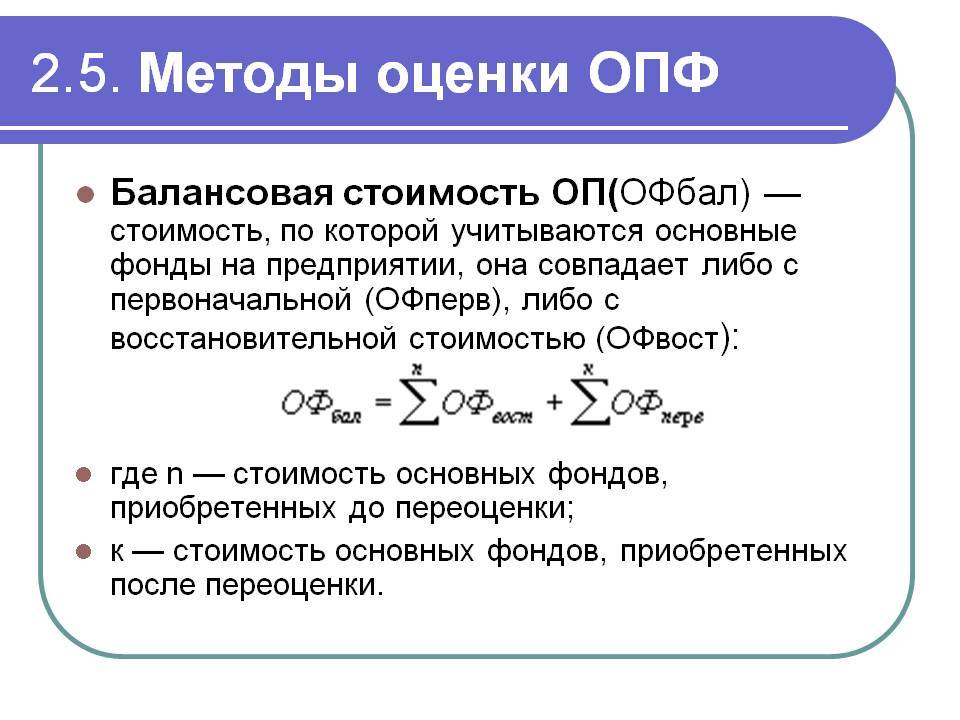

Термин «балансовая стоимость» используется для обозначения общей стоимости всех имущественных объектов, принадлежащего конкретной компании. Данное имущество записано на бухгалтерский баланс фирмы. Данный показатель является суммой оборотных и внеоборотных средств. Внеоборотные средства включают в себя основные фонды, принадлежащие компании и те активы, что имеют нематериальных характер. Такие активы учитываются в бухгалтерском балансе по остаточной цене. Это означает, что из первоначальной стоимости активов вычитается накопившаяся амортизация.

К оборотным фондам относится имущество, использующееся в производственной деятельности. К этой категории можно отнести финансовые ресурсы, материально-производственные запасы и дебиторские задолженности. Помимо прямых оборотных активов, существует и косвенное имущество. К этой категории можно отнести инвестиции краткосрочного характера и НДС по купленным товарам. Использование рассматриваемого показателя позволяет определить актуальное финансовое положение фирмы. На основе этого показателя рассчитывается эффективность хозяйственной деятельности.

Подобные расчеты позволяют узнать о рентабельности имущества, принадлежащего компании. Данный показатель наглядно отражает уровень дохода фирмы с каждого рубля, потраченного на приобретение техники. Помимо этого, расчет балансовой стоимости активов позволяет определить коэффициент оборачиваемости основных средств. Этот показатель используется для обозначения эффективности использования ресурсов компания. В том случае, когда расчет вышеупомянутых показателей обусловлен необходимостью оценки финансовой деятельности компании, применяются особые методики составления расчетов. Основываясь на вышесказанном можно сделать вывод, что информация, полученная в результате данных вычислений, используется при определении масштаба сделки, заключаемой компанией.

Крупной сделкой считается контракт по продаже имущества компании, стоимость которого превышает двадцать пять процентов от общей стоимости всех активов фирмы. Для того чтобы определить масштаб предстоящей сделки, следует заранее составить расчеты балансовой стоимости активов. На основе этих вычислений оценивается конкретный актив. Для того чтобы заключить подобную сделку, необходимо предварительно провести собрание участников общества.

Балансовая стоимость почти никогда не совпадает с продиктованной рынком стоимостью имущества, поскольку механизмы ее определения сильно различаются

Общее между первоначальной и балансовой стоимостью

Активы — незаменимая часть работы предприятия. На баланс они поступают по первоначальной цене, которую определяют исходя из затрат, связанных с их покупкой, доставкой и установкой. Со временем на объекты ОС начисляют амортизацию. Используя балансовую и первоначальную стоимость можно провести качественный анализ финансового состояния фирмы и определить рентабельность и коэффициент оборачиваемости.

где Net Income – чистая прибыль за отчетный период, Net Sales – выручка от реализации продукции за вычетом косвенных налогов (НДС и акцизного сбора), за тот же период.

К об.= ВР/КА ср

где:

- Коб- коэффициент оборачиваемости ОС.

- ВР – выручка от реализации (стр.010 отчета о прибылях и убытках)

- КА ср – среднегодовая стоимость краткосрочных активов (ИТОГ раздела II, строка 290 бух. баланса, сумма граф 3 и 4 разделить на 2), т.е. берется среднее между значениями на начало и на конец года.

Если вышеперечисленные показатели рассчитывают для собственных нужд организации, то балансовая стоимость определяется согласно Закону. Этот показатель указывает на масштабность совершенных компанией сделок. Если он не был определен, в этом случае контрагент сможет аннулировать соглашение.

Цена/Балансовая стоимость – Price/Book Value Ratio, P/B

Коэффициент Цена/Балансовая стоимость (Price/Book Value Ratio, P/B) отражает стоимость активов компании, сформированных за счет собственных средств, в расчете на одну акцию. Обозначается как P/BV (Price to Book Value) или P/B (Price to Book). Рассчитывается как:

Price/Book = Рыночная стоимость компании / Балансовая стоимость активов компании

Балансовая стоимость активов – это чистые активы компании, то есть активы (Total Assets) минус обязательства (Total Liabilities). Упрощенно: это бухгалтерское название тех денег, которые остались бы акционерам после продажи компании и погашения всех ее долгов. Таким образом, если рыночная капитализация компании составляет $2 млрд., а ее чистые активы $1 млрд, то P/B = 2.

Преимуществом P/B является его стабильность: он меньше, чем чистая прибыль, зависит от текущих изменений экономической конъюнктуры. Инвесторы используют его для сравнения рыночной стоимости компании с балансовой, чтобы понять, сколько они платят за чистые активы компании, приходящиеся на одну акцию.

- Акция с P/B < 1 считается недооцененной; акция с P/B > 5 – дорогой.

- Если Р/Е х Р/В ≤ 22,5, то по Б. Грэхему, такая акция справедливо оценена.

Дополнительно P/B дает представление о том, не платит ли инвестор слишком много за тот остаток, который он может получить в случае банкротства компании. Если компания находится в финансово затруднительном положении, то балансовая стоимость обычно рассчитывается без нематериальных активов (они не будут иметь ликвидационной стоимости) и с учетом разводнения капитала, так как право по опционам на акции может быть передано при продаже компании.

В большинстве компаний балансовый учет основных средств ведется по консервативным оценкам (по первоначальной цене за вычетом амортизации). Это отчасти объясняет, почему инвесторы готовы платить за акцию в 1,5-2 раза больше ее балансовой стоимости. Но, как предупреждает Питер Линч, “покупать акции на основе одной лишь балансовой стоимости рискованно и недальновидно. Значение имеет только реальная стоимость”.

В связи с этим для более точной оценки следует использовать P/B в паре с коэффициентом доходности акционерного капитала – ROE (Return On Equity), в расчете которого также используются чистые активы (ROE определяется как чистая прибыль, деленная на стоимость чистых активов).

При росте ROE должен расти и P/B. Низкий ROE и высокий P/B могут говорить о переоценке акций. Высокий ROE и низкий P/B, наоборот, о том, что рынок недооценивает потенциал компании.

При этом инвестору важно помнить, что коэффициент P/B не отражает способность компании создавать прибыль или денежные средства для акционеров. А в его использовании есть серьезное ограничение: он применим для компаний, на балансе которых есть материальные активы (здания, земля или финансовые активы), и не подходит для оценки сервисных или технологичных компаний, у которых основные активы – нематериальные (патенты, лицензии, торговые марки)

Еще одним недостатком мультипликатора P/B является то, что балансовая стоимость активов является бухгалтерской величиной, а она сильно зависит от применяемых норм бухгалтерского учета.

Азбука инвестора

style=»font-size:18px;line-height:23px;»>Далее разберем коэффициент EPS Оксана Гафаити,