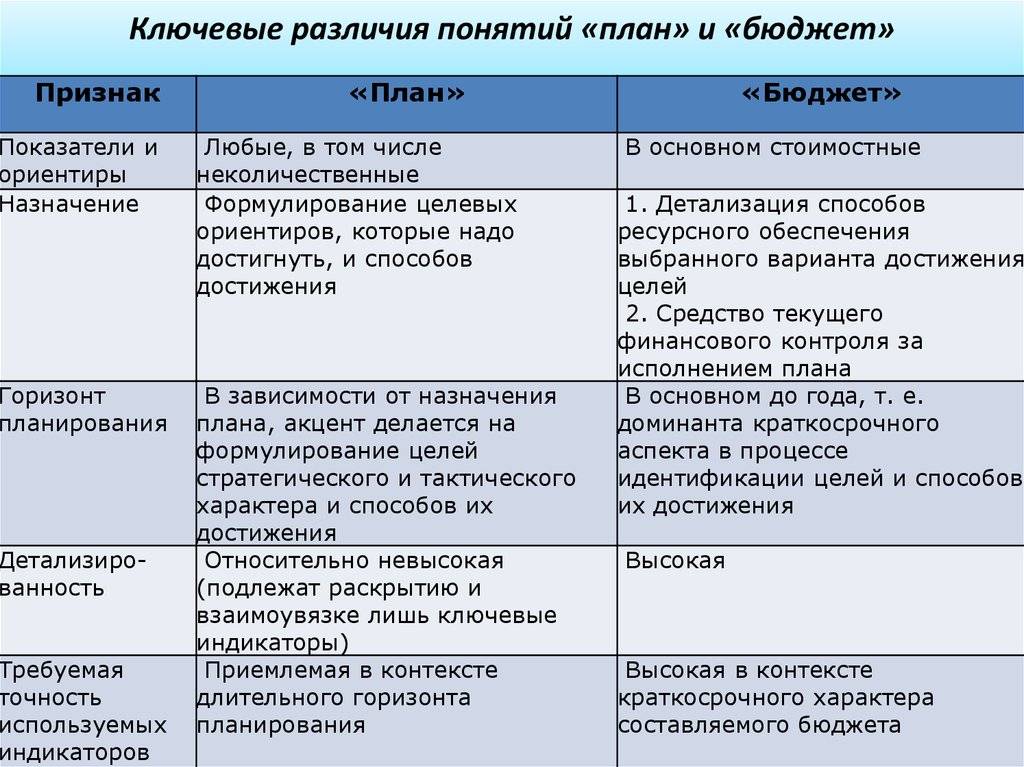

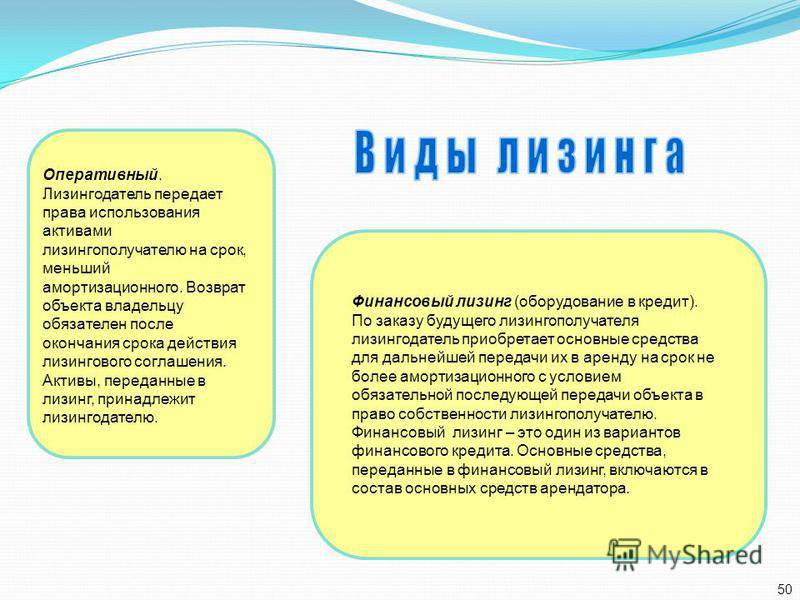

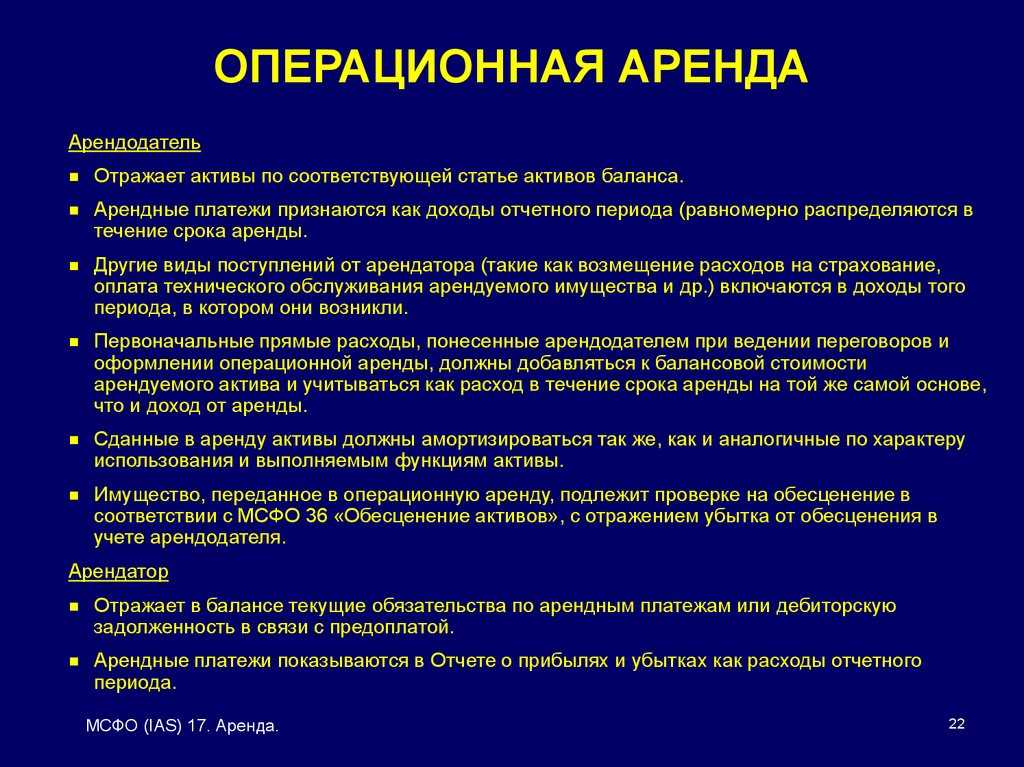

Что такое операционная аренда

В конце 2016 года Министерство финансов РФ издало Приказ №258н, которым утвердило Федеральный стандарт бухучета «Аренда», предназначенный для предприятий госсектора. Этот стандарт утверждает, что арендные отношения могут протекать в виде операционной или финансовой аренды.

Арендные отношения

– это приобретение либо дача во временную эксплуатацию или временное обладание каких-либо материальных ценностей. При этом обе стороны получают определенные преимущества:

- арендодатель сохраняет право собственности на материальную ценность либо может продать ее в конце периода аренды, при этом ему гарантированы дополнительные денежные поступления;

- арендополучатель не тратит средства на покупку имущества, но может пользоваться им;

- налоговые бонусы для обеих сторон.

К СВЕДЕНИЮ!

Вступление в арендные отношения скрепляются заключением договора имущественного найма (так называемый «договор аренды») или договора безвозмездного пользования.

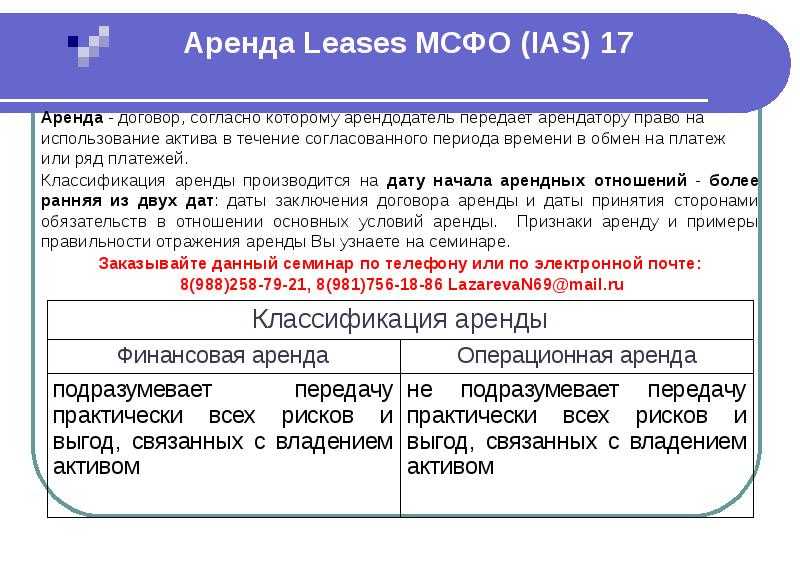

Стандарт МСФО делит аренду на операционную и неоперационную (финансовую). Операционная аренда

– передача имущества со сравнительно небольшим сроком временного пользования или владения, который значительно меньше, нежели срок полезной эксплуатации (такое же соотношение и по стоимости: арендная плата намного меньше реальной цены передаваемой матценности). Платежи по договору аренды не перекроют общей стоимости получаемых активов, они представляют собой исключительно плату за использование вещи, но не за саму вещь.

НА ЗАМЕТКУ!

Когда употребляют термин «аренда» в его привычном всем обиходном значении, чаще всего имеют в виду именно операционную аренду – она распространена чаще, нежели финансовая. Примером может служить, например, аренда офиса в бизнес-центре либо сдача квартиры внаем физическим лицом.

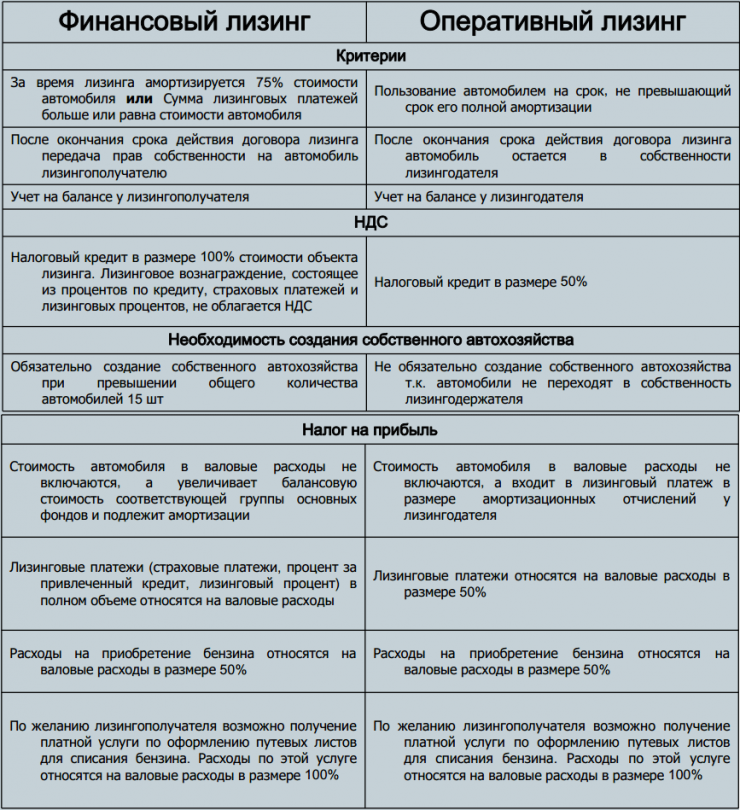

Таблица сравнения финансовой и операционной аренды

| Параметры сравнения | Финансовая аренда | Текущая аренда |

| Право собственности | Право собственности на договор переходит к арендатору. | Право собственности на договор остается за арендодателем. |

| Временной период | Это коммерческий контракт на длительный срок. | Это коммерческий контракт на короткий срок. |

| Вид контракта | Финансовая аренда также известна как кредитный договор или контракт. | Операционная аренда также известна как договор аренды или контракт. |

| Предоставление отмены | Финансовая аренда не может быть отменена в течение первоначального периода. | Операционная аренда может быть расторгнута в течение первоначального периода. |

| Орган аннулирования | Договор аренды может быть расторгнут арендатором. | Договор аренды может быть расторгнут арендодателем. |

Что такое финансовая аренда на примере?

Финансовый лизинг используется для финансирования транспортных средств, особенно тяжелых коммерческих транспортных средств, когда компания хочет получить преимущества лизинга, но не обязана вернуть транспортное средство в хорошем состоянии. Финансовая аренда может быть использована для различных активов, кроме коммерческих транспортных средств. Например:

Оздоровительный клуб хотел приобрести новое спортивное оборудование. Общая профинансированная сумма составила 20,000 60 фунтов стерлингов, при этом соглашение предусматривало 0 ежемесячных платежей без первоначального взноса

Важно отметить, что размер платежа за баллон был установлен на уровне 60 фунтов стерлингов, а это означает, что клиент (или, что более вероятно, его посетители тренажерного зала!) могут действительно тренироваться на оборудовании, зная, что по истечении соглашения не будет никакой ответственности. Через XNUMX месяцев вы можете продать оборудование или сдать его в аренду за перчинку

Договор лизинга

Условия сотрудничества сторон регулируются договором лизинга. Стороны лизинговой сделки:

- Продавец/ Поставщик имущества.

- Покупатель — лизинговая компания.

- Пользователь — лизингополучатель.

- Страхователь — страховая компания.

В договоре указываются реквизиты всех сторон сделки, их права и обязанности, условия поставки имущества, размер регулярных лизинговых платежей, график погашения. Каждая сторона сделки преследует свои цели: продавец хочет продать свой товар; лизингодатель — заработать процент на финансовой аренде; лизингополучатель — приобрести оборудование без кредитов и поручителей, обновить средства производства без больших затрат.

Что такое финансовая аренда?

Финансовая аренда относится к типу аренды, при которой риск, а также доход передаются арендатору. Арендатор называется владельцем бизнеса. Арендатор часто принимает решение об аренде активов для деловых и коммерческих целей. Арендатор позволяет арендатору использовать активы в течение обычно длительного периода.

Финансовая аренда не предусматривает возможности ее расторжения в течение начального периода действия договора. Коммерческий договор позволяет арендатору использовать актив первого вместо периодических платежей. Срок контракта обычно продлевается.

Концепция финансовой аренды обычно длится на длительный срок. Финансовая аренда ведет к учету в системе бухгалтерского учета и не допускает балансов. Другое название финансовой аренды также известно как договор займа или договор.

Финансовая аренда предоставляет возможность покупки активов, которая обычно происходит в конце срока действия контракта. Финансовая аренда позволяет использовать кислоту, которую нельзя себе позволить, и длится длительный период. Финансовая компания, заключающая договор финансовой аренды, является контролером и владельцем финансовых активов. Риск морального износа и даже аннулирования лежит на арендаторе в финансовой аренде.

Что такое операционная аренда?

В отличие от финансовой аренды, операционная аренда фокусируется на предоставлении временного доступа к активам, не сопровождается намерением полного приобретения, и применяется чаще для использования выбранного оборудования или других предметов на короткий срок.

Основными преимуществами операционной аренды являются гибкость и экономическая эффективность для арендатора. Оплата операционной аренды часто осуществляется в виде регулярных платежей, что позволяет арендатору распределять расходы на использование активов на протяжении всего срока аренды.

Операционная аренда также имеет другие преимущества, такие как улучшение ликвидности арендатора и возможность быстрой замены устаревшего оборудования на более современное, без необходимости продажи или выкупа устаревших активов.

Примечание: при операционной аренде существует возможность договориться о периодическом обслуживании, технической поддержке и обновлении арендуемых активов со стороны арендодателя.

Несколько уточняющих пояснений

Предложенные изменения к стандарту IAS 12 касаются не всех арендных соглашений в целом, но лишь тех, где налоговые отчисления относятся к арендному обязательству либо же обязательствам по выводу актива из эксплуатации. То есть в случае с арендованными активами или самим объектом ОС, которое подлежит выводу из эксплуатации, налоговые отчисления останутся неизменными.

Авансовые арендные платежи или первоначальные прямые расходы также остаются вне сферы действия изменений – в их отношении следует и далее руководствоваться текущими требованиями IAS 12.

Есть ли особые условия на период перехода? Да, есть: Совет по МСФО разрешит компаниям оценивать возмещаемость отложенного налогового актива только на начало самого раннего сравнительного периода, с учетом фактов и обстоятельств, актуальных на тот момент времени.

Что такое лизинговое финансирование

Лизинговое финансирование – это другой способ получить кредит на среднесрочный или долгосрочный период. Владелец актива предоставляет другому лицу право использовать этот актив в обмен на периодические платежи по лизинговому финансированию. Термин «арендатор» относится к лицу, использующему актив, а «арендодатель» относится к владельцу.

Лизинговое финансирование — популярный метод среднесрочного и долгосрочного финансирования, при котором владелец актива предоставляет другому лицу право использовать этот актив в обмен на периодические платежи. Арендная плата представляет собой ежемесячный платеж, вносимый арендатором арендодателю. Лизингополучателю предоставляется право пользования активом, но арендодатель владеет им. По окончании договора аренды актив возвращается арендодателю или арендатору предоставляется возможность приобрести актив или продлить договор аренды.

Налоговый учет операционной аренды

Любые арендные операции подлежат налогообложению под 18%, который в рассматриваемом случае начисляется с суммы доходов по операционной аренде. Сумма рассчитывается исходя из финансового результата, проведенного по бухгалтерии.

ОБРАТИТЕ ВНИМАНИЕ! НДС начисляется не на саму передачу актива, а только на арендные платежи. В момент передачи актива обязательств по уплате НДС у сторон нет

Не начисляется, потому что актив не списывается с баланса арендодателя и не увеличивает доход арендополучателя. А что касается арендных платежей, то это уже финансовые доходы (расходы), поэтому попадают в базу этого налога в числе «прочих доходов/расходов».

Операционная аренда

или операционный лизинг

– англ. Operating Lease

, является договором, который позволяет арендатору использовать собственность в краткосрочной перспективе без получения права собственности. Примером операционной аренды может служить аренда коммерческой недвижимости владельцем бизнеса, аренда самолета авиакомпанией или аренда промышленного оборудования производителями. Существует достаточно много причин, чтобы предпочесть операционную аренду другим типам договоров аренды или непосредственной покупке актива.

В случае операционной аренды срок действия договора, как правило, значительно короче, чем период полезной эксплуатации арендуемой собственности. Этот тип арендного договора идеален для арендаторов, которым необходимо использовать какую-либо собственность не покупая ее. Владение собственностью обычно сопряжено со многими обязанностями и рисками, которые могут быть неприемлемыми. Операционная аренда предоставляет гораздо большую гибкость, которая может быть очень выгодной для арендатора, а грамотно составленный договор аренды может сократить расходы ведения бизнеса.

Противоположностью операционной аренды является финансовая аренда, договор которой предполагает частичную передачу права собственности. Существует несколько критериев, которые позволяют классифицировать договор аренды как финансовую аренду. Однако следует отметить, что эти критерии в разных странах устанавливаются законодательно и могут существенно различаться. Например, в США договор финансовой аренды должен соответствовать четырем основным критериям:

- договор должен предусматривать право арендатора на ополчение права собственности на актив в конце срока действия арендного договора;

- цена выкупа должна быть ниже, чем текущая (на момент истечения срока действия договора) справедливая рыночная стоимость актива;

- срок действия договора должен быть, по крайней мере, равным 75% ожидаемого срока полезной эксплуатации актива;

- общая сумма всех арендных платежей должна составить не менее 90% первоначальной суммы, выплаченной арендодателем при приобретении актива.

Также финансовая и операционная аренда по-разному отражаются в финансовой и налоговой отчетности, и в других отчетах о финансовой информации. Поскольку эти различия носят существенный характер, то во многих странах критерии отнесения договора к операционной или финансовой аренде четко определены в соответствии с законом

Это особенно важно для публично торгуемых компаний, поскольку их репутация зависит от чистоты и прозрачности финансовой отчетности

Условия договора операционной аренды могут значительно варьироваться, поэтому его тщательное изучение и оценка условий являются чрезвычайно важными для любого арендатора. Если у сторон возникают разногласия относительно условий, или они считают некорректными некоторые формулировки договора операционной аренды, они должны разрешить эти противоречия прежде, чем договор будет подписан, и стороны примут на себя определенные обязательства. Факт подписания договора значительно затрудняет возможность оспорить его условия, что может привести к убыткам как арендатора, так и арендодателя.

Данная статья продолжает серию публикаций, посвященных вопросам бухгалтерского учета аренды в соответствии с предписаниями МСФО. Авторы – М.Л. Пятов и И.А. Смирнова (СПбГУ) – рассматривают порядок отражения в бухгалтерском учете фактов операционной аренды, бухгалтерская трактовка которых МСФО максимально близка к российским правилам учета арендных операций, однако при этом имеет весьма существенную специфику, описываемую авторами.

Как работает операционный лизинг

При операционной аренде арендатор имеет право использовать актив в течение определенного периода, обычно меньшего, чем срок полезного использования актива. Арендатор несет ответственность за поддержание актива в рабочем состоянии, за исключением нормального износа. По окончании срока аренды арендатор возвращает актив арендодателю.

В последние годы операционная аренда подверглась изменениям в бухгалтерском учете. Ранее операционная аренда позволяла компаниям не отражать активы и обязательства на балансе, но с введением Обновления стандартов бухгалтерского учета 2016-02 аренда должна отражаться на балансе при сроке аренды 12 месяцев и более.

Разница в целях использования

Финансовая аренда и операционная аренда отличаются друг от друга в зависимости от целей, которые они преследуют. Каждый вид аренды имеет свои уникальные особенности и применяется в разных ситуациях.

Финансовая аренда, также известная как капитальная аренда или лизинг с правом выкупа, обычно используется компаниями, которые хотят получить доступ к активам на длительный срок, но не желают или не могут осуществить покупку. Целью финансовой аренды является финансирование приобретения активов. Компания арендует актив у финансового учреждения на определенный период, после которого может выкупить актив по определенной цене. Финансовая аренда используется для приобретения значительных активов, например, зданий, машин и оборудования.

Операционная аренда, с другой стороны, предназначена для предоставления компаниям доступа к активам на краткосрочной основе. Она используется, когда компания нуждается в использовании актива на определенный период времени, но не хочет или не может приобрести его. Целью операционной аренды является предоставление временного доступа к активам без обязательств покупки. Например, компания может арендовать офисное помещение, автомобили или компьютерное оборудование на определенный срок. Операционная аренда позволяет компании гибко управлять своими активами, изменять размер аренды в зависимости от потребностей и обновлять оборудование без необходимости его покупки.

- Финансовая аренда преследует цель финансирования приобретения активов.

- Операционная аренда предоставляет компаниям временный доступ к активам без обязательств покупки.

Finance Lease vs Operating Lease

The difference between a finance lease and an operating lease is that The ownership of a financial lease is with the lessee at the end of the lease period, while the ownership of the operating lease is with the lessor. So most of the risks and rewards which are related to the assets are of the owner of the particular lease.

The running and administration costs and expenses are higher in a financial lease. The lessor takes the larger residual risk and holds a low residual value position which can also be considered negligible. The financial lease provides a tax benefit to the lessee in the form of interest and appreciation.

On the other hand, an operating lease has no running or administration expenses. The residual value position held is higher. No depreciation or tax benefit can be claimed in an operating lease. The commercial contract of an operating lease allows the lessee to use the asset for a short period and only by the lessor.

Каковы два типа лизингового финансирования?

Операционная аренда и финансовая аренда являются двумя наиболее распространенными видами аренды (также называемой капитальной арендой). Необходимо учитывать, насколько полно арендодатель передал риски и выгоды, связанные с владением активами, арендатору, чтобы провести различие между ними.

№1. Финансовая аренда

Долгосрочная аренда на три года и более, после чего вы можете продать или утилизировать оборудование или заплатить номинальную арендную плату. В течение срока аренды лизинговая компания возмещает полную стоимость оборудования плюс сборы. Вы несете ответственность за техническое обслуживание и страхование оборудования, даже если оно вам не принадлежит. Арендованный актив должен быть указан в вашем балансе как статья капитала или как статья, приобретенная компанией. Вы можете претендовать на капитальные надбавки по «длительной финансовой аренде» на семь и более лет.

№ 2. Текущая аренда

При рассмотрении вопроса об операционном лизинге обратите внимание на следующие моменты:

- Если вам не потребуется оборудование на весь срок его службы, лизинговая компания вернет актив в конце срока аренды.

- Лизинговая компания отвечает за техническое обслуживание и страхование.

- Вы не обязаны включать актив в свой баланс.

Плюсы финансового лизинга

- Первоначальный взнос минимален. Размер авансового платежа может быть от 10, а на некоторые предметы лизинга и и 5 процентов.

- Требования к финансовому состоянию лизингополучателя не столь высоки, как в случае с банковским кредитованием. Приобрести имущество в лизинг может даже компания, которая существует на рынке всего 3 месяца (по таким условиям работают не все лизинговые организации).

- Лизингополучатель может распределить нагрузку на бюджет равномерно на весь срок сделки. Размер лизинговых платежей можно корректировать путем изменения срока договора суммы аванса или выкупного платежа.

- Покупка имущества через финансовый лизинг часто предполагает скидки и дополнительные бонусы для лизингополучателя.

- Налоговые преимущества и амортизационные льготы.

- Регулярные лизинговые платежи учитываются в расходах (себестоимости), поэтому налогооблагаемая база прибыли уменьшается.

- Возврат налога на добавленную стоимость на предмет лизинга до 20%.

Ключевое преимущество финансового лизинга — возможность быстро и на выгодных условиях приобрести необходимые для бизнеса основные средства, обновить и расширить производственную базу. Особый плюс – длительный срок сделки до 10 лет, после которого лизинговое имущество переходит в собственность лизингополучателя.

Заполните форму онлайн, и мы подберём выгодную и подходящую по условиям программу лизинга

Заявка на лизинг

Операционная аренда

Операционная

аренда

(operating

lease),

иногда называемая сервисной,

предполагает

как финансирование,

так

и техническое

обслуживание

актива.

IBM

была

одним из пионеров подобных операций:

компьютеры и множительная техника,

автомобили и грузовики – вот основные

объекты операционной аренды. Владелец

собственности называется арендодателем

(lessor),

пользователь – арендатором

(lessee).

Обычно такая аренда возлагает на

арендодателя обязанность

по обслуживанию арендуемого оборудования,

а стоимость технического обслуживания

часто включается в арендные платежи.

Другой

важной характеристикой операционной

аренды является непол

ная

амортизация.

Платежей,

требуемых по договору аренды, недостаточно

для покрытия

полной стоимости оборудования.

Оборудование сдается в аренду на период

значительно меньший, чем ожидаемый срок

его службы, и поэтому арендодатель

намеревается покрыть все свои затраты

либо последующим продлеванием

договора аренды, либо заключением нового

договора, либо путем продажи этого

оборудования. Последней

чертой операционной аренды является

пункт об аннулировании,

дающий

право арендатору расторгнуть договор

аренды и вернуть оборудование до

окончания основного договора

Это важное

соображение для арендатора, так как

оборудование может быть возвращено,

если оно оказалось технологически

устаревшим

или больше не нужно вследствие спада

деловой активности арендатора

Последней

чертой операционной аренды является

пункт об аннулировании,

дающий

право арендатору расторгнуть договор

аренды и вернуть оборудование до

окончания основного договора

Это важное

соображение для арендатора, так как

оборудование может быть возвращено,

если оно оказалось технологически

устаревшим

или больше не нужно вследствие спада

деловой активности арендатора

Что сегодня предлагает Совет по МСФО?

Приведенный выше пример показал, что признание или непризнание может оказывать очень существенное влияние на отчетность компаний. Совет по МСФО считает, что исключение по признанию не должно действовать в случае с транзакциями, в результате которых одновременно возникают активы и обязательства – как в случае с арендой. Иначе говоря, в данном случае IASB требует от компаний забыть об исключении вовсе и признавать отложенные налоги по временным разницам, возникающим в результате таких транзакций. Тем самым, считает IASB, будут реализованы три ключевые задачи: более правдивое отражение финансовой информации в соответствии с базовыми принципами IAS 12, само собой, уменьшение расхождений в учетной практике, а также снижение риска того, что впоследствии сохраняющиеся сегодня расхождения ухудшатся вследствие внесения каких-либо более существенных изменений в IAS 12 по сравнению с сегодняшними (если подумать, предложенные поправки в самом деле весьма ограничены).

Что такое операционная аренда?

В отличие от финансовой аренды, операционная аренда фокусируется на предоставлении временного доступа к активам, не сопровождается намерением полного приобретения, и применяется чаще для использования выбранного оборудования или других предметов на короткий срок.

Основными преимуществами операционной аренды являются гибкость и экономическая эффективность для арендатора. Оплата операционной аренды часто осуществляется в виде регулярных платежей, что позволяет арендатору распределять расходы на использование активов на протяжении всего срока аренды.

Операционная аренда также имеет другие преимущества, такие как улучшение ликвидности арендатора и возможность быстрой замены устаревшего оборудования на более современное, без необходимости продажи или выкупа устаревших активов.

Примечание: при операционной аренде существует возможность договориться о периодическом обслуживании, технической поддержке и обновлении арендуемых активов со стороны арендодателя.

Финансовая аренда и операционная аренда

Основное различие между финансовой арендой и операционной арендой заключается в том, что право собственности по финансовой аренде принадлежит арендатору в конце периода аренды, в то время как право владения операционной арендой остается у арендодателя. Таким образом, большинство рисков и выгод, связанных с активами, несет владелец конкретного договора аренды.

При финансовой аренде эксплуатационные и административные расходы и расходы обычно выше. Арендодатель принимает на себя больший остаточный риск и обычно занимает позицию с низкой остаточной стоимостью, которая также может считаться незначительной. Финансовая аренда дает арендатору налоговую выгоду в виде процентов и прироста стоимости.

С другой стороны, операционная аренда не предполагает текущих или административных расходов. Удерживаемая позиция остаточной стоимости обычно выше. При операционной аренде не могут быть востребованы амортизационные или налоговые льготы. Коммерческий договор операционной аренды позволяет арендатору использовать актив в течение обычно короткого периода и только арендодателем.

Что такое операционная аренда?

Операционная аренда — это договорное соглашение, которое позволяет предприятию использовать актив без передачи прав собственности. В этом случае предприятие, арендующее актив, называемое арендатором, выплачивает периодические арендные платежи арендодателю, которому принадлежит актив. Условия и обязанности обеих сторон прописаны в договоре аренды.

Операционный лизинг обычно используется для таких активов, как недвижимость, самолеты, транспортные средства, офисное оборудование и отраслевая техника. В отличие от финансовой аренды, при операционной аренде право собственности на актив не переходит к арендатору в конце срока аренды.

Требования по раскрытию информации

Арендатор и арендодатель наряду с выполнением требований МСФО (IAS) 32, регламентирующим раскрытие информации о финансовых активах и обязательствах, обязаны представить следующую информацию:

1) совокупную величину будущих минимальных арендных платежей по нерасторжимой операционной аренде в разрезе каждого из следующих периодов: не позднее одного года; от одного года до пяти лет; по истечении 5 лет.

2) общее описание существенных положений договоров аренды (в частности: основ определения условной арендной платы; наличия и условий прав на возобновление аренды; ограничений, установленных договорами аренды, в том числе, касающися дивидендов, дополнительного долга и дальнейшей аренды).

Арендатор, кроме того, должен раскрыть:

- совокупную величину будущих минимальных платежей по субаренде, которые он по состоянию на отчетную дату предполагает получить по договору нерасторжимой субаренды;

- платежи по аренде и субаренде, признанные как расход отчетного периода, обособленно указывая величины минимальных арендных платежей, условной арендной платы и платежей по субаренде.

Арендодатель, в свою очередь, обязан раскрыть совокупную величину условной арендной платы, признанной доходом отчетного периода. Помимо этого, в отношении активов, предоставляемых в пользование на условиях операционной аренды, к арендодателям применяются требования МСФО (IAS) 16, 36, 38, 40 и 41, регламентирующих раскрытие информации.

Аренда против финансирования: как работает аренда?

Когда вы арендуете автомобиль, ваш ежемесячный платеж основан на амортизации автомобиля (разница между его текущей стоимостью и его стоимостью в конце аренды), плюс проценты и сборы.

Ваш договор аренды включает следующие пункты:

- Сколько вы должны заплатить в начале аренды?

- Срок аренды — обычно срок аренды составляет от двух до четырех лет.

- Сколько автомобиль стоит в настоящее время и сколько он будет стоить в конце аренды.

- Сборы, которые вы должны заплатить в конце срока аренды.

- «Денежный фактор» или арендная плата сравнимы с процентной ставкой по автокредиту.

- Плата за расторжение договора может взиматься, если вы вернете автомобиль до истечения срока аренды.

- Сколько миль вам разрешено проезжать в год

Многие договоры аренды ограничивают количество миль, которые вы можете проехать каждый год, от 10,000 15,000 до XNUMX XNUMX. Если вы превысите этот лимит, вам, возможно, придется платить сбор за милю. Определение арендодателем нормального износа, а также сумма, которую вам придется заплатить в случае чрезмерного износа. Если вы курите в машине, имеете детей, перевозите домашних животных или паркуетесь на оживленной улице, ваши шансы увеличиваются. быть оштрафованным. Некоторые правила могут показаться обременительными, но имейте в виду, что вы не являетесь владельцем транспортного средства. Владелец автомобиля остается прежним, и вы должны вернуть его в хорошем состоянии по окончании аренды.

Преимущества финансовой аренды перед операционной

Преимущества финансовой аренды по сравнению с операционной арендой могут быть следующими:

1. Собственность. При финансовой аренде компания получает оборудование в аренду, но имеет возможность купить его по окончании срока аренды. Это означает, что она может приобрести актив и стать его владельцем, что отличает финансовую аренду от операционной.

2. Налоговые выгоды. В рамках финансовой аренды арендатор может включать платежи по аренде в свои расходы и использовать их для уменьшения налогооблагаемой прибыли. Операционная аренда, с другой стороны, обычно не дает возможности для такого налогового вычета.

3. Гибкость. Финансовая аренда обычно предлагает более гибкие условия, например, возможность договориться о периоде аренды и размере платежей. Это позволяет компании лучше адаптироваться к меняющимся потребностям и условиям рынка.

4. Долгосрочные затраты. Финансовая аренда позволяет компаниям распределить затраты на оборудование на протяжении срока аренды, в то время как операционная аренда может иметь более высокие ежемесячные платежи и может обойтись дороже в долгосрочной перспективе.

В целом, финансовая аренда может быть предпочтительным выбором для компаний, которые хотят получить оборудование в аренду, но также иметь возможность приобрести его в будущем и получить налоговые выгоды. Тем не менее, каждая сделка должна быть рассмотрена в индивидуальном порядке, учитывая конкретные потребности и цели компании.

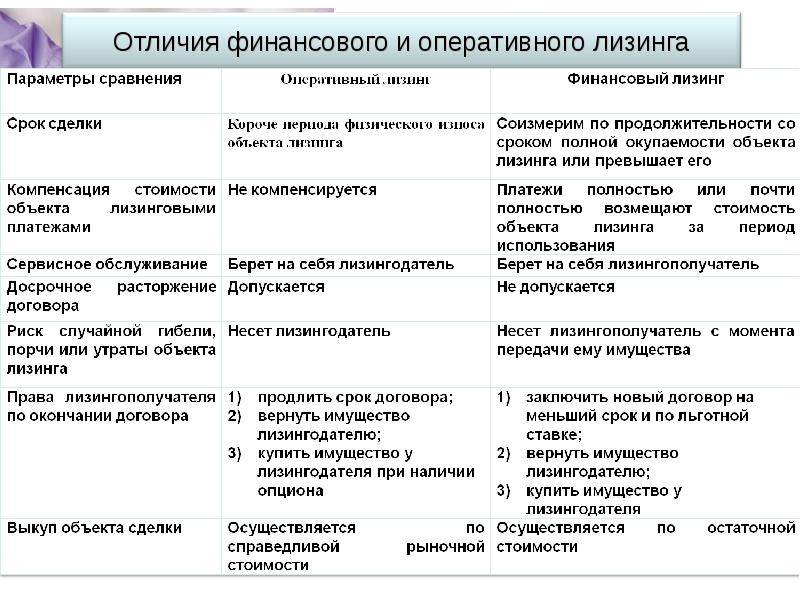

Отличие операционной аренды от финансовой

Финансовая аренда

– другой тип временной передачи активов, когда платежи за аренду и срок использования практически «сливаются» с общим временем существования материальных ценностей и их реальной стоимостью. Чем же она отличается от операционной?

- Риски и выгоды

. В этом главное отличие этой формы договора аренды от операционной: при финансовом арендовании получатель принимает вместе с имуществом все выгоды от его обладания, но вместе с ними и все риски. При операционной же преимущества обладания и риски, связанные с ним, передаются не в полной мере. - Аренда или лизинг?

Еще одно отличие связано с бухгалтерским учетом аренды. Операционная аренда одинаково отражается как в МСФО, так и в РСБУ. Финансовая же рассматривается только в п. 13 СГС «Аренда», а в РСБУ вместо нее употребляется термин «лизинг». Учитывать лизинг в бухгалтерии надо по регламенту соответствующего закона («О лизинге»), отличающегося от Стандарта IAS. - Смысл важнее формы.

Этот принцип, определяющий в международной стандартизации, очень наглядно иллюстрируется как раз классификацией арендных отношений: форма составленного договора не так важна в квалификации аренды, как экономическая сущность данной операции. Именно соотношение рисков и выгод будет приоритетным в определении типа аренды – финансовой или операционной.

СПРАВКА! Все признаки финансовой аренды, основные и дополнительные, приведены в 11 пункте 17 Стандарта МСФО.