Виды прибыли

Согласно данным финансовой отчетности, а именно Отчета о финансовых результатах, можно выделить следующие виды прибыли:

— валовая прибыль представляет собой разницу между выручкой (оптовым или розничным товарооборотом) и себестоимостью продаж;

— прибыль от продаж – один из ключевых показателей прибыли, характеризующий эффективность основной (производственной, торговой) деятельности предприятия; представляет собой разницу между выручкой (без НДС) и полной себестоимостью, включающей издержки обращения (применительно к торговым предприятиям);

— балансовая прибыль – общая сумма прибыли предприятия, характеризующая конечный финансовый результат его производственно-хозяйственной деятельности за определённый период. Балансовая прибыль включает прибыль от реализации товарной продукции, прибыль от прочей реализации, прибыль от реализации основных фондов и иного имущества. В Отчете о финансовых результатах отражается показатель прибыли до налогообложения. Следует учесть, что показатель балансовой прибыли не стоит путать с той величиной прибыли которая отражена в бухгалтерском балансе. В данной форме отчетности речь идет о нераспределенной прибыли, т.е. сформированной чистой прибыли по итогам года. В связи, с чем в бухгалтерской отчетности существует определенная взаимосвязь данного показателя с чистой прибылью отчета о финансовых результат;

— чистая прибыль – это прибыль, остающаяся в распоряжении предприятия после уплаты налогов, сборов и иных платежей в бюджет. Сумма налога на прибыль определяется произведением налогооблагаемой прибыли на ставку налога на прибыль, которая на сегодняшний день согласно положениям НК РФ составляет в общем случае 20%. Из перечисляемого налога на прибыль 3% зачисляется в федеральный бюджет, а 17% — в бюджеты субъектов Российской Федерации.

Что такое нормальная прибыль?

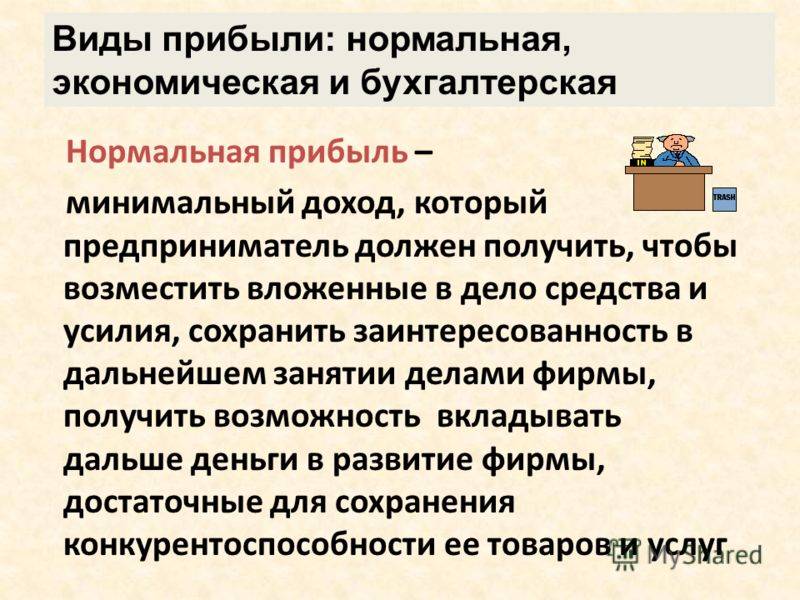

Нормальная прибыль – это вид прибыли, получаемой компанией или фирмой, когда разница между общим собранным доходом и общей стоимостью становится равной нулю. Другими словами, мы можем сказать, что это переломный момент для компании, чтобы остаться в конкурентной борьбе на рынке. Все, что меньше этой прибыли, будет убытком для предприятия. Например, когда мы создаем фирму, мы сразу же теряем прибыль. Компании требуется время, чтобы стабилизировать свою деятельность и затем получать прибыль. И когда компания достигает точки останова или получает доход в размере, равном себестоимости продукции, этот тип прибыли называется нормальной прибылью. Следует отметить, что когда экономическая прибыль компании равна нулю, говорят, что компания находится в состоянии нормальной прибыли. Поэтому экономическую прибыль также называют «нулевой экономической прибылью».

Тесты

1. Экономические издержки:

а) включают в себя явные и неявные издержки, в том числе нормальную прибыль;

б) включают в себя явные издержки, но не включают неявные;

в) включают в себя неявные издержки, но не включают явные;

г) не включают в себя ни явные, ни неявные издержки;

д) превышают явные и неявные издержки на величину нормальной прибыли.

Ответ: а) включают в себя явные и неявные издержки, в том числе нормальную прибыль

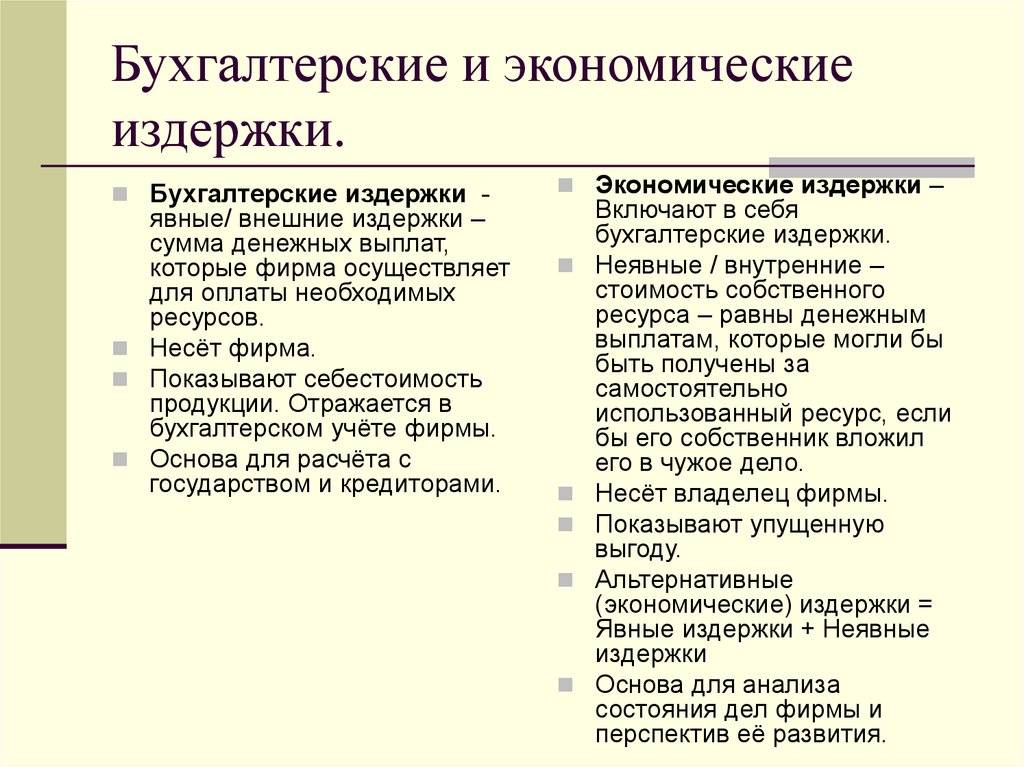

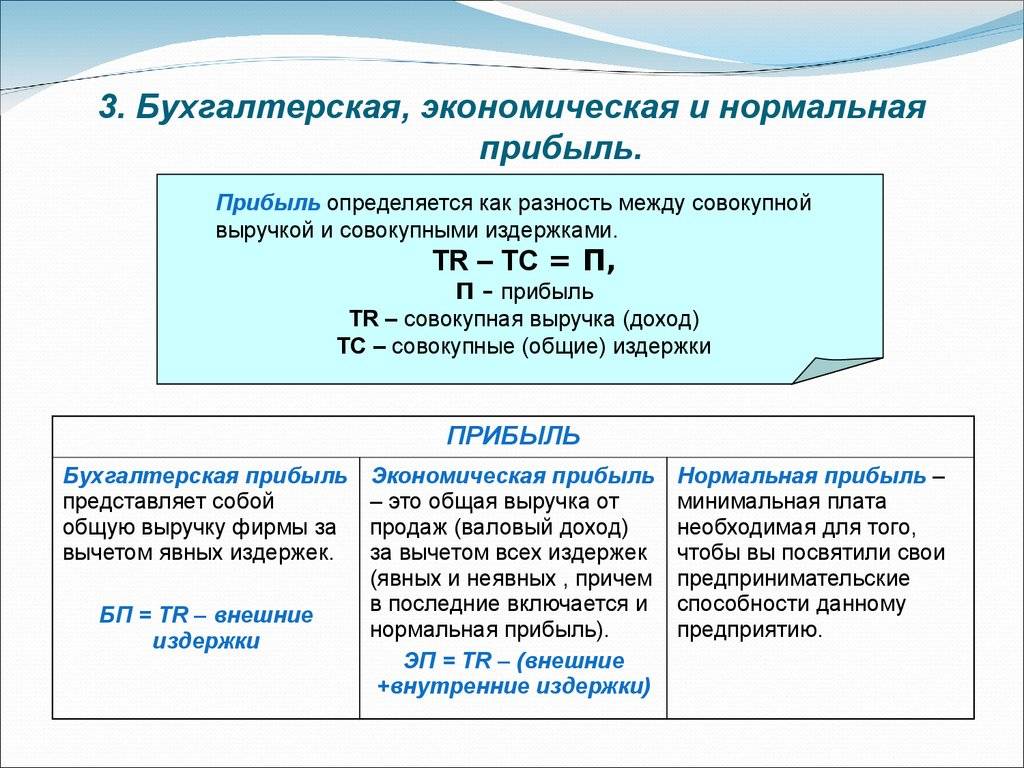

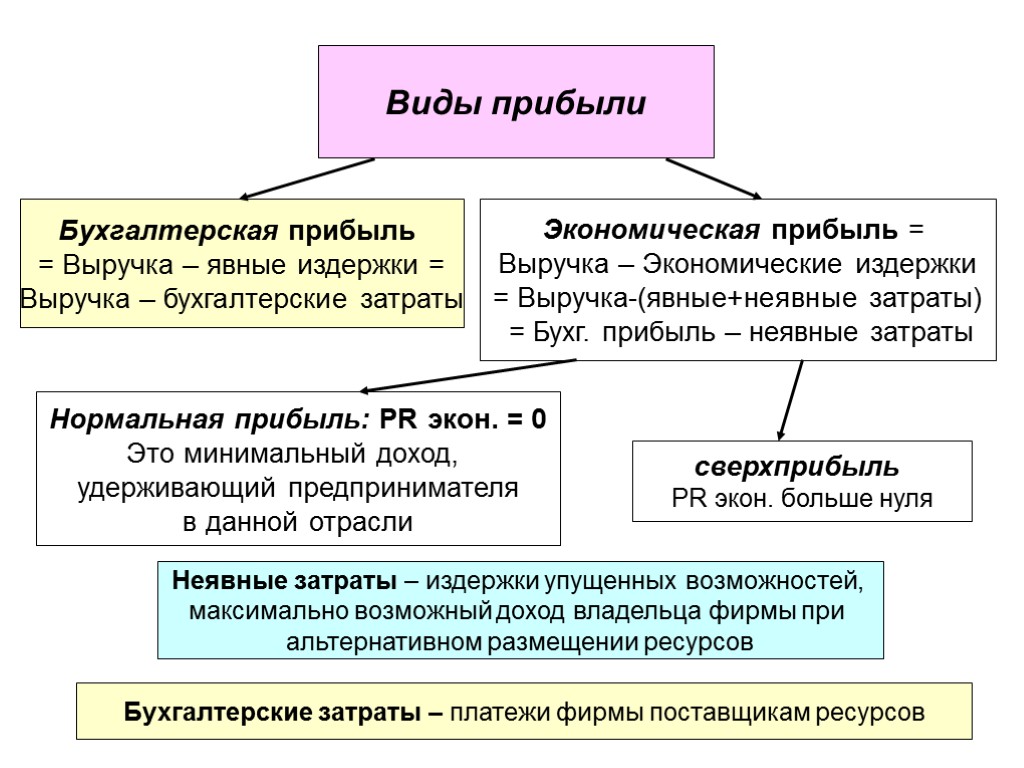

Экономические издержки (включают в себя бухгалтерские издержки (явные), неявные издержки и нормальную прибыль) – это издержки связанные с использованием собственных ресурсов фирмы. Их величина определяется тем доходом, который могла бы получить фирма при альтернативном использовании собственных ресурсов. Остальные ответы либо не полны (б, в), либо неправильны (г, д).

2. Какое из следующих утверждений является правильным:

а) бухгалтерские издержки + экономические издержки = явные издержки;

б) экономическая прибыль – бухгалтерская прибыль = явные издержки;

в) бухгалтерская прибыль – неявные издержки = экономическая прибыль;

г) экономическая прибыль – неявные издержки = бухгалтерская прибыль;

д) явные издержки + неявные издержки = бухгалтерские издержки.

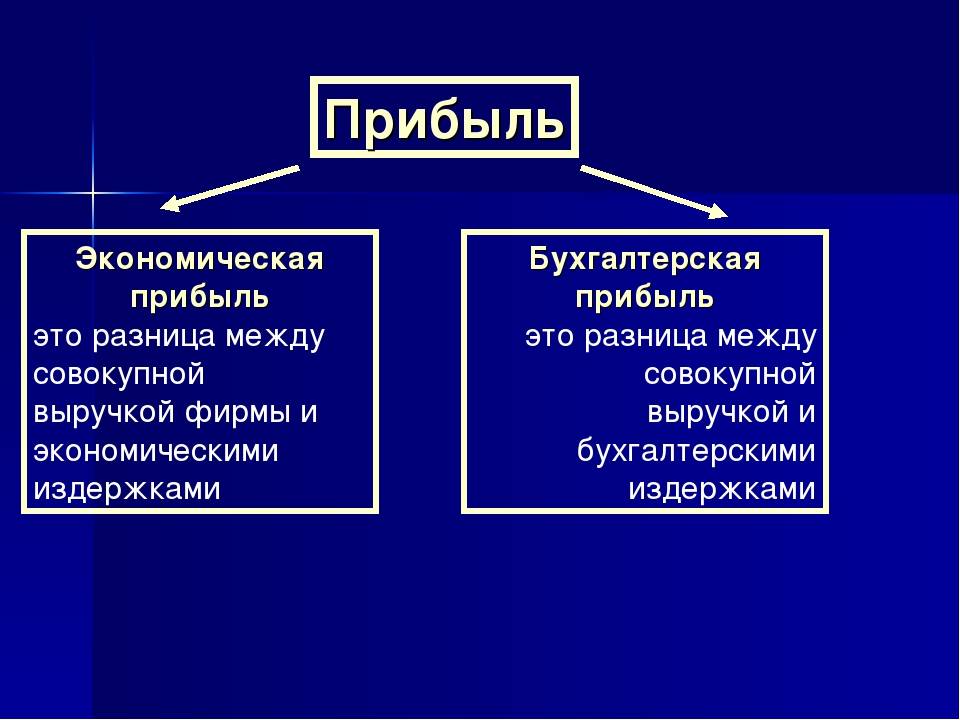

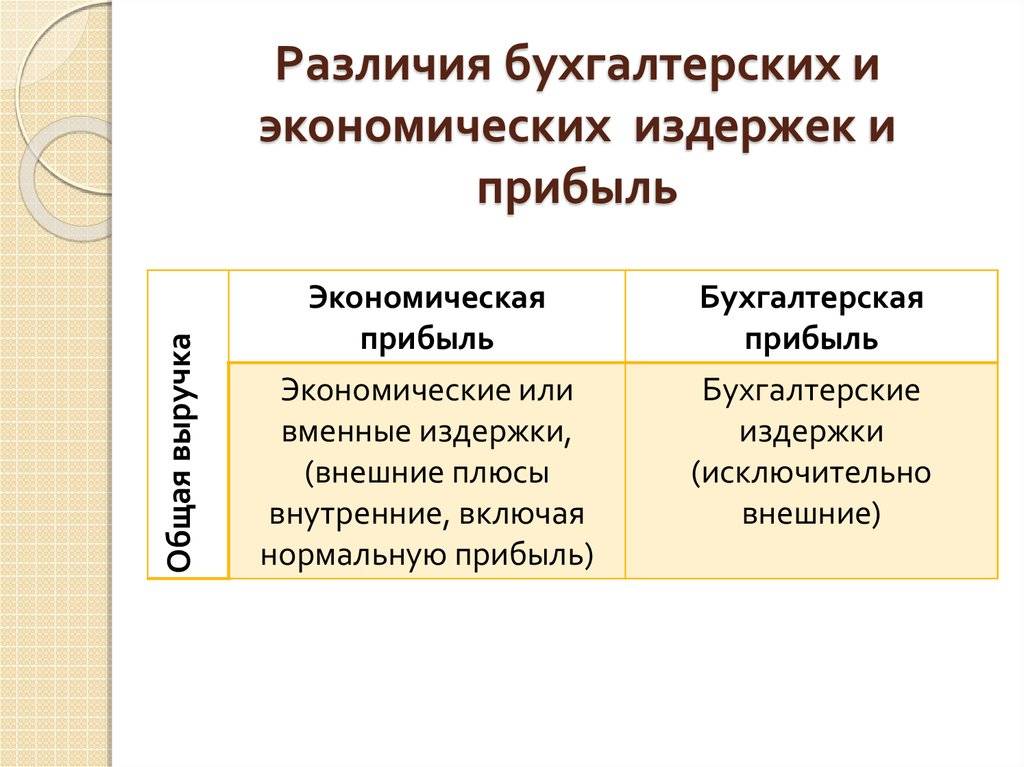

Ответ: в) бухгалтерская прибыль – неявные издержки = экономическая прибыль

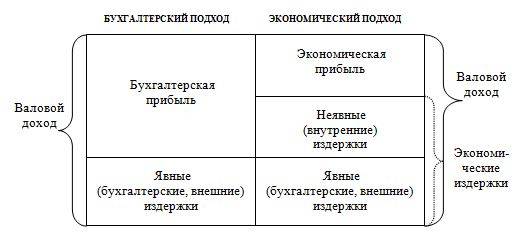

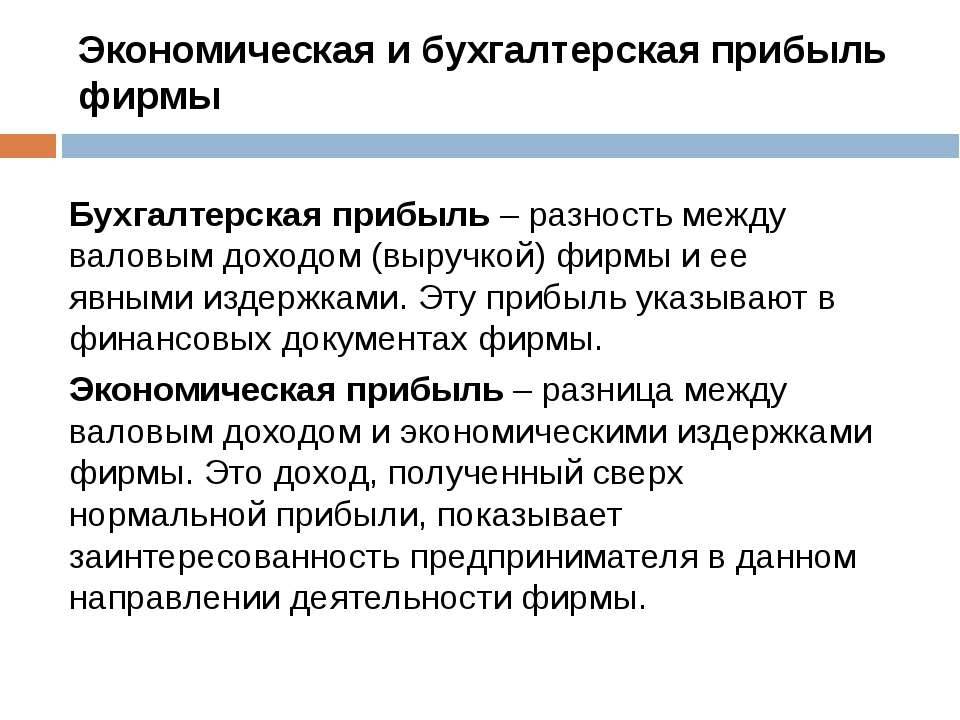

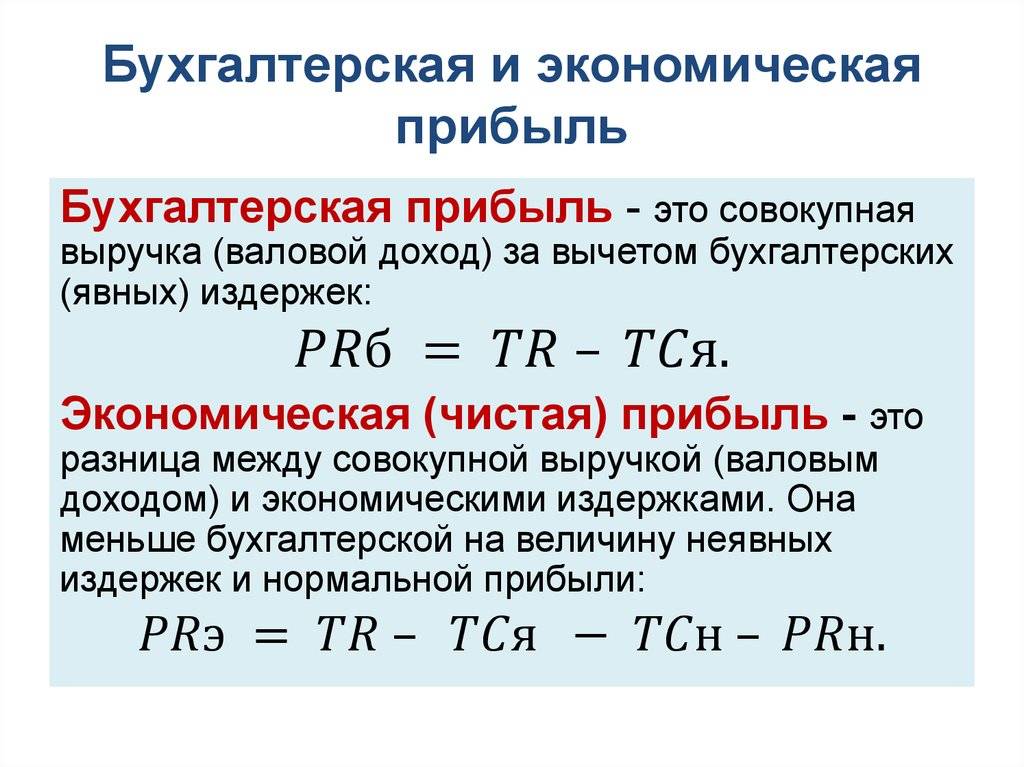

Издержки бывают внешними (явными) и внутренними (неявными). К внешним издержкам относятся платежи внешним (по отношению к данной фирме) поставщикам. Вычтя из совокупной выручки (дохода) внешние издержки, мы получаем бухгалтерскую прибыль. Бухгалтерская прибыль, однако, не учитывает внутренние (или скрытые) издержки. Внутренними издержками являются: 1) издержки на ресурсы, принадлежащие самому предпринимателю, а также 2) нормальная прибыль, которая приходится на такой важнейший ресурс, каким является предпринимательская способность. Вычтя из бухгалтерской прибыли внутренние издержки, мы получаем экономическую прибыль. Остальные утверждения неправильны.

3. Какое из следующих определений наиболее точно соответствует понятию «нормальная прибыль»:

а) прибыль, получаемая при равенстве предельного дохода и предельных издержек;

б) прибыль, получаемая типичной фирмой в отрасли;

в) прибыль, обеспечивающая предпринимателю комфортный уровень жизни;

г) минимальная прибыль, необходимая для того, чтобы фирма осталась в пределах данной сферы деятельности;

д) прибыль, которую фирма получила бы при нормальном ведении дел.

Ответ: г) минимальная прибыль, необходимая для того, чтобы фирма осталась в пределах данной сферы деятельности

Нормальная прибыль – уровень прибыли, необходимый и достаточный для того, чтобы ресурсы, задействованные в производстве конкретного продукта, не были пущены на другие цели. При уровне прибыли ниже нормального часть ресурсов выводится из отрасли в расчете на более благоприятные возможности производства других товаров.

Экономическая и бухгалтерская прибыль: цели и задачи расчета

Бухгалтерская прибыль, в свою очередь, является основным показателем финансовых результатов предприятия, используемым для составления отчетности. Она рассчитывается на основе актуальных данных бухгалтерского учета, включая доходы и расходы, но без учета таких факторов, как налоги и амортизация. Бухгалтерская прибыль позволяет оценить финансовую стабильность и рентабельность предприятия.

Основной целью расчета экономической прибыли является установление реальной финансовой эффективности бизнеса и принятие обоснованных решений в сфере финансового управления. Экономическая прибыль позволяет определить насколько успешно предприятие использует свои активы и капитал, а также сравнить результаты с другими компаниями на рынке для анализа конкурентоспособности.

Бухгалтерская прибыль, в свою очередь, имеет целью составление сводной финансовой отчетности, которая требуется для учета и отчетности перед заинтересованными сторонами, такими как акционеры, инвесторы и налоговые органы. Бухгалтерская прибыль помогает оценить долгосрочную финансовую устойчивость предприятия и использовать данные отчетности для принятия управленческих решений.

Тренд очевиден

Как пишет Кяран Уолш (Ciaran Walsh), вот уже много лет специалисты пользуются традиционными подходами к оценке стоимости компаний во многом потому, что они широко распространены (, стр. 261).

«Но сегодня, – продолжает он, – все больше практиков убеждены, что этих приемов не хватает и необходимо расширять арсенал аналитических инструментов для более точной оценки ситуации. …Среди них выделяется подход на основе „добавленной стоимости акционерного капитала” (shareholder value added, SVA), хотя встречаются подходы и на основе „экономической добавленной стоимости” (economic value added, EVA), а также „добавленной рыночной стоимости” (market value added, MVA).

Все эти близкие подходы, – отмечает Уолш, – объединяет то, что в их основе лежит единый принцип – оценка компании осуществляется на основе не бухгалтерских правил, а экономического подхода, и нацелена она в будущее компании, а не в ее прошлое» (, стр. 261).

Ключевым аспектом всех приведенных выше рассуждений критиков «традиционного бухгалтерского», если вы заметили, является противопоставление «бухгалтерского» и «экономического». Получается, у единичных хозяйственных фактов, положения дел фирмы в целом, отдельных терминов может быть экономическое, а может быть бухгалтерское значение. И бухгалтерский учет предстает, таким образом, делом каким-то не экономическим, и бухгалтеры, получаются, вроде как, не экономисты.

Это звучит, конечно, возмутительно, и не имеет, в таком вот буквальном, вульгарном смысле, конечно, ничего общего с действительностью. Однако эта тенденция говорить о «бухгалтерском» и «экономическом» как о каких-то самостоятельных вещах имеет место быть, и, по нашему мнению, она во многом берет истоки в категории «экономической прибыли» – давно устоявшемся понятии, часто обсуждаемом в сравнении (а на деле – в противопоставлении) с понятием «прибыль бухгалтерская».

Вот как определяют эти понятия явные апологеты «бухгалтерского» в экономике В.В. Ковалев и Вит.В. Ковалев.

Что такое доход

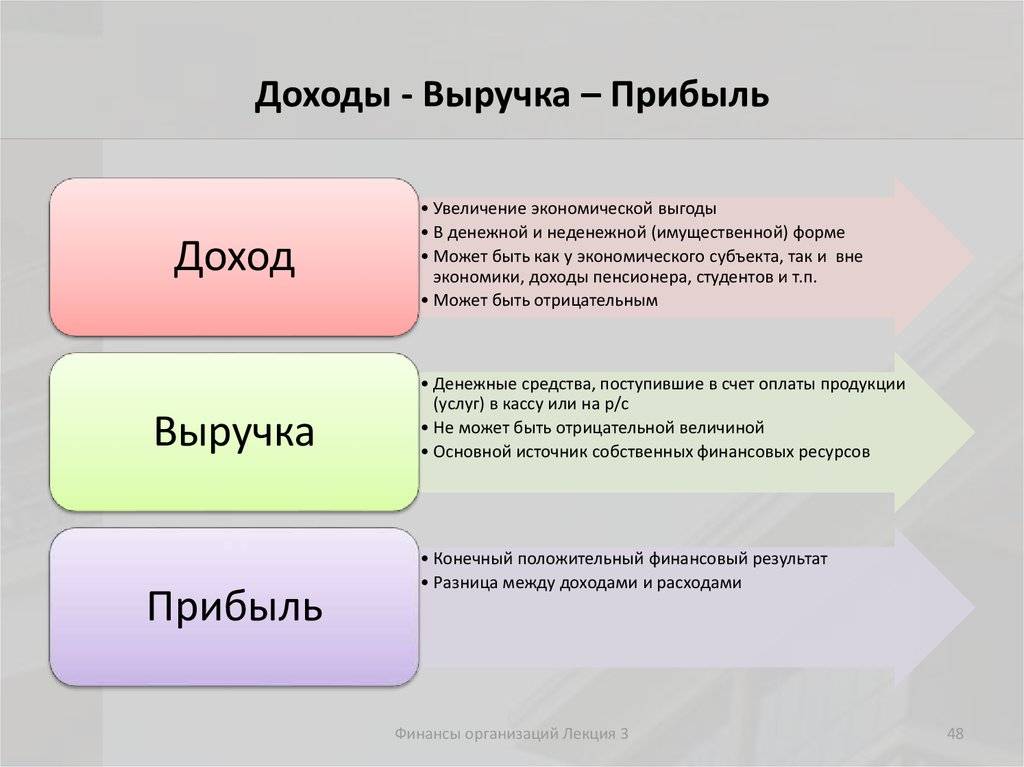

Определение слова «доход» вовсе не тождественно термину «выручка», как ошибочно полагают некоторые предприниматели.

Подробная трактовка путей формирования доходов и их классификация содержатся в Положении о бухгалтерском учете «Доходы организаций».

Если денежная выручка – это средства, поступающие в бюджет компании в ходе ее основной деятельности, то доход включает в себя еще и иные источники прибытия средств (продажа акций, получение процентов по депозиту и так далее).

На практике предприятия зачастую ведут многообразную деятельность и соответственно имеют различные каналы для получения дохода.

Иногда доход бывает равен по величине чистой выручке организации, но чаще всего компании имеют несколько видов дохода, а выручка может быть только одна.

Доход встречается не только в предпринимательстве, но и в повседневной жизни частного лица, не занимающегося бизнесом. Например: стипендия, пенсия, зарплата.

Основные отличия выручки и дохода приведем в таблице:

| Выручка | Доход |

| Итог основной деятельности вашего бизнеса | Результат и основных, и вспомогательных видов деятельности (реализация акций, проценты по банковскому депозиту) |

| Возникает только в результате ведения коммерческой деятельности | Допускается даже у безработных граждан (пособия, стипендии) |

| Рассчитывается из средств, полученных в результате работы фирмы | Равен выручке за вычетом расходов |

| Не может быть меньше нуля | Допустим уход в отрицательное значение |

Экономическая прибыль отличается от бухгалтерской на величину _____ издержек.

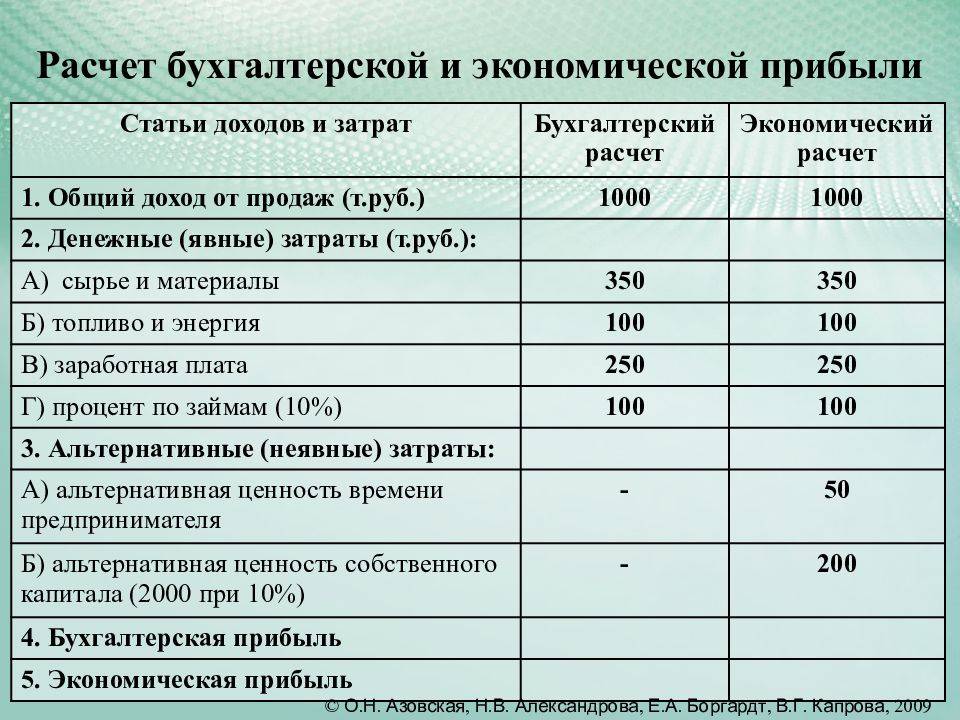

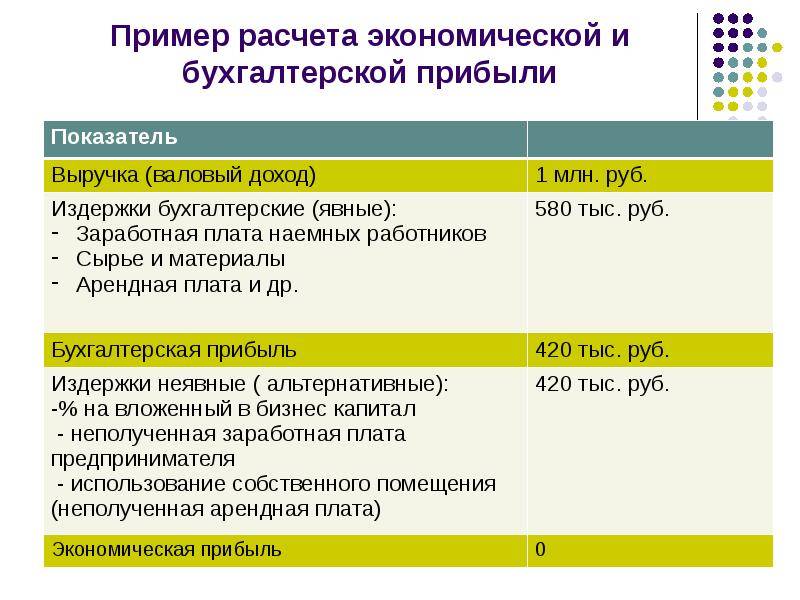

Что касается расходов, то их может быть достаточно много, поскольку сюда входят и заработная плата сотрудников, и арендная плата, и коммунальные платежи, и налоги, и покупка оргтехники, а также затраты на научно-исследовательские изыскания. Разница между доходной и расходной частями бюджета предприятия как раз и представляет собой бухгалтерскую прибыль, которая в последующем может быть потрачена на выплату дивидендов или внесена в качестве инвестиций в производство.

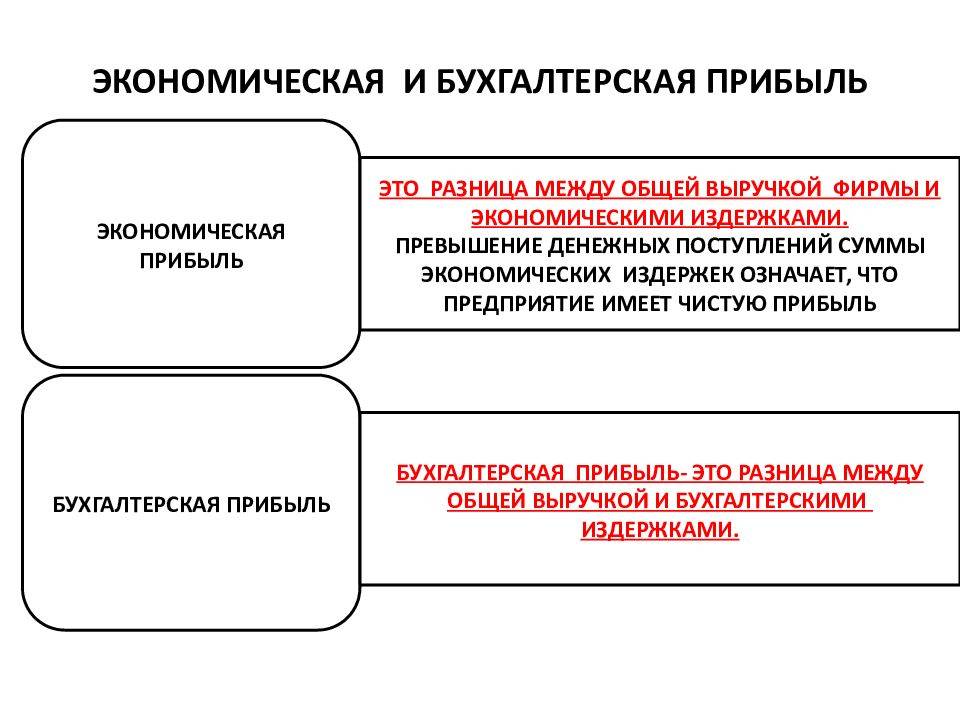

Экономическая прибыль является итогом вычитания между всеми доходами и расходами предприятия, поэтому она отражает реальное положение дел на предприятии, то есть функционирует ли оно успешно либо находится в кризисном положении. В качестве доходов здесь используется не только официальная выручка компании, но также и иные источники поступлений денежных средств, которые не отражаются официально в бухгалтерском учете. К расходам в этом случае следует относить не только те траты, которые были произведены официально с документарным подтверждением, но также и те, которые не являются официальными, но, тем не менее, могут присутствовать на предприятии. Кроме того, к разряду расходов экономисты причисляют и упущенную выгоду, то есть доходы, которые могли бы быть получены при тех или иных обстоятельствах, но приобретены не были по тем или иным причинам. Также расходами могут признаваться дополнительные премиальные выплаты работникам либо какие-то представительские расходы, не учитываемые в бухгалтерском учете.

Отличие бухгалтерской и экономической прибыли заключается в методе их расчета, при котором определенные доходы и расходы могут браться или нет в расчет. Так, бухгалтерская прибыль определяется лишь на основе документарного подтверждения доходов и расходов, поскольку только таким образом они могут быть официально удостоверены в контролирующих органах. Экономическая прибыль не делает акцента на бумагах, но учитывает особенности ведения бизнеса, рассматривает вопросы упущения какой-либо выгоды либо траты средств без официального оформления.

Что такое прибыль

Прибыль – разница между суммарным доходом и общими расходами (включая налоги). То есть, это та самая сумма, которую в быту можно было бы спокойно положить в копилку.

При неблагополучном раскладе и даже при большом доходе прибыль может равняться нулю, или вовсе уходить в минус.

Основная прибыль компании формируется из прибыли и убытка, полученных от всех направлений работы.

Наука экономика выделяет несколько основных источников прибыли:

- Новаторская работа компании;

- Навыки предпринимателя ориентировать в экономической ситуации;

- Применение и капитала в производстве;

- Монополизм компании на рынке.

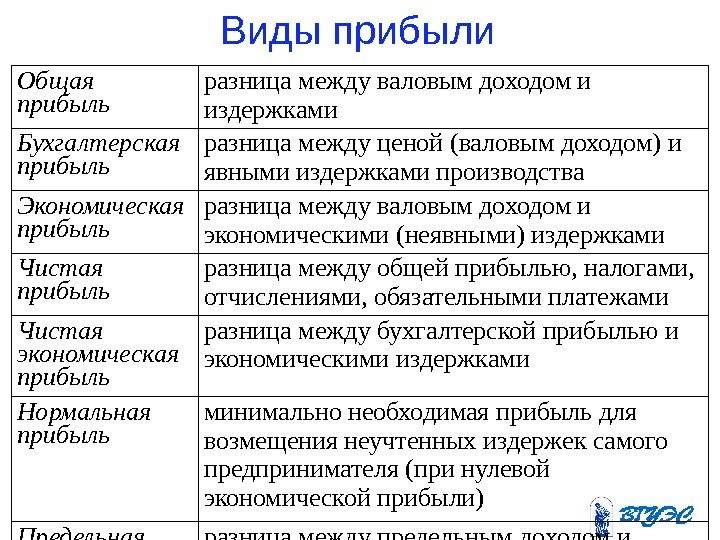

Виды прибыли

Прибыль делится на категории:

- Бухгалтерская. Применяется в бухучете. На ее основе формируются бухгалтерские отчеты, рассчитываются налоги. Для определения бухгалтерской прибыли из суммарной выручки вычитаются явные, обоснованные издержки.

- Экономическая (сверхприбыль). Более объективный показатель прибыли, так как при ее расчете учитываются все экономические издержки, допущенные в рабочем процессе.

- Арифметическая. Валовый доход минус различные издержки.

- Нормальная. Необходимый доход в работе компании. Ее величина зависит от упущенной выгоды.

- Хозяйственная. Равна сумме нормальной и экономической прибыли. Исходя из нее принимают решения об использовании полученной предприятием прибыли. Подобна бухгалтерской, но рассчитывается иначе.

Валовая и чистая прибыль

Существует также разделение прибыли на валовую и чистую. В первом случае учитываются только расходы, связанные с рабочим процессом, во втором – все возможные издержки.

Валовую прибыль чаще всего определяют отдельно по каждому виду деятельности, если предприятие работает в нескольких направлениях.

Применяется валовая прибыль при анализе направлений работы (доля прибыли от какой деятельности больше), при определении банком кредитоспособности компании.

Валовая прибыль, из которой вычли все издержки ( , кредитные проценты и так далее), образует прибыль чистую. С нее начисляются акционерам и собственникам предприятия. И именно чистая прибыль отражается в и является главным показателем работы бизнеса.

EBIT и EBITDA

Иногда вместо понятного слова «прибыль» предприниматели встречают такие загадочные сокращения, как EBIT или EBITDA. Они применяются для оценки деятельности бизнеса, когда сравниваемые объекты работают в разных странах или облагаются разными налогами. Иначе эти показатели еще называют очищенной прибылью.

EBIT представляет собой прибыль в той форме, в какой она была до уплаты налогов и различных процентов. Такой показатель было решено выделить в отдельную категорию, так как располагается он где-то между валовой и чистой прибылью.

EBITDA – это не что иное, как прибыль без учета налогообложения, процентов и амортизационных отчислений. Используется исключительно для оценки бизнеса, его характеристики. В отечественной бухгалтерии не применяется. за торговое оборудование.

Таким образом, доход – средства, полученные предпринимателем, которые он может в дальнейшем потратить по своему усмотрению. Прибыль – остаток средств за вычетом всех расходов.

Отличия прибыли от выручки следующие:

Грань между понятиями может быть неясной для рядового работника, ему не важно, чем отличается выручка от прибыли, но для бухгалтера разница все же есть. Один из главных показателей успешной деятельности любого предприятия – это бухгалтерская прибыль. Доверие партнеров, одобрение кредитных линий, отсутствие санкций со стороны контролирующих органов зависят от правильности составления баланса, а значит грамотного отображения финансовых результатов работы организации

Как посчитать и отразить эти сведения, подробно описано ниже

Доверие партнеров, одобрение кредитных линий, отсутствие санкций со стороны контролирующих органов зависят от правильности составления баланса, а значит грамотного отображения финансовых результатов работы организации. Как посчитать и отразить эти сведения, подробно описано ниже

Один из главных показателей успешной деятельности любого предприятия – это бухгалтерская прибыль. Доверие партнеров, одобрение кредитных линий, отсутствие санкций со стороны контролирующих органов зависят от правильности составления баланса, а значит грамотного отображения финансовых результатов работы организации. Как посчитать и отразить эти сведения, подробно описано ниже.

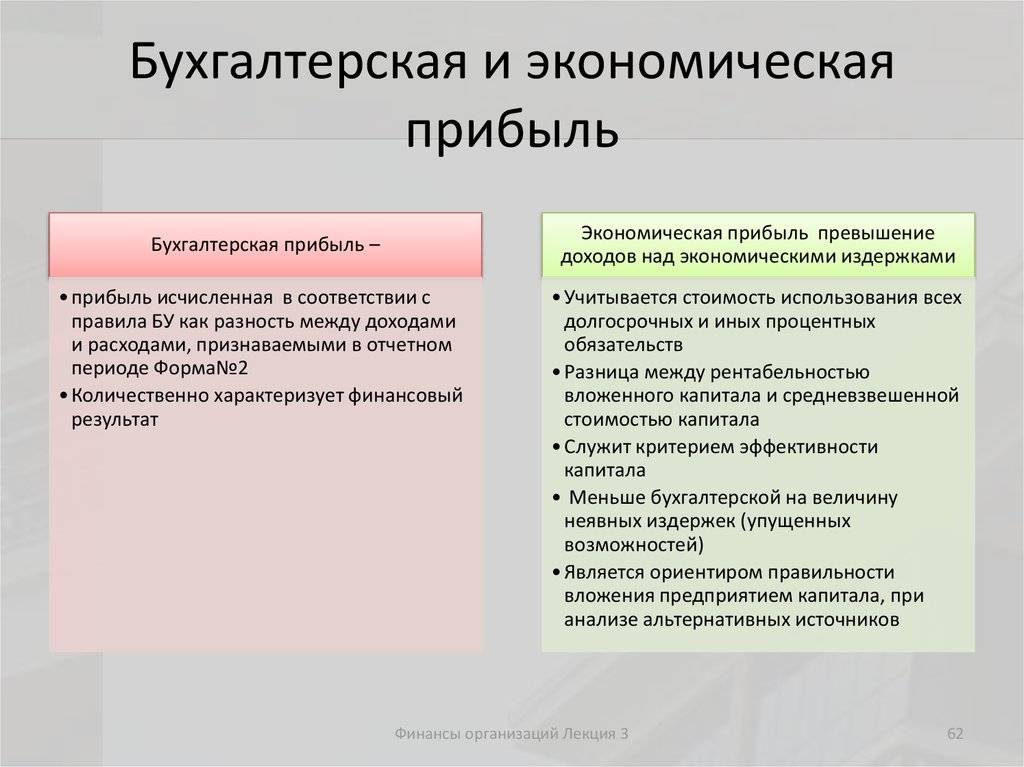

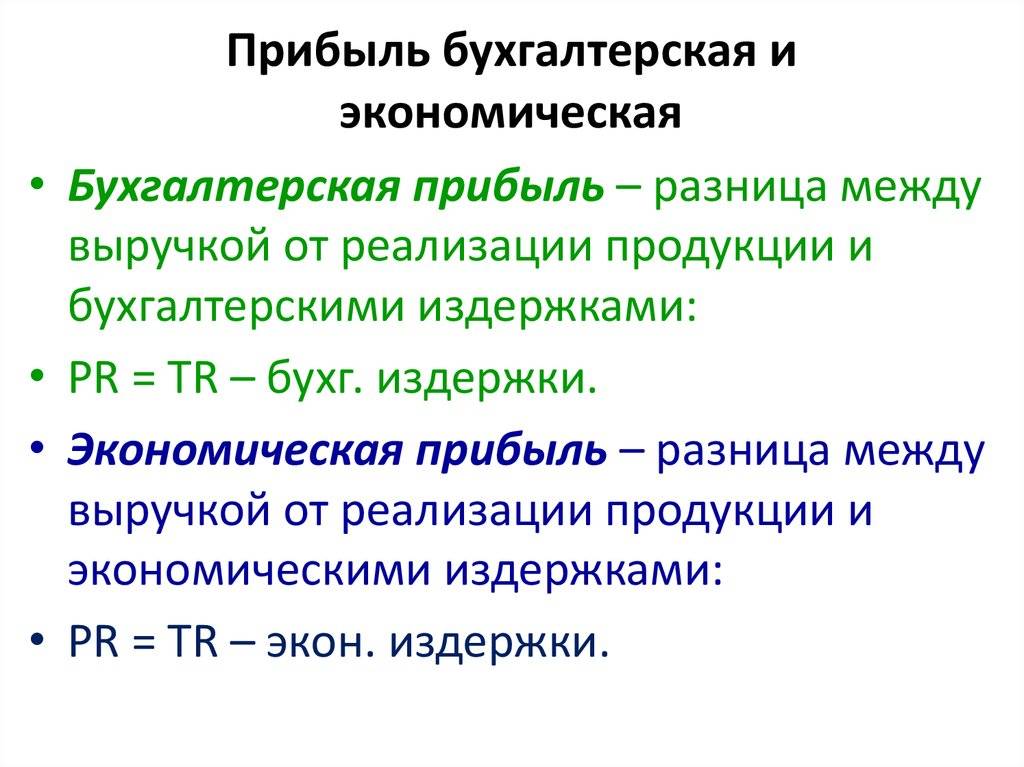

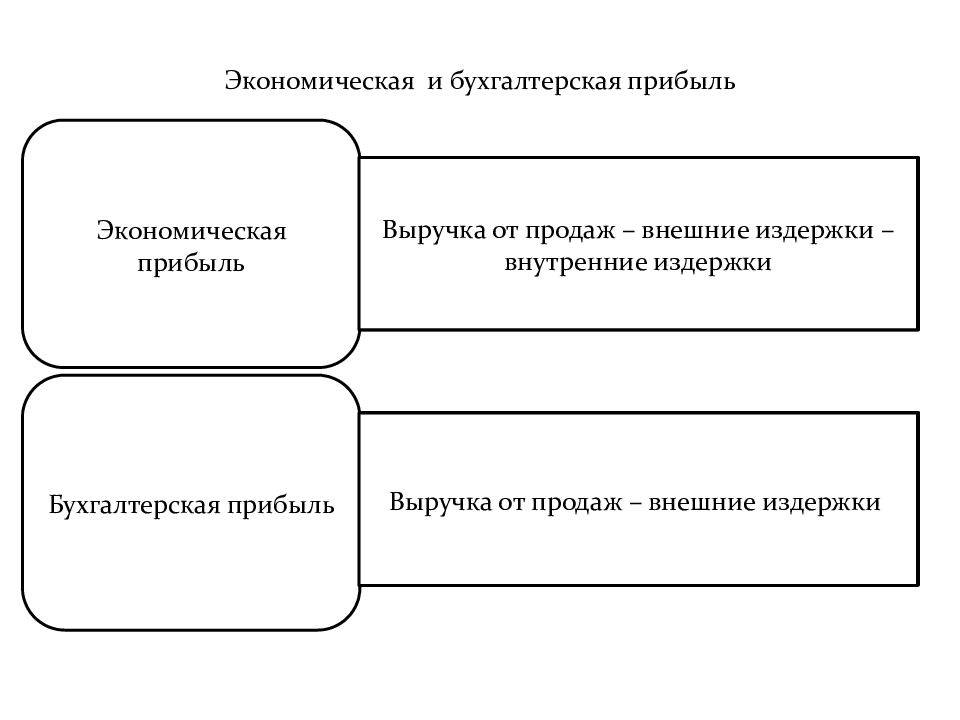

Отличия между экономической и бухгалтерской прибылью

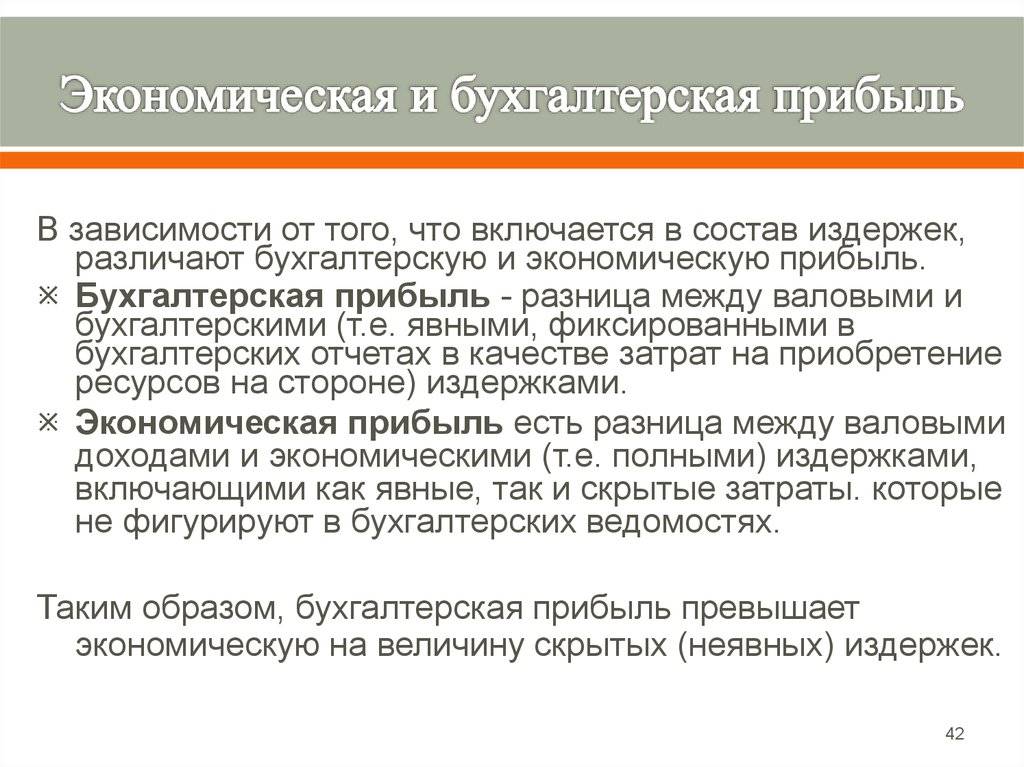

Бухгалтерская прибыль — это показатель, который отражает результаты финансово-хозяйственной деятельности предприятия в рамках бухгалтерского учета. Она рассчитывается исходя из данных о доходах и расходах, которые фиксируются согласно правилам бухгалтерии. Бухгалтерская прибыль может отличаться от экономической прибыли из-за разницы в учете операций, например, из-за применения разных методов амортизации или особенностей учета налогов.

Таким образом, основные отличия между экономической и бухгалтерской прибылью заключаются в том:

- Экономическая прибыль учитывает все затраты, включая трудозатраты владельца предприятия, в то время как бухгалтерская прибыль учитывает только те расходы, которые были фиксированы согласно бухгалтерским правилам.

- Экономическая прибыль может быть отрицательной, в то время как бухгалтерская прибыль всегда является положительной.

- Экономическая прибыль является основой для принятия управленческих решений, а бухгалтерская прибыль используется для составления отчетности и налогового учета.

Из-за этих отличий между экономической и бухгалтерской прибылью может возникать разница в оценке успешности предприятия и принятии решений в планировании и стратегическом управлении.

Значимость экономической и бухгалтерской прибыли

С какой целью могут исчисляться экономическая и бухгалтерская прибыли? Определение первого показателя, главным образом, нужно самому предприятию. Владелец любого бизнеса, прежде всего, выстраивает бизнес-модель, совершенствует ее, анализирует — для себя. В свою очередь, расчет бухгалтерской прибыли — необходимость, которая в значительной степени объясняется необходимостью предоставления в государственные органы — прежде всего, ФНС различных видов отчетности.

Безусловно, предприятие также может уделять большое внимание данному аспекту. Например, если есть необходимость определить причину расхождений в плановых и фактических показателях деятельности фирмы

Экономическая прибыль рассматривается многими специалистами как один из ключевых критериев оценки эффективности инвестирования в бизнес

Вместе с тем, очень важно определить корректный подход к ее исчислению. Так, основной отчетный документ, в котором фиксируется бухгалтерская прибыль — о прибылях и убытках, имеет конкретную структуру, которая задается на уровне законодательства РФ

Источники, в которых отражается экономическая прибыль, не определены в нормативно-правовых актах. Соответствующие формы каждое предприятие разрабатывает самостоятельно. Безусловно, в тех или иных отраслях могут присутствовать общепринятые стандарты к составлению документов, в которых фиксируется экономическая прибыль. Но это не значит, что подобные унифицированные формы будут наилучшим образом подходить для бизнес-модели конкретной организации. Вполне может возникнуть ситуация, при которой критерии определения экономической прибыли, базы для ее расчета, предприятию придется разрабатывать полностью своими силами.

Теоретические основы определения экономической и нормальной прибыли предприятий

Замечание 1

Ключевым показателем, который характеризует успешность ведения предпринимательской деятельности, является прибыль. В самом общем виде под прибылью понимается превышение доходов, полученных предпринимателями в результате реализации продукции, над расходами, образовавшимися в процессе изготовления продукции.

Однако в экономической науке существует несколько подходов к рассмотрению и оценке прибыли. А поскольку максимизация прибыли является главной целью предпринимательской деятельности, то знание сущности и способов определения всех разновидностей прибыли – это одно из обязательных условий функционирования субъектов рыночной экономики.

Получи помощь с рефератом от ИИ-шки

ИИ ответит за 2 минуты

Основными видами прибыли являются:

- бухгалтерская прибыль;

- экономическая прибыль;

- нормальная прибыль.

Представление о прибыли различается у двух категорий участников коммерческой деятельности – бухгалтеров и экономистов. С точки зрения бухгалтеров прибыль представляет собой разность между фактически полученным доходом за определенный период и фактически понесёнными затратами за этот же период в связи с приобретением и (или) использованием факторов производства и других сопутствующих ресурсов. Эти затраты называются явными издержками и фиксируются в документах бухгалтерского учета. Поэтому эта прибыль обозначается в экономической науке как бухгалтерская.

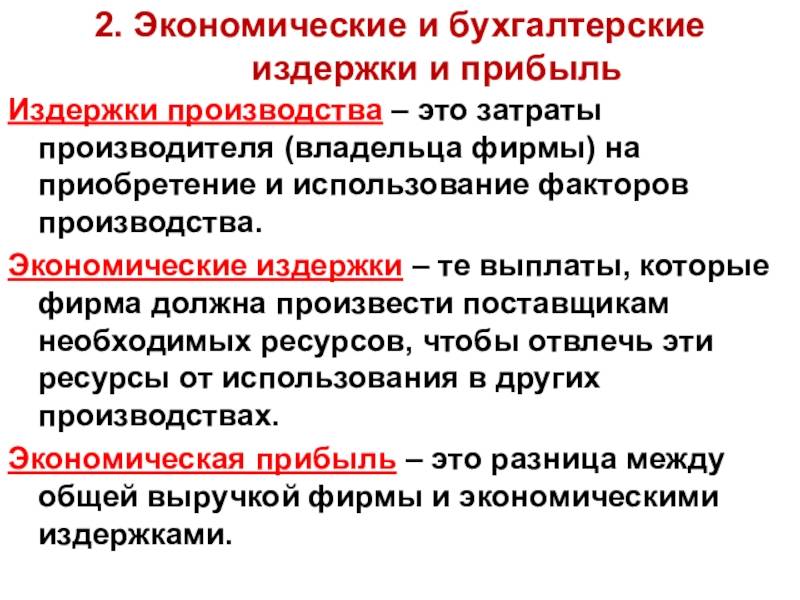

В отличие от бухгалтеров экономисты подходят к определению прибыли с более широких позиций. В состав расходов экономисты включают не только явные издержки (как бухгалтеры), но и, так называемые, неявные издержки. Ими обозначают альтернативные издержки всех ресурсов, которые предоставлены собственниками коммерческой организации. Альтернативные издержки определяются как бухгалтерская прибыль, которую предприниматель мог получить в случае выбора другого направления (наилучшего из всех остальных) вложения средств. При таком подходе предприниматели получают показатели экономической прибыли, или сверхприбыли.

Получение сверхприбыли не считается явлением, нормальным в рамках функционирования рыночной экономической системы. То есть в идеале экономическая прибыль предприятия должна быть равна нулю. Если она ниже нуля, то предпринимателям следует перевести свои ресурсы из нынешней отрасли в другую. В обратном случае данная отрасль начинает привлекать других предпринимателей, поэтому первоначальные преимущества предприятия на этом рынке (в виде небольшой конкуренции) начинают снижаться и сверхприбыль исчезает.

Таким образом, получается, что нормальному экономическому состоянию предприятию свойственно наличие у него нулевой экономической прибыли. Из этого можно сделать вывод, что нормальная прибыль предприятия соответствует альтернативным издержкам производственных ресурсов. С другой стороны, нормальную прибыль можно определить как разность между бухгалтерской и экономической прибылью предприятия.

Изучение взаимосвязи между различными видами издержек и прибыли является важным аспектом оценки результатов хозяйственной деятельности предприятий. По её результатам субъектам рыночных отношений должны быть даны соответствующие рекомендации по изменению или сохранению своей политики как в краткосрочном, так и в долгосрочной перспективах.

Роль бухгалтерского учета в расчете прибыли

Бухгалтерский учет является неотъемлемой частью управления финансами компании. Его главная задача — обеспечение правильного расчета прибыли и убытков. Бухгалтеры осуществляют мониторинг всех финансовых операций компании и отражают их в учетных документах.

Один из важнейших элементов прибыльного учета — правильное определение затрат на производство или продукцию. Благодаря корректному учету затрат бизнес может высчитать реальную прибыль, влияя на принятие важных решений.

В современных условиях бухгалтерский учет часто автоматизируется с помощью специальных программных решений. Они позволяют ускорить процесс обработки данных, снизить вероятность ошибок и недостоверных отчетов, улучшить качество подготовленной финансовой отчетности.

Правильный бухгалтерский учет позволяет «увидеть» все доходы и расходы компании. Без него построение стратегии и планирование очень затруднены

Важной задачей бухгалтеров является своевременное предоставление актуальной финансовой отчетности, которая поможет руководству принять правильные решения и распределить бюджетные средства на будущее