Потребительский кредит: основные аспекты

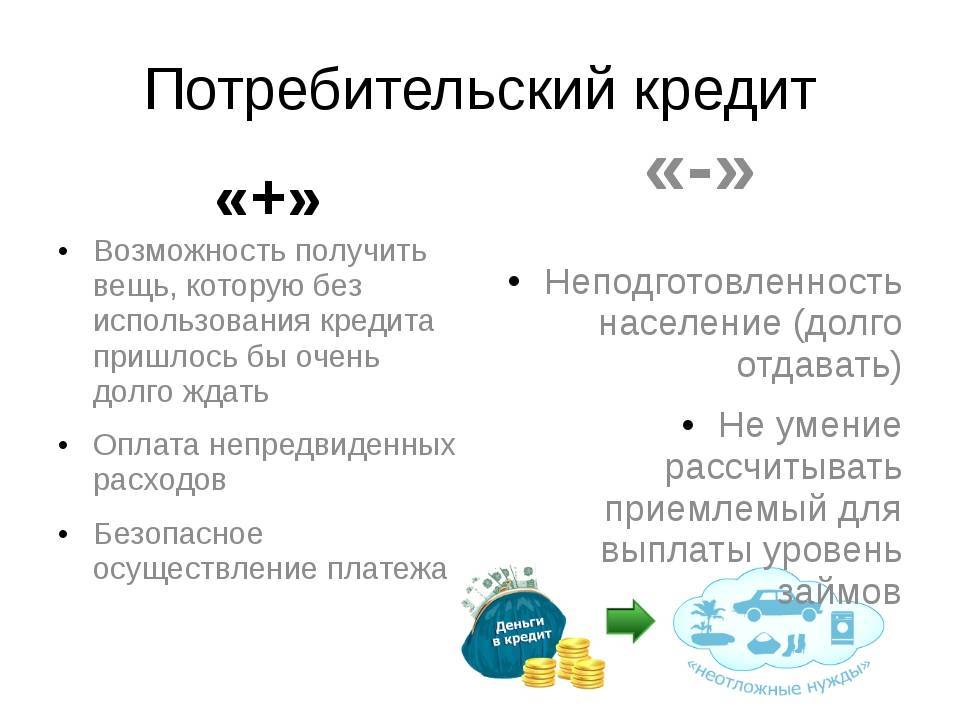

Потребительский кредит представляет собой финансовый инструмент, который позволяет физическим лицам получить сумму денежных средств для удовлетворения своих личных потребностей. Он широко используется для приобретения товаров и услуг, оплаты медицинских расходов, покупки автомобилей или ремонта жилья.

Одним из основных преимуществ потребительского кредита является его доступность. Большинство банков и других финансовых учреждений предлагают различные программы и условия кредитования, что позволяет выбрать наиболее подходящий вариант для каждого клиента.

Важными аспектами потребительского кредита являются сумма займа, процентная ставка и срок кредитования. Сумма займа определяется в зависимости от финансовой возможности заемщика и цели кредита. Процентная ставка может быть фиксированной или переменной, и она может существенно влиять на общую сумму выплат по кредиту. Срок кредитования также важен, поскольку большинство кредитов предоставляются на длительный период времени.

Однако, при рассмотрении потребительского кредита, необходимо учитывать и некоторые негативные аспекты. Во-первых, поскольку это кредит, на него взимается процентная ставка, что увеличивает общую сумму выплаты. Во-вторых, в случае невыполнения обязательств по возврату кредита, заемщику грозит штрафная санкция и понижение кредитного рейтинга, что может значительно осложнить получение кредита в будущем.

Важно помнить, что потребительский кредит — это необходимый финансовый инструмент, который может помочь реализовать личные потребности и цели. Однако, перед подписанием кредитного договора, важно тщательно оценить свои возможности и поговорить с финансовым консультантом, чтобы выбрать наиболее выгодные условия займа и избежать финансовых сложностей в будущем

«Подводные камни» скрываются

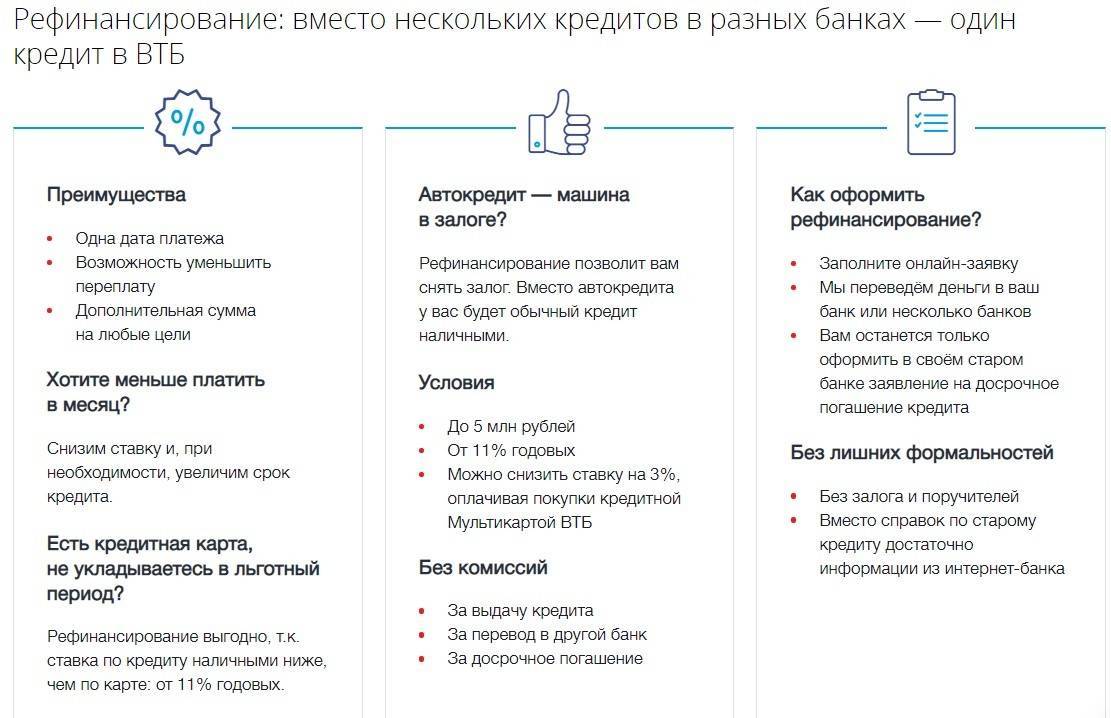

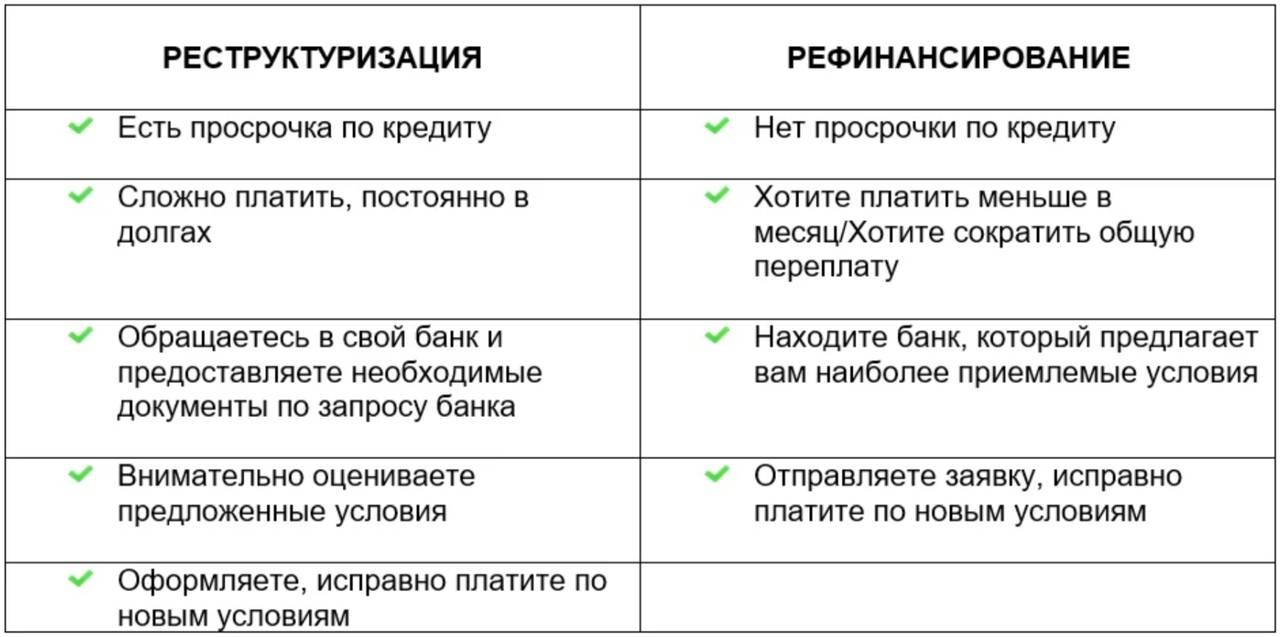

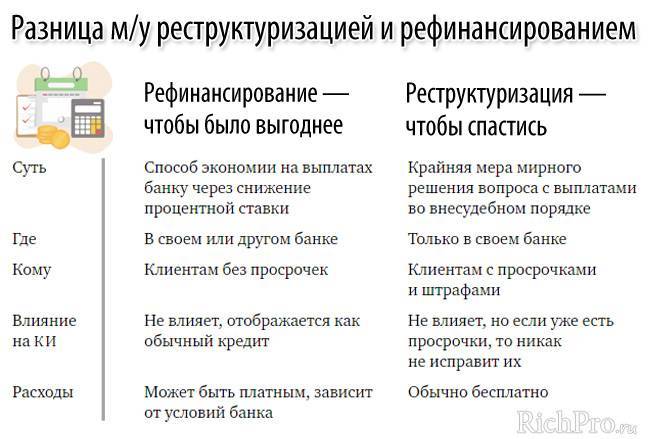

Иногда банки скрывают некоторые условия кредитной сделки или накладывают дополнительные комиссии, которые могут существенно увеличить сумму выплат. При рефинансировании вы можете устранить эти «подводные камни», так как получаете новый договор с более прозрачными условиями.

Знаете ли вы, как связаться с Роспотребнадзором?

ДаНет

Выводы: рефинансирование может быть более выгодным по сравнению с потребительским кредитом. Стоит просчитать все предложения рынка и выбрать то, что лучше всего подходит вам. Не забывайте, что рефинансирование это услуга и как и в случае с кредитом, нужно внимательно изучать условия и договор перед оформлением.

Как оформить рефинансирование потребительского кредита: пошаговая инструкция

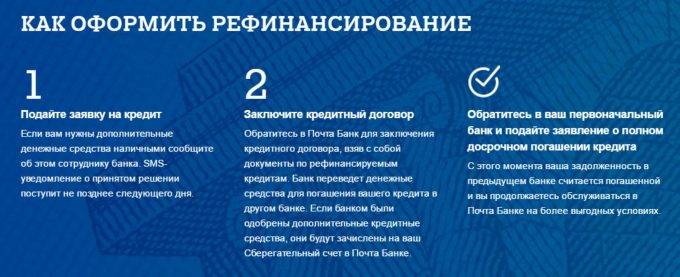

Шаг 1. Пойти в отделение банка, предлагающего самое выгодное рефинансирование потребительского кредита, с паспортом, справкой 2-НДФЛ или справкой о доходах по форме банка (если этот документ требует банк). Не будет лишним взять с собой договор по действующему займу. Определиться с необходимой суммой, подписать составленную сотрудником банка заявку и ждать результат (в большинстве случаев период ожидания составляет 1–3 дня).

Шаг 2. Когда положительный ответ получен, необходимо обратиться в банк, где заем оформлялся изначально. Нужно уточнить именно у менеджера финансовой организации (хотя этот пункт может быть прописан в договоре) о подводных камнях при досрочном погашении. Далее составляется заявление на полную выплату кредитных обязательств и берется справка или иное подтверждение, отражающее сумму остатка по основному долгу. При объединении нескольких задолженностей эта же процедура проводится с каждым банком.

Шаг 3. Взяв с собой договор и справку, отправляйтесь в банк, где будет проходить рефинансирование, и оформите соглашение с новой кредитной организацией.

Шаг 4. На ваш старый кредитный счет в течение установленного новым банком срока поступят средства от организации, где проводилось рефинансирование. После чего нужно будет взять в старом банке документ, подтверждающий полное погашение займа, и предоставить его в перекредитовавшую вас компанию.

Шаг 5. Чтобы обезопасить себя от всякого рода неприятностей, возьмите в банке, где первоначально оформлялся кредит, справку о том, что долг погашен и претензий к вам не имеется.

Шаг 6. Исправно выполняйте новые долговые обязательства.

Также стоит понимать, что наличные средства при перекредитовании вы не получите. Новая кредитная организация перечислит необходимую к погашению сумму на счет старого банка по предоставленным реквизитам.

Рефинансирование потребительского кредита других банков – очень сложная и отнимающая много времени процедура. Именно поэтому лучше всего начать диалог с банком, где изначально был взят заем. Можно попросить об улучшении условий по договору кредитования, и, если вы зарекомендовали себя как надежный клиент, банк вполне может пойти на уступки.

Чтобы максимально повысить шанс одобрения заявки, необходимо подкрепить ее документально, предоставив банку подтверждение того, что ваше материальное благосостояние ухудшилось. В зависимости от ситуации можно предъявить следующие документы:

- при появлении нового члена семьи – свидетельство о рождении;

- при проблемах со здоровьем – справки, подтверждающие это;

- если вы попали под сокращение – копия трудовой книжки или иной подтверждающий документ, если уменьшилась зарплата – справка о доходах.

Если ваш банк откажет в улучшении условий и вы решите обратиться к новому кредитору, перечень документов останется полностью идентичным.

При неудачных попытках самостоятельно перекредитовать заем можно воспользоваться услугами кредитного брокера. За определенное вознаграждение он подберет финансовую организацию, которая проведет рефинансирование вашего потребительского кредита.

Семь способов грамотно рефинансировать кредиты

Что лучше — сменить валюту, увеличив ставку, или надеяться на стабильность рубля? Ипотека и потребкредит или один большой «потреб»? Разбираемся, как привести долги в порядок. Расчеты прилагаются.

Выгодно перекредитоваться можно даже внутри своего банка

При этом за рефинансированием не обязательно обращаться в другой банк. Выгодно перекредитоваться можно даже внутри своего банка, особенно если клиент уже зарекомендовал себя как добросовестный заемщик с положительной и постоянной кредитной историей. Банки работают не только на привлечение, но и на удержание действующих клиентов.

Разумеется, каждый случай рассматривается в индивидуальном порядке, и банк может как отказать, так и самостоятельно предложить клиенту рефинансирование.

Давайте рассмотрим, какие задачи помогает решить рефинансирование.

Есть ли выгода от рефинансирования?

Рефинансирование ради вывода квартиры из-под залога — редкость, потому что сейчас можно продать даже ипотечную квартиру и при этом не надо искать покупателя с одобренной заявкой в своём банке. Чаще всего рефинансирование проводят ради экономии, поскольку последние годы ставки по кредитам падают.

Эксперты утверждают, что в рефинансировании есть смысл, если разница между процентными ставками не менее 2%. У всех банков разные процентные ставки, условия рефинансирования, пакет необходимых документов, что влияет на окончательную стоимость рефинансирования. Редакция «Выберу.ру» упростила выбор и составила рейтинг лучших программ по рефинансированию ипотеки.

Получить финансовую выгоду от рефинансирования ипотеки потребкредитом сложно. Этот способ кредитования допустим, но только для вывода недвижимости из-под обременения.

Когда нужно рефинансирование

Причин для рефинансирования может быть несколько, рассмотрим их подробнее.

Снижение кредитной нагрузки

В ситуации, когда платить кредит на прежних условиях нет возможности, может оказаться даже самый ответственный заемщик: по причине болезни, потери дохода или изменения других жизненных обстоятельств.

Не платить нельзя: банки сделают все возможное, чтобы вернуть деньги. Выходом может стать рефинансирование: с одной стороны, оно поможет уменьшить платеж, а с другой — показать банку свою ответственность перед обязательствами.

Если заемщик понимает, что больше не в состоянии платить по кредиту, то обращаться в банк нужно сразу, не доводя до просрочек и штрафов. Рефинансируя кредит, человек технически получает новый займ, так что банк перед этим проверит кредитную историю. Если она плохая, то в рефинансировании могут отказать или дать деньги под более высокий процент.

До рефинансирования, чтобы не испортить кредитную историю, можно обратиться за реструктуризацией долга, то есть попросить банк изменить условия действующего кредитного договора. Например, можно уменьшить размер платежей за счет увеличения срока погашения. Банки нередко идут навстречу заемщикам в этом вопросе: они тоже заинтересованы в том, чтобы заемщик вернул деньги.

Снижение ставки

Банки периодически пересматривают свои предложения с учетом текущей ситуации на рынке и ключевой ставки Центробанка. Может оказаться, что сейчас условия кредитования выгоднее, чем в момент, когда заемщик оформлял кредит. Иногда ставка снижается на несколько процентных пунктов всего за пару месяцев. К примеру, за II квартал 2022 года средняя ставка по потребительским кредитам в топ-15 банках снизилась на 7,52 процентного пункта и составила 17,93% годовых (ключевая ставка за это время упала на 10,5 п. п.: с 20% до 9,5%).

Несколько кредитов

Рефинансирование подходит и для тех, кто выплачивает несколько кредитов. С помощью него можно объединить все займы и платить один раз в месяц в один банк. При этом ежемесячный платеж можно уменьшить, если есть такая необходимость (или, наоборот, увеличить, но сократить срок погашения долга).

Потребительский кредит

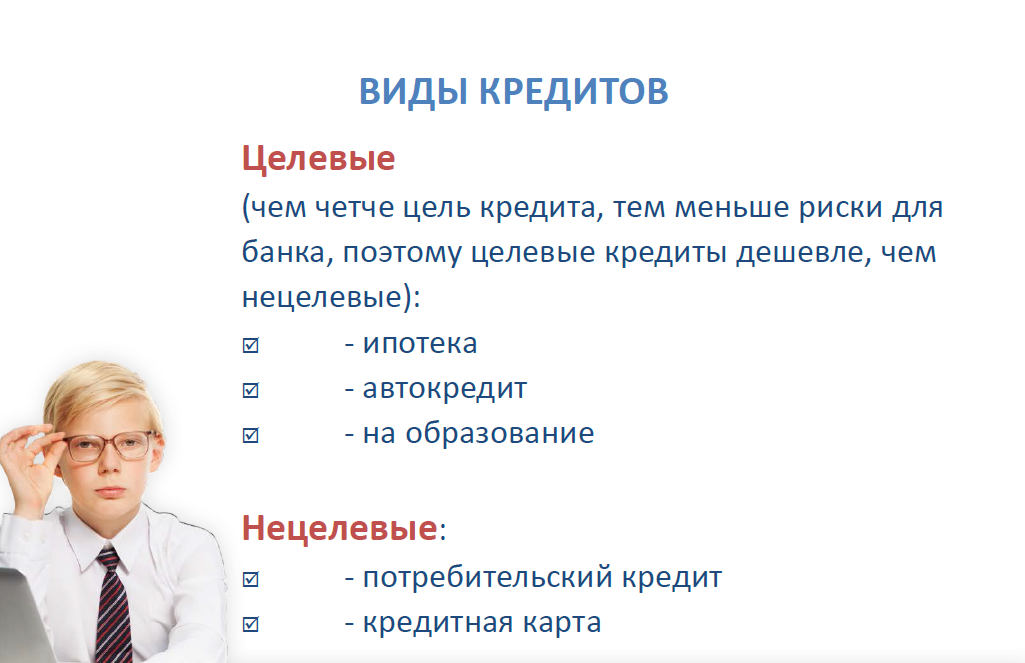

Потребительским называют кредит, деньги из которого направляются на приобретение материальных благ или каких-либо услуг. Зачастую клиент знает заранее, с какой целью берет сумму, и на что именно он ее потратит. Вот на что можно потратить взятые деньги:

- Оплата образования ребенка.

- Ремонт и улучшение жилья.

- Относительно высокие сроки заключения сделки.

- Покупка товаров массового потребления и прочее.

Вы сами решаете, на что потратить взятые деньги, т.к. зачастую банк не будет контролировать ваши траты.

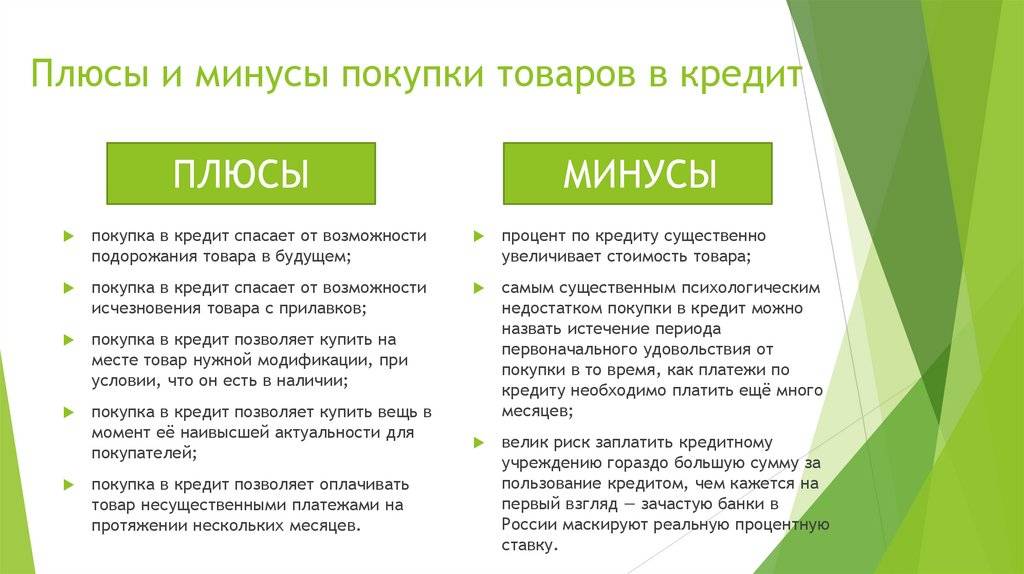

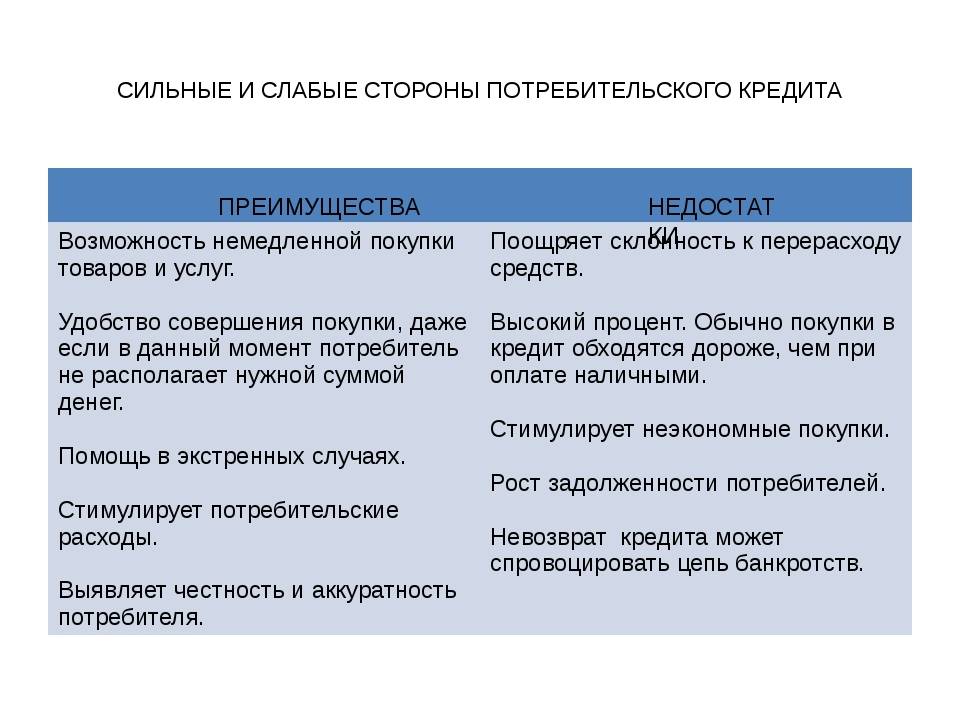

Выделяют несколько плюсов:

- Возможность использовать сумму по своему усмотрению (если он нецелевой).

- Полностью бесплатная процедура информации.

- Широкий выбор кредитора, т.к. банки активно конкурируют между собой.

- Низкие требования к клиенту (многие организации при заключении сделки не требуют с заемщика поручителей, если вы имеете хорошую кредитную историю и исправно погашаете задолженности).

- Нет нужды в оформлении страховки.

- Быстрая процедура (все оформление в среднем занимает от 1 до 5 дней).

Это были основные преимущества, и в реальности их больше.

Есть и минусы, о которых стоит сказать:

- В среднем, суммы не превышают 200-300 тысяч рублей.

- Относительно высокая процентная ставка в зависимости от финансовой организации (для банка подобного рода сделка достаточно рискованная, поэтому и проценты выше).

- Срок полного погашения редко превышает 1-2 года, что неудобно, если вы планировали расплачиваться постепенно.

- Если вы взяли больше 2-3 потребительских займов, то вам будет сложно одновременно выплачивать все, и это приводит к большой финансовой нагрузке.

Какие факторы необходимо учесть перед выбором типа кредита

Прежде чем принять решение о выборе между рефинансированием и потребительским кредитом, необходимо учесть ряд факторов. Вот некоторые из них:

1. Цель кредита: Определите, для чего вам нужны деньги. Если вы хотите погасить существующие долги, то рефинансирование может быть более подходящим вариантом. Если же вам нужны деньги на покупку товаров или услуг, то потребительский кредит может быть предпочтительнее.

2. Сумма и срок кредита: Оцените необходимую сумму денег и выберите кредит, который сможет вам предоставить эту сумму. Также учтите, что срок кредита может варьироваться в зависимости от его типа.

3. Процентная ставка: Сравните процентные ставки по предлагаемым вам кредитам. Рефинансирование может помочь вам получить более низкую ставку, особенно если у вас есть хорошая кредитная история. Однако потребительский кредит может иметь более высокую ставку.

4. Дополнительные условия: Изучите все дополнительные условия кредита, такие как комиссии, штрафы за досрочное погашение, страхование и другие. Сравните эти условия для разных типов кредитов и выберите наиболее выгодные для вас.

5. Финансовая устойчивость: Оцените свою финансовую ситуацию и решите, сможете ли вы погасить кредит без особых трудностей. Учтите, что рефинансирование может помочь вам снизить ежемесячные платежи, но может привести к увеличению общей суммы выплаты.

6. Рейтинг кредитоспособности: При решении о выборе кредита учтите свой рейтинг кредитоспособности. Некоторые кредиты могут быть недоступны или иметь более высокие процентные ставки для заемщиков с низким кредитным рейтингом.

Помните, что перед принятием решения о выборе кредита всегда полезно проконсультироваться с финансовым консультантом или специалистом в области кредитования.

Как определить, выгодным ли будет рефинансирование

- Первое, что необходимо сделать — сравнить условия выдачи потребительских кредитов, предлагаемых разными банками.

- Отобрать из них несколько предложений, максимально выгодных для вас.

- С помощью калькулятора произвести расчеты и выбрать единственное, самое выгодное предложение.

Чтобы понять для себя выгоду новой услуги, следует осуществить расчет:

- Узнайте, какая сумма погашения остается по действующему кредиту.

- Посчитайте, какую сумму вам придется выплатить банку в течение последующих полутора лет по ставке 32%.

- Посчитайте, какой будет сумма выплаты за полтора года, если применять ставку 25% годовых.

- Полученный результат докажет, что кредит под 25% годовых для вас более выгоден, так как позволяет снизить сумму ежемесячной выплаты и уменьшить переплату.

виртуальный калькулятор

Что такое кредит и рефинансирование

Понятие «рефинансирование» переводится с латыни как «повторное предоставление денег». В сфере кредитования термин означает предоставление нового кредита для погашения предыдущего в другом финансовом учреждении. То есть кредит – это предоставление денежных средств наличными или на кредитную карту с дальнейшим их постепенным возвращением с процентами за использование. А рефинансирование – перекредитование.

Рефинансирование относится к целевой форме кредитования, поскольку договор заключается с определенной целью – для погашения прежнего долга.

Погасив старый долг, клиент финансового учреждения начинает рассчитываться уже по новому договору. К рефинансированию прибегают в следующих ситуациях:

- Возникли финансовые затруднения, не удается вовремя выплачивать долг. Плательщик обращается в свой или другой банк. Тот берет на себя долговое обязательство, но взамен заключает с плательщиком новый кредитный договор.

- Понадобились дополнительные деньги. Банк дает кредит на сумму больше, чем выделена при заключении прежнего договора. Основной частью денег ликвидируется старый долг, остаточная сумма выдается клиенту.

- Перестали устраивать условия кредитования. Плательщик обращается в финансовое учреждение, где условия выгоднее, заключает договор рефинансирования. Банк ликвидирует прежний долг. А клиент начинает выплачивать кредит по новым условиям.

Процесс оформления кредита на рефинансирование

Что касается самого процесса кредитования, то он довольно длительный и хлопотный. Начать процесс стоит с подготовки документов. Постольку, поскольку заемщик оформляет банковский займ, ему нужно подготовить максимальный пакет документов, в том числе справку о доходах и документ, подтверждающий трудовую занятость.

Есть еще один существенный нюанс, если заемщик осуществляет перекредитование потребительского кредита с обеспечением, то банк может потребовать обеспечение по кредиту на рефинансирование. То есть залог и поручительство физических лиц будет вновь выступать гарантией по новому банковскому займу, а, соответственно, на объект залога и поручителей снова нужно подготовить соответствующие документы.

В целом процесс перекредитования будет выглядеть следующим образом, вы для начала выбираете банк, который предоставляет услугу, затем собираете документы и подаете заявку. В случае положительного решения, вы должны будете обратиться к кредитору для того, чтобы подать заявку на досрочное погашение вашего кредита, вам обязательно нужно узнать точную сумму для погашения долга и процентов, это сведения понадобятся вам для оформления кредит на рефинансирование.

В дальнейшем вам нужно будет подписать кредитный договор с другим банком и погасить имеющиеся у вас долги. Здесь события могут развиваться разными способами либо заемные средства новый кредитор переведет сам в счет погашения долга, либо имеющиеся обязательства закроет сам заемщик после получения наличных, а затем предоставит документ, подтверждающий целевое использование средств.

Преимущества и недостатки

Рефинансирование кредита имеет свои преимущества и недостатки:

| Преимущества | Недостатки |

| Предотвращается возникновение просроченных задолженностей | Повторный сбор необходимых документов. При этом может оказаться, что платёжеспособность заёмщика хуже, чем во время оформления текущих кредитов |

| Снижается ежемесячная кредитная нагрузка из-за уменьшения суммы платежей | Необходимость дополнительных расходов (страховка, оценка залоговой недвижимости и т. д.) |

| Уменьшается сумма переплаты по кредиту | Сложно самостоятельно рассчитывать платежи по рефинансированию. В этом случае, для оценки реальной выгодности нового займа можно использовать специальный онлайн-калькулятор |

| Повышается удобство обслуживания объединением нескольких займов в один | |

| Меняется валюта займа (актуально для ипотек, взятых в иностранной валюте некоторое время назад) | Нет возможности рефинансировать микрозаймы, т.к. банки не оказывают подобную услугу. В этой ситуации можно взять потребительский кредит (если нет долгов по кредитам и просрочек) или попытаться оформить кредитную карту |

| Возможность получить деньги не только на погашение кредитной задолженности, но и на собственные нужды |

При рефинансировании займов в другом банке следует тщательно ознакомиться с условиями кредитного договора

Нужно обратить внимание на несколько важных моментов:

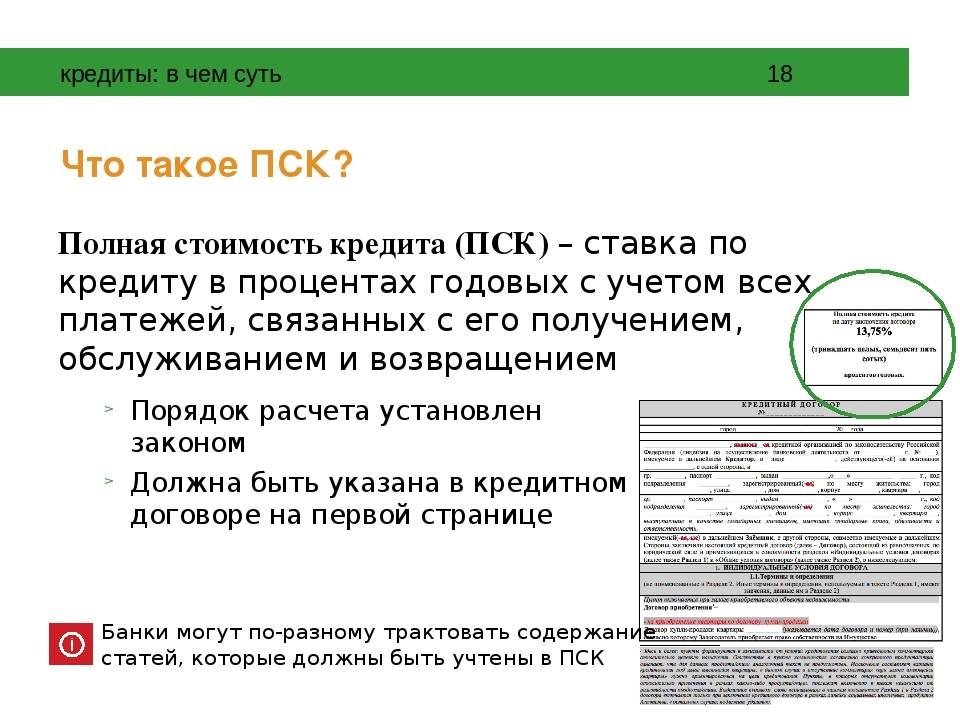

- по процентной ставке трудно определить денежный эквивалент переплаты. Для этого в интернете можно пользоваться специальными формулами, в которые нужно ввести данные. Если сумма, предоставленная банком, отличается, значит, велика вероятность скрытых комиссий;

- следует учитывать эффективную ставку, дающую полную картину кредитной программы, так как она включает в себя все выплаты и комиссии;

- выплата штрафов – это отдельный пункт, способный намного увеличить долговые обязательства (при необходимости можно обратиться в Роспотребнадзор);

- должны отсутствовать вспомогательные комиссии, к примеру, за оформление или ведение счёта. В этом случае, после того, как подписан кредитный договор и получены денежные средства, можно выставить претензию банку-кредитору для возврата денег;

- для досрочного погашения кредита не должно быть ограничений. Все условия, такие как сроки и документы для оповещения, должны быть подробно указаны в соглашении.

Видео по теме:

Что нужно для рефинансирования потребительского кредита

Какие же требования необходимо соблюсти, чтобы заявка на рефинансирование потребительского кредита была одобрена? Здесь нужно обратить внимание на действующий договор, по которому:

- заемщик внес от 6–12 ежемесячных платежей;

- соглашение будет действительно еще не менее 3–6 месяцев;

- срок выплаты кредита не продлевался и по займу не проводилась реструктуризация;

- нет просроченных платежей.

Встречаются случаи, когда и при наличии просрочек по платежам банк готов одобрить рефинансирование. Но в этом случае просрочка не должна быть больше 10 дней. Кроме того, просроченные платежи могли появиться по независящим от клиента причинам (технические неполадки, например), в таких ситуациях банки тоже идут навстречу.

Если вы все-таки решились на перекредитование, необходимо составить заявку и собрать необходимые для оформления услуги документы.

В пакет обязательных к подаче документов должен быть включен кредитный договор с первоначальной финансовой организацией (оригинал), платежный график и справка от банка, выдавшего заем, содержащая следующие данные:

- реквизиты для перевода средств кредитору, при одобрении перекредитования;

- наличие (отсутствие) просроченных платежей;

- размер и продолжительность просрочек (при постоянном несвоевременном возврате денег на протяжении всего периода сотрудничества);

- итоговая сумма для полного расчета с первоначальным кредитором.

Данную справку лучше получить перед походом в новую кредитную организацию, так как срок действия этого документа составляет 3 дня.

Кроме вышеперечисленных документов, потребуется также согласие банка на проведение рефинансирования. Минимальный срок подачи – 7 дней до предполагаемой даты досрочного погашения.

После получения всех необходимых документов новая кредитная организация проверяет их и принимает решение по заявке на переоформление долговых обязательств.

Рефинансирование в Альфа-Банке

Альфа-Банк предоставляет услугу рефинансирования, при этом верхняя и нижняя границы кредитования у них выше, чем в Росбанке — от 100 000 до 7,5 млн рублей рефинансируемого кредита. Сроки составляют от двух до семи лет. Процентная ставка варьируется от 4 % до 30,99 % и определяется индивидуально. Как и в Росбанке, обеспечение по кредиту здесь не потребуется.

Рефинансировать можно разные кредиты, в том числе ипотечные. Еще в Альфа-Банк не нужно предоставлять справки из сторонних финансовых организаций.

Претендовать на средства от Альфа-Банка могут россияне, достигшие 21 года, стаж на актуальном рабочем месте должен составлять не менее трех месяцев, а ежемесячный доход после налогообложения не менее 10 000 рублей. Надо предоставить два телефона, мобильный и рабочий, регистрацию в РФ и доказательство проживания в регионе присутствия отделения Альфа-Банка.

Плюсы рефинансирования

Рефинансирование кредита в первую очередь выгодно тем гражданам, которым нужно сократить текущие ежемесячные расходы. Фактически они берут новый кредит на сумму больше, чем все прошлые займы. Новый процент по договору — ниже, но значительно увеличивается период погашения. В итоге с рефинансированием заемщик почти наверняка заплатит больше.

Пример: Александр взял автокредит на 2 млн рублей со сроком погашения три года под 10 % годовых. Его ежемесячный платеж составил 64 534 рублей. Через полгода фирма, в которой работал Александр, обанкротилась, и наш герой потерял работу. На ежемесячный платеж по кредиту сбережений стало не хватать, поэтому Александр пошел в другой банк и рефинансировал автозайм. По условиям нового договора Александр берет кредит на 3 млн рублей под 5 % годовых. Этот нехитрый манёвр позволил Александру сократить ежемесячный платеж с 64 534 рублей до 31 820 рублей.

Как видно из примера, плюсами рефинансирования являются уменьшение ставки по кредиту и, как следствие, сокращение ежемесячных выплат. Необходимо добавить, что сокращение должно быть существенным (например, более 1 %). Иначе выгода от рефинансирования для клиента будет сомнительна. А в чем минусы?

Кстати, если вам срочно нужно где-то занять на новую стиральную машину? Сломался телефон? Не хватает денег, чтобы завершить ремонт? Вам подойдет быстрый кредит наличными. Но как не прогадать и взять самый лучший, с низким процентом и без высоких переплат? Финтолк приглашает вас воспользоваться нашим сервисом подбора займов. Это самый удобный способ найти кредит, который вам с 90% вероятности одобрят!

Шаги при рефинансировании:

- Изучаем условия и предложения разных банков.

- Выбираем более выгодный вариант.

- Подаем заявление на рефинансирование кредита в выбранный банк.

- Собираем необходимые документы и предоставляем банку.

- Банк делает расчет и одобряет рефинансирование.

- Старый кредит погашается новым.

На данном этапе важно учесть, что при рефинансировании могут потребоваться различные документы, такие как паспорт, ТИН, свидетельство о браке и другие. Также возможно потребуется заключение договоров страхования и передача ипотечных прав

Рефинансирование кредита имеет свои достоинства и недостатки:

Определение и предназначение

С другой стороны, рефинансирование кредита — это процесс замены текущего кредита на новый при лучших условиях выплаты. Главная цель рефинансирования — снизить процентную ставку и/или изменить сроки погашения кредита, чтобы снизить ежемесячные платежи или сэкономить деньги на процентах в результате.

Какой вариант предпочтительнее зависит от конкретной ситуации и финансовых потребностей заемщика. Если вам нужны деньги для конкретной покупки, потребительский кредит будет лучшим выбором. Если же вы хотите сэкономить деньги на процентах и/или изменить условия кредита, рефинансирование может быть подходящим вариантом.

Преимущества рефинансирования

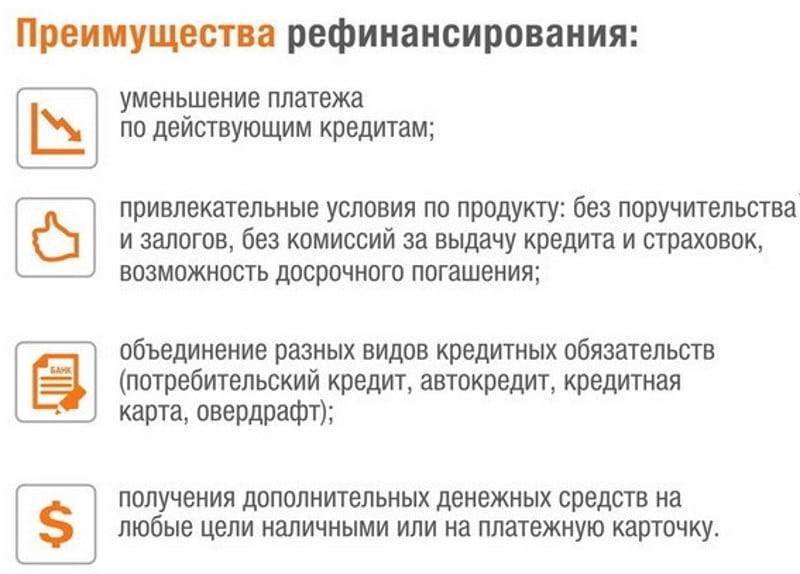

Преимущества рефинансирования кредита включают:

- Снижение процентных ставок: Одной из основных причин рефинансирования является возможность получить более низкую процентную ставку. Если ваш кредитный рейтинг улучшился с момента получения первоначального кредита или если в целом процентные ставки на рынке упали, рефинансирование может позволить вам сэкономить значительные суммы на процентах в течение срока кредита.

- Уменьшение ежемесячных выплат: Рефинансирование также может привести к снижению ежемесячных платежей по кредиту. Увеличивая срок кредита и/или снижая процентные ставки, заемщик получает возможность снизить размер ежемесячного платежа, что может облегчить его финансовое положение и улучшить его ликвидность.

- Упрощение управления долгами: Рефинансирование позволяет заменить несколько кредитов одним. Это упрощает управление долгами, снижает количество требуемых платежей и позволяет вам сосредоточиться на одном крупном кредите. Это также может помочь вам снизить вероятность пропуска платежей или задержки и улучшить вашу кредитную историю.

- Получение дополнительных услуг: При рефинансировании вы можете получить дополнительные услуги, такие как страхование, программы лояльности или снижение процентных ставок при соблюдении условий. Эти дополнительные услуги могут принести вам еще большие выгоды и улучшить ваше финансовое положение.

Рефинансирование кредита — это отличный способ сэкономить деньги и улучшить вашу финансовую ситуацию на долгосрочной основе

Перед рефинансированием важно провести тщательное исследование, чтобы найти наилучшие условия и оценить все возможные затраты и преимущества

Как выгоднее закрыть кредит: рефинансировать или взять новый?

Отвечает руководитель направления по развитию кредитования Райффайзенбанка Дмитрий Сивов.

Брать новый потребительский кредит, чтобы расплатиться со старым или чтобы покрыть ежемесячные платежи, — не лучшее решение, поскольку в таком случае долговая нагрузка будет только расти.

Снизить же её можно с помощью рефинансирования. В этом случае вы тоже фактически покрываете старый кредит новым, но на более выгодных условиях. Измениться может банк, ставка, срок погашения и сумма ежемесячных платежей. Эту услугу предлагают многие российские банки и требуют для неё примерно такой же пакет документов, что и для получения кредита. После проверки кредитной истории заёмщику могут отказать в рефинансировании, если у него были проблемы с выплатой старого кредита.

В случае одобрения клиент получает деньги на погашение старого кредита, закрывает его и продолжает платить уже новому банку. При этом в ряде случаев можно получить на руки и дополнительную сумму. А кредитные обязательства, которые будут закрыты рефинансированием, перестанут учитываться в долговой нагрузке.

Информация о рефинансировании передаётся в бюро кредитных историй. Однако в отличие от реструктуризации задолженности, которую банки предлагают должникам в сложной ситуации, рефинансирование не портит кредитную историю.

Кроме того, часто ставки рефинансирования ниже, чем по другим программам. Например, в Райффайзенбанке можно рефинансировать до пяти кредитов и кредитных карт, в том числе полученных в разных банках, подобрав удобный размер ежемесячного платежа по фиксированной ставке 8,99%. Заявку можно подать на сайте и получить предварительное решение за одну минуту.

Примечение редакции: программу рефинансирования можно подобрать с помощью нашего калькулятора. Введите основные и дополнительные параметры, целью выберите Рефинансирование. В полученной выдаче сможете подобрать программу, посчитать платёж и переплату, ознакомиться с графиком платежей.

Требования

Для одобрения рефинансирования кредитов других банков, заёмщик должен соответствовать основным требованиям банковского учреждения:

- возраст 21 – 65 лет;

- российское гражданство и проживание в регионе нахождения отделения банка;

- официальное трудоустройство;

- трудовой стаж не меньше года (на последнем рабочем месте 3 мес.);

- размер платежей не больше половины зарплаты;

- выплаты вносились своевременно в течение 6 -12 мес., и оставшийся срок выплат не меньше трёх мес.;

- ранее заёмщик не рефинансировал займ;

- хорошая кредитная история (допускаются просрочки не более 10 дней).

Кроме требований к заёмщику, банками выдвигаются некоторые условия по текущим займам:

- Отсутствие просроченных платежей по действующим займам.

- Срок договора по потребительскому кредиту — не больше 5 лет. Максимальный срок по ипотечному кредиту – 30 лет.

- Прошло не меньше 6 мес. с начала действия кредитного договора и внесено не меньше 6 платежей.

Все вышеперечисленные условия являются стандартными для большинства банков. Для уточнения условий рефинансирования в конкретном банке, нужно прочесть информацию, размещённую на сайте кредитной организации или обратиться непосредственно в отделение выбранного банка.

Дополнительные расходы

Если ставка имеющегося у вас кредита, который вы хотите рефинансировать, отличается от ставки нового займа меньше чем на 3 процентных пункта, то всю экономию «сьедят» необходимые дополнительные платежи. Дело в том, что рефинансирование — процедура платная, она включает различные комиссии и оплату сопутствующих услуг.

«Поэтому если вы решили рефинансировать ипотеку или заняться консолидацией кредитов, то важно предварительно просчитать расходы на переоценку, страховку и т. д.», — подсказывает Бобкова

Еще один подводный камень — необходимость оформления страховки при рефинансировании, которая во многих банках является обязательным условием рефинансирования. Просчитайте расходы на нее и то, насколько она повлияет на итоговую выгоду.

Определение и цели

Потребительский кредит — это специальный вид кредита, предоставляемый банком или другой финансовой организацией физическим лицам для покупки товаров или услуг. Главная цель потребительского кредита — предоставить клиенту возможность распоряжаться определенной суммой денег для удовлетворения своих потребностей и желаний.

Рефинансирование кредита — это процесс замены одного кредита другим кредитом с более выгодными условиями. Цель рефинансирования кредита состоит в том, чтобы снизить размер ежемесячного платежа, снизить процентную ставку или изменить срок кредита. Это позволяет заемщику сэкономить деньги и облегчить свою финансовую нагрузку.